起点课堂会员权益

起点课堂会员权益

正在变热的短剧出海,会成为“下一个网文”产业吗?

产品经理在不同的职业阶段,需要侧重不同的方面,从基础技能、业务深度、专业领域到战略规划和管理能力。

产品经理在不同的职业阶段,需要侧重不同的方面,从基础技能、业务深度、专业领域到战略规划和管理能力。近几年来,短剧成为了热门赛道,据观察,因为各方面原因正在成为新一个 copy from china 的业务模式。在国内火起来后,又火到了海外,正在变热的短剧出海,能成为“下一个网文”产业吗?

短剧,这两年火得很,在国内甚至带动了先入局的快手的各项数据增长,从用户数据到电商和广告的商业化表现。而放宽到整个行业,2022 年上半年,微短剧备案数暴涨至 2800 部(《2023 中国网络视听发展研究报告》数据)。

而火,也意味着卷,从最近的一些信息来看,原先班底以“草台班子”居多的短剧行业,头部的影视机构正在火速卷入,导致服道化、场地、群演的成本都在上升,例如一些群演的结费模式已经从一天变成了一场,1-2 小时一场的一位群演的成本可能就上千元。面临快速增长,行业的产能显然也有点过剩。

从我们的观察来看,短剧,因为各方面原因正在成为新一个 copy from china 的业务模式。

一、先在国内火,再去海外赚一遍钱

“随着网文向漫画、短剧、长视频衍生的链路逐渐延长,可能会给网文生态内的厂商带来爆发性机会。“这是在今年 3 月举办的 GTC 大会上畅读董事长邹建峰的分享。而在以上提及的网文 IP 衍生链路中,短剧无疑是出现时间最短的品类,并且近 1-2 年在国内热度迅速蹿升。

作为头部的网文出海厂商,畅读的“态度”其实也已经表明了这一模式向海外的延伸。

让国人“上头”的短剧,如今也在出海。和国内短剧依托于长短视频平台一样,海外的部分“面貌”也是如此,但也因为整个流量生态的不同,与国内并不完全一样。

白鲸观察到,在优爱腾国际版 App 及 YouTube 等为代表的长视频平台上,早已积聚了不少“专供”国产短剧的频道,并且其中已不乏一些播放量可以比肩头部影视长视频的作品。例如优酷短剧《悄悄地喜欢你 》合集视频在 YouTube 上播放量破千万,这一数字基本上和出海武侠剧大爆款《山河令》的单集播放量相当了。而 YouTube 上已经成熟的流量分成模式,也为短剧出海提供了保障。

在 TikTok、Kwai 一类与短剧本身契合程度颇高的短视频平台,不少在国内爆火的短剧在这些平台上也有颇高的讨论度。例如由中文在线旗下网文 IP 改编的腾讯短剧《招惹》先是在国内拿下了累积分账破千万的成绩而后出海,带该片同名 Tag 的短视频在 TikTok 上累积播放量已突破 3700 万。

并且除了上述这些原有的流量池之外,也有一些“专供”短剧的新兴平台开始冒头,这也是和国内不一样地方,白鲸注意到,在国内主要为 IP 供给角色的网文平台,在海外,摇身一变,成了平台。

二、短剧出海,网文厂商集结

在海外把互动小说业务做得风生水起的中文在线,于去年 8 月在海外上线了一款名为 ReelShort 的短剧 App。对比优爱腾等长视频平台一集 5-15 分钟的横屏短剧,或抖快等短视频平台单集 3 分钟左右的竖屏短剧,ReelShort 显然还更“激进”,采用竖屏,同时将单集短剧时长直接缩短至 1 分钟左右,节奏更快。

ReelShort 应用商店海报 | 图源:Play Store

从内容上看,ReelShort 一部分内容来自国内短剧直翻,另一部分则是“本土化定制”了大量欧美面孔的短剧。

于前者,无论是对于优爱腾这样的大平台或一些小体量的公司来说,直接翻译国产短剧都是目前相对主流的短剧出海方式。今年“提质减量”成为国产短剧圈的一大关键词,也一定程度上说明了国内短剧市场的面临产能过剩和“内卷”加剧的情况,而将国产短剧发行到海外相当于多了一个渠道,直接增加收入了。

于后者却不算常见,尤其目前直接翻译的国产短剧成为短剧出海“主力军”的情况下,与国产影视剧出海类似,多数短剧出海的主要目的地其实是地理和文化都更为相近的东南亚,但我们看到 ReelShort 选择了切入欧美用户。此前与一位网文从业者交流时,他也表示“现阶段,做英语短剧出海其实是比较难的。一是英语内容我们没有足够响亮的 IP。二是制作难度高,欧美人对影视视觉的要求更高”

但其实做 ReelShort,也有基于中文在线自身优势的考虑。

短剧,其实和中文在线拿手的互动小说多少有些相似之处。例如,二者同属网文 IP 衍生链路,互动小说基于内容通过互动剧情给予玩家沉浸式的体验,剧情狗血和抓马通常是人们谈及以《Chapters》为代表的互动小说产品的第一印象,因为“无脑、简单、直给”所以容易让人上头;反观短剧,会发现虽然二者的表现形式不同,但在提供的内容消费体验上惊人的重合。

左:《Chapters》海报 ;右:ReelShort 短剧截图

中文在线旗下的互动小说产品在海外市场耕耘多年,尤其是美国用户成为收入贡献主力。根据白鲸研究院的数据,《Chapters》3 月内购收入超 1400 万人民币,其中一半的收入都来自于美国市场,这不仅验证了美国用户对于这类“直给式”网文 IP 衍生内容的消费需求,也说明了中文在线对于美国用户内容消费趣味、付费习惯的理解已经比较深刻。以上都将成为 ReelShort 切入欧美用户的优势所在。

ReelShort 称目前已上线了超过上千小时的短剧内容,和出海网文的变现机制类似,用户单集付费。应用商店信息显示,ReelShort 平均定价 10 美分/集,如果这一价格属实,甚至比国内 1 元/集的价格还便宜(由于 ReelShort 锁区笔者几次尝试均无法正常打开 App,欢迎体验过 ReelShort 的朋友在评论区留言探讨)。

根据点点数据,ReelShort 近 1 个月的流水超过 200 万人民币,其中美国用户收入贡献超过了99%。虽然与《Chapters》的流水成绩相比仍有不小差距,但结合此前白鲸曾观察到过去一年美国头部互动小说产品收入集体下滑的信息,ReelShort 或许一定程度上被中文在线视作在美国市场“接过互动小说接力棒”的试水产品,未来表现如何仍值得更长时间的观察。

还有一部分网文厂商涉足短剧则是看重了短剧的引流能力。

白鲸就观察到,出海网文厂商上海若谷自 2021 年 3 月开始就在名为“NovelToonTV”的 YouTube 频道上更新印尼语短剧,这些短剧完全免费观看,而官方会在资讯栏将观众引流至 NovelToon 的移动端阅读完整小说,与此同时,NovelToon 在 TikTok 上也有类似的动作。

事实上,短剧聚集人气的效果的确不错,“NovelToonTV”YouTube账号和“gembokhati_noveltoon”TikTok 账号分别做到了 17.2 万粉丝和 110 余万粉丝。但从引流效果上说,这些为印尼用户定制的短剧引流转化的效果貌似并不算好。过去一年,来自印尼的新增下载刚过 4 万,这还是在 NovelToon 在印尼大力买量+短剧引流的情况下,作为参考,投放量仅为印尼一半的越南贡献了百万下载量。

“NovelToonTV”短剧 | 图源:YouTubeNovelToon

在去年年中到去年年底陆续停止了上述账号短剧内容的更新,虽然是暂时宣告了短剧引流的道路走不通,但上述账号的高人气似乎也再次证明了印尼,甚至是整个东南亚市场的用户对短剧内容的旺盛需求。如果很难让用户从短剧回到网文,更现实的问题是,除了中文在线这样相对头部的厂商,做短剧出海真的能挣到钱吗?

三、短剧出海,距离商业价值爆发还有多远?

从平台的角度看,国内短剧的核心商业模式大致包括平台流量分账、C 端付费,广告(植入、品牌定制)、电商变现几种。而国内的情况来看,平台的流量分账仍然是短剧的主要收入来源。

沿着前面做独立 App 的思路去看,海外虽然有直接为内容付费的意愿,但海外的内容供给也很丰富,Netflix 等一种欧美平台会高频产出优质内容,YouTube 等平台也有大量的 P/UGC 内容供给,虽然不同赛道,但都也是抢占用户注意力。更重要的是,短剧的内容形式在海外并不大众,出海的视频平台们的市场教育也都在非常初级的阶段。

也因如此,其实除了 ReelShort,我们并没有看到成绩很好的 toC App。

“目前短剧出海存在两个短板,一是海外华人数量有限;二是 IP 开发难。”短剧出海的主要用户群体还是华人,不仅体量有限买量成本也很高,所以对于网文厂商来说现阶段更“主流”的做法其实是把短剧内置到网文 App 中,因为网文 App 一般日活不高,可用短剧去拉高用户留存。

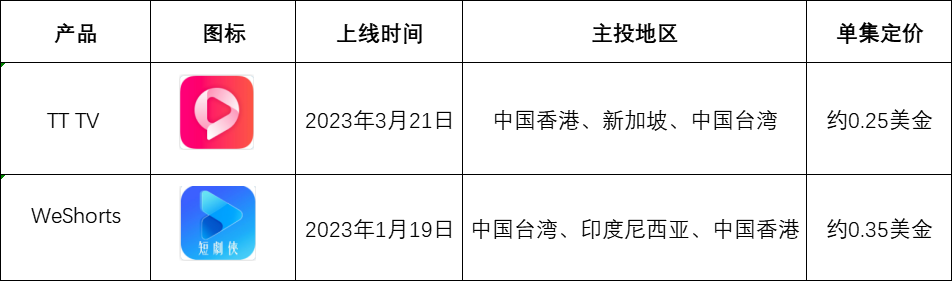

这一情况也与笔者的目前观察相吻合,新兴短剧平台大多以中国港澳台、新加坡等华人聚集的地方为目的地,并且沿用了 C 端付费的商业模式,它们普遍单集定价在 0.3 美元左右,按照一部剧 50-120 集不等的体量计算,扣除免费观看的集数,用户完整看完一部剧至少花费十几美元。

WeShorts 也是一款内置短剧的网文 App并且以上提及的 TT TV 和 WeShorts 两款短剧 App 内容完全搬运自国产短剧,甚至连字幕的简繁转换都没有做,多少都有些仓促上线的意味。自上月末两款 App 先后开始了起量投放,而目前的月流水都是小于 5000 美金的状态,ROI 否回正或许需要更长时间的观察其投流情况才能确认。

另外提一嘴,虽然 ReelShort 目前百万元月流水的成绩也算是出海短剧 App 中成绩不错的产品了,但是如果海外市场对短内容也有类似需求,对照国内单剧投放日消耗动辄破百万的水平估算一下,海外市场的成长空间还很大。

WeShorts 短剧页面显然,即使是像中文在线这样有直接 toC 经验且长时间积累资源的厂商来说,短剧平台出海都还在起步阶段。对于更多厂商而言,依托于平台去做内容出海是更为“稳妥”的选择。

尤其海外拥有像 YouTube 这样拥有成熟的广告分成模式的平台,上文也提到,短剧出海、尤其是翻译版本出海,等于多了渠道,对于以一些靠国内平台分账就能 cover 成本的头部短剧来说,赚的是额外的钱。对于中小厂商来说,也能作为收入补充。但显然已经有一些玩家在做本土化(本地面孔)内容之后,非头部的“译制剧”的生存空间会变小。

在国内最早入局并吃到了甜头的快手,在海外市场的探索也更积极。2022 年,快手就在巴西推出了名为 TeleKwai 短剧营销品牌,可帮助品牌定制短剧。说实话,这起码看起来,比让海外品牌去接受直播带货,更容易一些。不需要低价打折的内容营销,更在海外品牌的“思维模式”里。

以上也有提及,短剧出海商业化的难点之一在于海外短剧的渗透率尚不算高。根据快手官方的数据,Kwai 短剧的月活用户规模为 2500 万+,相比国内快手 2.6 亿的日活用户实际上还有不小差距。同时,海外的 MCN,尤其是欧美,本就存在感不强,专业的影视机构对于短剧的接受能力也还未知,Kwai 真的要像在国内一样推进短剧业务并取得成绩,需要创作者生态的支持。在这一方面,海外,显然要比国内薄弱得多。

但同样可以看到的是,海外拥有海量的、没有好的变现渠道的 KOC,如何调动他们,也许会成为一个突破口。但显然,无论是从内容供给,还是从商业化来看,整个短剧出海在海外都非常初级。以国内大部分短剧,仍然以平台流量分账为主要收入来源来看,短剧在海外的发展,仍需要平台的投入,但有限且未完全跑通的商业化路径、以及 TikTok、Kwai 在海外的环境,都会让平台在投入时,存在阻力。

唯有商业模式跑通,短剧出海方有机会爆发增长,现在看来,短剧出海有点类似于直播带货出海,即刻入局,貌似有点早,晚点入局,又怕赶不上。不同的是,短剧,是内容行业,如同网文一样,和依赖于上下游(品牌、平台、消费者都需要认可和付出)且还依赖于基础设施(物流支付)的直播带货相比,显然要更可控一些。

作者:李爽,编辑:殷观晓

来源公众号:白鲸出海(ID:baijingAPP),泛互联网出海服务平台。

本文由人人都是产品经理合作媒体 @白鲸出海 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!