起点课堂会员权益

起点课堂会员权益6个维度,浅谈“消费金融”

“老板记账”,这个词相信大家都不陌生,其实这个词就等同与我们现在的“消费金融”,就是把钱借给有消费需求的人用于消费,融合场景:消费时选择分期或借一笔钱去直接消费。本文从6个维度,浅谈“消费金融”,希望对你有所启发。

“老板记账”这个词大家一定听说过,也许你就实际操作过。在我的家乡目前是种植葡萄的时节,农民需要大量给植物进行施肥和喷洒农药。

可是农民一般没有多余的现金或不想动自己的储蓄进行购买,这时候往往采用“赊欠”的方式从村里商店老板那里获取化肥和农药,等葡萄成熟了卖钱了再将钱再还给老板,老板往往会说现金支付比年底还钱能优惠一些。这其实是消费金融的融入生活的一种体现。

其实最早应用消费金融是我们的“文财神”范蠡,他在辅助勾践成就宏图霸业后,深知帝王之道,决定辞官远赴齐鲁大地生活。

当他到了当地后发现当地老百姓因饱受战乱,生活异常艰苦,更因为没有钱来购买生产物料,无法改变穷苦的生活。

于是,范蠡便将自己的钱财借给了当地农民,且允许他们丰收后再还给他,并多收一部分作为报酬。这正是今天消费金融的原型。

消费金融说白了就是把钱借给有消费需求的人用于消费,融合场景:消费时选择分期或借一笔钱去直接消费。

01 消金发展

时至今日消费金融的发展大概经历了四个时期:

1. 萌芽期

从1985年到2009年,这个时期主要提供服务方为商业银行和汽车金融公司。服务对象主要是高收入、高净值人群,审核比较严,主要涉及的产品是信用卡、汽车贷等。

2. 试点期

从2009年-2013年,为了扩大商业银行对个人信贷的覆盖面,2009年时称银监会颁布了《消费金融公司试点管理办法》,在在北京、上海、天津、成都4个城市开放消费金融试点,成立了持牌的消费金融公司,主营小额、快速、无抵押贷款,满足市场不断激增的消费需求。

3. 高速期

从2013 年-2016 年,随着互联网的快速发展和金融政策的宽松环境,大批机构纷纷入场,电商平台、分期商城、垂直领域平台、以及P2P野蛮生长,导致消费金融飞速发展。

成立了大批消费金融公司和小额贷款机构,通过线下分期门店和线上分期购物、消费分期等进行展业。

4. 规范期

2017 年至今,经过一段时间的迅猛发展,副作用日渐暴露出来

高利贷、暴力催收、校园贷、非法融资P2P加大金融杠杆,严重损坏了消费者的合法权益同时也易造成社会不安。

这时国家及时下场,踩下了刹车,颁布了一系列的规范通知,如《关于进一步加强校园贷规范管理工作的通知》、《关于立即暂停批设网络小额贷款公司的通知》、《关于规范整顿“现金贷”业务的通知》等等对金融领域开展肃清整顿。

2023年3月,根据国务院关于提请审议国务院机构改革方案的议案,组建国家金融监督管理总局。统一负责除证券业之外的金融业监管,代替原来的银保监会。负责按照规定对金融市场进行监督管理,发布相关的命令和规定,听取公众意见稿,让金融机构合法合规发展,保护消费者合法权益。

02 市场运营模式

消费金融的根本就是把钱借给有消费需求的人,到期后进行还款。

我国消费金融模式从事消费金融业务的资金主体大致分为三类:第一类是商业银行,即传统的金融机构开展消费金融业务;第二类是金融管理局(银保监会)批准成立、持牌的消费金融公司;第三类是依托于电商平台、分期购物平台、消费场景的互联网消费金融公司和小额贷款公司组合。

根据客户来源和资金来源不同由可以细分成三种模式:自营、助贷、联合贷。

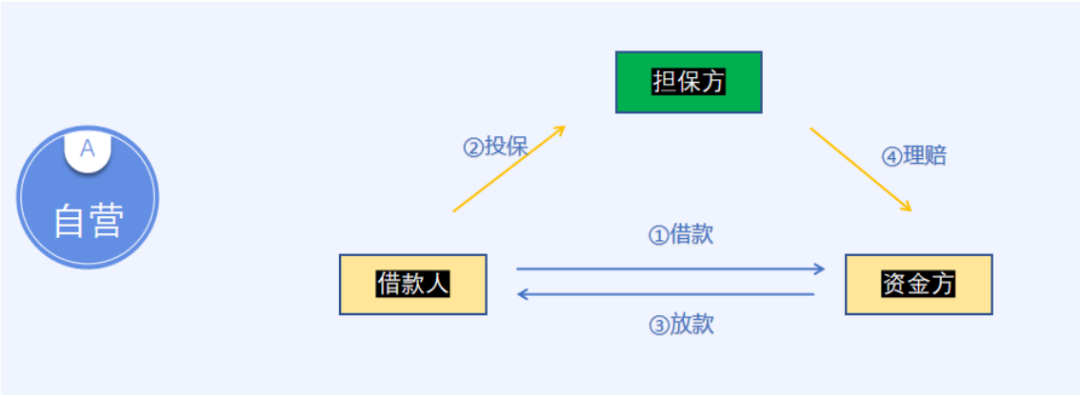

(1)自营模式

“自营”主要是金融机构包含银行、消费金融公司、小额贷款公司通过自有渠道进行自主获客,经过风控审批后独立对客户进行放款的模式,其中风险自担。

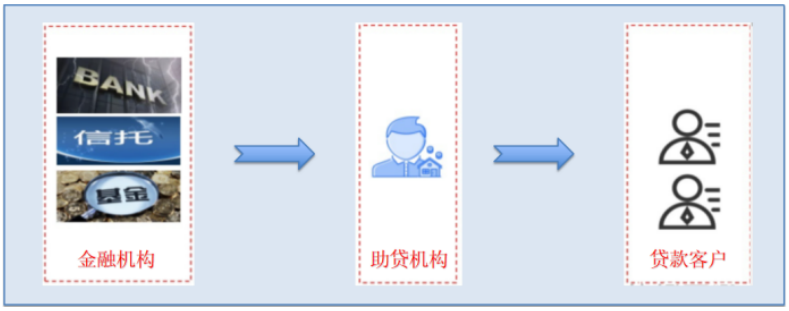

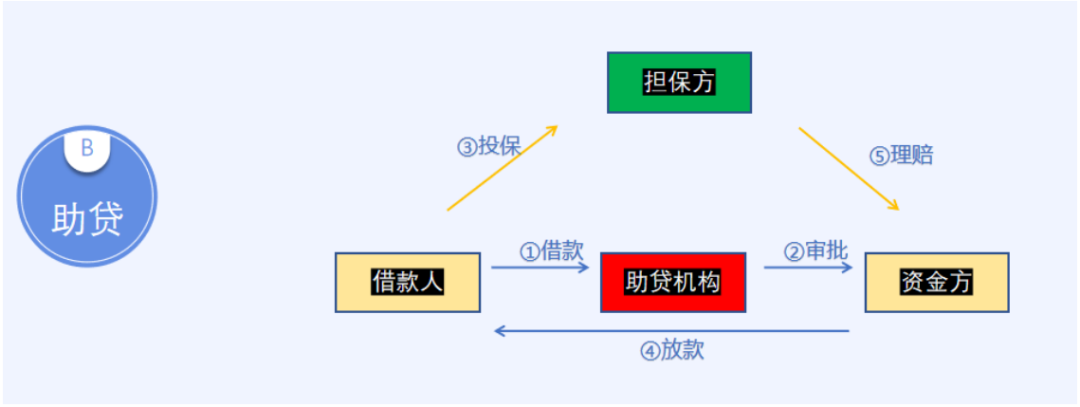

(2)助贷模式

“助贷”字面的意思就是帮客户进行借款的机构,助贷机构通过自有系统或渠道筛选目标客群,在完成自有风控流程后,将较为优质的客户推送给对其授权合作的持牌金融机构,经持牌金融机构审核后完成发放贷款的一种模式,助贷机构会承担一部分风险。

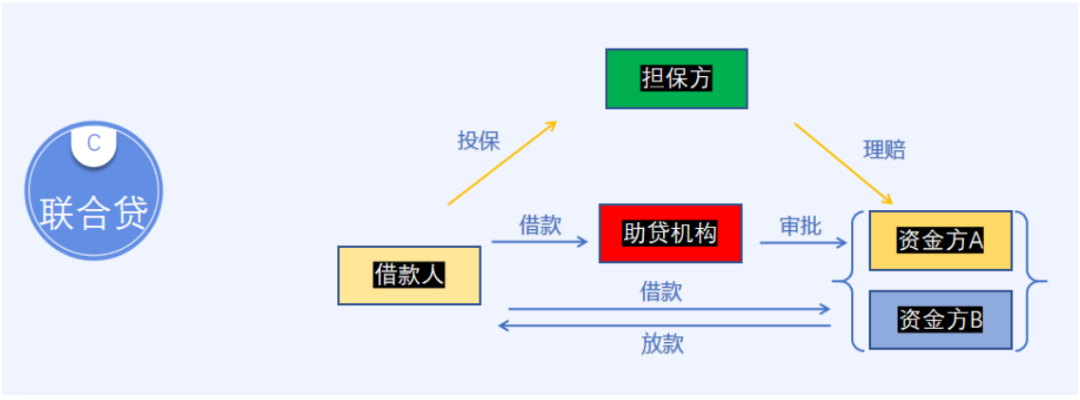

(3)联合贷模式

“联合贷”是指消费金融公司和银行或者有贷款资质的机构,按约定比例出资共同发放贷款。客户来源多样性,既可以通过自有渠道如自营APP、H5投放获取客户或者是通过助贷机构带来客户,风险由资金方按比例进行分担。

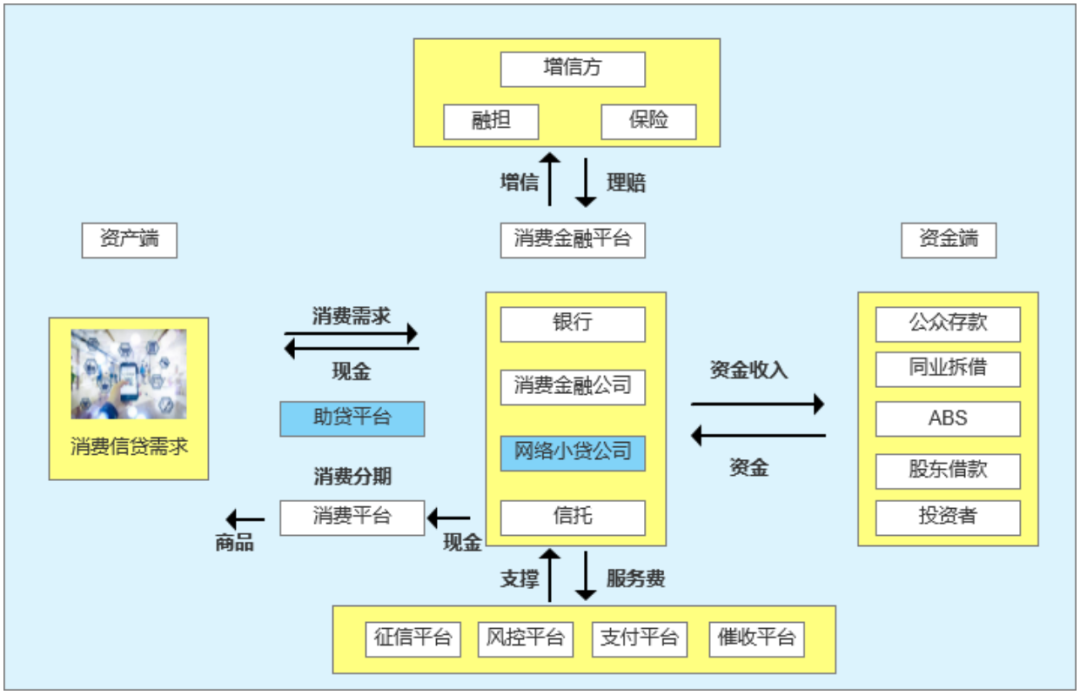

(4)引入“增信”

在消费金融整个体系中,金融机构为了降低自身风险,通常会引入增信机构进行风险转移,如保险公司或担保公司。

增信机构与消费金融机构等债权人约定,当被担保人不履行对债权人负有的还款义务时,由担保人依法承担合同约定的担保责任,替客户进行还款,债权就会转移到增信机构,后期会负责对客户进行催收。

(5)自营-担保模式

(6)助贷-担保模式

(7)联合贷-担保模式

03 行业结构

消费金融的上下游,参与方都有谁,承担什么样的角色。

在消费金融整个体系中参与者众多,并且角色可以互换,进行多方合作。

我们以花呗、借呗为例:当客户有了消费需求,可以选择花呗分期付款或通过申请一笔现金用于消费。

有的人是在浏览小红书时弹窗广告进入的借款页面,那么小红书充当的是流量方的角色也就是为借款平台进行引流。

蚂蚁上市闹闹的风风火火,现在他有重庆蚂蚁消费金融有限公司的消金牌照,可以利用自由资金进行放款,此时蚂蚁消金充当的是资金方,蚂蚁消金借款平台就是资产端。

同时蚂蚁消金可以把借款需求引流到其他消金公司或者银行,那么他就充当了助贷平台的角色。

接下来为大家介绍一下参与方都有谁:

资金方:

主要是指提供资金放贷的机构(银行、信托、消费金融机构、小额贷款公司贷等),主要负责对客户的信用进行审核,给与一定的借款额度和实际放贷,会对借款人的全生命周期进行综合管理和风控。

增信方:

增加借款人的信用度,降低债权投资人的投资风险,消费金融业务中通常会引入保险公司或者担保公司为借款人应还资金提供担保服务,当借款人无法按期履行还款义务时,由增新机构负责进行替客户还款(理赔还款),后期由增信机构负责对借款人进行催收还款。

渠道方(资产端):

给消费金融机构引流或赋能消费场景的渠道,其目的就是推送客户流量。常见的购物平台和收到的借款广告都属于渠道。

反担保方:

简单的解释就是对担保公司进行担保的机构,在消费金融体系中承担实质兜底风险的一方。

征信机构:

是指依照有关规定批准成立,征集个人信用信息,向商业银行及其他个人信用信息使用人提供个人信用信息咨询及评级服务的法人单位;受“断直连”影响,《征信业务管理办法》总则第五条:金融机构不得与未取得合法征信业务资质的市场机构开展商业合作获取征信服务。

目前取得个人征信牌照,只有两位大佬,百行征信、朴道征信。

支付机构:

从事相关支付业务的机构,如支付宝、微信、通联等。主要指非金融机构在收付款人之间作为中介机构提供货币资金转移服务。

04 常见消金平台

截止至今,国内共有30多家正规持牌的消费金融公司。

招联、兴业、马上、蚂蚁四家消金公司的资产规模,加起来超过4000亿元,已经占据了行业一半规模。

招联消金以总资产1643.46亿元、蚂蚁消金以总资产1062.33亿元,位居行业第一梯队;此外,兴业、马上、中银消金分别以总资产762.97亿元、665.10亿元、641.02亿元,位列第二梯队。

在净利润上,招联消金、兴业消金、马上消金以净利润33.29亿元、24.93亿元、17.88亿元,稳坐消费金融前三把交椅。

(1)招联消费金融

招联消金背靠招商银行和中国联通两大股东,属于强强联合既有资金又有资产,旗下拥有“好期贷”、“信用付”两大消费金融产品体系。

“好期贷”是一款针对广大消费群体提供的现金贷业务,支持7*24小时随时借款,实时到账;“信用付”是融合互联网场景中的一种消费分期产品,主要在分期商城及教育、医美、旅行、装修等众多消费场景中申请使用。

(2)重庆蚂蚁消费金融

蚂蚁消金股东主要有蚂蚁(50%)、杭州金投(10%)等,蚂蚁消金充分利用了自己强大互联网平台,将消费金融业务融入到淘宝、天猫、支付宝等体系中。

常见的产品主要有花呗和借呗(改名为信用贷),大家在淘宝购物在付款时一定看到过是否选择花呗支付,同时支持进行分期还款;借呗是申请一笔现金用于消费。

如下图是目前市面上常见的消费金融产品。

05 产品体系

消费金融内部产品系统错综复杂,盘根交集,随着互联网技术不断升级,内部也在不断进行优化迭代,目前发展方向是低耦合、模块化、可视化、数字化。

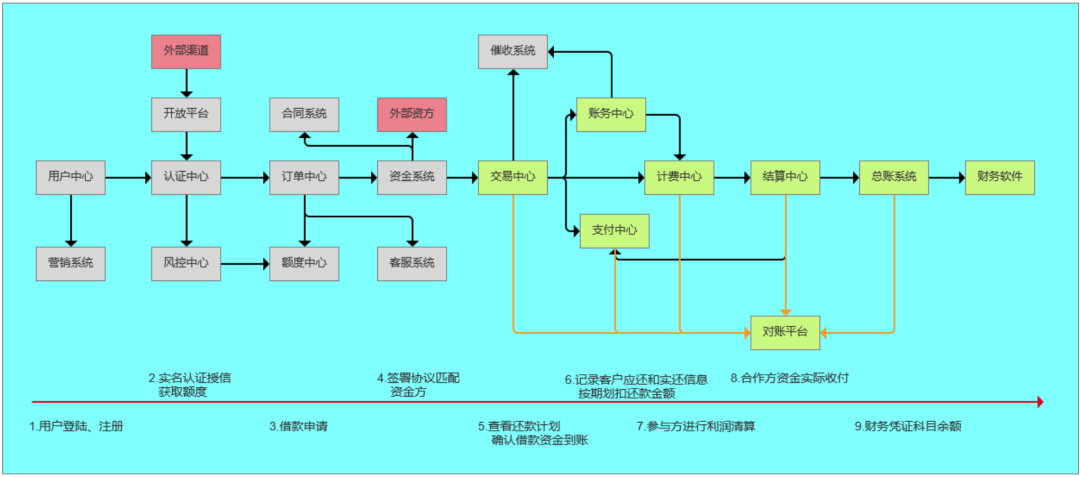

以下是消费金融体系中主流程涉及的系统:

申请借款的主流程:

A、客户登陆或注册APP,或者通过其他外部渠道直接进行申请授信申请

B、进行人脸识别,填写个人信息,经过风控审批后会授予借款额度

C、当有实际消费需求时可以选择分期付款或申请一笔现金,这时会匹配对应的资金方进行审核,审批通过后会放款

D、根据还款计划划扣资金,中途也可以选择提前结清

E、后台系统进行资金的清结算和账务入账、财务账务处理等等

F、标黄部分就是支付系列产品经理会涉及到部分系统

06 消费金融产品经理

前端产品、渠道产品、资金产品、核心产品、支付产品、财务产品、后端产品、风控产品。

(1)前端产品

主要负责APP、小程序、H5等面向C端用户借款操作端使用的页面设计、逻辑调整等进行运营和优化。

(2)渠道产品

负责对接外部渠道流量,如美团、京东、度小满、滴滴等,通过引入更多稳定、优质资产流量为公司扩大市场份额。

(3)资金产品

负责对接外部资金方,如银行、信托、消金公司等,通过引入更多低成本、低风险合作方为公司提供充足资金,为资产端提供强大的支撑。

(4)核心产品

主要负责信贷核心产品交易和账务处理以及B端结算相关工作,保证线上系统运行稳定和支持业务快速发展。

(5)支付产品

负责支付平台的运营,主要对接外部支付渠道、清分渠道,如支付宝、微信等;扩建支付平台功能,便于财务操作企业资金。

(6)财务产品

承接财务相关工作,为企业财务管理、财务预测分析、会计电子化、凭证自动化、财务报表相关工作提供系统支持,推进业财一体化。

(7)后端产品

负责企业融资、资产证券化、客服、催收、营销等等支撑业务类的产品。

(8)风控产品

风控产品涉及信贷产品的全生命周期,从客户准入到审批以及反欺诈校验最终到逾期催回,为风控业务提供系统支持,模型建设和风险管理。

专栏作家

陈天宇宙,微信公众号:陈天宇宙,人人都是产品经理专栏作家。多平台支付领域专栏作者,十年资深产品;专注为10万支付产品经理和支付机构以及企业提供深度支付内容和服务!

本文原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

使用消金产品去购买商品时,消金的放款资金可以直接给到商户么?