起点课堂会员权益

起点课堂会员权益拼低价、找增量,这届618为“全域”厮杀

随着618电商大促的临近,各大电商平台为了提升销量打出了狠招,比如低价促销。而货架电商与内容电商的斗争,也被摆上台面;如何挖掘增量和存量,在红海中杀出一条血路,是这场争夺的关键秘诀。一起来看看作者的解读。

随着618开幕进入倒计时,准备了数月的电商平台们,也迎来了最后的“战前高潮”。

在北京的大街小巷,公交站纷纷换上了促销广告,京东红色的大字“省”显眼地摆在正中央;社交平台和长视频网站上,开屏广告位、热搜广告位被品牌和电商平台们瓜分,一“指”不慎,就会跳转到购物APP里……

618大促四处“刷存在感”的背后,是继去年购物节悄无声息后,品牌和商家们对消费复苏的忐忑——院线春节档爆了,五一旅游爆了,人们向往烟火气的心已经沸腾了,那么电商经济火候几何?

为了提振信心,急于打场胜仗的平台们,相比去年的“苟住”,今年的态度和动作都更加快、准、狠。

其中,除了低战战略,这届618,货架电商和内容电商的斗争,被摆在了最显眼的位置。

临近618,抖音电商总裁魏雯雯在招商会上接连丢出数个炸弹,“商城GMV同比增长277%,电商搜索GMV同比增长159%”“有56%的商家,在货架场景的GMV高于内容场景。”

长于内容电商,抖音的货架商城刚“一岁多”,锐气就直逼电商三巨头。

而电商三巨头也不甘示弱,也把剑气指向内容。此前,戴珊就在商家大会上说道,“过去的淘宝商品即内容,而未来的淘宝内容即商品,每一个商家每一个品牌商,都要从一个商品的生产者变成商品的沟通者。”

抖、快发力货架,淘、京、拼做内容,平台们都在发展全域运营后,会相遇在同一根独木桥上吗?

如果说,此前的内容电商与货架电商“相互学习”,是在补短板、搭生态;而今年这场火药味十足的战争,则是补完短板后,双方拿着各自的“长枪”与“短刀”,狭路相逢,正面互刚了。

这场对决的本质,也是电商平台们对于商业模式的考量——在消费者普遍“节流”的有限池子中,如何让商家和平台都能获得价值回报。

于红海寻长青,秘诀就在于,挖他人的增量与存量,补自己的失速和下滑。

一、电商平台加码内容化

同样围着内容“搭台子”,不同的平台也搭出了不同的花样。

“最直观的感受就是,各个平台都在把流量不要钱地往内容上砸。”一位美妆电商运营告诉商业数据派。

内容平台继续发扬内容优势。抖音的“好物直播间”和“抖客万单计划”,一个提供流量、货品补贴,一个做站内外的内容曝光;快手为鼓励商家自播与达人带货协作,将“川流计划”再次加码,全年流量从300亿增加到600多亿;小红书则是开启笔记带货,在618期间,对笔记进行不同档位的曝光奖励……

图片来源于网络

落后一步的货架平台更急于内容化。淘宝直接宣称将70%的流量倾斜到视频内容,还下血本“挖角”抖快,将小杨哥团队和辛巴团队拉进淘宝直播;京东推出全新“王牌BIGDAY”,可为品牌定制专属内容种草活动,还有针对达人内容的CPM保价,提升种草效率。

种种资源撒入内容的背后,是内容电商的高速增速,各家平台都“势在必得”。

以直播为计,据信达证券和星图数据,2022年全年中国直播电商市场规模达到2.84万亿,同比增速42%,在去年“双11”期间,直播电商GMV按年增长146%;抖音电商总裁魏雯雯也提到,“过去一年,抖音电商GMV同比增长80%。”

即使迈过了六个年头,相比于传统电商不再透露GMV,直播电商仍然保持着相当的增速。在电商红海下,“仍有增量”本身就是一块诱人的肥肉。

但一方面,直播电商的用户规模增速已放缓,根据CNNIC披露数据,截至2022年上半年,我国直播电商用户规模已达到4.69亿人,相比2021年底4.64亿人仅增长1.15%。换言之,当下的市场增量将由人均消费额增长承担。

不过,想要让用户多花钱,得先要把用户留在平台内。

抢用户大战已经开始,卷内容形态、卷主播、卷商家,成为了各大平台的方向。

以抖音为例,在直播电商、短视频电商之后,今年新推出了图文带货。据魏雯雯介绍,近两个月,挂车图文的GMV节节攀升,环比增长240%。在流量红利下,一个仅5000粉的达人,一篇图文却销出了33万成交额。

图文的高效率,特别受“性急”的年轻人欢迎,也填补了直播电商的慢节奏缺陷,带来新的增量。

而小红书、淘宝则选择从图文转向短视频和直播带货。前者,近期正在发力直播赛道;后者,则在全面“视频化”。

靠内容驱动商品销售,各大平台都在补齐各种内容形式,开辟新的流量池。除此之外,好内容需要有好“创作者”,抢主播、抢达人大赛仍在进行中。

日前,小杨哥和辛选被爆将在近日入驻淘宝直播,大主播再次选择跨平台经营。此前已有罗永浩交个朋友、刘畊宏妻子Vivi…多位直播平台大主播入淘,尽管没有颠覆的效果,但填补了淘宝直播的头腰部标杆达人。

不过,一味引进外站顶级主播只是解燃眉之急,要让平台的内容立住,仍需培养平台原生的“养成系主播”。为此,今年淘宝天猫618将迎来超50000名新主播的首次开播,平台还提到“将引导单一带货式主播逐渐拓展为内容型主播”。

曾经,淘宝直播被定义为“导购式”内容,针对用户的确定性需求,给出有条理、场景化的介绍推荐,本质仍是工具式的;如今,转向内容型主播,意味着淘宝直播从内核上走向内容电商。

在产品维度,内容入口的级别也在水涨船高。

店号一体,图片来源于网络

淘宝直接把淘宝直播放在了首页三个大推荐位之一,还在4月小规模测试了“店号一体”新模式。商家发布的图文、短视频、直播及精选的买家秀,将同步展示在淘宝店铺页面内;抖音将尝试调整图文推送占比,优化图文带货效率。

总而言之,电商的内容之争,就是货架电商和内容电商之间的攻防战。

二、货架的进化:找增量,提效率

在货架进化中,内容电商们正在红利期“挖增量”,而传统电商则专注于存量期“提效率”。

一方面,在传统电商挑起内容战的同时,内容电商们“摸黑”攻进了货架。据魏雯雯透露,近一年内,抖音商城GMV同比增长277%,电商搜索GMV同比增长159%,货架场景GMV在平台GMV占比超30%。

从数据来看,从内容电商中发芽的货架电商,已经有了和其兴趣电商业务平分秋色的可能性。

以抖音为例,货架场景有3S,包括商家、达人的主页橱窗、店铺(shop),主动搜索(serch),抖音商城(shop center)了,由此,也衍生出三种货架销售玩法。

针对缺乏内容能力的卖家,可以做纯货架。

不做内容,商家可以直接参加平台的营销IP活动,例如超值购、商城秒杀等,提升产品销量。据了解,洗发品牌阿道夫曾在超值购频道定制了一款39.9元套装,基于高性价比优势,累计销量直接达到13万单。

这与淘系的营销IP天猫小黑盒、京东的超级品牌日、拼多多的寻鲜中国等标签化的流量频道一样。背后的关键是商城自然流量的提升。这也意味着此前由于内容顾虑,没有入驻短视频平台的小商家以及淘系、京东的供应型商家,很可能选择“下海”。

其次,以内容带动货架,实现双增长。

一方面,商家可以通过“通过好商品、内容测款以及货架起量带动销量整体增长”;其次,商家可以“借助联盟达人矩阵打造内容爆款,同时带动搜索和‘猜你喜欢’带来的销量”。

森马旗下男装品牌GLM就通过快速测款,打造了爆款——商家通过在淡季大量囤积低价的纯色T恤,在春夏旺季,在直播间、达人销售测款,以C2M生产不同图案的T恤,最终小成本撬动了大流量。

最后,全域营销能力,涉及到运营品牌官方直播间、达人矩阵、主题活动、联动大V,一起与货架场对接。这也是近年大品牌的普遍做法。

玩法是成功路径,而根本因素在于,内容电商货架进化仍然有不少流量红利。今年3月,抖音电商刚上线了针对货架的商品卡免佣项目,预计接下来全年还将免佣超百亿元,激励商家加码货架。

其中,商品卡指的就是在货架场景下展现商品信息的卡片。非直播、短视频挂车之外,用户直接访问商品产生的订单数据,都会被归为商品卡订单。

面对内容电商货架进击“兵临城下之势”,货架电商自身,在做更为高效细致的流量分发。

观察各大电商平台的APP页可以发现,每家平台都在做“低价”。京东有百亿补贴、“9.9包邮专区”“京东秒杀”;淘宝则有“天天特卖”、“百亿补贴”,还把“淘宝好价”置于下方推荐栏的C位,和淘宝直播、淘鲜达并列……而低价频道的逻辑,本质就是对流量的分级。

在分级的基础上,还要提升流量分发效率。

针对站内分发,平台们细化了投流策略。针对不同体量的商家,有不同的营销活动和投放目标、投放策略。例如,针对中小商家,淘宝天猫设置了专属营销通道“淘宝好价节”。对此,淘天集团中小企业发展中心总裁七公(花名)还说到,“中小商家只要能做价格,就有流量。”

京东则是除了给出一揽子流量分发策略,也优化了智能投放,通过商家平台提供一站式场景化营销策略,避免由于玩法复杂,导致的商家选择门槛高企。

针对站外流量,基于电商的流量焦虑,平台们正在疯狂“买买买”。其中,京东买量将微博、知乎、值得买、百度等平台都被其纳入流量生态中,预计将为商家提供以亿计算的外部流量;阿里妈妈Uni Desk则是将和腾讯广告整合资源和产品,通过腾讯系产品为淘宝天猫引流,618期间微信朋友圈广告可以直接跳转淘宝。

种种对抗,让货架场的火药味,毫不逊色于内容场。

三、全域竞争之下,平台的商业考量是什么?

走向全域竞争,平台们都在寻找新的盈利增量。

电商上半场,是各类电商的百花齐放,下半场,是走向相似化的效率竞争。来到下半场,货架和内容的相互融合,都源自于各自模式下的痼疾。

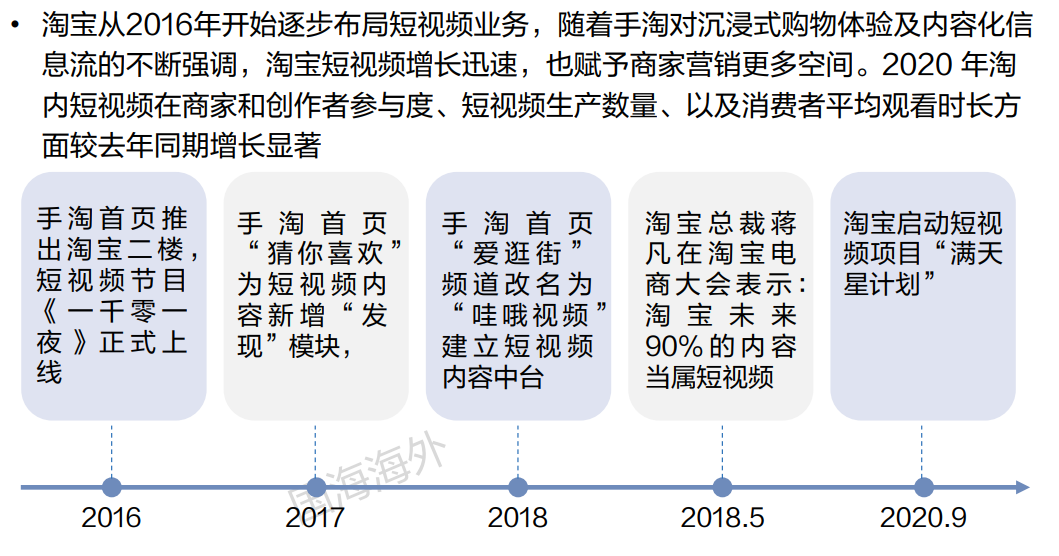

2016年,淘宝和京东就开始布局短视频业务,同年淘宝直播、京东直播相继上线,抖音、快手、斗鱼、虎牙等视应用也才相继出现。

彼时,视频化的目的之一在于,用更场景化、更生动地介绍产品,顺应了传统电商一贯的“人货场”思路,把“场”做到极致;其二,则在于借助更丰富的内容,提升用户使用时长,即流量。电商有着永恒的流量焦虑,它们在各个社交、内容软件设置跳转链接,包括抖音、快手等短视频平台。

当然,两大电商巨头淘宝、京东都没有想到,这些用于导流的直播应用中会生长出一个另辟蹊径的内容电商,拿着他们梦寐以求的流量,大把变现。

图片来源于国海证券研报

在疫情三年,内容电商的飞速增长,兴趣电商、信任电商都以非确定性需求切入,挖出了新增量。加码短视频、直播,防御抖快,才成了淘京拼的统一战线。

而在内容模式下,直播电商一直被诟病“为投流付费,复购低,退款率高”,以及最致命的——基于用户体验,电商占内容的比例存在天花板,市场上限不高。为此,抖快在开启带货一年多后都决定做货架,正如阿里蒋凡曾说,“货架,永远是最重要的场景。”

不过,在填补自身缺陷的表象外,在全域竞争之下,平台考量本质在于,平台收入和商家投入之间的微妙平衡。

在电商平台佣金比率都相对固定的背景下,平台广告Take Rate(变现率)和商家ROI(投入产出比)互为倒数,此消彼长。

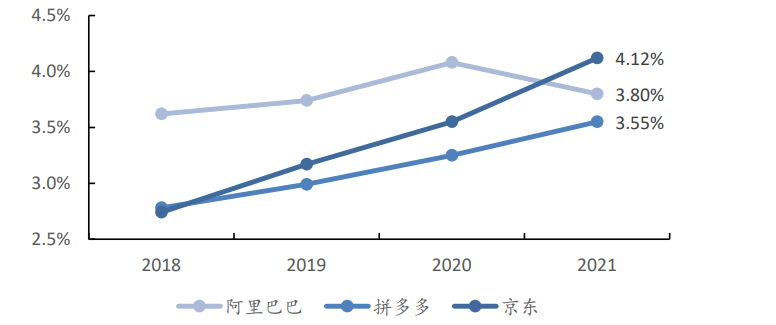

货架模式的特点在于,确定性的消费永远存在,且远大于非确定消费,中心化、上限高,商家ROI和平台的变现率都更稳定。据东吴证券数据,阿里巴巴变现率从2019年至2021年稳定在4%上下。

货架电商变现率,图片来源于东吴证券研报

而内容模式的变现率更高,商家ROI低。据数据显示,抖音直播电商收取的整体变现率(佣金+广告)高达9%以上,远超出传统电商平台3%~4%的整体变现率。其中,抽取的佣金率仅有1.5%,而广告变现率则达到了7%以上。

这是由于一方面短视频直播所售卖商品,以重场景的非标品,例如珠宝等为例,毛利率更高,商家愿意支付的销售费用率更高,平台的营销收入天花板也就越高;另一方面,内容平台的广告,也承担了宣传产品、提升知名度、好感度等等。

因此,长期来看,由于短视频平台具备视频内容的禀赋,商家为了同时满足“营”和“销”,愿意容忍一个“较低的ROI”,而平台则呈现较高的货币化率。

货架模式提供ROI,内容模式提供Take Rate。走向全域,电商平台们都想要取长补短,无论是用户侧的流量和兴趣或确定性需求,还是商家侧的营、销需求,平台们全都要。

如今的抖音、快手、淘宝、京东、拼多多,又将以各自的既有优势为倚仗,投入全域战争。正式开战后,如何让内容和货架产生融合、协同效果,让商家和消费者愿意买单,还需要复杂的策略和时间验证。

作者:黄小艺

原文标题:拼低价、卷内容、找增量,这届618为“全域”厮杀

来源公众号:商业数据派(ID:business-data),读懂创新经济的价值,寻找变化中的护城河。

本文由人人都是产品经理合作媒体 @商业数据派 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!