起点课堂会员权益

起点课堂会员权益

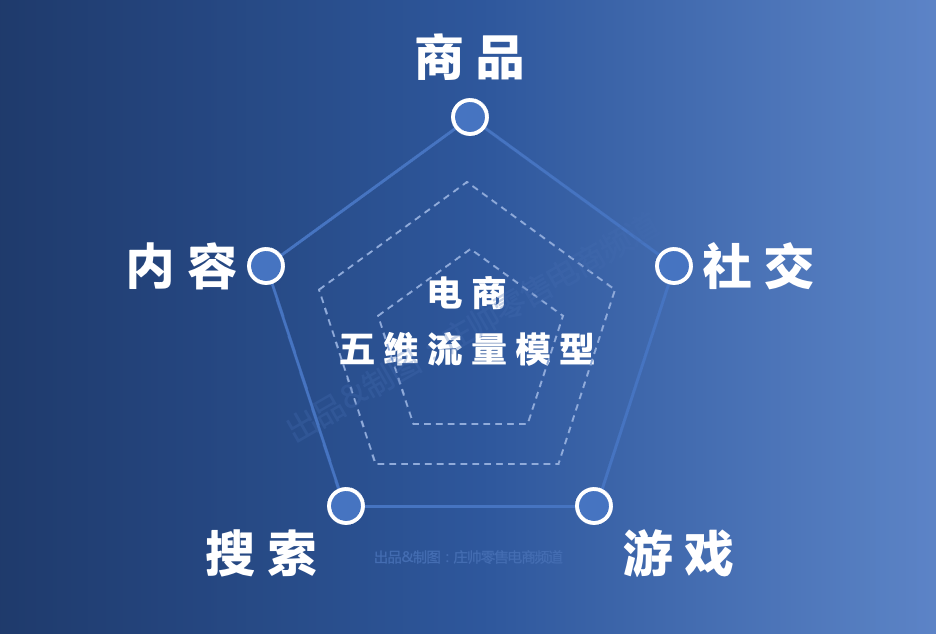

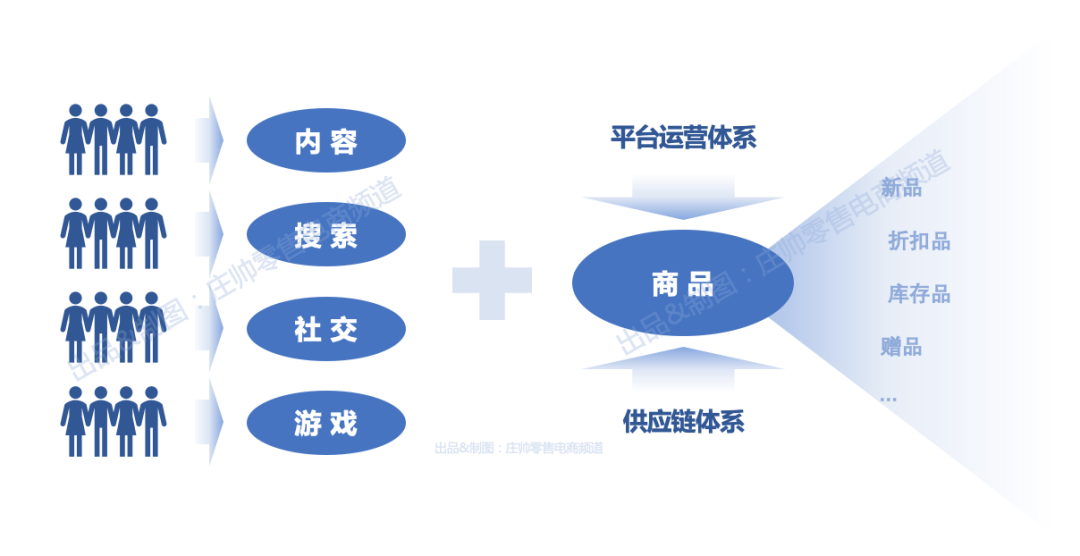

电商五维流量模型:商品、内容、搜索、社交、游戏

产品经理在不同的职业阶段,需要侧重不同的方面,从基础技能、业务深度、专业领域到战略规划和管理能力。

产品经理在不同的职业阶段,需要侧重不同的方面,从基础技能、业务深度、专业领域到战略规划和管理能力。一直以来,商品都是电商平台最为基础也最为可靠的流量来源,这也是淘宝京东等老牌电商平台的传统形式。但随着传播内容的多样化,游戏、视频、社交等等都能产生流量,进一步产生商品的交易,电商平台的形式也多样了起来。本文作者以此总结了电商五维流量模型,一起来看看吧。

流量来源的多样性,让中国电商行业呈现出百花齐放的格局。

经过多年的实践和研究,我发现电商流量来源出现了多样性的特征,总结了“五维流量模型”,包括商品、内容、搜索、社交和游戏五个维度。

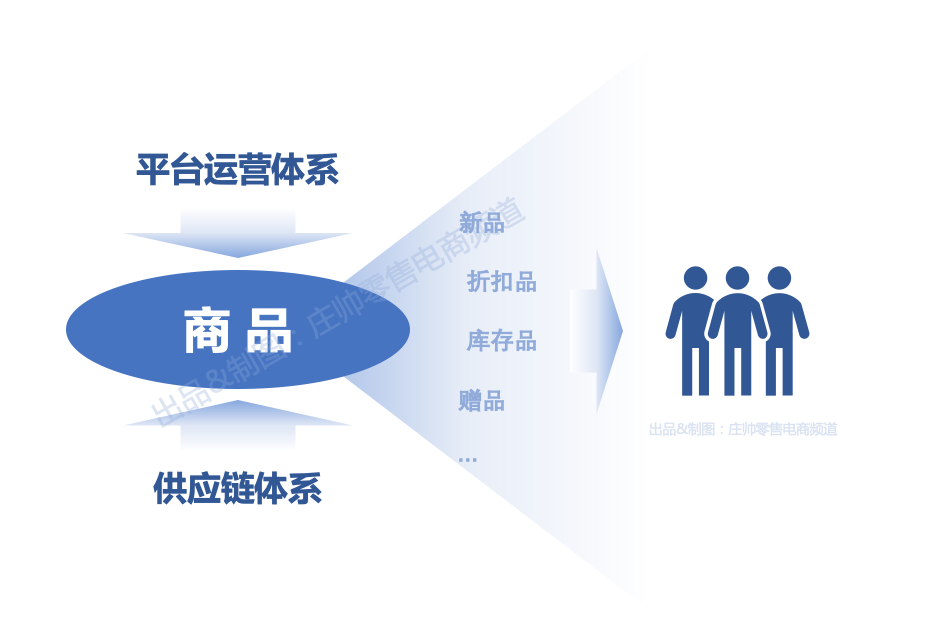

一直以来,商品都是电商平台最为基础也最为可靠的流量来源。

由商品交易演变出的采购/招商、仓储、配送等形成了电商的供应链体系,以及店铺、商详、促销、关联销售、精准推荐、评价等平台运营体系。

成熟货架电商平台的商业模式来自于传统零售业,可以建立自营模式的采购团队,或建立开放平台模式的招商团队,然后获得商家在电商平台上架商品,通过商品+广告投放来获取流量,再通过平台运营团队实现转化产生销售。

这个过程的难点在于获得大量的知名品牌商品和高性价比商品,也是电商平台竞争的核心和持续投入的重点。

由于电商平台基于互联网技术,与传统零售商的有限空间相比较,电商平台是没有货架上限的,也就是说可以拥有无限的商品,那么采购/招商的工作应该持续进行和投入。

随着电商平台商家越来越多,商品不断丰富,最终形成:新品、折扣品、库存品、赠品等几种商品类型,与多种促销形式结合,持续吸引用户进行浏览和选购。

以商品为优势获取用户的同时,为了更高效率、更低成本地管理商家和运营平台,最大化地实现销售转化,拥有海量商家和用户的成熟货架电商平台一方面要加大技术投入,通过技术替代更多人工操作;一方面还要评估哪些商家能够实现平台利益的最大化。

丰富的商家和商品、多样的商品类型,电商平台的运营难度和成本也在不断增加。

而内容平台、搜索技术、社交工具和游戏,这四者在获取用户的效率要比商品获取用户更高,投入也要小得多。

我认为这些平台和工具一旦找到反向增加商品形成交易的最佳方式,就能够快速建立起高效的电商平台,实现规模化增长。

在PC时代,爱奇艺、优酷、土豆、百度、QQ和各种游戏都尝试过电商业务,却在用户 规模有限、日活时长短、变现效率低、带宽限制等诸多原因中败北。

在移动互联网时代,拼多多的小游戏和社交裂变实现规模化获客,很快成为京东阿里劲敌;抖音电商和快手电商短短三年时间实现万亿规模;微信视频号和小红书电商卷土重来……

那么之前内容、搜索、社交和游戏在PC时代在电商业务的投入和努力,换来失败的结局,就不能简单地用“没有电商基因”一概而论。

早期百度、谷歌这样的独立搜索平台之所以出现,在于互联网海量网站的建立,怎么高效地找到有用的信息成了刚需。本质上,内容与搜索相伴相生。

拥有海量用户的搜索平台为何没有像内容平台一样成就万亿规模的电商平台?

一方面在于搜索平台不生产内容,内容平台却可以拥有搜索功能,一个拥有海量内容的平台可以很快就不需要依赖搜索平台。

一旦内容平台不再被搜索平台抓取内容或者减少内容,用户在搜索平台搜索不出有用、准确且多样的内容,用户将逐渐流失。

另一方面,搜索平台更多只是技术工具,平台运营能力几乎是所有平台类型里最弱的,要构建商品相关的平台运营能力,势必需要将技术为主的组织结构进行大刀阔斧的变革。

如果照搬货架电商的经营思路,搜索平台做电商不一定有胜算,毕竟货架电商以商品为主的体系不仅投入大且组织过于庞大和复杂,不仅搜索平台无法简单复制,早期PC时代的内容平台、社交工具、游戏都面临同样的困境。

最后,搜索平台属于高度技术驱动,再通过竞价广告快速盈利的商业模式。而电商平台属于运营驱动,实现用户和供应链的规模效应之后,再通过广告、佣金、产业服务进行盈利的商业模式。

商业模式的差异让已经盈利的搜索平台在投资电商业务时,投入力度不足且表现得不够坚定和持续。

那么,与搜索紧密相关的内容平台又是如何成就万亿规模的电商业务的?

我深入研究发现,抖音电商和快手电商成功的背后有三个核心因素:内容类型、用户行为和产业成熟度。

首先,内容类型和用户行为息息相关。

PC时代的内容以长文本、长图文和长视频为主,这是由PC设备长时间浏览行为决定的;移动互联网时代的内容以长文本、长/短图文、短视频、直播为主,这是用户在手机的碎片化浏览行为所决定。

长内容的平台试图在用户浏览/观看时植入商品交易模块,甚至中断用户浏览/观看行为强行弹出商品交易广告,想因此让用户在浏览/观看长内容时进行购买,逐渐培养用户习惯形成内容电商平台。

这样的电商变现努力不仅没有达到预期效果,反而严重影响了用户体验,不如让用户看品牌广告和付费成为会员的变现更加直接有效,而且组织结构简单,边际成本还能不断降低。

最终,付费会员和品牌广告的商业模式让长内容平台果断放弃电商平台的努力和投入。

短视频内容平台快速切换的用户浏览行为,在开展电商业务时更为顺畅。

其次,移动互联网时代的短视频内容平台面临货架电商平台的竞争不得不开展电商业务。

由于无法像长视频内容平台一样让用户付费成为会员,短视频内容平台的盈利主要是品牌广告,但是随着货架电商平台加大内容建设和直播电商的发展,短内容平台如果不开展电商业务,品牌广告收入将呈现下降趋势。

曾几何时,百度是中文互联网广告收入最高的平台。可随着淘宝、天猫、京东、拼多多等电商平台形成几亿的用户规模之后,品牌商家更愿意在淘宝投放竞价广告获取用户并直接实现销售转化,从而减少在百度的广告预算。

财报数据显示,2022年,百度广告收入屈居阿里、拼多多和京东之后。

2019年,官方数据显示,淘宝直播GMV规模突破5000亿元,抖音和快手显然面临着当年百度与阿里、京东同样的竞争态势。

前车之鉴,后事之师,拥有短视频内容生态的抖音和快手依托用户规模、时长和日活的优势开始大力投入开展电商业务。

最后,无论是在线支付、用户交易习惯、开展电商业务的商家规模、仓储配送的供应链体系、电商服务商生态,还是丰富的行业人才和地方政府对电商的支持等方面,中国电商的产业成熟度在短视频内容平台开展电商业务时,已经达到了世界领先的程度。

叠加疫情的黑天鹅,快手电商和抖音电商在短短三年时间达到万亿规模成为必然。

只不过,直播电商相较货架电商,在消费效率、用户心智、商家经营成本及效率等方面的有着明显的局限性,所以抖音电商和快手电商纷纷加大货架商城的投入和发展。

我认为他们想要获得进一步的增长,除了要一直平衡内容与电商在同一平台的用户体验、商家经营成本和效率之外,还不可避免地要直面阿里、京东和拼多多的激烈竞争。

社交电商之所以也和搜索平台一样,没有形成有竞争力的电商平台,是因为社交和搜索有一个共同点,那就是工具属性。

这个属性决定了腾讯的QQ和微信开展电商业务时,无法避免“去中心化的产品和工具思维”带来的优势和劣势。

PC时代依托QQ的拍拍网和易讯网,以及移动互联网时代的微信社交电商,一直很难在商家组织能力和运营能力方面得到质的提升;技术和产品也不是按照电商平台的需求提供服务,导致微信虽坐拥全中国最大规模的用户基础,电商业务却一直无法与电商平台形成真正的竞争格局。

有意思地是,微信自身虽然没有成就出一个规模化且有竞争力的电商平台,却成为货架电商平台和品牌商家私域经营的补充,形成相互依存共生的局面。

随着微信上线视频号持续强化短视频和直播内容,社交+内容的私域体系将成为微信电商业务的新增长点,除了吸引更多品牌商通过内容获取微信用户并实现电商转化之外,也与京东、淘宝天猫、拼多多、美团、饿了么等电商平台,以及传统零售业的融合都将得到进一步强化。

而电商平台在反向增强社交的过程中,拼多多的拼团、多多买菜、拼小圈和快团团实现了社交带来的营收规模增长,同时提升了站内外用户粘性;美团则在外卖群领券和 社区团购业务方面,建立了用户的社交体系和创新商业模式。

至于游戏与电商平台的结合,从中获益,用户也在持续参与的以拼多多、美团和阿里系为主。

综合分析下来,在商品、内容、搜索、社交和游戏五个方面较为完整且形成联动效应的当属拼多多,美团仅需要强化内容的部分。

京东、淘宝天猫需强化内容、社交和游戏,微信需强化商品、搜索和游戏,抖音电商和快手电商需强化商品、社交和游戏。

在AICG时代,百度电商在强化商品、社交和游戏之后,将很有潜力成为中国第七个万亿规模的电商平台。

专栏作家

庄帅,微信公众号:庄帅零售电商频道(ID:zhuangshuaiec),人人都是产品经理专栏作家。前沃尔玛(中国)、王府井百货电商高管,中国百货协会无人店分会客座顾问、中国电子商务协会高级专家,专注零售电商商业研究。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!