起点课堂会员权益

起点课堂会员权益腾讯黄金红包:腾讯真的不擅长做金融么?

腾讯的黄金红包,春节期间早有耳闻,如今情人节推出公测,作为腾讯金融布局的一枚棋子,今天简单聊聊我对黄金红包的看法。

昨天情人节,朋友圈被各种恋爱狗的甜蜜味以及单身狗的腐臭味霸屏了,当然这个炮火连天的节日,不少产品也会借势营销,继春节马化腾的黄金红包内测后,情人节再发大招,1314毫克黄金比520红包更加实惠吧,页面也看起来高大上很多。

1. 为什么腾讯要做黄金?

按照官媒对黄金红包的解答,黄金红包是一种在线黄金的交易产品,它借助财付通和工行的合作优势,旨在通过黄金红包的形式来提升在线黄金交易的频度,增加黄金交易的活跃度。

腾讯为何要切入黄金这个领域呢?目前现货贵金属交易是越来越受投资人欢迎,很多互联网公司进行了尝试,网易的贵金属交易平台,2016年交易额已经突破7100亿人民币。软银中国投资的黄金钱包, 两年来用户量接近120万,累计管理黄金资产量年均增长超过800%,而阿里正计划入股恒基贵金属,扩大金融领域的业务范围。

因此在这样的风口下,作为布局互联网金融的巨头公司腾讯,当然不会错过这样的一个机会。而黄金虽有浮动,但是盈亏都不是很多,同时在政策层面监管也较小,腾讯在如果黄金红包上探路成功,接下来就会引入其他类别的重金属交易,可能是铂金红包,可能是其他。

我们再深入思考一下,为什么要做重金属交易?随着中国经济的快速发展,国内居民的个人收入不断提高,而随着阶级的固化,中产阶级以及高净值用户对实现个人财富增值保值的需求也愈加强烈,而贵金属投资作为最顶级的理财产品将会得到越来越多的投资者的青睐,作为腾讯金融生态的一部分,重金属交易的蛋糕腾讯当然不会放过。

腾讯要做的是连接,而且是高效连接和精准连接,那金融产品和金融用户群体如何进行高效连接和精准连接呢,就是一个要探索的问题了,目前腾讯金融下面的基金,互联网证券,P2P,各式的财富管理产品,他们其实被微信支付圈在了一起,但是并没有很好的把屌丝群体和高净值用户区分开,如何找到高净值,对金融服务有切身需求的深度用户,连接线下金融服务,实行用户高效的资产配置,这是腾讯做金融的使命。所以,黄金红包也是使用腾讯屡试不爽的套路,秉承腾讯一贯的连接理念,与传统金融业合作,获得用户数据和用户习惯,加速存量用户的筛选和分层,便于未来金融帝国的精准服务。

2. 腾讯微黄金借势营销,真的会火么?

腾讯黄金红包,借目前腾讯的现金红包的东风推出,自带社交属性,黄金本身代表一种古老的财富,发同样价值的黄金要比直接给钱更具有意义,而且黄金价格是浮动的,收到的红包还有可能增值,这的确很有意思。

但是任何一个产品的风靡和长久,无非两点,提高效率和降低成本。腾讯黄金红包,坐拥微信入口,拥有天然的流量优势,通过H5进行购买,操作简单,买入赎回方便快捷,运用社交媒体的传播属性,迅速走红网络。

黄金红包只是在操作层面实现了效率的提高,调用微信接口,只要开通了微信支付功能的人基本一步到位,不用再去实名绑卡操作,交易规则也简单明了,但是从人群的定位上,其实并没有做到精准的匹配,重金属交易作为针对细分人群的交易行为,并不是适合所有人群玩的金融游戏,互联网的普及只能降低其操作门槛,不同于余额宝的货币基金,其用户习惯是多年的储蓄习惯养成,所以用户认知门槛低,你再降低操作门槛,当然会火,但是重金属交易的认知门槛是比较高的,具有一定投资经验的人或者拥有一定财富的人才会去投资重金属,比如一些中产阶级甚至一些有钱的大妈,你没听说过没钱的大妈炒黄金吧。

因此,黄金红包并没有提高效率,在降低成本层面,更是受人诟病,同样的一笔黄金交易,你直接通过工商银行是0.25%手续费,但是绕道微信的微黄金,就是翻倍之后的0.50%手续费了,对于那些对于银行产品不了解而且轻信互联网金融产品的用户来说,这样的额外开支又变成了新的“智商税”。

无论营销策略怎样,借势营销如何,游戏属性或者社交属性多强,任何一个产品不解决提高效率和降低成本的问题,都难以火起来甚至存活下来,迟早有一天会有人来革命。因此,在腾讯重金属交易的布局下,做好用户和金融服务的高效连接和精准连接,黄金红包只是一个开始,因此有媒体将黄金红包比作下一个余额宝,简直就是扯淡。

3. 腾讯的金融,将何去何从?

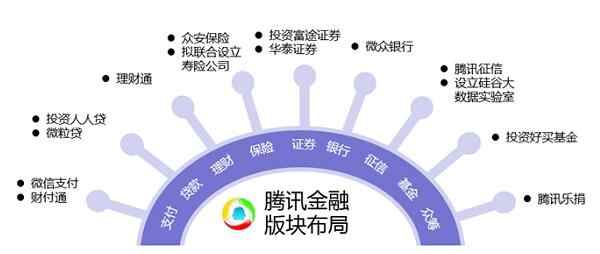

百度有百度金融,阿里有蚂蚁金服,腾讯貌似除了微信支付以外,并无其他独立金融品牌,但事实上,腾讯却也集齐了支付、信贷、理财、保险、证券、银行、征信、基金、众筹这九大金融牌照。在腾讯金融的布局中,支付有微信支付、财付通;贷款有人人贷、微粒贷,理财有理财通和最近推出的黄金钱包;保险有众安保险,证券有富途证券、华泰证券;银行有微众银行;征信有腾讯征信、硅谷大数据实验室;基金有好买基金;众筹有腾讯乐捐。

腾讯未来金融帝国的布局,依旧是个谜,但是回到金融的本质-风险控制层面上来说,BAT三家我更看好腾讯金融的未来,很简单的一点,未来金融的风控和授信越来越依赖数据,而百度只有搜索数据,阿里仅有电商数据,而腾讯的社交数据却是多维度的,在用户画像的精准描绘上,腾讯更具优势,在具体业务上我更看好大家并不熟知的腾讯金融云,腾讯的支付、信贷、理财、保险、证券、银行、征信、基金、众筹有可能会在金融云上实现整合和创新。

阿里不擅长做社交,腾讯不擅长做金融,也许这是现状,对于腾讯来说,引用一下坊间的戏言,腾讯金融这个后天功夫练到顶层的武者,需要找到一个能够帮其打通任督二脉的人,才能在金融业务上一通百通,水到渠成,而这个打通任督二脉的是不是腾讯金融云呢,我也不知道,咱就拭目以待吧!

#专栏作家#

大城小胖,一个喜欢读书和写字的互联网金融产品经理,微信号:v-consulting。欢迎交流。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

你个~~骗子😅😅😅😅啥也没说😇😇😇😇😇😇😇😇

可以把“重金属”改回到“贵金属”吗?全篇的重金属看着都要中毒了… 😮

您好、可以转载您的文章吗

付稿费