起点课堂会员权益

起点课堂会员权益弹性的SaaS是否还能创造一个更好的时代?

很多人都说2024年会比2023更难,以至于很多公司、个人都做出了悲观的看法。Saas行业也不例外,SaaS消亡的话题甚嚣尘上,SaaS公司裁员潮此起彼伏。但从个人的角度来说,SaaS公司的弹性和抵御衰退能力,甚至还有可能引发一个新的或者更好的SaaS时代。

因SaaS服务不断为各行各业提供轻量化、低成本、可用性的解决方案,其在过去几年迅速普及,甚至在疫情期间达到了顶峰。

然而,在过去几个月,经济形势对 SaaS 来说并不那么有利,不仅用户在软件投资方面消减开支,SaaS企业也发现客户不再需要他们的服务,而且投资者和公众对市场前景也持悲观态度,再加上通胀、需求下降和经济持续低迷等环境,不断引发连锁反应。

为此,SaaS消亡的话题甚嚣尘上,SaaS公司裁员潮此起彼伏。

但是我却不以为然。

我认为当前经济萧条的形势,会像2008年金融危机那样,再次显现SaaS公司的弹性和抵御衰退能力,甚至还有可能引发一个新的或者更好的SaaS时代。

不过,这一切命运都掌握在SaaS公司自己手中。

一、上一次大萧条的SaaS逆势增长

2010年代的牛市是持续最长的一次,也是大量SaaS公司涌现的爆发期。

据相关调查,美国近70%的SaaS公司都在那段时间成立的,所以SaaS的发展史并不像我们对Salesforce了解那么古老(Salesforce于1999年就推出了CRM平台),可以说发展刚起步就迎来了鼎盛期——2008年经济崩盘到2022年的疫情管控结束。

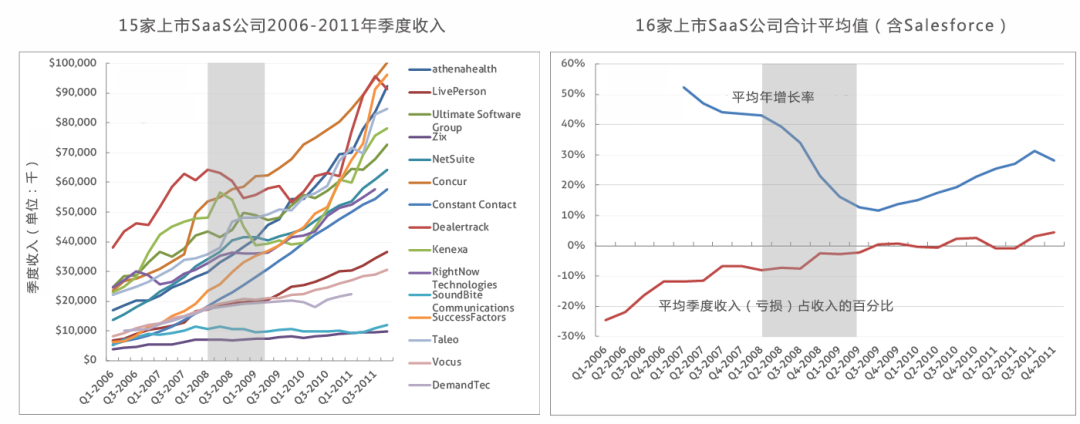

那么,2008年金融危机为何成为了SaaS逆势增长和爆发的起点?我们就从当时仅有的17家上市的SaaS公司收入数据一探究竟(因Salesforce的数据过于异常,其规模约为这些公司的10倍,故未在列表中体现):

从以上表格分析来看,虽然增长率大幅下降,从经济萧条前的平均40%降至经济萧条结束时的10%,但是这种下降在一定程度上遵循成熟SaaS业务的自然增长曲线,而且金融危机本质上应该使该曲线出现扭结,然而却在危机结束后反弹至30%的水平。

另外在利润方面,金融危机前后几乎保持一致的盈亏平衡趋势(图表中未体现),总体上对他们的影响并不大,他们中的80%在金融危机期间持续增长,并在短期内实现盈利,显示出了SaaS模式抵御经济萧条的能力。

二、这一次SaaS会走向衰退吗?

当前经济环境下,SaaS行业的显著特点就是职工的收入降低、公司的销售额下滑;同样,SaaS服务业也可能会陷入泥潭。

从上一章节内容可知,SaaS是一个抗衰退的利基市场,即使在这个通胀时期,其销售额也相对稳定,自2021年底以来,约85%的SaaS公司销售额保持稳定。

但是,如果这种情况持续恶化,以至于普遍的经济萧条,SaaS公司可能会发现很难维持现金流并留住客户,甚至还会经历其他负面效应。

毫无疑问,经济萧条的标志就是客户和企业都会控制支出,他们不得不按照优先顺序来排序他们的需求,如此将导致SaaS业务的回报大幅下降。即使是表现优异的SaaS公司,增长率也会再次从40%下降到10%,而发展一般的公司可能会跌得更厉害。

值得注意的是:垂直类的SaaS公司将比水平类的SaaS公司更能承受冲击。由于垂直类SaaS更加迎合特定的业务领域,比如发票自动化应用、客户管理应用等,这些业务场景需要它们才能使业务顺利运行,是不可替代或者不容易被取消的。因此,垂直类SaaS通常被描述为一种全天候的商业模式,这意味着它无论在市场好坏时期都能留住客户,从而维持现金流。

而横向类SaaS公司并不专注于特定的利基市场。它可供各种公司和个人使用,比如视频会议、在线笔记等,但在大多数情况下并不能满足客户的刚性需求。因此,在SaaS业务萧条期间,他们往往会更快地失去客户。当然,这并不意味着横向类SaaS公司在经济萧条期间的无法蓬勃发展,只是增长的成本变高了而已。

三、增长率飙升的SaaS行业背后

疫情初期,由于各类商业活动戛然而止,SaaS增长也由此放缓。然而,随着自2020年第二季度所有组织都开始采用在家办公,对在线产品的需求迅速增加,为SaaS市场的增长产生了积极影响。

因此,行业对SaaS市场的预估普遍都高于疫情前的预估。

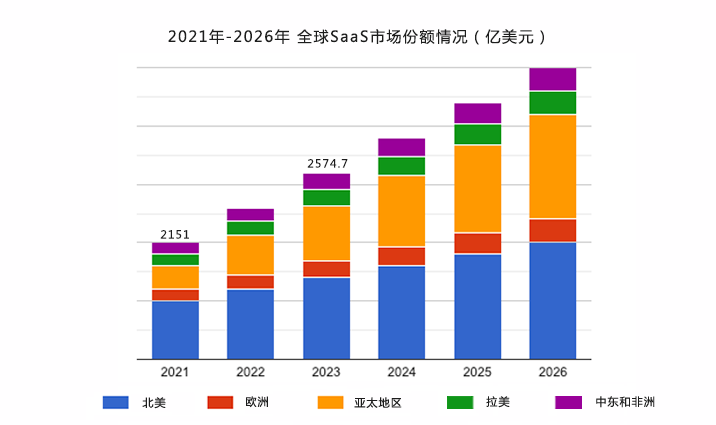

根据SkyQuest的最新研究,2021 年全球SaaS市场规模为2151亿美元,预计将从2022年的2574.7亿美元增长到2030年的12989.2亿美元,预测期内(2023-2030年)复合年均增长率为19.7%。

由图表可见,北美地区以超过40%的收入份额主导市场,而亚太地区以最快的增长速率紧随其后。其中,报告认为中国的SaaS市场增速是最快的,复合年均增长率明显高于全球平均水平(2-5个百分点)。尤其是在云软件外包需求不断增长、中小企业外包数量增加、安全互联网服务器数量增加等环境下,中国SaaS市场将大大受益于IT行业的快速扩张。

SaaS市场一片光明,但不是人人都可以分得一杯羹。

尽管SaaS行业被视为高速增长的堡垒,但事实上只有一小部分SaaS公司的增长率能保持在30%至40%以上。

根据全球的100 家上市的SaaS公司收入分析(收入超过1亿美元),2021年的收入增长率中位数仅为22%,自由现金流的中位数仅为收入的10%。

据麦肯锡调研数据,仅有16%的SaaS公司绩效超过40法则(行业普遍认可的评价标准,即增长率加上自由现金流占收入的比率,之和大于40%即为合格)。

对SaaS公司而言,支出需要与现实的增长预测保持一致,而且由客户留存、交叉销售和追加销售驱动的存量增长具有更重要的意义。

所以,企业不能被SaaS行业近年来的高增长率和庞大的潜在市场而蒙蔽,而应该把目光放在切合实际的增长目标、保留现有优质客户、优化市场投入和新业务拓展等核心发展要素上,从而调整成本结构,以健康运营姿态寻找新机遇。

四、适应坏时代才能创造更好的时代

整体看SaaS行业,我们会发现很多公司目前仍在继续设定夸大的增长预测,并根据当前收入进行支出,但结果却是收入增长跟不上。

要知道,在一个领域能获得持久的领先水平,不仅需要一个庞大的潜在市场,而且要有能力成为该领域少数领先的供应商之一。就像Salesforce在客户关系管理领域、SAP在企业资源管理领域一样,在任何时代只有少数公司才拥有这样的机会。如果你没有,请设定切合实际的增长目标,调整成本结构,先将自由现金流提高到20%、30%,自然而然就会遵守40法则,以此保障有足够的能力投资新的高增长业务。

SaaS行业存在另一个误区就是对客户成功、客户关怀和专业服务方面的投资不足,把资源压倒性地投入到获得新客户上,如此就造成了两大问题:

第一,从优秀的SaaS公司中运营理念中,我们发现他们都会像关注新客户一样关心现有客户,通过投资于特定的售后团队,以增加交叉销售、追加销售和客户留存,再加上强大的定价和产品支持,能使净保留率中位数达到120%或者更高;这就意味着这些企业能够在不增加任何新客户的情况下实现20%的增长。而很多发展缓慢的公司却忽视或者不够重视这方面的投入,不仅导致客户流失、追加销售减少,而且销售团队为保持原有水平承受了更大压力。

第二,为了获取新客户,SaaS公司往往会在销售和营销方面的大肆投入,甚至占收入的50%以上,从而造成了资源浪费和效率低下。而优秀的公司则会根据未来的客户机会(而不是当前的收入)分配营销资源,为高增长客户提供最大的覆盖范围。通过使用“保留-获取-开发-优化”的结构定义总体机会,这使他们能够根据总增长潜力设定资源强度水平,从而让市场投入回报最大化。

尤其是在当前经济萧条的环境下,如果公司的增长速率从40%下滑至10%,你应该确定相对应的增长率为现实的模型;如果客户平均流失率超过了5%(福布斯相关数据:SaaS 业务的平均客户流失率在 3-5% 之间),交叉销售和追加销售水平也较低,你应该提升客户成功团队的水平,尽量提高净保留率中位数;如果营销投入成本仍占收入40%以上,你应该考虑降低比率,以支持转型和新业务的再投资……

所以,无论是经济萧条带来的低增长,还是巨大市场带给你的信息,最好的公司都会以开明的自利为导向行事,通过对企业自身情况的仔细研究,采用最有效、最合理的方式来维持增长。

正如老话所说,这是一个最坏的时代,也是一个最好的时代!SaaS公司只有适应这个不确定的时代,才能寻找到让自己高速增长的更好时代。

专栏作家

坤少说,公众号:坤少说,人人都是产品经理专栏作家。主要关注ToB领域的前沿技术、企业应用、行业观察等,善于各类题材的研究和分析,尤为擅长产业分析和行业观点总结等内容。

本文原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!