起点课堂会员权益

起点课堂会员权益

拼多多做本地生活,盯着美团打?

产品经理的职业发展路径主要有四个方向:专业线、管理线、项目线和自主创业。管理线是指转向管理岗位,带一个团队..

产品经理的职业发展路径主要有四个方向:专业线、管理线、项目线和自主创业。管理线是指转向管理岗位,带一个团队..拼多多作为目前发展最为火热的线上购物平台之一,深受人们喜欢。目前,拼多多已经涉及到竞争激烈的本地生活领域领域,那它将如何发展呢?来看看作者是如何分析的吧。

美团与抖音大打出手之际,本地生活迎来了另一个搅局者:拼多多。

近日,拼多多在其APP首页“充值中心”入口上线了本地生活栏目,但并未进行大范围宣传引流。不过7月5日,拼多多招聘官网发布了一则虚拟产品经理的招聘信息,招聘的岗位职责中,提到了要负责拼多多充值中心、虚拟、出行、本地生活相关业务。

值得注意的是,这并非拼多多第一次释放出做本地生活的信号。

过去3年,拼多多与美团在本地生活多个领域都产生过摩擦。

比如拼多多用群买买、快团团对标美团团购,同时上线机票业务;此外在社区团购领域,多多买菜与美团优选也打得火热。

那么,拼多多这次在主站正式上线本地生活,是不是意味着它将全面进入这块竞争最激烈的市场?若它重启之前屡屡奏效的烧钱打法,能否在本地生活领域成功突围?美团又该如何应对?

一、拼多多做本地生活,早有布局

拼多多入局本地生活赛道,其实早有信号。

最早2020年3月时,拼多多推出“快团团”,打造了一个“万物皆可团”的私域电商平台,商品种类涉及水果生鲜、母婴玩具、数码电器等90多个行业,堪称“微信上的美团”。

3个月后,拼多多又上线了“飞机票”业务,并宣布与航空旅游B2B同业交易平台51BOOK达成战略合作。

拼多多和美团最激烈的竞争发生在社区团购业务上,这也是过去三年中国互联网市场最火热的市场。

尤其是多多买菜的狂奔,在某种程度上印证了拼多多依然有着不俗的突围能力。如今随着拼多多在主站上线“本地生活”入口,一个值得讨论的问题是:拼多多打算将这种能力复制到更多本地生活细分赛道吗?

经过一番体验操作后,一刻商业发现,拼多多这一动作更像是“试水”:

首先,入口极其隐蔽。需经过“首页——充值中心——本地生活”3级跳转,且藏在充值中心的第4个栏目,页面不右滑或下拉,难以发现这一功能。

同时,根据用户长久的用户习惯来看,充值中心的中心功能在于“通信或生活缴费”,很难将其与本地生活联系起来。

拼多多本地生活入口,图/拼多多APP

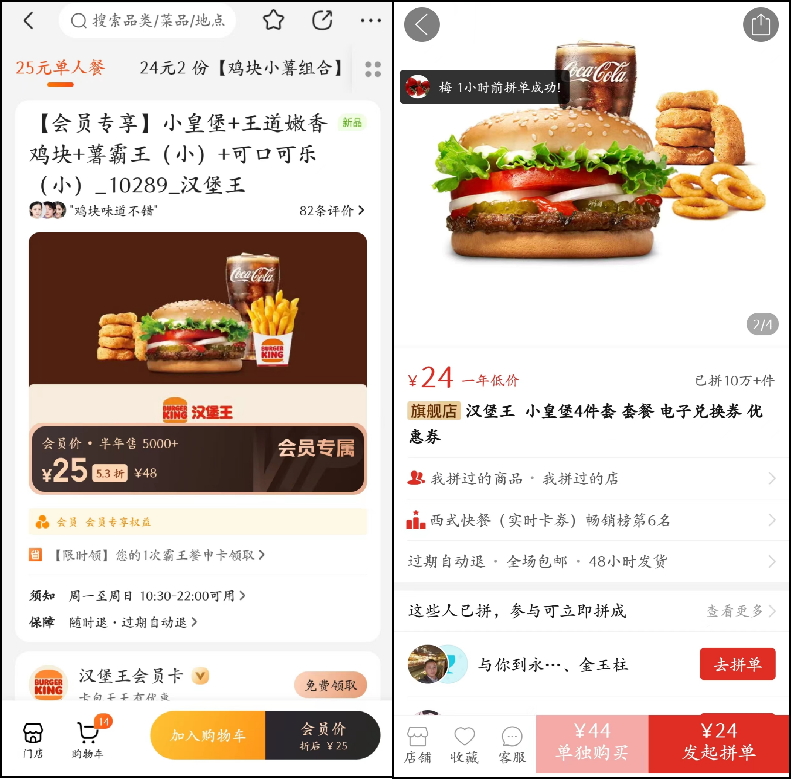

其次,目前拼多多上本地生活涉及的服务和种类较为单一。服务上:提供充值卡、套餐团购优惠券及代下单服务;种类上:超市连锁品牌(仅沃尔玛一家)以及非常有限的头部快餐、茶饮共11家,包括肯德基、麦当劳、喜茶等。

值得注意的是,点开全部11家品牌,可以发现除了汉堡王官方旗舰店之外,其他均为第三方商家,且以“XX电子券”“XX服务专营店”等淘客风格店铺为主——拼多多更像是一个餐饮代金券商品的整合平台。

这样拼多多固然可以省去甚多资源投入,但从本地生活赛道的角度来讲,拼多多并未掌握丰富的本地商家资源。

最后,购买方式上,妥妥的拼多多风——拼多多提供单独购买及拼团两种选项,购买套餐后会生成相应卡券,只需到店核销即可。充值卡服务,下单购买后,则需要去相对应的平台小程序使用。同时,针对肯德基、麦当劳等自身具备配送服务的品牌,可以做到在拼多多点外卖,坐等送餐上门。

购买方式、汉堡王优惠券及奈雪的茶充值卡使用方法,图/拼多多APP

整个购买流程还算顺畅,这一点在销量及评价上有所体现——最高10W+销量,以及买家较为正向的评价,都聚焦在“实惠便宜、购买及核销方式便捷”上。

但在一刻商业看来,不得不关注的两个问题是:一方面,相比拼多多百亿补贴一贯的大手笔,目前本地生活入驻商家的优惠力度和诚意似乎不够,门店优惠券折扣大多在9~9.5折。对比汉堡王类似套餐在美团价格,只便宜1元。

汉堡王类似套餐在美团及拼多多价格差异不大,图/美团、拼多多APP

另一方面,售后退款不成熟。线上消费发展至今,消费体验日益重要,尤其是很多平台等做到秒退款,但在拼多多本地生活团购上,从发起申请到退款到账需3个多小时。

种种细节都表明,拼多多主站正在试水本地生活业务,正如拼多多某相关人士向Tech星球透露的那样:“此次拼多多是为了整个站内销售本地生活商品的商家,提供新入口,但对于拼多多自身而言,只是其为了丰富服务体系所做的一次尝试”。

二、拼多多再次使用“跟随策略”,盯着美团打就能抢蛋糕?

谈本地生活,永远绕不开老大哥“美团”。

拼多多与美团,一个是卖实体商品的电商平台,一个是连接本地商家与消费者的生活服务平台,业务重合度并不高。2018年时,拼多多创始人黄铮也表示:“拼多多目前没想做服务电商,因为实体电商已经足够大”。

话音刚落两年,拼多多和美团就在“社区团购”这个火热赛道相遇。2020年7月,美团领先一众大厂成立优选事业部,1个月后,拼多多跑步入场。

2020年期间,湖南兴盛优选开创的“预售+自提”社区团购方式,通过团长的社交关系获客,以及降低仓储和配送成本等开始盈利,打开了互联网大厂的新世界——美团、拼多多、滴滴、阿里、京东等一拥而入。

兴盛优选开创了社区团购新模式,图/兴盛优选官网

对美团来说,社区团购是本地生活的重要延伸,“次日自提”弥补了团购、外卖提供的到店到家服务之外的空白,而且团长作为重要一环,其推荐时可以延伸至娱乐、酒旅等美团现金牛业务,因此美团早在2015年就开始探索生鲜领域。

而拼多多坚持入场,则源自一次业绩复盘时,拼多多交易额排名靠前的湖南地区业绩直线下滑,增长都被兴盛优选拿走了——警钟敲响,当社区团购具备一定流量时,电商和本地生活的边界会模糊,形成强竞争,也因此多多买菜被视为“主站业务的自然延伸”。

可以说,社区团购将重构“互联网格局”,拼多多和美团的共识是“社区团购缺少全国性的公司,快速拓城是关键”。所以两者都拼了全力,美团的口号是“要钱给钱,要人给人”,多多买菜则是拼多多当年唯一的超一级项目。

从单量看,到2020年第四季度到2022年第一季度,凭借着大手笔投入、地推能力、补贴效率,美团优选快速成为市场第一。不过自2022年二季度开始,多多买菜反超美团优选。

如今他们二者是社区团购赛道跑得最快的两家,不过势头截然相反。

六月份美团优选的管理层召开了一次夏季会议,宣布发起为期三个月的“夏季战役”,战略重心从持续一年多的降本重新回到抢增长。

反观拼多多,今年以来,此前负责多多买菜的一级主管们已经陆续撤出,转往主站或海外业务Temu,这被外界解读为,拼多多认为这场战事已经趋向平稳,不会再有大的变故,这也意味着,拼多多暂时以胜利者的姿态拿下了本地生活的重要一战。

拼多多的主要精力放在了多多买菜,但在其他的本地生活业务上也有所布局。

2020年初,拼多多同时推出私域电商平台“群买买”,和私域社区团购工具“快团团”。

前者由拼多多主导招募代理,层层团长运营去深挖微信私域的流量。后者则作为“单纯的工具”,为商家和个人搭建交易的桥梁,如上海疫情期间,辅助团长或商家在线收集社区居民共同需求并在线下单及收款。

不过群买买作为社交电商平台,问题诸多,投产比太不划算。

比如过分依赖经销商、平台和商家没有定价权、平台收入单一(只有佣金)、平台服务要求多且重(服务链条上的每一环)等,今年5月底,群多多正式关停。

相反,快团团不仅解决了以上问题,而且当其发展到一定程度时,还可以开放拼多多的选品库给快团团个人与商家。同时在疫情推动、几近免费的开团成本、拼多多庞大的用户流量及低价打法面前,快团团快速成长。

快团团的打法,无异于在微信私域再造一个美团。

今年初快团团招商开始侧重于本地生活领域。5月,快团团小程序陆续上线餐饮美食、游玩住宿、休闲娱乐、丽人美发和生活服务五大类本地生活商品,目前集中在北上广深等一线城市。

但自成立以来,快团团隐患不断,如货不对板、售后难、商家拒绝退款等,具体运营效果还有待观望。

不过拼多多抢占美团OTA市场这一点,可以较为明确地宣布失败,且不说这一市场,前有老牌平台携程、美团,后有内容王者抖音,竞争激烈,拼多多很难杀出一席之地。

更重要的是,OTA行业平台与上游产业链博弈严重,航司为了自身利益,自营和多元化分销渠道双管齐下,决定了拼多多入局的本就是一个内卷严重且不赚钱的业务,何况拼多多还没有酒店市场作为服务延伸及利益补充。

总之,拼多多在本地生活领域一直盯着美团打,而除了OTA市场没打开局面之外,拼多多都做得不错。

多多买菜是目前社区团购的冠军。快团团在本地生活虽然刚起步,但结合此次拼多多主站上线本地生活入口,拼多多形成了“公域私域”本地生活服务闭环,全面围剿美团。

那么,拼多多这次能成功吗?

三、最大的搅局者来了?

从快团团到此次的主站上线“本地生活”,拼多多从未放弃本地生活,虽然目前仍处于试水状态,但足以引起美团的警惕。

因为一旦拼多多发全力,按照以往“烧钱”攻克电商和海外市场的经验来看,它将成为本地生活最大的搅局者。

回顾过去,没有人比拼多多更会也更敢烧钱了。

2015年电商行业日趋稳定时,拼多多凭借“低价”和“微信社交裂变”杀了出来,并且四年时间成长为中国前三的电商平台。

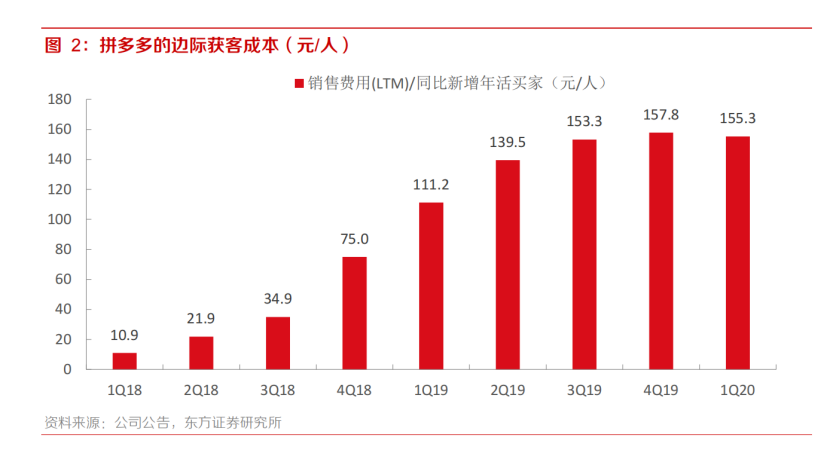

2018年及以前,拼多多通过“低价爆款社交裂变”+多多果园组合配合完成了初始 3-4 亿下沉用户积累。

拼多多的边际获客成本,图/东方证券

随后4年,拼多多推出“百亿补贴”且不断升级,在巩固用户流量和心智的同时,通过将百亿补贴带来的巨大流量补贴给商户的形式,吸引了更多更优质的品牌,进而丰富平台 SKU供给,反过来增加用户黏性、复购频次,形成正循环 。

这套商业打法背后是疯狂“烧钱”——低价、砍一刀社交裂变,烧钱拉用户;百亿补贴、全网最低价,营销上烧钱吸引商户。

烧钱还在继续,今年前三个月,拼多多销售费用增长近45%,在上海一个“五五” 购物节补贴消费就40亿+。

这一打法也应用于海外市场Temu上。

对商户“0元入驻、0扣点”,直接针对亚马逊的高入驻成本和高佣金。

对用户,美金奖励、微信打钱,最开始邀请5个新用户就可得20美金。产品价格上,坚持“比价”——供货价要低于1688,售价必须低于亚马逊……

市场快速打开,今年2月Temu在加拿大上线,并筹备进入更多新市场。

结果上看,拼多多的烧钱大法确实好。电商平台作为具有双侧网络效应的商业模式,通过烧钱,每拉入一个新的买家或卖家,都会让平台价值进一步提升。尤其是砸钱快速成长,率先达到临界规模后,还可以触发正反馈循环,进一步扩大规模。

而拼多多选择的低价模式会加速买卖双方的加入——低价模式吸引更多的顾客,也意味着更多的销量,自然会吸引更多商家入驻,从而摊薄固定成本,降低价格,这是一个正向循环不断扩大的飞轮。

烧钱的模式,在本地生活赛道同样适用。

本地生活赛道,一边是与数十亿消费者息息相关的“吃穿用行娱”,一边是高度分散且数量庞大的各种商户,平台要做的就是对接两头,从中赚钱佣金及广告费。

而本地生活消费背后的低价、高频、复购率高,以及消费粘性大等特点,则为平台们指明了路径:烧钱,谁掏的真金白银多,就能冲在行业前列占据市场。

当然行业发展后期,平台的生态,比如平台对商家及消费者、商家对消费的服务也是厚筑行业壁垒的关键。

但总得来说,“低价”是核心。艾瑞咨询数据显示,生活服务类平台从传统的团购优惠模式向提升商家经营效率、优化用户购买决策的模式过渡。但优惠活动仍是影响消费者进行决策的最主要因素,占比45.85%,其次为服务和产品质量。

对于拼多多而言,本地生活无疑是另一个“拼多多电商”,把以前的路重走一遍——用足够低的价格,让利商家和消费者,快速丰富生态,形成用户心智,其他方面如服务、运力等可以稍后补齐,正如拼多多在市场有一席之地后,用百亿补贴等活动弥补质量的问题。

如此看来,拼多多掌握了本地生活打法的精髓“烧钱”,压力来到了美团这边。

今年以来,各大厂纷纷围剿美团,不过在本地生活耕耘多年的美团和其他围攻者相比,更像是一个六边形战士,抖音也好、拼多多也罢,围剿者确实在某一方面优于美团,但本地生活看的就是平台的综合指数。

目前来看,美团在生态、用户心智、运力上有一定壁垒,且今年以来,其通过上架特价团购、外卖“直播带货”等措施,一直加强低价优势,防御姿态十足。

如今,拼多多只是试水的状态,未来如果大举进攻,本地生活赛道的战火也会更加猛烈。

作者:吴彤 ,编辑:周烨

来源公众号:一刻商业(ID:yikecaijing),花十五分钟,读一篇干货

本文由人人都是产品经理合作媒体 @一刻商业 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!