起点课堂会员权益

起点课堂会员权益

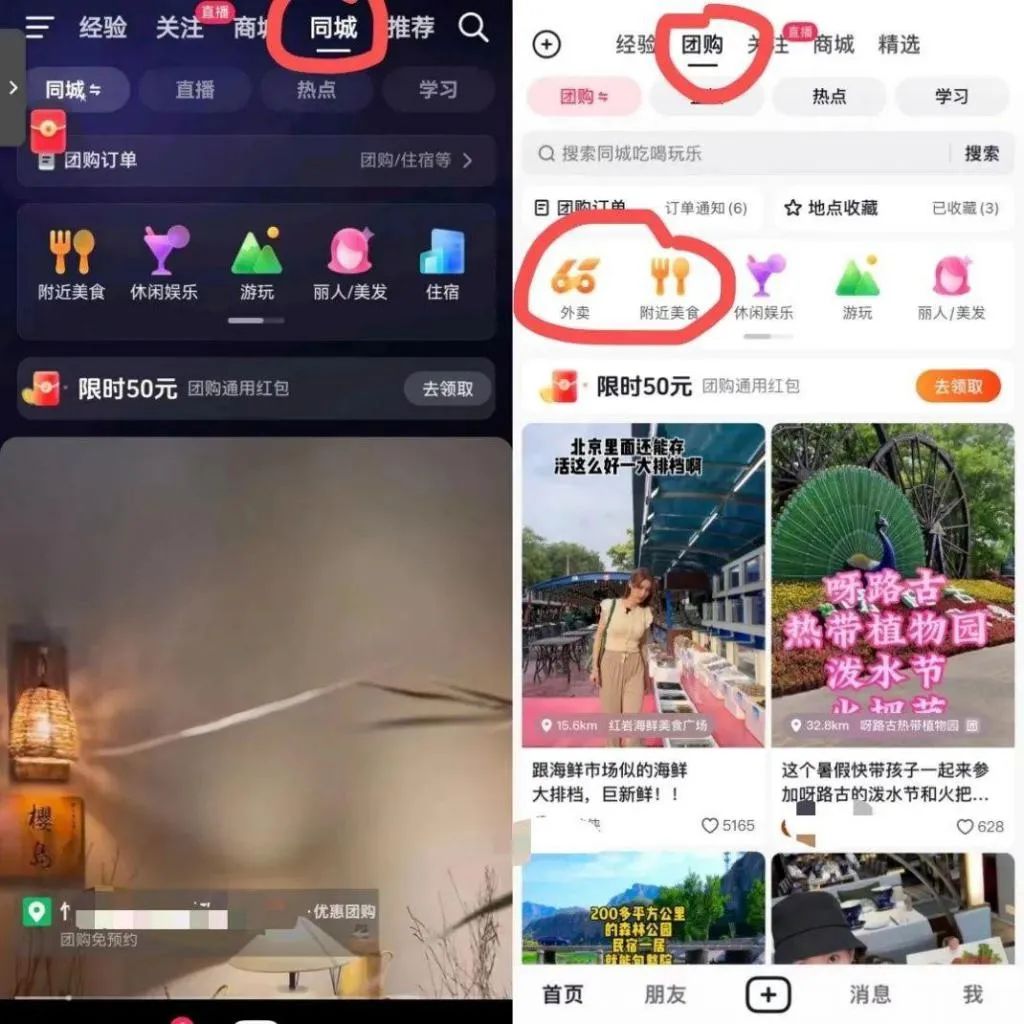

成立旅行社,“团购”上首页,抖音本地生活悄然变阵

产品经理的核心价值是能够准确发现和满足用户需求,把用户需求转化为产品功能,并协调资源推动落地,创造商业价值

产品经理的核心价值是能够准确发现和满足用户需求,把用户需求转化为产品功能,并协调资源推动落地,创造商业价值随着本地生活的发展,越来越多的平台加码本地生活。近段时间以来,抖音在酒旅、到店业务两条战线都动作频仍。抖音为何选择酒旅作为突破口?一起来看看本文分析吧。

随着疫情之后文旅市场、线下消费的强劲复苏,本地生活服务市场硝烟再起。这一波发起挑战者主要是抢占了上游流量的内容平台,由抖音主打头阵。

近段时间以来,抖音在酒旅、到店业务两条战线都动作频仍。一方面,抖音在将酒旅业务提升至生活服务一级部门的同时,间接持股了一家业务涵盖旅游、票务的旅行社。另一方面,抖音也在测试将App首页“同城”tab升级为“团购”。虽然上半年GMV不及预期,但抖音想趁着市场的火爆,通过产品及运营手段在下半年奋起直追。

除了抖音,快手、小红书等平台也纷纷加码本地生活市场,只不过都处于早期试水阶段,也不是每一家都能够复制抖音的成功。

一、抖音酒旅为何选择景区作为“突破口”?

无论是成立旅行社,还是将酒旅业务升级生活服务一级部门,与到店业务平行,抖音从引流平台到“亲自下场”的野心都昭然若揭。之所以选择票务服务作为切入点,则是一种绕开美团、携程优势地带的迂回战术。

在酒旅市场,虽然抖音、快手、小红书等种草平台纷纷兴起,但并未能撼动用户在即时性消费时筛选、比价的习惯。消费者在选择酒店、餐饮时,往往受到行程、地段、价格等多重限制,消费决策并不取决于内容种草,而取决于商家丰富程度,尤其是长尾商家的数量。因此,即使明星、达人在直播间可以轻松卖出上亿元酒旅订单,但最终到店消费的核销率却低至个位数。直播间里的冲动抵不过即时消费时的多重限制与丰富选择。

供给壁垒一时半会难以突破,抖音选择了先从旅游景区入手。据媒体报道,抖音最近开始在酒旅业务上尝试“包销”策略,即在特定的时间段内,完成这个景区所有的门票出售工作。一方面,因为旅游景区的唯一性,内容种草的转化率明显高于酒店、餐饮。

据了解,已有部分景区在抖音上收获了4成全网订单,占比超过了OTA渠道。对于抖音来说,这是可以轻易摘到的“低垂果实“。另一方面,当用户开始习惯在抖音购买景区门票,也很可能会顺便查看周边的餐饮住宿,抖音在鼓励用户提前锁定旅游目的地的同时,也在通过低价团购与酒旅联动,鼓励用户提前消费决策。

8月10日,文旅部宣布扩大出境团队业务国家规模,携程数据显示,出境游产品瞬时搜索增长超过20倍。这意味着OTA平台仍然是旅行需求的直接风向标,牢牢占据着消费者的心智,更不用说商务酒旅这一块美团都啃不下的“硬骨头”,无论是呼叫中心还是平台对接、流程管理,都有着很高的人力、资源、技术门槛。虽然雅高等高端酒店集团已经入驻抖音,但更多是营销方面的合作,预订及服务方面的打通绝非一日之功,更不是简单上线酒店“日历房”就足够的。

近日,旅游市场的火爆也让“酒店刺客”现象成为网络热议的焦点,这除了反映出酒店市场的供需失衡,也折射出年轻群体“消费升级“的需求与现实之间的落差。2020年至2022年,国内经济型酒店减少了355.9万间。供给的紧缺,一方面提升了连锁酒店对OTA平台的议价能力,另一方面也降低了对于新兴渠道的开拓需求。

不过,连锁酒店的供不应求,为打破目前的市场格局提供了契机,可以预计很快就会涌现出一轮新的酒店开业潮。争夺酒店市场的增量供给,将成为下一阶段竞争的焦点,抖音要做的除了努力缩短从“种草”到“下单”的距离,还有进一步拓展酒旅品类的宽度,完整售后服务链条。

二、“低价战略”受到美团阻击,抖音到店开辟“本地流量池”

据《晚点Latepost》报道,抖音生活服务上半年支付 GMV超 1000 亿元,主要由到店业务与酒旅业务贡献,不足美团相同业务 GMV 的 1/2,仅完成了全年目标(2900 亿元)的三分之一。抖音生活服务上半年之所以不及预期,除了外卖业务折戟,也因为到店业务的“低价策略”受到了美团的定向阻击。

去年,抖音旗下巨量引擎的数据显示,2020-2021年,抖音“生活服务”相关关键词与“疫情”相关关键词搜索量相当,基于内容搜索的成交占比越来越高。一位服务商告诉文娱价值官,二线省会城市的抖音本地生活已经有了很强的搜索心智。很多用户已经习惯消费之前,在抖音、美团之间搜索比价。低价策略不仅成功培养起抖音用户的搜索心智,也削弱了美团到店在评价体系(大众点评)方面的优势,让消费决策与消费行为相互分离,一举击穿美团多年经营的“护城河”。

然而,不仅抖音自身团购业务的低毛利率不可能长期维持,美团也不会坐以待毙,而是发起了针对性的反击。2023 年起,美团在销售端发力,通过补贴、商家运营等形式,将平台上餐饮团购的价格下拉至与抖音持平,甚至更为优惠。一旦价格优势荡然无存,抖音本地生活服务培养的搜索心智就可能会被打回原点。

正因为低价不可持续,今年抖音到店业务的运营方向也从低佣战略转向了流量补贴。虽然抖音站内流量水草丰沛,却依然经不住电商、广告、本地服务等业务的“过度放牧”。与电商相比,因为生意半径有限,本地业务的流量性价并不高,在流量争夺中并不占优势。这也是为何抖音很早就上线了“同城”版块,在主站之外开辟另一块“本地流量池”。

近日,抖音开始灰度测试将首页的“同城“入口升级为”团购”。从“同城”到“团购“,意味着同城社交、本地资讯等内容全面让位于本地商家,消费信息与生活信息的彻底分流。对于本地商家而言,这不仅意味着更进一步的流量刺激,也筛选出了目的性更强的消费流量,将会有助于解决核销率过低的问题。

如同首页的“商城”频道一样,抖音也想把“团购”培育成为一个本地商城,培养用户在其中搜寻吃喝玩乐信息的习惯。以前,抖音用户可能会反感同城频道密度过高的团购信息,以后,他们则会渐渐由被动触达转为主动探索。当然,“团购”频道能否如低价策略一样激起消费者的兴趣,仍然有待验证。

三、快手上线“敢比价“走抖音老路,小红书“官方探店”难促“到店”

8月10日晚,阿里巴巴控股集团公布2024财年第一季度业绩财报,显示4月至6月,由饿了么和高德强劲增长所带动,本地生活集团收入同比增长达30%。外界普遍预计美团本地业务二季度也将有亮眼的表现。目前来看,抖音、快手、小红书等内容平台纷纷入局本地生活业务,暂时并未对传统玩家产生实质性威胁。

昨天,快手推出了扶持本地生活创作者的“飞鸟计划”,同时对外披露了上半年的业务数据——今年6月环比1月,快手本地生活消费用户规模增长498%,支付GMV增长848%。7月份,快手本地生活上线了“敢比价”服务,对参与活动的商品服务官方承诺价格(不含秒杀、优惠券)低于其他平台。

由此可见,快手明显是要复制抖音前两年的“低价策略”,快速占领消费者心智。然而,从快手电商远低于其他平台的客单价来看,快手用户的“价格敏感性”更高,这意味着需要本地商家进行更大幅度的让利,甚至可能会打乱其价格体系。不仅如此,快手电商的“薄利多销”模式对于本地商家并不适用,因为它们的覆盖范围与接待能力有限。这将成为快手本地业务推向深入的最大障碍,目前看来,美团也并不会像针对抖音一样同步跟进。

今年4月,小红书上线了团购功能,正式进军本地生活。7月份,小红书推出了首个本地生活交易合作服务平台“官方探店合作中心”。不过目前小红书在本地生活领域仍属试水性质,更多是打着探店、种草旗号的营销活动,目的并非直接引导到店消费。

小红书更像是2.0版的大众点评,且比大众点评更为开放、透明,避雷的意义甚至大于种草,商家、达人和平台都无法完全掌控用户的消费决策,达人探店的“体验”很可能会被普通消费者的真实评价对冲掉。因此,在本地生活领域,小红书从“种草”到“下单”之间的路径可能是最长的。

从近期抖音本地生活策略的挑战,可以看出它正在逐渐放弃“价格战”的捷径,而是回过头来耐心培育用户的消费习惯,在主站流量与本地流量之间寻找平衡点。作为先行者,这也将是其他内容平台难以绕开的路径。如果想要让本地业务独当一面,不可能不重新进行站内流量分配,产品逻辑调整,这注定不是一场可以速决的战役。

作者:张远;编辑:美圻

来源公众号:文娱价值官(ID:wenyujiazhiguan),文化娱乐、新消费、商业科技的,价值解构师。

本文由人人都是产品经理合作媒体@文娱价值官 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!