起点课堂会员权益

起点课堂会员权益喜马拉雅,车机时代的“互联网入口”?

随着汽车保有量的持续上升,以及车载娱乐的加速丰富,“车载”这个场景在很多产品眼里越来越重要。

很长时间以来,车载市场似乎都是移动应用市场的“迁移版”。恰如移动互联网刚兴起时,不少APP都是PC端的“简化版”一样,其后才陆续开始有原生的手机端APP。

但现在,车载市场的独立性与独特性也正开始变得显著。所谓“软件定义汽车”,已经从对未来的前瞻,变为眼前的现实。

你听说过“米小圈”“姜小牙”“铁头”吗?

他们是音频市场中知名的儿童故事IP。如果我告诉你,这些IP在一部分小朋友中的知名度,甚至可能不低于奥特曼“平成三杰”迪迦、戴拿、盖亚……你会不会觉得我是在痴人说梦?

但我说的很可能是事实。而这,也正是我从音频市场观察到的有意思的现象。

车载音频应用,与手机端到底有哪些不同,未来又到底能不能讲出新故事?这一直是饱受关注的话题。

我注意到,最近极光全新发布《2023年车载音频行业洞察报告》,提供了不少新数据,也启发了我的一些新思考。

很长时间以来,车载市场似乎都是移动应用市场的“迁移版”。恰如移动互联网刚兴起时,不少APP都是PC端的“简化版”一样,其后才陆续开始有原生的手机端APP。

而今天,车载市场的独立性与独特性也正开始变得显著。所谓“软件定义汽车”,已经从对未来的前瞻,变为眼前的现实。

我的看法是,国内车载市场至少已呈现出两大独特的发展趋势:

- 车机APP的“马太效应”十分明显,定制化需求也日益提升;

- 车机APP在亲子、家庭市场的不可替代性,令它具有塑造下一代用户使用习惯的潜力。我在开头提及的,就是一个典型的案例。

我们不妨以车载音频市场为重点(这也是整个车载市场的重头戏),对具体竞争态势与未来可能变局展开分析。

一、车载音频市场,一场更残酷的“马太效应”竞争

有人曾经形容,PC互联网是互联互通的大海,hao123等导航网站如同港湾;移动端的APP模式,则形成一个个独立的孤岛,头部效应明显。

而车载市场的竞争生态如何呢?

整体来看,车载音频市场已经形成和手机音频市场差别很大的诸多特征,也令其呈现出更残酷的“马太效应”,喜马拉雅等头部平台的未来优势可能会更加明显。

其一,用户安装、使用习惯都不同,意味着和车企、车型合作多,预装资源多的平台竞争壁垒比手机端更强。

极光报告显示,车载音频安装形式以车机预装为主。喜马拉雅、腾讯爱趣听的合作车企中,均有八成以上车企采用这种方式。

考虑到车机场景中,APP整体数量会明显少于手机APP,缺少预装资源的平台,甚至可能连竞争的入场券都少的可怜。

除了前两个平台和蜻蜓FM、懒人听书、帆书、云听等少数耳熟能详的平台外,鲜少能看到新玩家像移动互联网时代一样黑马崛起。

其二,消费场景完全不同。

这一方面让用户的定制性要求突出;另一方面同样很重要的是,用户对音频内容的综合性有更高要求。

同样有超八成车企表示,希望车载音频平台能够提供完整音频集成方案。

手机市场无非iOS和安卓两大主流系统;而车载平台不仅系统繁多,APP还要与汽车硬件、车内空间等匹配以达到更好使用效果,因此定制化的需求只会越来越多。

实际上,车机APP的定制化已进入“深水区”,这也是不能将车载简单理解为另一个移动端的重要理由。

如果按“人货场”的逻辑来看,我们会发现定制功能已经覆盖车载音频的每个模块:

基于车辆场景的推荐(位置信息、导航信息、行车时间等,通勤模式、儿童模式等);

基于独特用户画像的推荐(无论车主画像还是家庭信息,数据维度都是移动端不具备的);

基于AI技术的车载专属内容推荐(专为车载打造的内容,以及和车企定制合作的内容等)……

这同样意味着,在场景、数据、技术等方面都有更多积累的头部平台,可能会保持更多优势。

从车企和音频平台的动作来看,基于定制化形成的内容运营能力,也已成为最新的竞争焦点。

这两天举办的第26届成都国际汽车展览会上,喜马拉雅和哪吒汽车EP12、上汽大众等厂商合作的定制车机APP就成为平台重点宣传的亮点之一。

同时,一个可能没有被充分注意到的现象是,音频平台内容的丰富性,在车载市场更为重要。

如果说手机是“一个”人的方寸世界,车载则更多承载“一群”人的内容需求。

数据显示,当前66.8%的车主用户表示在接送孩子的途中总会收听音频,通勤、出游、亲子场景中,车载音频的服务作用更大。

当以“家庭”或“朋友”为单位来考虑音频需求时,内容的丰富性、综合性无疑更加重要。

比如说,Y世代偏爱新闻资讯和播客,Z世代偏爱有声书/剧,亲子场景有听故事、知识的需求。平台自然需要更多维度的优质内容,来提供便利的车载互动消费体验。

因此可以看到,不光是头部音频平台在加速构建庞大的内容生态;音乐平台也试图通过“音乐+音频”的独特角度分一杯羹,例如酷我音乐在3000万曲库之外,也累积了20多万的长音频专辑数。

而腾讯爱趣听则干脆采取了另一种做法:和多个APP合作,整合各家提供的内容。

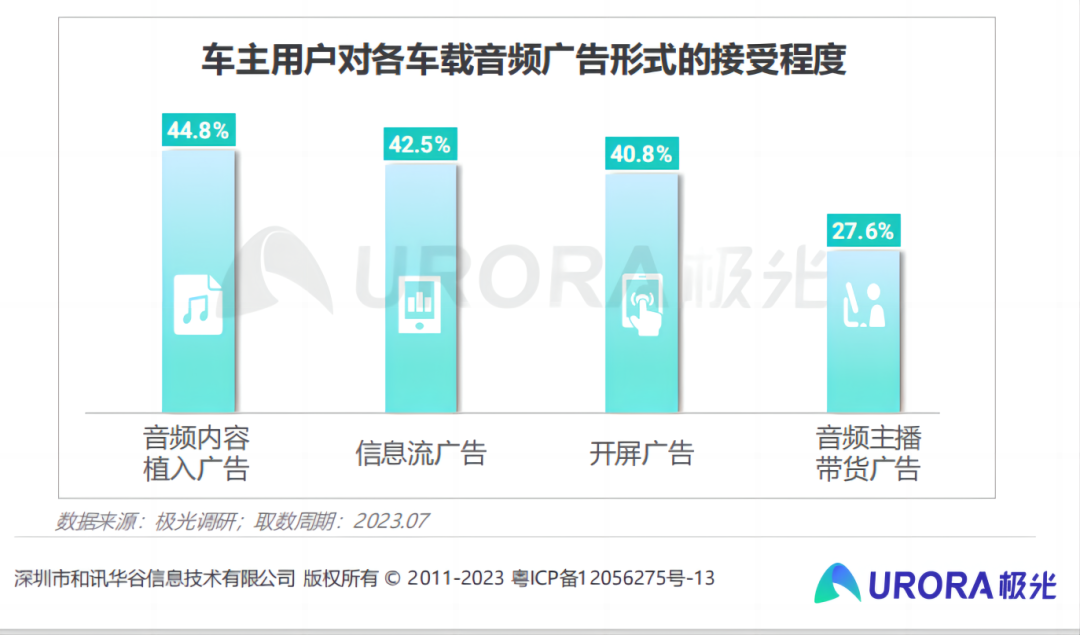

其三,车载市场的商业变现模式也不同。这可能也是音频平台的好消息(相较于杀入车载市场的其他内容平台而言)。

一方面,重点场景车主用户会员开通偏好度高。另一方面,在广告模式上,车主更愿意接受植入广告,而不是带货式广告。

相对而言,会员、植入广告都是音频平台擅长的领域,而短视频、图文等平台在带货式广告上的优势则消减不少。

整体而言,至少从目前来看,车载音频市场似乎并不像手机端一样,会给“小而美”、满足细分需求的宝藏APP们太多的发展空间。

有先发优势的平台,优势恐怕只会更加明显。

二、车载音频,会成为未来的“客厅电视”吗?

而从整个行业来看,最让我感兴趣的是:

随着汽车保有量的持续提升,和车载娱乐的加速丰富,我认为车载音频市场有机会某种程度上替代“客厅电视”的家庭娱乐需求,这可能是这一赛道真正的想象空间所在。

首先,汽车作为“第三空间”的属性已较明显。数据显示,2022年,国内智能网联乘用车销量为700万,是2018年113.6万销量的6倍多。

同时,车主整体用车频次高,超过40%的车主几乎每天都开车出行。这为汽车成为“合家欢”娱乐的中心场景提供了硬件基础。

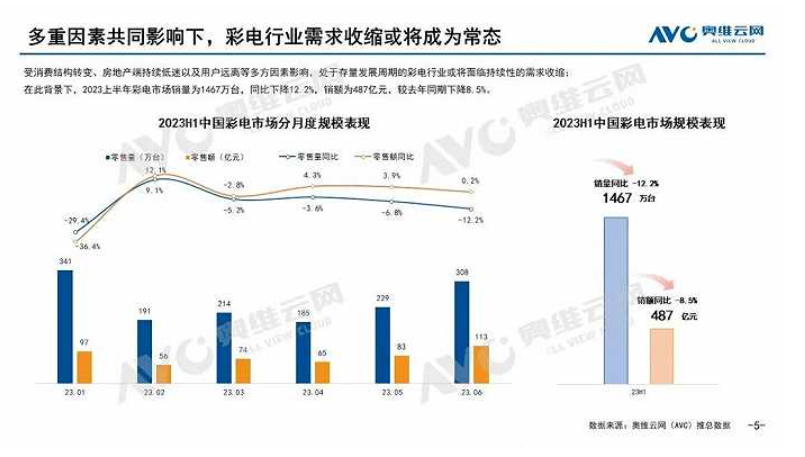

“合家欢”的娱乐需求,曾经长期是被客厅电视所满足的。但随着移动互联网的兴起,电视的打开率、购买量都在持续下降。

奥维云网(AVC)数据显示,2023年上半年中国彩电市场销量为1467万台,同比下降12.2%。这也意味着电视不再能满足它曾经在家庭中扮演的这个角色职能。

其次,车载音频内容的加速丰富,以及AIGC等全新互动模式的发展,则给了车载音频去满足家庭娱乐需求的内容前提和技术基础。

过往车机端的互动,其实往往只能承接一些基础的“既定指令”,这让用户很难通过语音互动充分“发现”海量的优质内容。

今年以来,百度、喜马等平台陆续将AIGC技术应用于智能汽车上,新的便捷的“电视遥控器”开始慢慢成熟。

而家庭、亲子内容,在车载音频中扮演的重要角色,也意味着,车载端音频应用的竞争,也就是在争夺下一代用户的注意力。

这点非常关键,一旦用户黏性形成,它们有一定机会成为未来的超级APP。

微信、抖音是这一代成年人的“生活方式”(当然,它们可能仍然是下一代的“生活方式”)。但是,在万物互联时代,还有什么新的可能性吗?

微信起于社交,底层逻辑是通讯社交是互联网最基础的底层需求;

抖音兴于内容,底层逻辑是“一切行业都是娱乐业”,而短视频是最能即时满足的沉浸式娱乐形态。

从社交、内容这2个底层需求去看,“小天才”和“喜马拉雅”们,至少正在部分建构微信和抖音曾经建构的生态位。

小天才电话手表,成为小朋友间的社交产品,“碰一碰”加好友,成为“扫一扫”之外全新的社交象征动作。

而喜马拉雅等车载音频产品,给下一代提供了丰富的知识与娱乐内容——不管这些内容有多少是家长希望他们听的,有多少是他们主动发现并沉浸其中的,这都构成了他们最初的互联网使用习惯。

“小雅小雅”这样的声音互动,可能也就像今天抖音中的“上滑”“右滑”一样,成为用户的肌肉记忆。

只不过相对来说,小天才乃至整个“步步高”系(从20年前的小霸王学习机,到今天的步步高点读机等产品),并非从手机端口起家,最终天花板相对受限于设备终端。

源于移动互联网的音频平台,车联网时代可想象的未来空间则会更大。

除了前述车载硬件、音频内容的成熟以外,AIGC技术的重要性也不能忽视——它的确给了车载音频更多成为“上网入口”的机会。

一个已经发生的趋势是:小红书、知乎等内容平台,部分替代了传统搜索引擎的功能。

一个正在发生的趋势是:随着AIGC对视频内容解析能力的发展,抖音、B站等“视频搜索”开始成为一个新兴的搜索模式。

同样,语音作为车载场景最便捷的人机互动方式,此前长期受限于技术天花板。

而AIGC时代,一个即将发生的趋势是,“语音搜索”或许会让车载市场整体成为真正重要的“互联网入口”;音频平台累积的大量历史内容,以前可搜索空间有限,未来其价值则有望得到乘法式的增长。

三、结语

我在文章开头提及的“米小圈宇宙”,只是音频原生IP的其中一例,其他如安全警长啦咘啦哆、神探迈克狐、李哪吒上学记……都是喜马拉雅等平台最热门的儿童故事IP。

其中《米小圈上学记》,已经改编成儿童剧,在CCTV1电视屏幕中播出,充分说明其内容影响力。而车载音频,这种家庭成员参与、互动最充分的场景,则是给家长和儿童“植入”这些IP记忆的最关键场景。

这是音频内容,成为互联网IP产业源头最好的机会之一,也是车载音频市场打开长期发展空间的关键动力之一。

我不知道音频平台对这个战略机会的具体判断如何,但从实际动作来看,头部平台已经在纷纷布局于此。例如:

- 喜马拉雅即表示其为国内首家提供车载端儿童应用定制的音频平台,相关声音内容近100万条,播放量超10亿;

- 蜻蜓FM车机端同样拥有数百份母婴育儿课程、国际有声绘本;

- 酷我音乐车机端则储备了超5万首儿歌,这不能算是一个小数目了。

总体来看,方兴未艾的车载市场,仍是一个充满不确定也充满趣味的赛道。这里既有让人爱恨参半的车载导航设备;也有AR眼镜等在质疑中迭代的全新产品……

而车载音频市场,则已经实实在在长出了自身独特的发展路线和竞争逻辑。

不管如何评价,我们或许都已经能确定:车载市场,必然会成为音频平台发展的加速器,也是头部平台优势的放大器。

编辑:楚青舟

来源公众号:深瞳商业(ID:DEEP-FOCUS),破译你每天的时间和钱都去哪儿了。

本文由人人都是产品经理合作媒体 @深瞳商业 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!