起点课堂会员权益

起点课堂会员权益时隔13年,美团又成了所有大厂的“瓜分对象”

本地生活服务这片赛场,各位入场的选手们已经打得火热,甚至可以说几乎所有互联网大厂都想挖美团的“墙脚”。那么现在参赛的选手,可以大致分为哪几类?这些选手们的表现又如何?不妨来看看作者的解读。

上世纪三十年代,芝加哥黑帮老大“疤面煞星”阿尔卡彭说过一句非常经典的话,“你带着一把枪和一张嘴,远比你只带一张嘴要走得远。”

美团创始人王兴引曾经引用过这句名言,而现在,这句话正在美团身上应验。

美团的核心业务“本地生活服务”成了最近圈子里打得最火热的战役。

而且,不像打车平台围攻滴滴,现在是所有互联网大厂都想挖美团墙脚。

做短视频的要搞外卖,搞地图的也让你上他 APP 里整杯咖啡尝尝。

之所以美团会被各家盯上,简单点说,就是它手里握着的这个盘子实在太大、太香了。

【本地生活】其实是一个生造出来的词汇,按理来说,只要和“吃喝玩乐住行”沾边的,都算业务范畴内。但是这么大一块地里,巨头居然只有美团一家。

再加上各家在纯线上的竞争,已经卷无可卷了,自然而然想到要把业务扩展到线下来。

一开始,差评君试图帮大家把这些事情捋清楚,但研究了几天,发现全部盘一遍的话,上万字的篇幅都塞不下。

所以,这次就只聊聊像美团这种专做综合团购业务的各家。

这次的参赛选手们,大致可以分成四派。第一派是炸场子的抖音;第二派稳中向好的阿里;第三派是不痛不痒的中等生们;最后是四面楚歌的美团。

一、炸裂入场的抖音

最先肯定是绕不开的就是抖音,它就是这场运动的导火索。

抖音的来势有多猛?

2022 年,抖音本地生活 GMV 约为 770亿。前年,抖音全年只有 100 GMV ,只一年时间,就翻天覆地了。

去年年初,有关于抖音要做外卖的小道消息传出来,美团股价就应声跌了 7%。

背靠 7 亿多日活的流量池,才真的是在里面插根扁担都能开花。

其实抖音想做本地生活的心,很早就蠢蠢欲动了。

2018 年,就试过所有带有 POI(地理位置)的视频,额外的流量倾斜。后来还试水过免佣的抖音团购。

只不过,那个时候抖音自己也还年轻,只是浅尝辄止了。

直到 2021 年,抖音在成都成立本地生活大本营,正式吹响了全速进攻的号角。

动作是一套又一套,先给商家提供各种服务和平台,在本地同城里增加了“吃喝玩乐”板块。

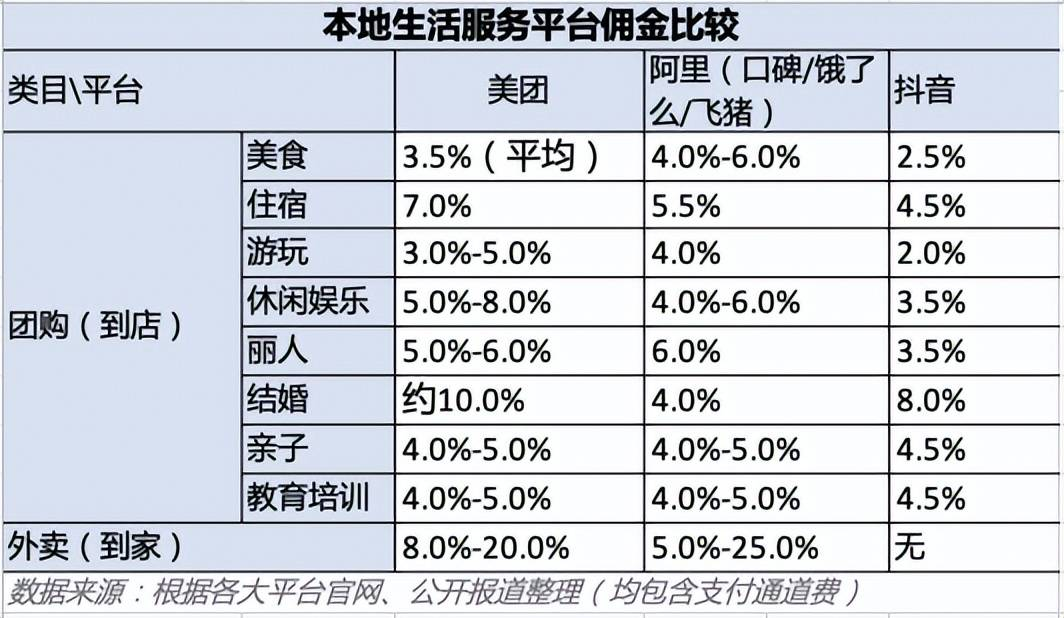

又给入驻商家免抽佣,虽然现在开始抽佣了,但也稳定在 2%到 8%,甚至每月还会给部分商家返佣 50%。

利用流量从美团手里抢人的方式,也是换了一茬又一茬。

最开始,抖音的策略是走达人探店的路线。也上线了各种增加店家曝光的活动,比如“心动餐厅”、“抖音吃喝玩乐榜”。

后来,抖音直播起来了之后,重心又转向了商家直播,从直播间里培养出了不少的爆款店。

爆火过的T97咖,首月销量就过亿了

但是,真正让美团紧张起来的是抖音打出的一张超级大牌——抖音外卖。

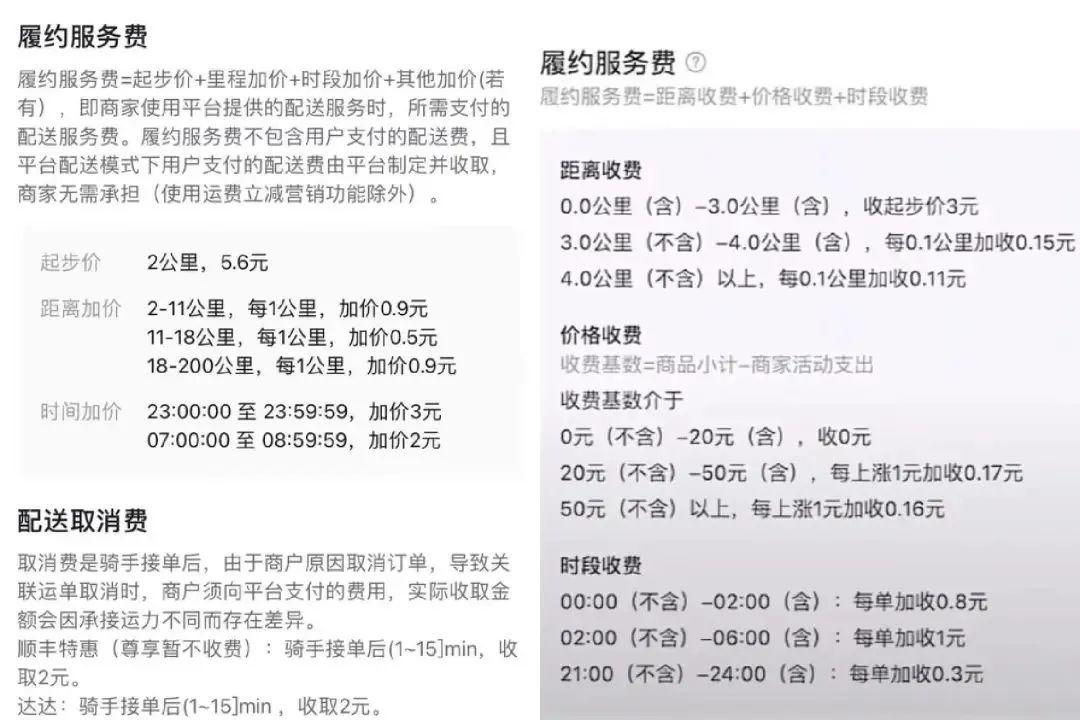

去年年末,抖音宣布与达达、闪送、顺丰同城合作成立团购配送团队,为商家提供同城配送。配送的履约服务费要比美团要便宜了不少。

现在已经上线包括北京、上海、杭州在内的 30多个城市。

外卖是美团最大的业务板块,如果抖音分食了这块蛋糕,那美团可就真的危了。

不过,看起来风头无俩的抖音,已经宣布放弃今年1000亿GMV的抖音外卖目标。

之所以放弃这个目标,差评君觉得可能跟抖音依赖第三方配送有关。

目前支持抖音外卖的商家,要么是必胜客、KFC 这种原本就有配送队的餐饮大头,要么就是针对多人聚餐的高单价品类。

因为只有这样的高单价品类,才能让抖音在雇佣第三方配送后,仍有钱可挣,且配送时效方面会更宽松。其他利润偏低的品类,只靠第三方配送还不足以消化。

不仅是外卖业务受阻,抖音的到店业务也出现了不少问题。

差评君特地咨询过一些在抖音上推广的商家,对方表示抖音核销率很低,在抖音上线,更多的时候只是为了打开知名度。

因为只有用户核销团购券之后,这单生意才算是做成了,这笔钱才会打到商家账户。

在你抖音上,我额外花了钱请团队搞内容,看起来卖掉的券好像很多,结果一看核销率这么低,这谁能受得了。。

如果这种情况继续持续,对于抖音的进一步扩张来说,其实非常不利。

二、阿里的“飞高了”组合

“将竭尽所能赢得这场战斗。”

这是阿里巴巴集团前 CEO 张勇 2018 年对本地生活打出的口号。

曾经阿里无限接近过这个口号,但是现在来看,实现起来可能有点够呛了。

阿里曾经最适合做本地生活的“口碑”,已经没落到 4 次易主。现在,阿里把全部的希望寄托在全新出道的“飞高了”组合身上。

在 2021 年,正式把飞猪、高德、饿了么三家组织架构合并。

看着今年各家混战,阿里干脆直接把没剩几口气的“口碑”并入了高德。

虽然口碑的到来,恐怕不能给高德加多少 buff。不过,算是表明高德要扛起阿里本地生活的大旗了。阿里要把高德这个日活 1.5 亿的流量池,好好利用起来。

今年高德也有了一些新的尝试,和星巴克联合上线了“沿街取”服务。在高德下单,可以在沿街的星巴克取餐。咖啡会在你到达前 10分钟开始制作,并在路边派送。

值得一提的是最开始阿里本地生活构图里,压根没高德这小子的位置。

高德 2010年做过外卖、上门保洁等等 O2O 业务,结果百团大战之后全部被砍掉了。。

不过好在现在阿里的飞高了组合,算是稳扎稳打。

2024财年第一季度,本地生活( 包括到家业务饿了么和到目的业务高德)的营收为 144.5 亿,比上年同期增加了 30%,亏损也比上年同期亏损减少了近 8.61 亿。

三、不痛不痒的中等生们

除了抖音和阿里之外,剩下的这些都只能算是中等生,没有溅起太多的水花。

比如百度,它在 2020年就上线了本地生活的相关板块了。但如果差评君不说,你甚至可能都不知道它的存在。

剩下几家大厂也几乎都是在抖音要发力搞本地生活之后,才开始认真对待。

比如快手 2020年就开始尝试了,但只是和各家合作,比如去哪儿、同程艺龙等等,甚至还给美团展示套餐、代金券。

直到 2022 年,才将本地生活业务成为独立的业务部门。紧赶慢赶地上线了团购小程序,给特价补贴。

低价策略也确实带来了一定的效果,和 1 月相比,6 月的消费用户规模增长了 498%,支付 GMV 增长 848%。

到了今年,更是呼朋唤友,和各种平台加速合作。还搞了个“飞鸟计划”,用补贴和激励来推动本地生活的创作者。

和同程旅行合作,提供景点门票等服务

腾讯系目前的唯一希望——视频号,最近也不紧不慢地入场了。

小范围上线了“本地生活组件”,定向开放给丽人、搬家、家政等本地生活类目。现在,你点进汉堡王的首页,已经有自助点餐和外送到家的服务。

比视频号更佛系的还有人在,像小红书直到今年才上线了两个激励计划,给商家免佣金和流量激励扶持。

其实粗略盘下来,虽然下场的大厂很多,但是基本上方法都差不多。

要么就是特惠的团购券,如果是内容驱动的平台,就再加上一个创作激励。大家都还在美团玩过的套路里兜兜转转,甚至很多人还迷迷糊糊,搞不清楚状况。

四、四面楚歌的美团

那对于各家这样疯狂的入场,美团是怎么想的呢?

美团的知情人士和差评君说,美团的第一大壁垒是外卖。

从外卖大战走出来的美团,研究即时配送已经有 10年,手握成熟的算法和 600万的骑手小哥。

这个算法不仅是指骑手行进的路线最优解,还有最及时的道路信息更新。

即使在复杂山路居多的重庆,就算来个临时活动,导致道路不通了,美团也可以快速计算出绕路方案。

但是,现在的互联网没有永远的壁垒。

一旦抖音决心要继续投入外卖,不计成本地自建物流,投入个两三年时间,美团外卖的壁垒就会越来越薄。

抖音之前试水做直播电商,直接就做到了几万亿的 GMV 。随便倾斜一点流量和资本,基本就是一口唾沫淹死蚂蚁。

抖音和美团的用户重合率几乎达到了81%

所以,美团当然是慌的,甚至是不计利润地和这些对抗。

美团的对抗来得很迅猛,原则也很明晰:你抖音有的,我美团全部安排上。

抖音靠免佣拉拢商家,美团就马上降扣点,从 8%,砍半降到 4%。甚至与商家签订三个月的排他协议:商家在抖音的套餐价格不能低于美团,或干脆在抖音下线。

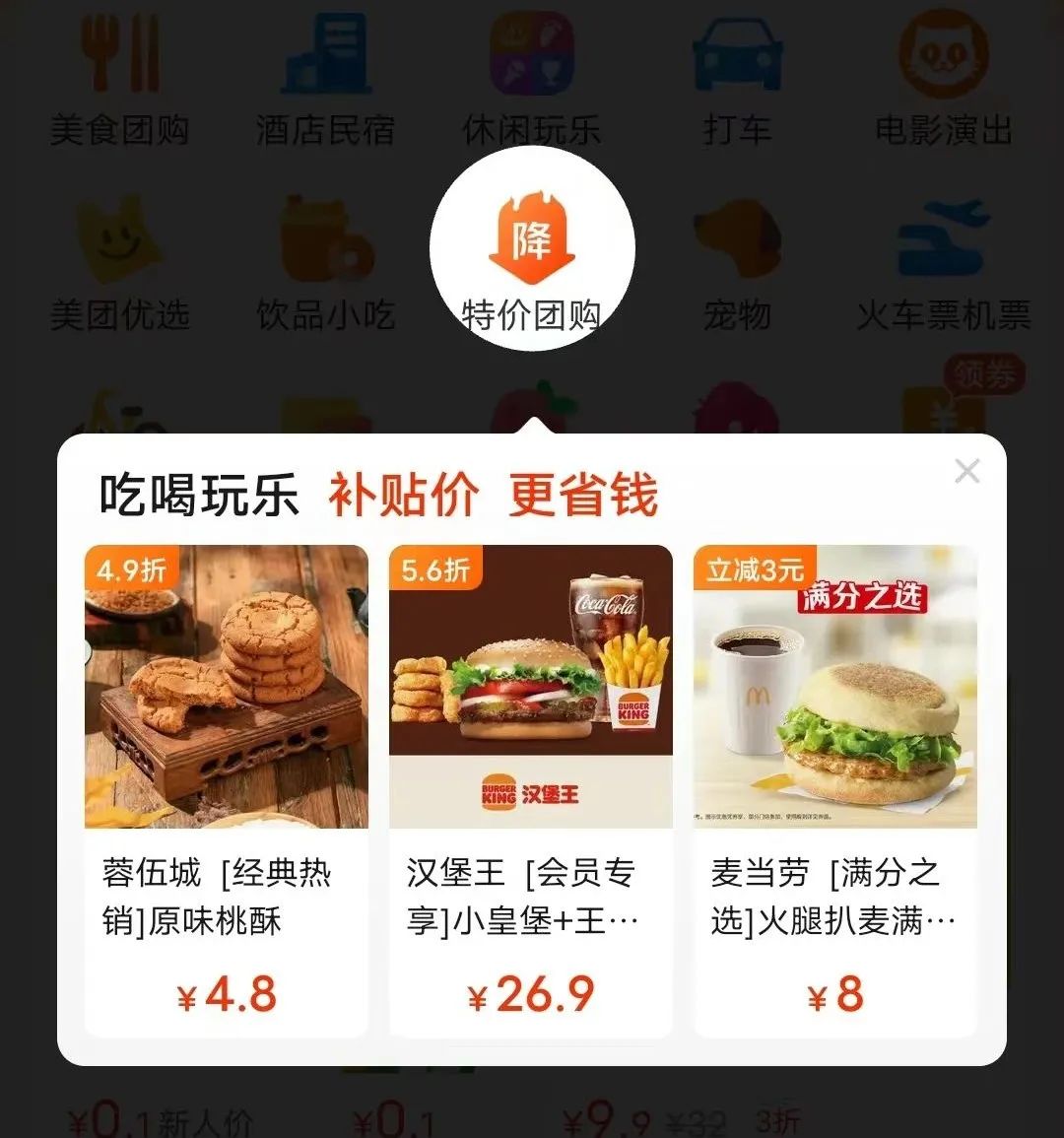

同时,他们上线了“特价团购”,并且放在最醒目的 C 位。还重启了美团圈圈小程序,顾客可以获得更优惠的低价。

你抖音不是找第三方配送合作吗,那我美团也和 UU 跑腿、顺丰同城和闪送合作,进一步搭建即时配送。

甚至是抖音最擅长的直播,美团也同样安排上。去年就在小范围测试了,今年直接全力投入,甚至上线了个“美团直播”APP。

美团的态度很明确,这些跟进策略不一定会成功,但是故步自封,直接缴械投降,一定会死。

这就是中国互联网的生存模式。有点像曾经的罗马帝国,罗马帝国的边界并不取决于本国战略部署,而是取决于对手强弱。

只有我的地盘和打不过的对手。

去你的小而美,我必须大而强,要一个 APP 就能覆盖全行业。我一人干翻全场。

酷爱引用名人名言的王兴,之前还说过:多数人对战争的理解是错的,战争不是由拼搏和牺牲组成的,而是由忍耐和煎熬组成的。

2011美团网成立,一诞生就卷入了最激烈的“百团大战”里,还惊人地生存到最后。

现在时隔13年,美团又一次在持久战中煎熬。

图片、资料来源:

- 抖音也开始对本地商家抽佣了,比一比阿里美团抖音的费率水平|电脑报

- 特观察 | 美团王兴:像罗马人一样去战斗

- QuestMobile 2023年本地生活服务行业洞察

撰文:四大;编辑:江江,面线

来源公众号:差评(ID:chaping321),Debug the World。

本文由人人都是产品经理合作媒体 @差评 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

平台打架 用户获利

还是热烈点好,平台垄断后就不知所以了