起点课堂会员权益

起点课堂会员权益拼多多暂停了本地生活业务,美团的生意这么难抢?

前几年的时候,拼多多、抖音都在试水买菜业务,和美团抢夺买菜市场,当时还引起了大家的讨论。上个月还听说要大力发展,但前几天拼多多暂停了到店业务,就在这裤子都脱了的关键阶段,到底发生了什么?

“拼多多暂停了本地生活项目”。

差评君今天早上一睁眼差点以为看错了这个新闻,还以为自己睡迷糊了,应该不少吃瓜群众和我一样大眼瞪小眼了。

拼多多啥时候搞了本地生活项目?

后面仔细翻了翻新闻才发现,拼多多暂停的,是多多买菜旗下的本地生活到店业务(以下简称到店业务)。

根据网上的一些报道来看,拼多多早就在内部效仿美团开发了一套嵌入 app 和小程序。

上个月,拼多多都已经开始了到店业务的招商,按照原本的计划,今年春节后这个“多多买菜版美团”就会正式上线。

就在这裤子都脱了的关键阶段,拼多多官方突然无情地按下了暂停键。

外界一时间也是猜测纷纷,是拼多多不玩本地生活了?还是有什么其他打算。

这事还真没那么简单。

首先要跟大家说清楚的就是:本地生活是个筐,衣食住行都能往里装。

什么外卖、打车、团购券。。。都是本地生活不同模式。

但它们可以简单分成两种:

比如外卖、生鲜采购这些网上下单送到你家的,都是本地到家业务;

而到店餐饮券、到店酒店券、景点门票券、电影票等你在线上消费,最后自己去线下核销体验的,就是到店业务。

你别看美团在外卖这类到家服务上搞得声势浩大,可真正的基本盘还得是到店业务。

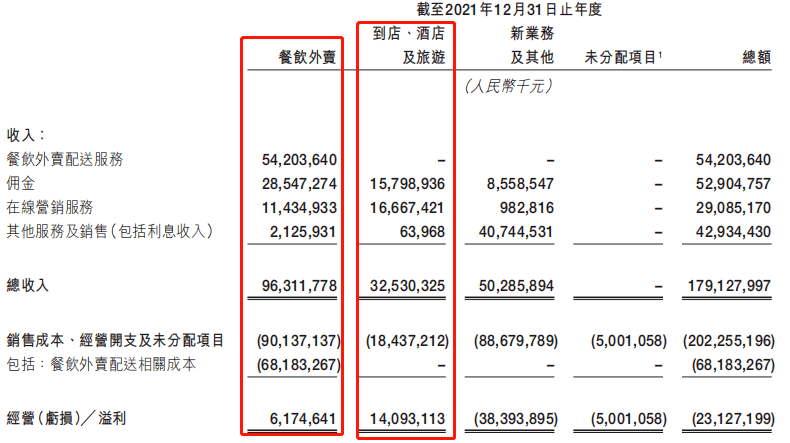

就拿美团 2021 年的财报为例子吧,美团全年营收 1791 亿元,其中外卖业务确实是贡献了最多的 963 亿,到店业务等各个方面加一起也只有 325 亿。

可是当时美团外卖的经营利润率只有 6%,到店酒旅则是高达 40%以上。

( 2021年后,美团的财报中不再细分“ 餐饮外卖 ”和“ 到店酒旅业务 ”,而是合并为“ 核心本地商业 ” )

尽管如今外卖业务在总利润上已经反超到店业务了,但到店业务还是相对赚钱更轻松的那个。

那拼多多咋就对美团的核心业务动了心思呢?

这还真不怪拼多多贪心。

要知道,美团先是在本地生活百团大战中撑到了决战,然后和大众点评合体称霸,还在这个市场里深耕了这么多年,最后的成果是什么呢?

根据网上的资料,美团点评只收录了全国不到三分之一的本地生活商家,愿意花钱投流做活动的更是不到十分之一。

那剩下的三分之二、十分之九都是现成的宝藏库啊。

在电商、社区团购等等市场都被卷成千层蛋糕的时候,还有这么大片宝藏地,这蛋糕谁看了能不迷糊?

不过,这些数字看起来是很美好,但大部分都是美团吃剩下的下沉市场。

入驻意愿、转化率等等问题一堆,所以大家也就眼馋着,没咋出手。

但自从抖音成功利用自己庞大的流量,带头分到些羹之后。

阿里、微信、快手、小红书,都在去年高调进军本地生活。

比如微信视频号、快手都是有着巨大流量,效仿着抖音通过算法来进行店找人;小红书利用自家的种草达人的高种草率;高德则是靠自家产品和出行生活的强关联性。

至于拼多多,差评君觉得低价实惠的标签,还有对下沉市场的了解,是他们的优势。

而根据《晚点 LatePost 》报道,拼多多此番大张旗鼓进军本地生活,其实是有点小心思的。

他们做好了心理准备,想用血亏三个月的代价,去冲击美团的大本营,也就是本地生活业务。

这样一来,就能逼得美团顶不住压力,只能调整业务来收缩甚至放弃美团优选。

最终,间接地让和美团优选僵持不下的多多买菜躺赢。。。

是真是假咱不知道,不过咱们确实能看到,拼多多的一些尝试。

早在去年年初,拼多多就派出了先头部队快团团。

虽然快团团是以各个团长私域流量为主的平台。

但当时快团团官方曾向地区本地生活服务商进行广泛招商,主要面向的品类就包含了餐饮、娱乐、丽人和住宿等本地生活业务。

为了让这些服务商快速尝到甜头,快团团还保证提供一堆激励措施。

到了 6 月,快团团就陆续上市了前面提到的本地生活的五大品类。

不仅如此,快团团还发挥了多多一贯价格屠夫的做法:

同样的产品、服务,快团团的价格大都比美团等平台的套餐低一些。

紧接着,拼多多主站自己也出手了。

如今你打开拼多多,点击首页顶部的“充值中心”,进入详情页后向下滑动一波后,依旧是能发现“本地生活”的入口。

不过,里面全是知名连锁品牌商家。

而且除了汉堡王等几个有限的品牌是官方卖电子兑换券,其他的类似肯德基、麦当劳、星巴克这些,压根就是第三方商家提供电子券,甚至还有些就是代下单。

有些店的展示图都是咸鱼同款

与其说这是“多多版美团”倒不如说是“多多版咸鱼”。

而且我们稍微翻了下,发现这些券的价格和美团、抖音、咸鱼上的基本没啥区别。

不过靠着这些小打小闹,拼多多也算是热了热身,所以后来又推出了我们前面说的“美团大杀器”。

只不过眼下被拼多多自己喊停了,所以我们可能短时间内见不到这个大杀器了。

截止到发稿前,也没有更多的内幕消息爆出来,那差评君就不负责地分析一波。

在我看来,最根本的问题就是,本地生活这行业是真有护城河。

咱们从“ 急先锋 ”抖音上的数据来看,本地生活业务在 2022 年就干到了 770亿的 GMV 。

于是去年初抖音高调地定了个接近 4000亿总 GMV,1000亿外卖业务的目标。

结果操作了半年,直接懦了,改口说跑通业务流程就好。

甚至到了年底还换帅,顺便还清理了一波服务商。

此前某大厂本地业务的相关人士也告诉我们,美团那套包括收银销码机在内的一套券码核销系统,都是“ 遥遥领先 ”的。

所以也难怪网上都在说,如今美团内部对抖音进军本地生活反倒挺乐观。

说是抖音虽然挖走了一些美团的商户,但却因为各种券核销率相当低,导致商家更多还是以运营美团为第一任务。

另一方面,抖音凭借自己恐怖的流量,反而帮美团教育了下沉市场。

再加上抖音本地生活业务出现了一系列服务商问题,比如什么“违规招收二代”、各种上传下达“虚假信息”,从服务商自主入驻再到实行定向邀请,去年抖音在服务商上吃的亏实在不少。

差评觉得这些事情或多或少,都给拼多多在内的其他后来者们,传递了一波信息,那就是这肉不太好啃。

除此之外,大家也别忽视了,拼多多还有场更重要的仗在打。

在去年底,拼多多成功反超阿里的市值,主要靠的可是 Temu 在海外的攻城略地。

如今, Temu 和 Shein 的电商大战已经进入了白热化阶段,大有一种一战而定全球大市的味道,再去分散人手、精力,是不是有点捡了芝麻丢了西瓜的意思。

当然了,暂停了到店业务的招商计划,并不意味着拼多多彻底不玩本地生活了。

更可能,他们是在等一个更好的时机。

不过,差评君觉得对美团、抖音、小红书们来说,拼多多的暂时退出,并不是新一轮“百团大战”的中场哨声。

这场持久战,估计还有得打呢。

作者:八戒;编辑:江江 & 面线 & 大饼

来源公众号:差评(ID:chaping321),Debug the World。

本文由人人都是产品经理合作媒体 @差评 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!