起点课堂会员权益

起点课堂会员权益大模型一年后,6家科技巨头的博弈和取舍

虽然全球主流大模型之间的混战依然持续,但在一些地域,生态位已初步确立;在国内,百模大战已落下帷幕,但由于落地慢于预期,谈及市场格局还为时尚早。

全球主流大模型间的比拼,仍没有减慢的迹象。2024年开年,大模型市场再次被OpenAI等企业的重大发布搅动。虽然战事火热,但在一些地域,大模型的生态位已初步确立,并迅速向下游传导,包括应用开发、手机在内的企业,也加入到大模型最后一公里的战事当中。

在国内,虽然百模大战已落幕,但由于基础大模型的性能等挑战,落地比预期要慢,谈及市场格局还为时尚早。

2024年,国资委在春节后第一个工作日就召开了中央企业人工智能专题推进会。与会中国科学院院士鄂维南,人工智能头部企业百度、华为,以及国家电网、中国移动等中央企业,做了交流发言,席间也提及OpenAI最新发布的大模型Sora。会议强调,加快建设一批智能算力中心,开展AI+专项行动,构建一批产业多模态优质数据集等具体举措。

我们梳理了2023年至今,全球一些主流大模型之间的战事,来一窥大模型接下去的走势与格局。

一、Mistral:欧洲的“OpenAI”势头强劲

2023年,国内一些行业人士讨论到,欧洲有没有发展自主大模型产业体系的机会?到目前为止,虽然欧洲还没有像美国那样拥有完整的产业体系,但欧洲的大模型正在迎头赶上。

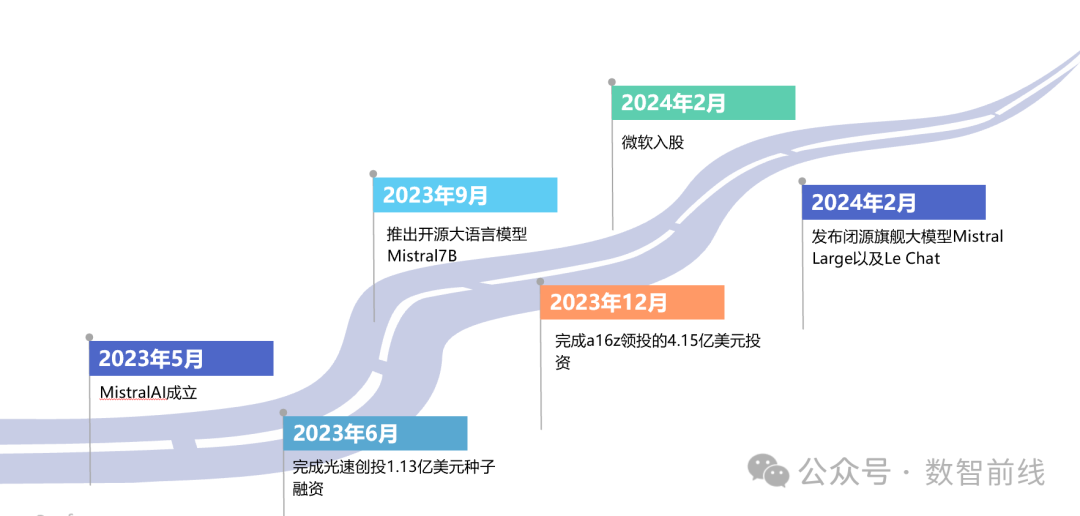

2024年2月26日,被称为“欧洲版OpenAI”的 Mistral AI,发布了新的大模型Mistral Large,官方介绍称性能仅次于GPT4。

不过,Mistral Large不再开源了,这也意味着Mistral有更高的商业化诉求,毕竟开源的钱不好挣。

云厂商对Mistral这种先进、还带有地域特色的大模型,争夺也异常激烈。2月26日早上的新闻中,Mistral Large还只能通过自己位于欧洲自建的基础设施,以及微软Azure云提供商业服务,到了傍晚,亚马逊云科技就官宣,Mistral AI模型即将登陆 Amazon。而且,大家注意到这是中文公众号,预示着Mistral AI的服务,应该也覆盖到中国。

大模型大赢家微软,与Mistral AI的合作也引发关注。微软是OpenAI的主要投资者和业务合作伙伴,然而,微软与OpenAI之间的关系亦敌亦友,微软同时在与其他大模型企业的合作中寻求利益。比如,微软就与Mistral AI建立了合作关系。这些微妙的关系,也会影响到市场竞争格局。

Mistral AI在2023年5月成立,还不到一岁,总部位于法国,由DeepMind和Meta的前科学家创立。2023年9月,他们就推出了一款开源大语言模型,虽然参数只有7B,但在所有基准测试中均优于Llama2的13B模型。

Mistral Large发布后,有网友跑到Meta首席科学家杨立昆的社交网络上询问,Llama3何时推出,杨立昆称,希望网友多点耐心。

二、OpenAI:一骑绝尘,但越来越不透明

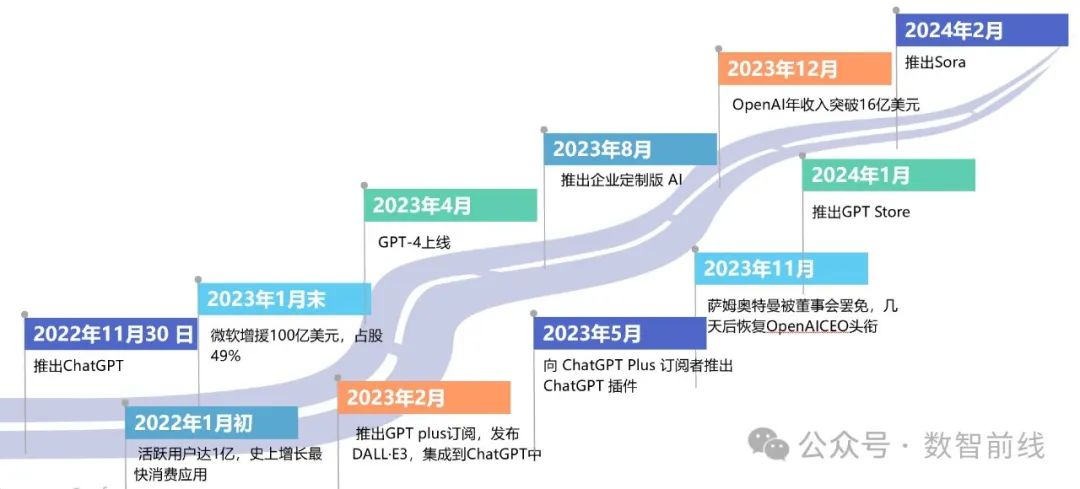

在Mistral AI推出全新大模型的10天前,2月16日,OpenAI冷不丁地推出了全新的文生视频大模型Sora,惊艳的效果,再次引发业界热议。有业界认为,它也进一步拉大了OpenAI与其他同行间的差距。到目前为止,在全球范围内,还没有企业表态,在什么时间段,如何赶上Sora的水平。

在过去一年中,OpenAI几乎每个月都有新动作,从产品技术,到商业变现,再到合作与投资。

2023年,OpenAI收入突破16亿美元,成为历史上营收增长最快的产品公司。它目前主要的变现模式有三,一是软件开发者调用API,向其支付流量费用;二是ChatGPT Plus会员,每月的订阅费用;三是从微软销售OpenAI模型的收入中分成,但低于自己直销所得分成。

OpenAI在2022年底也推出加速器Converge,构建自己的产业版图,投资企业涉及芯片制造、AI应用助手、机器人等。

但OpenAI做大的同时,变得越来越不透明,它的产品信息越来越封闭。而在去年11月,CEO萨姆奥特曼突然被董事会罢免,几天后又重返CEO岗位。这场风波将OpenAI内部的分裂呈现在世人面前。很多分析认为,这是一场理念之争,而OpenAI没有给出任何官方解释,让人们对AI的进一步发展存在疑虑。

奥特曼的言行也值得玩味。虽然他本人多次表态,需要政府建立监管框架,但在那场公司内部冲突中,奥特曼被认为是“激进派”,在发展、商业化与安全、AI向善与AI企业盈利性矛盾上,与“建制派”产生分歧。

今年初,业界又传出奥特曼计划融资7万亿美元建设能源和芯片工厂,当英特尔CEO基辛格前几天向奥特曼本人求证时,奥特曼予以否认,但紧接着又说,仅就AI芯片组,需要全球大量投入,超出想象,“我们现在还没有一个具体数字”。此外,有传闻称,今年下半年OpenAI将推出GPT5。

从OpenAI和奥特曼的一系列动作看,它有成为AI时代巨无霸的雄心,它的目标远超微软、苹果和谷歌。

三、微软:策略老道

除了OpenAI,在这波大模型混战中,微软的策略不得不说是前瞻而老道,动作类似“千手观音”,影响直通四面八方。

当ChatGPT轰动全球时,微软一方面火速决策向OpenAI追加100亿美元投资,拿下49%的股权;另一方面,又迅速将GPT运用到自家应用上。

微软官宣的第一个产品就是搜索产品Bing,让只占全球3%的Bing,一周内新注册用户激增数百万,打得谷歌股价暴跌。

微软在与OpenAI进行紧密捆绑外,它的Azure云也服务了Meta的Llama、法国的Mistral、加拿大的Cohere、中东的G42等大模型。业界认为,微软这样的举措,除了建立一个完善的AI生态外,也避免了垄断的嫌疑。

最近,根据小饭桌公号的信息,微软与国内办公IT供应商易点云达成合作,共同推出易智汇,可让中国企业使用 OpenAl的 GPT 能力。

微软的前瞻和洞察力,似乎回到了它的巅峰时期,也搅得业界非常焦虑。它在2021年收购GitHub时,首次引入了“copilot”概念,意为“AI助手”。不得不说,这与微软2019年投资OpenAI一样具有前瞻性。在2023年11月微软重磅的全球技术大会Ignite上,微软CEO纳德拉称,微软已成为Copilot(AI助手)公司。

值得关注的是,在联手对谷歌发起“轰炸”大战的同时,微软与OpenAI的关系并不是铁板一块。比如,2023年8月,OpenAI推出ChatGPT企业版订阅服务,直接取代微软云部分AI商业服务,令微软不悦。而在11月的OpenAI风波中,微软和CEO纳德拉虽然快速稳住局面,但有不少用户,从直接调用OpenAI的服务,转向使用微软云平台。未来,不排除两者的关系更具竞争性。

四、谷歌:红色警报下,连续挫败

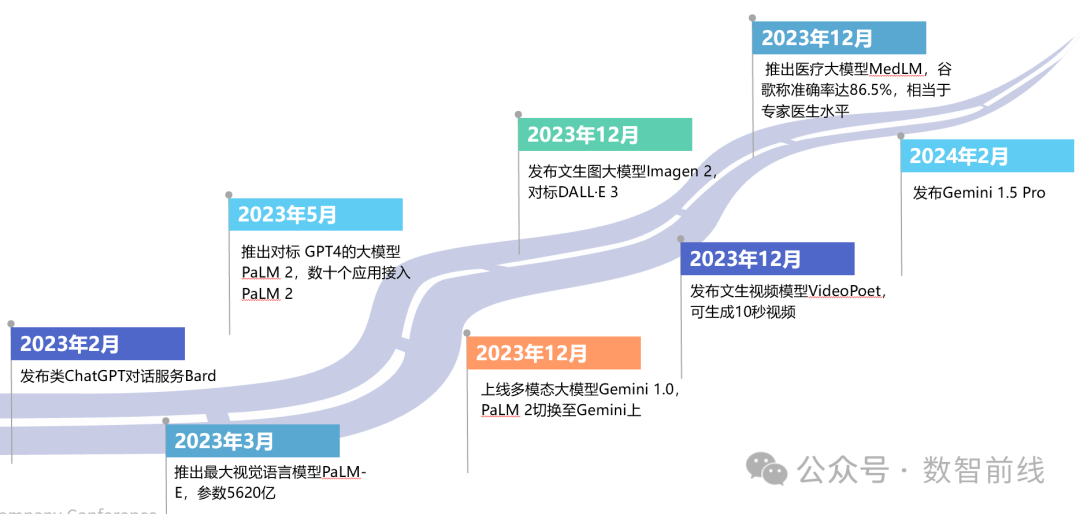

2022年12月,ChatGPT发布一个月后,谷歌CEO Sundar Pichai 在公司内部发布了“红色警报” (Code Red),表达谷歌遇到了紧急的危机。但一年多过去了,人工智能界的风向标谷歌,仍被OpenAI压着打。

现在,市场上有不少深度分析——谷歌为什么“起了大早赶了晚集”?比如老万故事会的“谷歌罗曼蒂克消亡史”。

谷歌确实被OpenAI和微软联手“打懵了”,过去一年一直在仓促应战,在2023年2月紧急推出类ChatGPT对话服务Bard,5月推出对标 GPT4的PaLM 2,12月发布对标DALL·E 3的文生图大模型……虽然都晚一步推出,效果却没有OpenAI产品惊艳,甚至像Bard在发布演示中,回复出错,谷歌市值一夜间蒸发掉1000多亿美元。

有趣的是,以往谷歌的新品发布多集中在每年五六月,但2023年12月,谷歌一反常态,开始狂发大模型。可惜,这些模型未产生太大水花。2024年2月15日,谷歌前脚刚发布多模态大模型Gemini 1.5 Pro,后脚就被OpenAl扔出的Sora淹没得悄无声息。

值得关注的是,曾采用开源策略打败微软移动生态的谷歌,在大模型上走的是闭源道路。

而2023年,扎克伯格的Meta,推出了Llama大模型,并将其开源,这一举动对全球大模型生态和人工智能创业,都带来深远影响。

目前在海外市场上,OpenAI、微软和Meta在技术、商业服务,以及对企业和开发者影响上,处于领头位置。

五、百度:国内领头羊,处于艰难追赶之中

客观讲,2023年在国内市场上,百度在大模型上出拳的体系和章法,领先于国内其他互联网公司,可以看出它在人工智能上过往的积累。

百度从大模型、大模型工具平台、大模型对自身应用的重构、大模型生态包括开发者孵化上,开展了体系化的打法。当下,基础大模型性能的提升,以及落地应用场景的挖掘,是国内大模型企业的重点,也是难点。而针对2月OpenAI新推出的Sora,百度尚未发布相关计划。

六、华为:走了有争议但可落地、可变现的道路

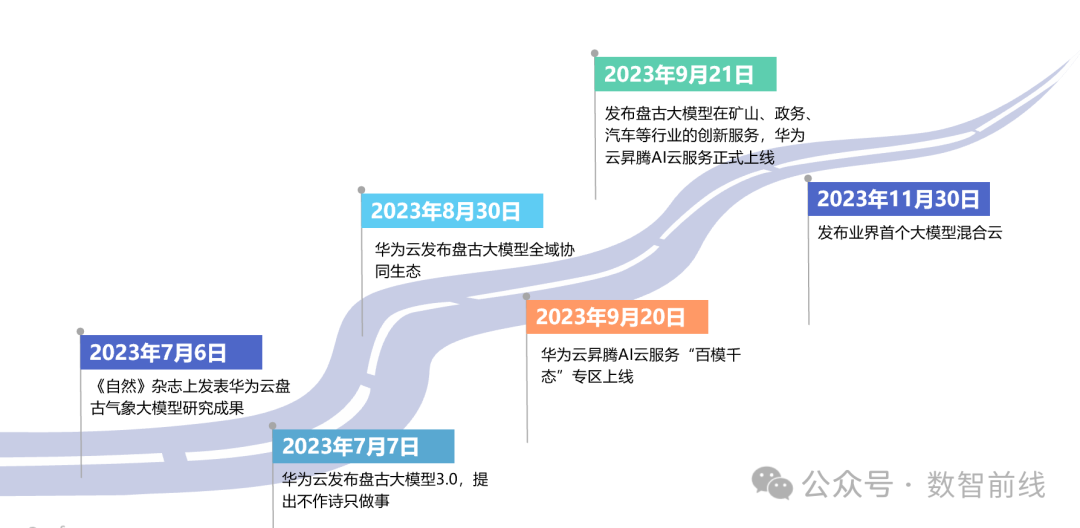

在人工智能业界,针对华为云盘古大模型是否是大模型,存在争议。不过,有业界认为,从本质上看,华为云的大模型道路是一条可落地、可变现、不烧钱的商业路径。

2023年7月,华为云盘古大模型3.0发布,提出“不作诗只做事”引发热议;在9月,百度在云峰会上回应“既作诗也做事”,但双方在大模型战场上的打法有很大不同,百度大模型没有明确的行业属性。

此后,华为在各行业展开战略合作,探索应用落地,并在气象、医药、矿山、政务等行业获得大单。与百度一样,华为云盘古大模型面临基础大模型性能提升的挑战。

与业界其他企业不同,华为在大模型领域还有计算、网络等技术。任正非在内部讲话中谈及,要“在新的淘金时代卖铲子”,并提出百模千态专区。

除了百度和华为,目前中国市场上还有智谱、阿里、科大讯飞、腾讯、字节跳动、浪潮等大厂。

虽然国内百模大战已落幕,但生态位尚未完全确立。由于基础大模型的性能等挑战,2023年的应用落地并不如预期,谈及市场格局还为时尚早。

2024年春季,将有不少进展更新。伴随基础大模型性能提升,以及政府、央国企等的推动,今年落地进展有望加速。2024年仍是国内大模型企业激烈较量的一年。

作者:牛慧;编辑:赵艳秋

来源公众号:数智前线(ID:szqx1991),关注数字化和智能化。

本文由人人都是产品经理合作媒体 @数智前线 授权发布,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!