起点课堂会员权益

起点课堂会员权益到了东南亚,拼多多才发现自己居然还不够野…

在日本和韩国上线亚洲试点成功后,Temu也开启了东南亚市场的扩张,然而,Temu和东南亚市场之间的“气场”似乎有所偏差,其玩法、增长套路和低价秘诀,似乎在这片市场短暂地失效了。

把拼多多和东南亚摆在一起,很多人第一直觉一定是:最擅长做增长和下沉市场的拼多多肯定随便拿下啊。

然而事实并非如此。

TEMU 在日本和韩国上线亚洲试点成功后,几乎立马开始了东南亚的扩张。

2023年8月上线菲律宾,同年9月上线马来西亚,在整个东南亚分散的市场中,TEMU 挑中了这两个市场土壤最合适平台生长的的国家。这两个地方的华人数量最多,降低了中国公司“行走江湖”的难度;国民经济增长也让线上消费习惯、相应的基础设施逐渐成熟;而且随着市场进入消费升级阶段,中层品牌缺口大意味着留给品类的机会多。

在 TEMU 看来,这些都是平台“移植”当地成功率高的暗示,然而结果好像不合常理。

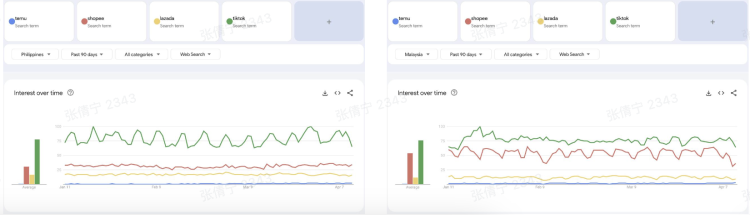

上线东南亚两国之后,TEMU 便再无动静,今年1月以来计划上线泰国的传闻也风声渐弱,并且“temu”一词在两国的搜索量毫无波澜且始终垫底。

“temu”在菲律宾和马来西亚的搜索情况;图源:Google Trend

反观 Shopee 持续稳占东南亚电商流量榜首,背后集团 SEA Group 借着电商板块起色,在2023年达成首年盈利;另一边的 TikTok Shop 也将社媒电商在东南亚全面铺开,在印尼贸易禁令后成功跨越风波。

所以拼多多在东南亚到底怎么了?

一、TEMU 其实跟东南亚八字不合?

当拼多多进入东南亚,其实突然发现,在这个电商玩家众多的地方,不同地区的线上消费者已经形成了固定的渠道偏好。

而且,这些偏好非常的“野”。

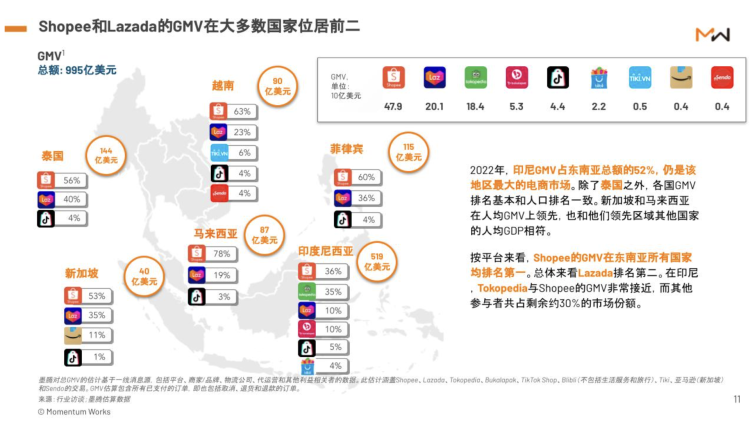

根据 Momentum 的《2023年东南亚电商平台报告》,从 GMV 指标上看,Shopee 和 Lazada 在大多数东南亚占据主要市场份额,留给 TEMU 的可争取空间本就非常紧俏。

数据来源:Momentum

而且,也许是 Shopee 和 Lazada 背后均有中国资本撑腰,国人做生意的套路并不难复制,出海商家和铺天盖地的社交媒体种草引流,也让“中式”爆款遍及当地供应链。好比眼前这个“大白兔奶糖香水” ,在引流文案里甚至变成了“菲律宾配方”,TEMU 的中国基因也因此失效。

图源:Reddit

更让人大跌眼镜的是,TEMU 的定价在东南亚已经不是优势。打开 Shopee,无论是参与新用户一元购包邮的商品,还是同品类全线整体的定价,全都比 TEMU 更加划算。

圆圆是一位比基尼设计师,她在去年下半年尝试将自己的产品卖到印尼和菲律宾市场。小半年的经营以来,她的感受是东南亚仍然是一个比较适合线下铺开的市场。

根据 eMarketer 的数据,整个东南亚地区的电商渗透率截止去年仅有5%;由于购买场景集中于线下,线下购物和娱乐场景已经完成了深度绑定。例如来自菲律宾的 shemel 就提到很多家庭会在假日集中出游,去超市采购完一周所需用品顺带唱个卡拉OK,很少主动网购。

即便在菲律宾、印尼、马来西亚等东南亚的潜力细分市场,当地线上消费者体量上也不比欧美。“我看了很多市场报告,这些报告会为了证明东南亚的电商潜力,把‘社交媒体渗透率’和‘电商渗透率’混为一谈消费,但真正在这些地方生活过之后,我发现线下消费仍是消费者的购物首选”,圆圆补充说。

在越南、马来西亚、印尼非首都地区,路边小卖部还承担着居民购买日用品的主要地方。当地人路过这些地方,随手拿上一条12小袋装的洗发水、洗衣液、沐浴露、咖啡、奶粉……类似这种:

图源:网络

这样“野”的消费习惯距离网购普及,实在还非常遥远。

同样,在东南亚市场,拼多多的营销打法也遇到了问题。

TEMU 的营销特性让社交裂变效果打了折扣。平台的广告预算大多花 Meta 旗下社媒以及 X(原 Twitter),这一广告投放组合在北美市场特性下行得通,但在东南亚的引流效果相对原生的社交媒体 TikTok 有所折损。

来自印尼雅加达,正在为中国公司进行本土营销的 Kartik 认为TikTok 胜在可以是既是平台,又是私域。

不少东南亚的卖家已经有海外铺货的体量,具备一定的海外营销的能力。发现社媒广告投放、搜索引擎SEO的玩法成本越来越高之后,在产品利润本来就低的情况下,TikTok 的达人资源和自然流量更吸引那些希望对营销投放、销售地区更有掌控权的商家。

公司电商运营团队不是没有评估过做 TEMU 的可能性,但最终因为“Shopee 和 Lazada 比较容易设置引流款和其他商品的差异定价,这些平台和 TikTok 现在都开放了直播购物功能,这些 TEMU 目前做不到,我们觉得入驻 TEMU 和原来的做事方式改变太大”,最终并未入驻。

Kartik 还补充说,对白牌特性不加遮掩的 Temu 不够“原生态”,很容易影响到东南亚地区的出货量。所以她给出的最终结论是,TEMU 在东南亚尚未把重要因素做到极致,很难从其他电商手中争夺消费者。最后,一个用户在 TEMU 被正式认定为新用户,需要他成功进行消费或完成信用卡绑定。

TEMU 的主流付款方式以国际信用卡、paypal为主,但东南亚地区的信用卡覆盖率没有中日韩地区高,更不可能超过北美;反观 Shopee 在东南亚支持街口支付、Lazada 可以货到付款,都更迎合当地的消费习惯。

二、“极致低价”的秘诀失灵

玩法和增长套路没能发挥作用的同时,低价秘诀也似乎失灵了。

放眼东南亚,低价电商也已经不能被称之为temu特色。

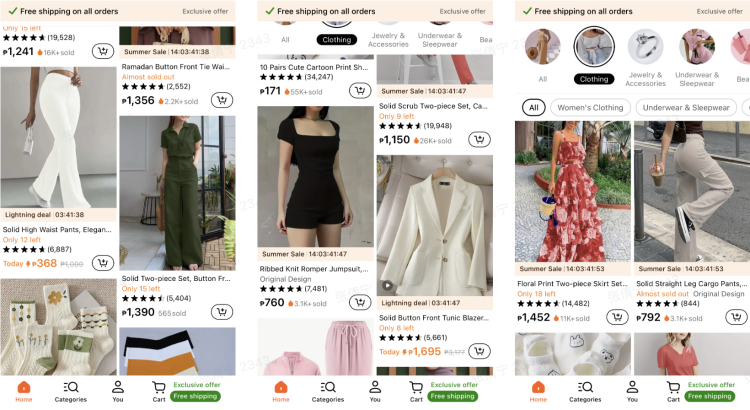

Shopee 新用户一元专场、直播购物+包邮的发薪日活动

点开 Shopee 菲律宾站的女装区(women’s apparel),到处都是一比索包邮的衣服,不参与活动的同品类商品,单价最高也很难超过120比索(2美元出头);TEMU 同品类的单价则大概在160-200比索的区间,相比之下完全没优势。

TEMU 菲律宾地区女装品类价格

连北美站点也有海外用户反映 TEMU 好像逐渐放弃低价路线,单价比原来更贵了。

无论北美还是中日韩,这些地区的共同特点都是已经完成了消费升级,但由于暂时性的经济问题导致了消费降级,TEMU 的低价对这些地区下沉市场的消费者,吸引力更大;然而在东南亚,很多市场正在经历消费升级,作为供应链转移地,本土商品已经足够便宜。

在马来西亚从事供应链的华人 Bob 就表示 Shopee 定价在近期也逐渐走低,“Shopee 的低价促销看似平台加大了补贴力度,但参与营销也实则压缩了卖家的利润空间,而且平台还在今年3月20日起上调了菲律宾和马来西亚的佣金。”留意到这种情况的商家,现在都在着手进行拉高客单价的尝试,TEMU 不太可能成为他们的首选平台。

本土物流时效性和成本,也是东南亚电商很难快速解决的问题。

地址系统、道路规划、交通工具都会让东南亚的物流速度上大打折扣,中国到东南亚的国际物流体系速度远比不上本土物流。横向对比多家本土电商的平均送达时间,Shopee 和 Lazada 的配送网络已经保证3-5天送达;我们尝试使用 TikTok Shop 进行了两次直播购物,送达时间均为5天;TEMU 在东南亚地区,目前只能做到平均一周达。

更别提东南亚很多国家的贸易政策确实在收紧。

TEMU 全托管商家大多数货盘位于中国,虽然东南亚站点的出货量相对不大,但包裹量也已经足够引起东南亚海关的额外关注。航空小包直发的玩法很难说还能撑多久,从试图解决这一问题的半托管模式的试点市场来看,TEMU 也显然没有将后续的经营重心放在东南亚。

三、做鲶鱼,OK,打地鼠,不会?

于是,一路闪击全球的拼多多,在东南亚遇到了一个很特殊的状况:它的“低价策略+社交裂变+流量营销”的这套通行全球的打法,在这里失灵了。

不过,目前看起来,拼多多也并没有把解决东南亚市场的问题作为重点。

有电商操盘手就曾认为,TEMU 在东南亚的被动更像是一种策略。最初上线东南亚,与其说是投入资源开拓新市场,更像是为了强调流量红利,吸引更多全托管卖家入驻,近期开放南非站点或许是出于相似考虑。

从平台视角来看,TEMU 更容易走的路子是抓住发达国家市场的消费力,全力冲击300亿美元的 GMV 目标。

但也有卖家发表了不同意见,TEMU 并非无意押注东南亚市场,毕竟东南亚一直比较符合行业对下沉市场的印象,平台在东南亚的消失只是因为“失算”——

在欧美市场,甚至一开始的中国市场,拼多多很容易成为搅动市场的“鲶鱼”,它要打的“大boss”只有一个,不是阿里巴巴就是亚马逊;但应付东南亚的对手更像是“打地鼠”,一套看起来已经够“野”的打法,根本对付不来路子更野的东南亚电商们。

而随着拼多多的各种突飞猛进,这家公司正快速的从一个挑战者变为被挑战的对象,对它来说,东南亚市场今天发生的事情在未来只会越来越多,如何解决这种全新的挑战,可能才是真正定义这公司未来的决定因素。

作者:Patterson

来源公众号:硅星人Pro(ID:Si-Planet),硅(Si)是创造未来的基础,欢迎来到这个星球。

本文由人人都是产品经理合作媒体 @硅星人 授权发布,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!