起点课堂会员权益

起点课堂会员权益从产品迭代上看:陌陌如何突破用户规模天花板,以及为何视频的变现效率这么高?

或许很多人都会问:为什么偏偏在陌陌这个平台上,做直播和短视频能同时如此“高效率”地拉动产品的用户规模和变现效率?那就随着作者的步伐来看看吧~

1、引子

上周陌陌发布了16年Q4的财报,直播的体量和增速又是最大最快,占到了总营收的79%,股价表现方面也是忽上忽下的,这块就不细说了,说下其它三项还没怎么引人瞩目但其实都还不错的收入:

- 移动营销因为陌陌本身信息流的体质和视频广告库存的提高,同比也提高了28.8%,未来随着陌陌继续将视频和其它社交模块结合(比如群组和圈子),这块未来看好;

- 游戏蛰伏了一年方向从发行和联运转为自营,也就是从腾讯模式转为网易模式,同比提高44.9%,这块未来看好,毕竟唐老板也是网易系出身;

- 连我最不看好的会员Membership,由于加上普通聊天中用来破冰打招呼的虚拟小礼物的收入,改为增值服务VAS后,也同比提高30.8%,但这块还有待观察。

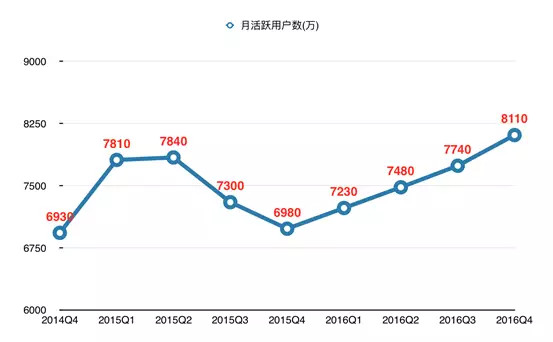

然后,重点来了,陌陌的用户规模是如何从连续2个Q下降到连续4个Q上升,最后突破天花板达成8110万的?

从图中我们可以看到,陌陌MAU的谷底是在2015Q4,从16Q1开始回暖。说实话,陌陌这样不差钱的公司如果想通过渠道运营和市场投放的手段来冲月活的话,他们一定早就做了。但如果产品上还是承接不住随之涌入的用户的话,可能造成的结果就是继续重复2014Q4-2015Q4的这段黑历史。

从2016MAU整体保持某个节奏往上走(简直是一条笔直的线)来看,必然是产品上的某些更新相对不比较成功,才能让陌陌的月活能如此持续升高。因此,假若我们看一下这一年多来陌陌在产品上做过哪些更新迭代,基本就能找到陌陌月活掀开天花板的原因了。

其实如上图标红处所示,不出所料的,直播和短视频应该是这一年多来,陌陌最重要的两次产品更新了,其它的许多产品更新也基本是围绕它两在进行的。

但奇怪的是,同样是直播和短视频功能,在其它平台上都没有显示出在陌陌上这般,同时能对用户规模和商业收入都有足够拉升的“高效率”。其实如上图标红处所示,不出所料的,直播和短视频应该是这一年多来,陌陌最重要的两次产品更新了,其它的许多产品更新也基本是围绕它两在进行的。

比如对比微博和YY,陌陌2016全年净收入(1.45亿美金)已经反超微博(1.08亿美金),而直播付费用户数(350万)反超YY(260万,移动端)。要知道,在2015年,陌陌的这两个数字还是远远不及微博和YY的。

对比那些创业类直播和短视频产品,比如映客、花椒甚至快手,陌陌不管是整体用户数量还是在线时长也都超过这三者,变现能力肯定也是胜出的。

当然,我对快手的发展还是十分看好的,它的内容和用户的属性导致其它平台轻易不敢涉足,也无法涉足,这就为它的成长留下了足够发展的时间和空间。而映客和花椒(以及其它一些所谓的全民直播)基本属于同质化的产品,拿钱砸流量然后 To VC 的模式。

那么现在问题就成了,为什么偏偏在陌陌这个平台上,做直播和短视频能同时如此“高效率”地拉动产品的用户规模和变现效率?

要解答这个问题,可能我们得拿出陌陌最初的产品形态来看看。

2、三个特性,你方唱罢我登台

我们知道移动互联网相对PC互联网,不管是用户规模还是商业收入可能都要扩增了十倍甚至百倍不止,这是无需争论的事实。但一直到今天,PC仍然在以下三方面的效率上要远超智能手机:

- 文字输入效率:打字等内容生产还是要靠电脑;

- 娱乐内容消费:比如看动作电影看超长视频等用手机实在憋屈;

- 计算存储能力:导致很多程序在手机上跑不起来。

但是,尽管以上三点对今天的用户来说依然是其必要性的,移动互联网的规模如此远超PC互联网的背后,也是因为智能手机有3点PC没有的特性:

- 地理位置:签到,地图,打车;

- Camera:美图,陌陌,Snapchat;

- 线下连接:移动支付,更多?

下面分别说说这三个属于移动的特性,但我首先需要强调的是,在做移动端产品的时候,以上述某个特性为“使用的起点”来做产品,还是以那个特性为“使用的终点”来做产品,可能会造成天翻地覆的差别。

3、地理位置

陌陌创立于2011年,是一款移动原生应用,也是一款基于地理位置的社交服务软件。当时,同类的产品也不少,陌陌最后能够胜出,有许多天时地利人和的因素,这里暂且不赘述了,详情可见我以前的文章《陌陌:在捧杀与错杀中曲折前行 》

但在当时,以地理位置为概念最火的产品其实是“签到”,相较于PC互联网,手机上最大的不同是你的位置是随时随地在变化的。国外的Foursquare和国内的大众点评和微博等都曾主打这个功能,结合所谓的大数据能了解你的方面方面等构想,看上去前景非常酷炫。但后来,这些产品都不了了之。

签到没做起来,我认为最大的问题是它把地理位置这个特性当成了产品的“使用的终点”来做,用户签到一下,然后就结束了,可能作为数据被存储起来,然后就没有然后了。

而陌陌和当时其他一干产品的思路是,位置仅仅是“使用的起点”,两个陌生人之间根据附近的人排列,打过招呼开始聊天,后面的故事才是重点。

无论是因为超过同行的扎实产品迭代还是祸福相依的被冠名“约炮神器”,总之在移动互联网变迁的第一波大浪中,陌陌通过拿下了手机上地理位置这个特性,拓展了中国人的交友世界,成为现金国内最大的陌生人社交平台。

虽然,这个平台的天花板,在其火箭般的上市之路后就很快体现了出来。

4、Camera

PC上虽然也可以安装摄像头,但能够支持随走随拍的才能叫Camera,这也是手机上的基础功能之一。

在抢占这个特性的产品里,修图软件们可能就犯了前面类似签到一样的错误:使用camera成了用户“使用的终点”。拍完作为照片保存或者修完图后,就没有然后了。

但是像陌陌和Snapchat这类的产品就不同了,打开摄像头,使用短视频或者直播的功能,只是把camera这个特性作为“使用的起点”,背后其实是“社交关系”建立的开始。

同时,微信也许没有占据你的camera特性,但它牢牢把控了照片出来后的社交分享关系链条,包括过去的校内,微博和豆瓣,也是一样的道理。

这也难怪前不久刚刚IPO的Snap一定要再三强调自己是个camera company了,也许这里有Snap不愿意和FB讲同一个社交故事想避其锋芒的考虑。但是,手机上的这个camera特性,再怎么强调都不为过。

因此,我们可以看到,对很多视频类产品的用户来说,直播和短视频这两个东西,,就是用来进行内容消费的(比如单纯看美女唱歌),消费完了,就结束了,这又成了“使用的终点”。

而在陌陌上则不同,通过短视频和直播,个人profile的特点情况相比图文又被更具象地表现了出来,一个人可以更好地认识另一个人,这其实是在提高陌陌上的陌生人社交效率:camera功能带来的短视频和直播,在陌陌这个陌生人社交生态上成为了用户“使用的起点”。

同时,陌陌直播的一个特点是,不像YY等秀场平台强调头部主播的生态,陌陌强调的是腰部和底部的主播生态的健康。这里的原因,除了因为头部主播辛辛苦打造完以后,容易被哄抢流失或者身价抬高而造成不必要的巨额支出(类比游戏主播的情况)以外,陌陌的生态,其实更适合附近的人直播和不那么大牌的主播,因为在这样的场景里,打赏的本质,不再是单纯的偶像崇拜或者讨主播欢心,打赏,其实是一个社交破冰的触发点。

陌陌的副总裁贾伟在接受采访时曾提到:“一个用户开了直播,可能房间里面的几十个人都是他在陌陌上的朋友,其实只要这几十个人里面有两三个人、三五个人一直跟他聊天,他就可以直播下去,就好像我们在微信里面群聊或者和朋友吃饭聊天一样。”因此,我当时就判断,区别于独立直播平台和把直播作为补充性工具的产品,陌陌有着通过直播产品将自己原有的主业务再做上起码一个台阶的新机遇。

由此一来,我们也能明白,虽然直播本身就是一个商业产品,它能直接增加现金流,为播主和平台同时带来收入。但是陌陌这个陌生人社交平台的生态里面,由于直播打赏的意义已经大大不同于其它的直播平台,直播打赏的效率,也会远远高于其他平台。

根据最新的数据,在直播收入方面,陌陌的1.948亿已经超过了YY在移动直播上的收入1.65亿。YY等秀场平台的弊端就是,除了可能会过于依赖头部主播和头部工会,他们也非常依赖大额打赏的高净值用户,因为大量的普通用户他们只想看看,打赏的诉求没有那么强烈,打赏的金额也非常低。

根据财报后的电话会议里唐岩的讲述,月收入在3万以上的大主播的收入占比所有主播的总收入不到50%,而每月打赏金额在5000元以上的土豪用户贡献的金额占比打赏的总流水也不到50%。

曾经有人说过,45度角仰望天上的明星,不如15度角关注身边的网红。这也难怪2016Q4陌陌上在直播的收入如此恐怖增长的情况下,用户人均使用时长依然提高了10%,关系达成量也提高48%。

陌陌下一步,我更看好群组的视频拉动陌陌现有用户的在线时长,而圈子和视频的结合可能能进一步吸引更多的新用户到陌陌来玩耍。

5、线下连接:畅想未来

通过智能手机,以及简单的二维码,线上线下被打通了,你可以理解这就是O2O,但可能不会如此简单。只不过,遗憾的是,现在我看到的由智能手机作为线下连接器来带动发展的产品,好像只有移动支付的生态,虽然单单这块可能已经是几万亿美金的市场了。

滴滴的打车支付和大众点评的闪付,其实是非常好的线下连接的例子,但遗憾的是,它们都是“使用的终点”,也就是支付完毕,用户的使用也就结束了。

顺风车这个产品,曾经也给我过一种线下连接之后再回哺线上的“使用的起点”的感觉,因为,叫车并且拼到车之后,可能真的会有新的社交关系在这里萌芽。但通过最近几年的整体情况来看,叫车的用户的第一目标还是从A点到B点的直线需求。并且,现在大部分拼车产品的用户,还都是偏白领这样的心智成熟用户,对于开拓新社交关系的需求较弱。

写到这,我还真的突然想起来一年半以前看到过的这么一个新闻,当时已经吃下位置特性但还没吃下camera的陌陌,曾考虑过这个市场,但是从现在的情况来看,陌陌的这个业务应该已经是没做起来。

在这个设想的拼车产品里,需要的是比今天陌陌的用户年龄层都更小的用户,可能是手Q的用户,可能比手Q的用户还要小。这些人在出行的时候,可能才会以交友作为第一目的,而对什么时间一定要去到哪里并不是那么关心,也不太介意和谁一起坐车,这些用户可能唯一的共同点是:年轻,对世界充满好奇心,都很有时间,且对认识陌生新朋友十分感兴趣。

所以,我就是畅想一下,B站的用户里是否会有那么一小撮观众,愿意一起和同是B站用户(但又是陌生人),一起坐着鬼畜车去终点未知的地方兜风。

6. 结语

通过视频类产品突破原有用户规模天花板的陌陌,受益于陌生人社交生态对打赏等支付行为的本质带来的改变,陌陌在2016年收获了用户规模和商业变现的双丰收。

但是,同样还是受制于陌陌是陌生人社交而无法切入熟人社交,在不远的将来,用户规模的天花应该就会在MAU1.5亿左右的地方等着陌陌。如果要强化变现能力,陌陌进入现在的泛娱乐行业打造上下游的供应整合能力是和现在的视频社交战略匹配的。但是,用户规模方面,陌陌如果想继续掀开之后面临的更大的天花板,抢占更多年轻人的市场,同时也避开手Q和微信的双夹击,陌陌可能需要尝试线下连接方面的故事。

ps:顺便分享一篇旧作:《移动直播鼻祖被逼死后,国内老中青三代玩家们过得如何?》

#专栏作家#

柳胖胖,个人微信号:leslie0724,微信公众号:一个胖子的世界。11年起有过两年O2O创业实战经验,现在互联网金融社区做产品,长期对互联网产品保持观察,对商业模式和实战案例有自己独到的见解。

本文系作者原创发布于人人都是产品经理,未经许可,不得转载。

分析的很到位默默加了微信

复制评论并感慨:为何此等好文没人看?

默默点赞

终点七点的分析别具一格,很有意思👍

为何此等好文没人看?