起点课堂会员权益

起点课堂会员权益视频号做团购,摸着抖音过河

近日,视频号对外公开上线了本地生活服务行业,邀约餐饮和酒旅商家入驻视频号小店,这一动作无疑引发了外界的关注。那么,如何评价视频号杀入本地生活赛道的这一举措?不妨来看看作者的解读。

一尾身形庞大的鲶鱼,悄悄搅动起本地生活的池塘。

抖音生活服务今年一季度核销前销售额超1000亿元的消息刚传出来没多久,视频号就在4月23日对外公开上线了本地生活服务行业,邀约餐饮和酒旅商家入驻视频号小店。

从视频号重视商业化起,它什么时候入局本地生活就成了众人关注的话题。去年年初,视频号就屡屡在本地生活赛道试探,先是部分地区测试“门店快送”的外卖到家服务,随后又透露将上线本地生活相关功能。

时间过去一年多,视频号才终于向外释放信号:本地生活赛道,我来了。

尽管还未公布在本地生活领域探索一年的成绩,但从早期进入测试的商家来看,视频号的本地生活业务还未成规模,也难以和众多巨头抗衡。

本地生活服务,算得上是一门苦生意。培养消费者心智,平台运营,商家资源,线下团队等因素缺一不可,而本地生活服务背后的万亿市场规模,又让无数玩家跃跃欲试。

依托微信庞大的用户规模和强大社交网络,即便视频号动作静悄悄,却依旧惊动了整个本地生活的池塘。

和早已入局的美团、饿了么、抖音等玩家相比,视频号显然赶了一个晚集,即便有着抖音这一个同样从短视频平台入局本地生活的例子在前,视频号也很难再复制抖音的成功路径。杀入本地生活赛道,也更像是视频号在商业化提速过程中做出的一个防守动作。

一、蛰伏一年,视频号入局本地生活

4月23日,视频号官方发布《视频号小店-【开店】指引-本地生活行业》,视频号本地生活服务行业,对外全面上线。

这不是视频号第一次布局本地生活业务。

2023年3月,视频号相关负责人就在微信公开课的闭门分享会上透露,将在2023年5月上线本地相关功能。

美团与瑞幸的视频号直播带货

彼时视频号的本地生活尝试,更多停留在针对部分品牌商家、区域性服务商和部分商家身上。瑞幸咖啡、汉堡王等头部连锁餐饮品牌在去年陆续开始团购内测。美团的“爆团团好货”、饿了么的“饿了么吃喝玩乐”和上海的“淘最上海”“淘最严选”“东犁退休俱乐部”也在2023年开启了视频号本地生活服务。

今年开放的本地生活视频号小店,似乎暂时集中于部分品牌商家身上。

官方文档显示,视频号小店目前只开放了两个一级类目,分别为餐饮和酒旅。餐饮一级类目下,是正餐、快餐、饮品、烘焙小吃、休闲食品和生鲜水果6个二级类目,而酒旅中只有住宿、景区和客运3个二级类目。

餐饮类目暂不支持单店入驻,更多瞄准的是连锁多店模式的商家;酒旅类目中,虽然允许单店经营的酒店入驻,但在资质要求中,依旧注明了“酒店所属品牌需属于平台的高、中品牌力等级”这一条件。对于景区也注明了“仅对4A级及以上景区开放”。

选择从连锁品牌餐饮切入,对酒旅类目提出较高要求,可能是因为视频号做本地生活的限制。

本地生活赛道中,团购一直被认为引流属性强于交易属性,更像是一个“广告”,吸引顾客到店消费。

视频号、抖音和快手沉浸感十足的短视频模式,有助于商家营销传播,但门槛也不低:短视频、直播等模式,都需要商家具有一定的运营能力。视频号的本地生活刚起步,转化率如何还未可知,商家同样需要有承担风险的能力。

基于此,视频号自然把目光瞄准了连锁餐饮,具有较高品牌力的酒旅。

一方面,这些餐饮和酒旅商家本身就有不错的品牌号召力,自带流量,能快速拉起视频号的本地生活业务;另一方面,他们也有一定的运营能力,能承担潜在风险。

本地生活一向和线下紧密联系,需要大量的地推人员和业务人员,只是视频号探索近一年,还没有完善相关的本地生活团队,依旧在试探中。

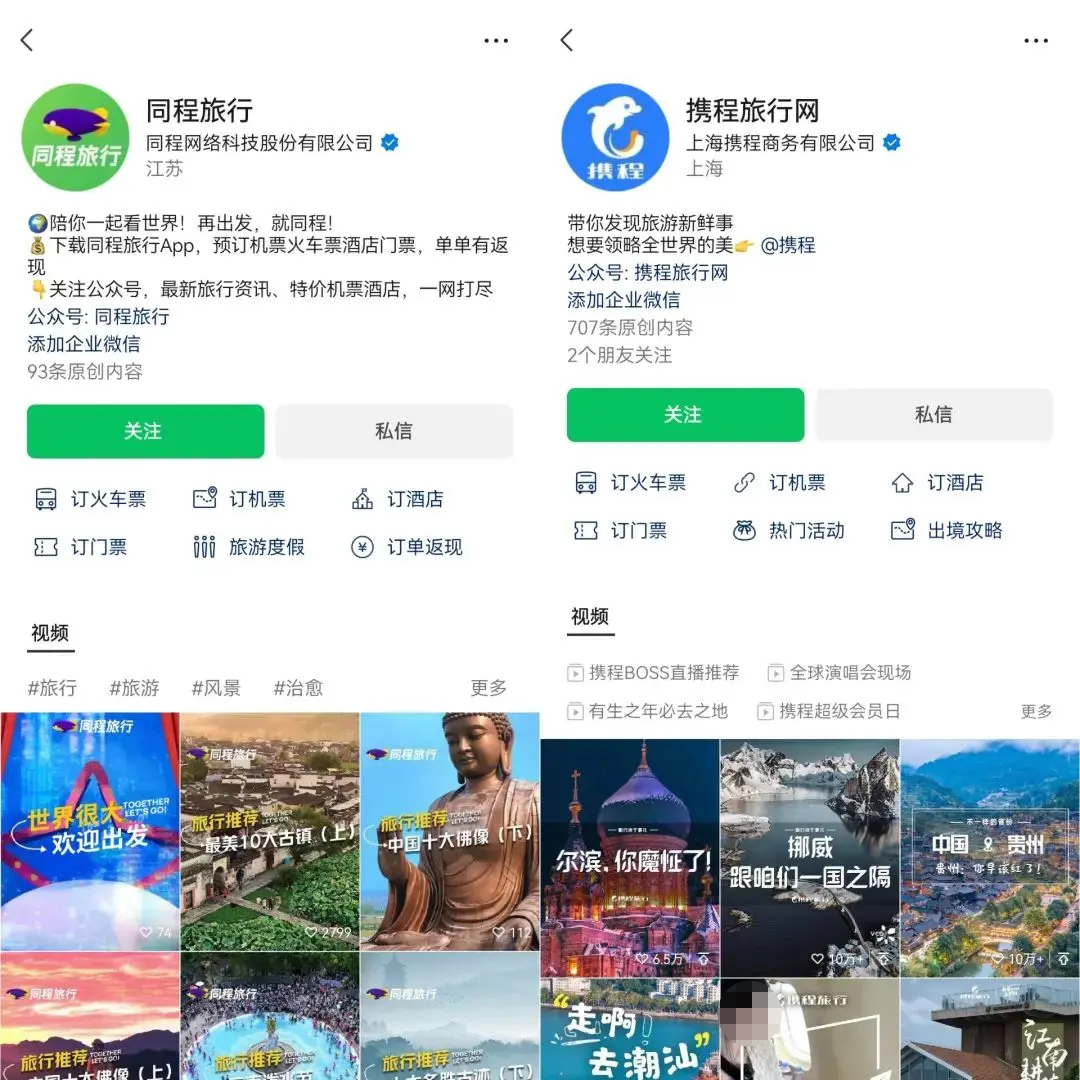

同程与携程的视频号

据《市界》报道,2023年年初,旅游产品曾在视频号上短暂爆火一段时间,彼时,视频号只有一个本地生活的工作人员,整个类目下的小店商家都被暂停入驻,只允许携程、同程等品牌OTA平台入驻,并且要求自行负责和兜底。

视频号还表示,自2023年8月18日起,小店商家历史申请的【旅游休闲】类目将失效,存量商品下架、不可再新增对应类目的商品。

谨慎的视频号,目前商业化重心依旧放在直播电商之上,可能很难拿出大量精力来做本地生活,提前通过高标准筛选商家,可以减少潜在的问题。

二、视频号做本地生活,困难不小

本地生活,少不了消费者心智,商家数量和平台基建,而视频号在这三方面并不算完善。

“之前有听说过视频号团购,但是我们不太感兴趣。”在广州开设连锁餐饮的梁其表示,他曾在上海体验过一两次视频号团购。

商家关心的不仅仅有如何做团购,还有如何核销。

前者或许可以通过服务商、外包运营团队和找探店达人等解决,核销却是一个大问题。

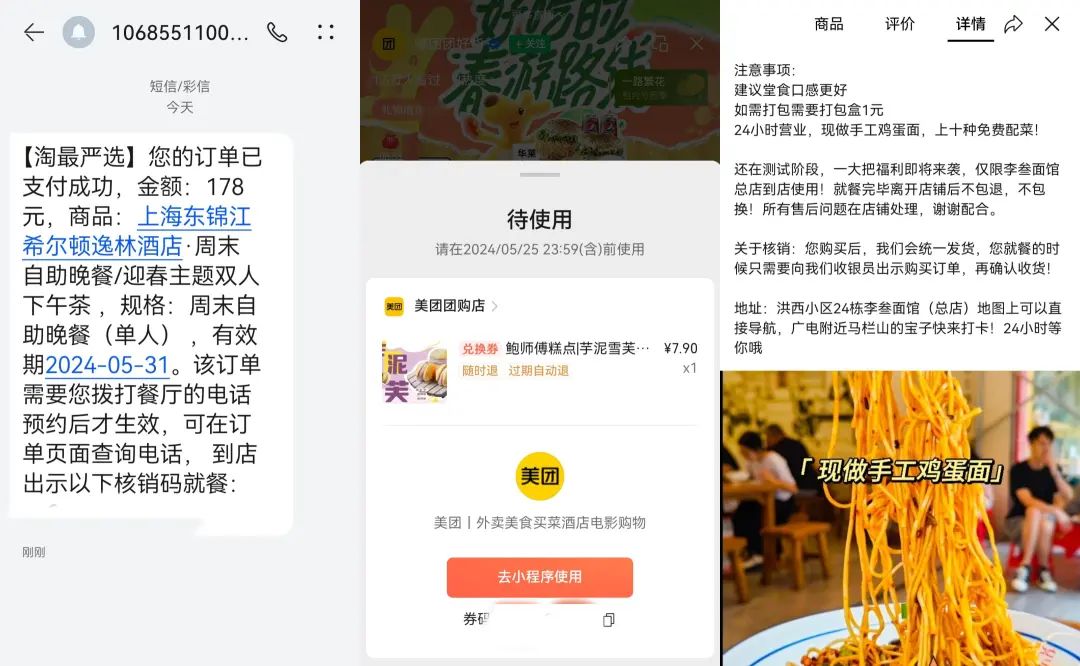

视频号的三种核销方式

我们也通过体验视频号团购,总结了目前视频号核销团购订单的三个模式。

第一,短信发送券码到店核销。在“淘最严选”和“淘最上海”下单团购商品后,商家会以短信模式发送数字核销码,用户到店后出示核销码,由商家进行核销;

第二,跳转小程序。在“爆团团好物”和“瑞幸咖啡”下单后,都会提示用户跳转小程序核销,用户需要通过小程序出示券码或者通过小程序在线点单;

第三,虚拟发货,到店确认收货。“李叁面馆总店24小时营业”关联自营视频号小店,但在下单团购后,并没有相关的客服回复或短信,团购订单详情页显示,商家会统一发货,用户就餐时直接和收银员出示订单后确认收货就可以完成交易。

梁其表示,这三种交易方式表明,视频号目前还没有打通市面上的收银系统,“一般我们核销美团、抖音这些平台的团购,就是通过收银系统扫码下单,过程就两三秒钟,如果通过数字券码、虚拟发货这些方式,那还需要店员去一一输入、去核对订单,一两单还行,量起来了工作量也很大。”

这意味着额外的人力成本,对商家来说是不小的压力,尤其是在用餐高峰期。

视频号的本地生活板块,尚未完全形成完整的商业闭环,平台基建也不够完善。

视频号目前也还未培养出消费者心智,购买团购商品后跳转小程序、虚拟发货以及券码核销,都在无形之中拉长了交易链路,直接影响到用户核销率。

较高的准入门槛,也意味着商家数量不会太多。

服务商也影响着平台内的商家数量。抖音曾通过招募服务商抢美团的蛋糕,手握大量线下商家资源的服务商,能够帮助平台快速成长,商家也能通过服务商入驻平台。

而据梁其所知,“视频号上本地生活的服务商很少,可能不超过10家,要求很严,本地生活服务商在视频号的权限也有限。”

视频号服务商市场

视频号的服务商市场,也间接佐证了这个说法。服务商只有服饰家居、玉翠文玩和食品生鲜等13个类目,并没有“本地生活”相关的类目。

价格往往是消费者进行消费决策时重要的一步,也是最能引发“冲动消费”的一个因素。但随着各个平台商家同质化越来越严重,曾经抖音用来抢美团流量的“全网最低价”,也逐渐消失了。

《晚点latepost》此前的报道中提到,有抖音服务商表示抖音官方要求商家提供“全网最低折扣价”。而在2023年4—7月,部分商家曾表示收到了美团业务员的消息,要求“美团和抖音套餐以及价格同步”。

目前,抖音和美团的团购套餐,价格几乎都已经持平。而观察“瑞幸咖啡”视频号,会发现视频号在品牌商家上并没有太多价格优势:相同的瑞幸6选1套餐,美团售价9.9元,但视频号售价11.1元。

“淘最上海”视频号上,部分团购价比美团更低

略有不同的,则是“淘最上海”这一视频号。售价128元的国际贵都大饭店午市自助,在美团售价168元;视频号上已售出5959份的上海虹桥宾馆江南园景自助下午茶,在美团上却没有这一团购。

平台基建尚不完善,用户心智尚未培育完成,商家数量也不够多,价格上的优势也不算突出……公开招募商家的视频号,似乎还没有完全做好准备,但入局本地生活赛道,已经是视频号不得不走的一步了。

三、全村的希望,在本地生活“防守”

艾瑞咨询数据显示,中国本地生活服务市场规模在2020年为19.5万亿元,预计将在2025年增长至35.3万亿元。

与之相对的,QuestMobile数据显示,截至2023年4月,即使是作为重要支撑板块的综合服务(以团购为主),全网渗透率也只有38.4%,而外卖业务的渗透率只有15.6%。

万亿市场规模,较低的渗透率,都意味着本地生活带到依旧有着不小的增长空间,这块蛋糕足够更多的玩家来瓜分。抖音、小红书和高德等跨界平台涌入本地生活,背后都藏着商业化的焦虑。

视频号,同样有着商业化的焦虑。

2022年末,在腾讯内部员工大会上,马化腾用“全村的希望”来形容视频号。同样是2022年,视频号踩下商业化油门,陆续开启短视频带货、直播带货,到今年公开入局本地生活领域。

视频号的一举一动,像是“摸着抖音过河”,把抖音验证成功的模式“复制”了一次。即便知道本地生活这块蛋糕有些“难啃”,也不会选择放弃。

首先,背靠微信,视频号也有着不低的用户数量。

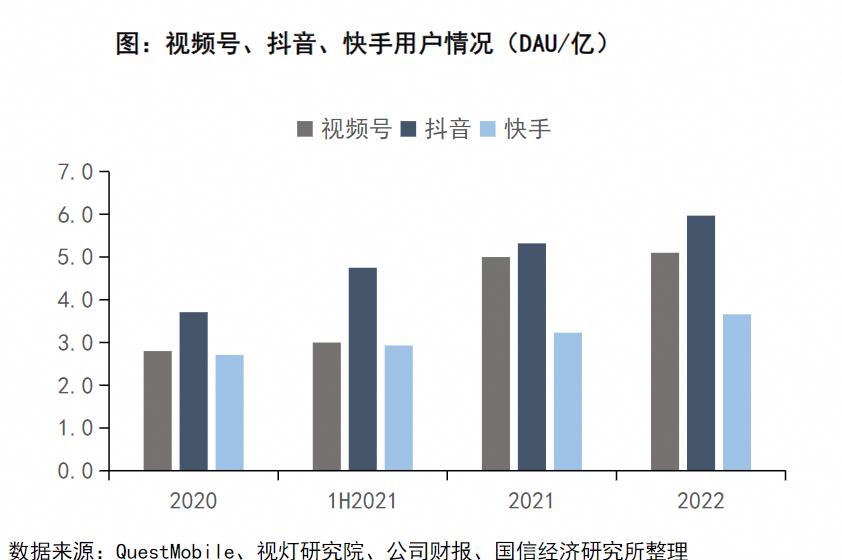

腾讯暂未公布视频号目前的用户数量,但《晚点LastPost》在2023年12月的报道中提及,视频号的日活跃用户仅次于抖音,位居中国第二。国信证券在今年4月2日发布的研报提及,视频号的DAU接近5亿。腾讯2023年财报显示,视频号总用户使用时长翻番。流量和用户黏性,意味着更强的变现可能,也能吸引品牌和商家入驻。

图源:国信证券

其次,视频号的社交属性,也对于本地生活有着一定优势。相较于更加依赖算法推荐的抖音,视频号社交属性较强,侧重社交裂变,好友点赞、好友在看和转发到朋友圈等,都能传播内容;微信也对视频号开放了更多的公域入口,看一看、搜一搜和订阅号消息都可以帮助视频号触达更多用户。

最后,也是最重要的,就是视频号需要在本地生活赛道进行“防守”。

随着视频号加大对内容的扶持,吸引了不少内容达人入驻,其中有部分就是本地生活达人。

在长沙做着探店达人的光光,主阵地在抖音,从去年开始在视频号分发探店内容,“时不时就会收到评论问怎么购买,一般我就会让他去搜我的抖音账号,在抖音上下单。没办法,抖音上才有这个团购,他下单了我才能有佣金”。类似的情况并不少见。

被视作腾讯“全村的希望”的视频号,自然不愿意看着可能在平台内变现的流量,因为基建不完善外溢到其他平台。陆续布局本地生活业务,也是视频号正在防守的一环。

视频号探店达人引流用户到其他平台或私域

但不可忽视的是,视频号的“前辈”抖音,在2018年就试水本地生活,但直到2022年才大举进军本地生活;现在静悄悄入场,还不算完善的视频号,未来或许有一天也会和抖音一样,打本地生活其他玩家一个措手不及。而在2023年年底,《晚点LastPost》报道中提及,微信支付团队也将加入视频号电商的建设。

新玩家,老玩家,平台暗自较劲,美团老大哥的地位暂时不会变化,但第二第三的位置也足够新玩家争夺良久。这场战斗不会像13年前的“千团大战”一样激烈,但一定是一场持久战,万亿的本地生活市场,也将迎来越来越多的入局者。

作者:王崭,编辑:斯问

微信公众号:电商在线(ID:dianshangmj),见锐度、见洞察,聚焦互联网和新商业的创新媒体。

本文由人人都是产品经理合作媒体 @电商在线 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!