起点课堂会员权益

起点课堂会员权益以标会为例,探讨传统的民间社交金融形态

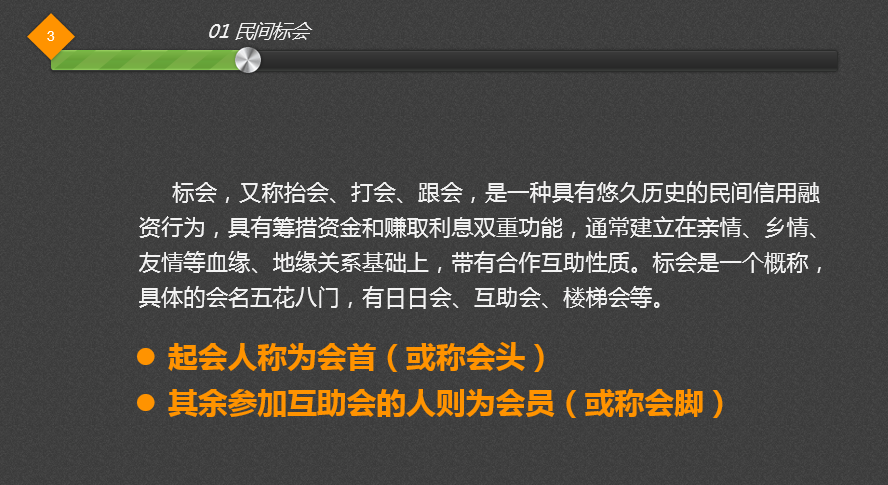

本文仅介绍一种传统民间的社交金融形态,并不讨论社交金融是否是伪命题。该金融形态的出现以及它的变化,既体现出了社交金融的价值也体现了社交金融的弊端。当我介绍完这个金融形态(活动)后,可能有人会说,这甚至谈不上金融,而我认为只要牵涉资金的投融,就可以称之为金融,我称它为“草根金融”。这个金融形态叫【标会】。

社交金融是什么?

社交金融是基于朋友圈关系的金融互助行为,兼具人际交往与资金融通的双重功能。社交金融具有去媒的特性,投融资都不需要通过银行或P2P等中介机构,因此借款人可通过社交信用极快速、高额度、低成本地获得的资金;出资人也可以获得比其他理财渠道更高收益并加强与借款人的社交关系。 在特定的人脉圈中,成员们通过社交活动和资金往来、帮助成员解决困难、获得成功,也使整个人脉圈获得质量和影响力上的提升。看上去,社交金融是一种金融的创新模式。

然而,也并不都看好社交金融的未来。首先,财产本身对于每个人都比较隐私敏感的,甚至很烦别人问你你一个月能挣多少钱,绝大部分人并不太愿意把自己缺钱公开,让亲朋好友都知道。其次,人脉关系的信息维度比较狭隘,前期的风险控制以及贷后的催收是个既尴尬又要面对的问题。

本人也并不看到社交金融,但本文仅介绍一种传统民间的社交金融形态,并不讨论社交金融是否是伪命题。该金融形态的出现以及它的变化,既体现出了社交金融的价值也体现了社交金融的弊端。当我介绍完这个金融形态(活动)后,可能有人会说,这甚至谈不上金融,而我认为只要牵涉资金的投融,就可以称之为金融,我称它为“草根金融”。

好吧,这个金融形态叫【标会】,相信浙江以及福建的部分地区同学应该比较熟悉了。因为之前公司内部我给同事分享了这块内容,我就直接截图我之前写的PPT吧:

注:标会出现的背景其实类似P2P,乡村的农民有时婚丧、建房等情况着急用钱,但借不到钱,所以大家就围在一块,按周期缴纳会钱轮流给每个会员使用,方便大家的资金周转,所以叫“互助会”。以前农民还比较淳朴的,更多的是互助,以前的贷款目的性更强,而随着现在的演变,标会的投资目的性更强烈

了。

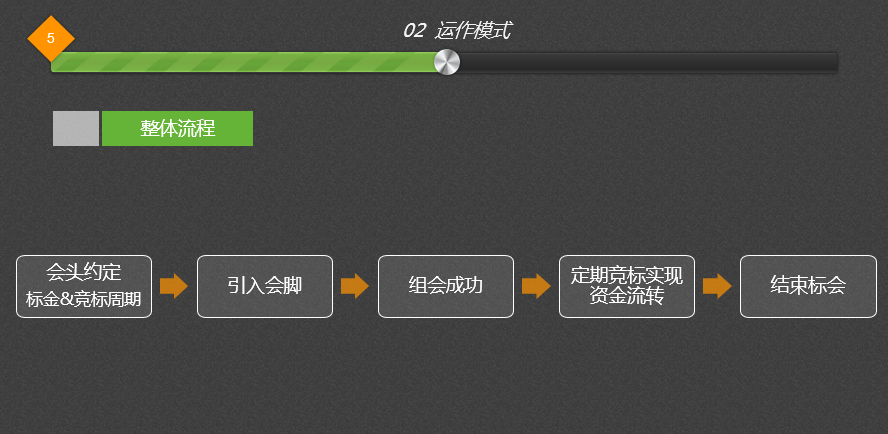

这块我之前图画的比较简单了,没有描述清楚,大致流程如下:

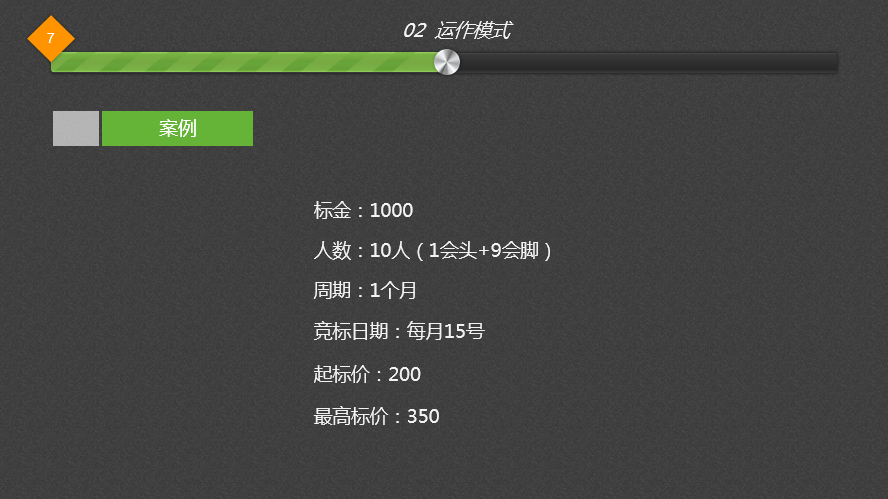

- 会头建立的会的规则,定义好了标金(例:1000元)、竞标周期(例:1个月)、竞标时间(每月15日)、标会的人数(上限50人)。

- 然后去拉会脚入伙,会脚加满了,就约定个时间开始启动这个标会(例2017-03-15),然后将会单发给各个会脚,这个会单有点像贷款中的“还款计划”。不过只是定义了每次竞标的时间,对于有些人有时的竞标时间是投资的回款时间、有时是贷款的还款日期,后面案例描述。(注:有的会脚是为了着急用钱)

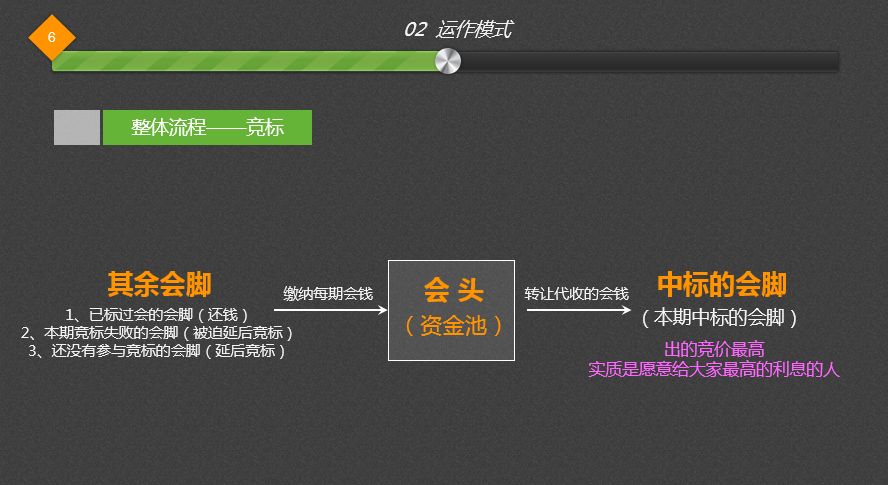

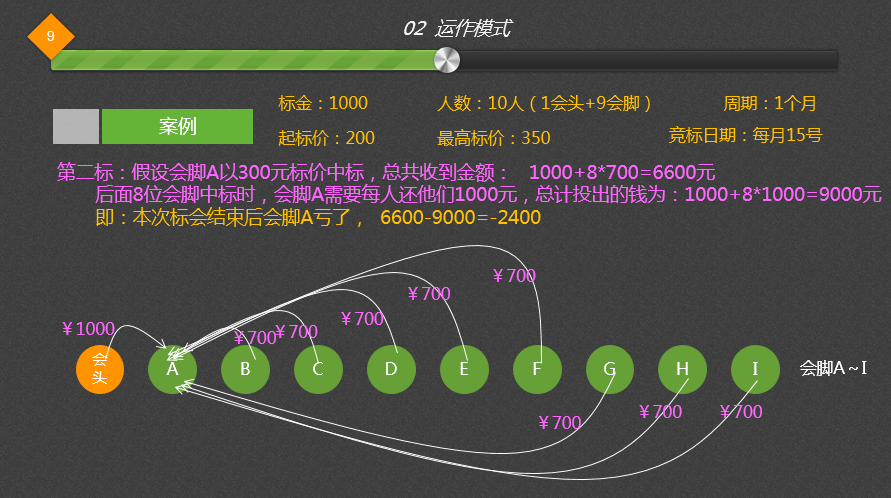

- 然后03月15日这天,会头组织想竞标的人到某个地点竞标。竞标就是每个竞标人都出个标价,然后出的标价最高的人中标,假设会脚“甲”300元标价中标。

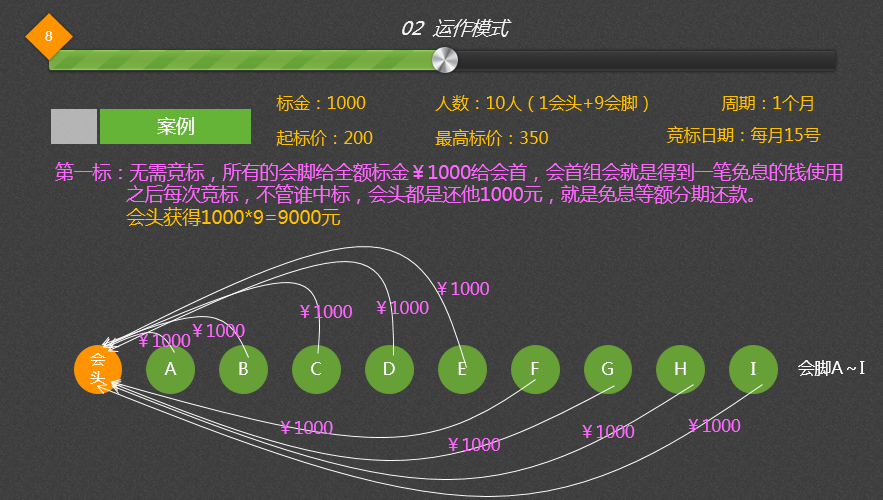

- 然后其余没有中过标的49个会脚,每人就拿出700元放到“会头”那,会头把收到的全部会钱都给会脚。(注: 700元=标金1000元-中标价300。 会头收这个会钱需要几天,因为那时候可没有在线支付以及网络通讯,即时有,每个会脚也经常会晚几天再交钱。)

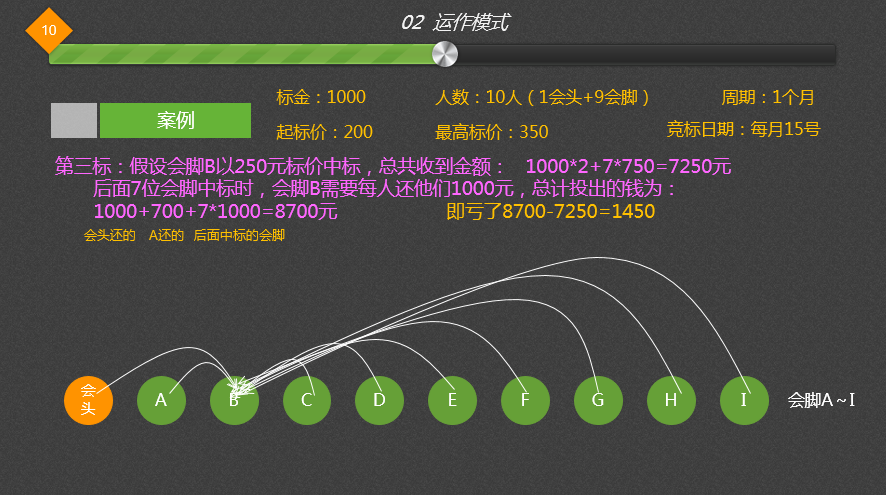

- 开始第二标了,04月15日,急着用钱的会脚来竞标啦。假设 “乙”250元标价中标。然后会脚开始交钱了。这时,已经中过标的“甲”需要还1000元(就是标金)给“乙”,然后其他48个未中过标的“会脚”,本期需要缴纳750元给“乙”。(注:已经过过标的不能再参与竞标,就是每个人只有一次用钱机会,大家轮流用;第一次甲中标时,他收到700元,但是等到其他人在他后面中标的人中标时,他都得支付1000元。所以当时的出的标价就是你愿意给人家多少利益。是不是很暴力?当然建立这个标时,会约定好最高标价跟最低起标价,遇到竞标价一样时就抽签。)

- 其余未中过标的”会脚”,继续竞标,以此类推,大家资金继续流转;如果说本期没有人去竞标,那么就会以最低的标价甩出去。相当于一个很低利率的钱给你用,总会有会脚去拿钱用的。实在还是没人要就称为”烂标“,特殊处理结束这个标会。

大家可能发现,会头啥也没得到,就在里面做组织而已。其实为了方便理解,我省略了一个环节,后面这个案例中会提到:

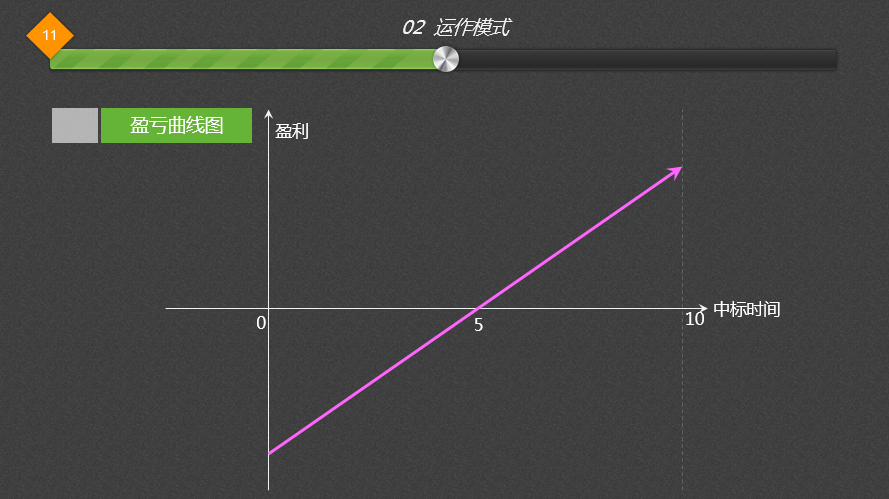

大家可以发现,越早去竞标的人,肯定是亏大发了,那个利息相当高。过了中间,基本上后面都是投资目的主,基本都是挣钱。

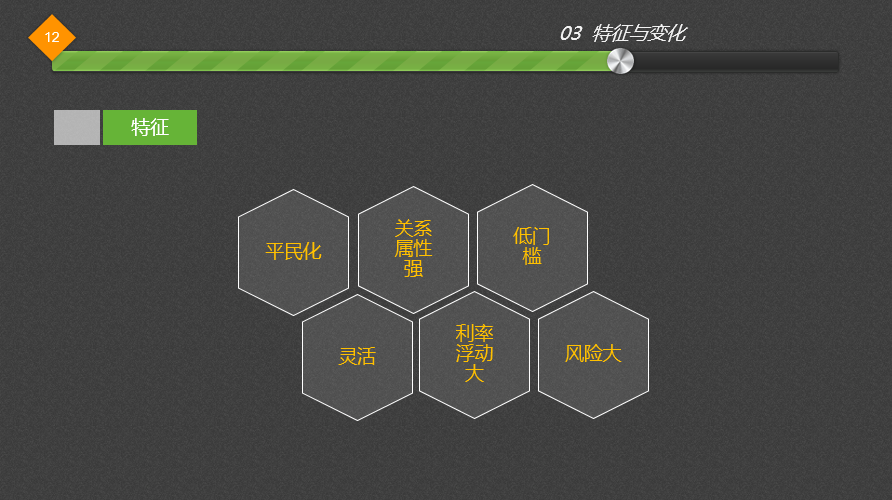

标会的模式有如下优先:

- 门槛低。一个农民去银行很难借到钱。其次是语言文字等能力的缺陷,他们大多不愿意去银行借钱,那时候融资渠道非常少;

- 模式非常灵活,投融资均可,你先加入方便应急;

- 曾经大家基本都是熟人、抬头不见低头见,除非实在万不得已,基本都不会跑路,所以关系网在当时有着天然的风控能力。

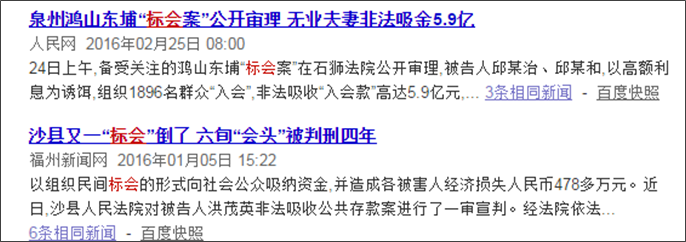

1、资金大额化。随着经济条件发展,大家有了更多的闲钱,想投资。会越做越大,标金甚至上万。当这么多钱集中在一块是一个相当大的体量,总有人杀红了眼;

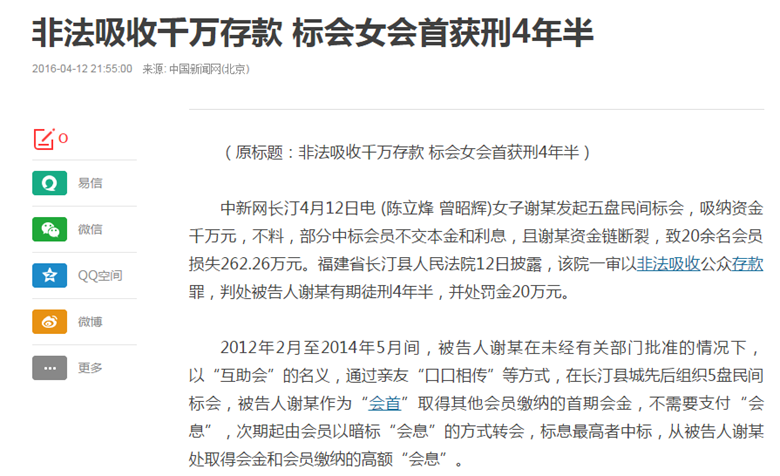

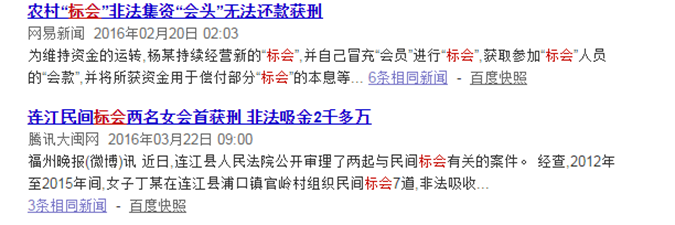

2、原本会脚都是一个村,大家都彼此认识,彼此信任。现在会脚肯定是一个城市的而已,有的人你可能都没见过。这样使得一部分越过道德的边线,直接跑路,有的是会头集资跑路,有的是会脚死都不还钱。所以、社交金融仅靠道德与尊严背书、显然风险是非常不可控的。

3、有的人看到了这个模式中的漏洞。对就是会头,他成为了资金池,有的人就当了多个会的“会头”,然后用首标收到的会钱,去加入另外一个会当会脚。相当于免息的钱去投资,靠资金周转过日子,信用卡用户都知道这个道理。有的会头就拿到多个会集到的会钱跑路。

So,出现这样的结果:

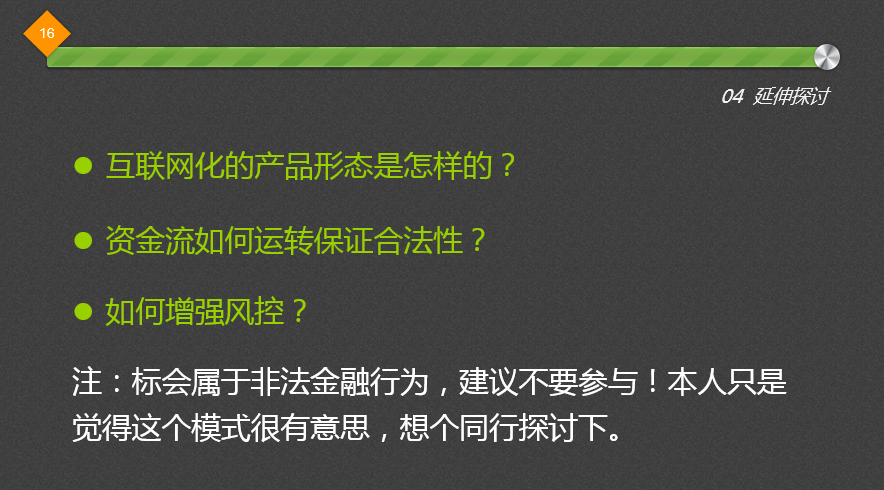

说了这么多,大家探讨几个问题,都说说你们的看法?

个人看法:

- 城市化大大改变了人与人之间的关系,谈钱伤感情;

- 而脱离了社交关系网的约束,该模式风控等于0;

- 社交的玩法必须要简单,显然这种太复杂,学习成本太高了;

- 组团过程中,如果大家都是抱着投资目的,都没人竞标,那就成了垃圾标,极易流标被迫中断,这样出现体验方便大受影响。

合规性其实还比较好处理,跟正规P2P一样只做信息中介,不担保不设资金池、不自融等。

本文由 @恼牛 原创发布于人人都是产品经理。未经许可,禁止转载。

- 目前还没评论,等你发挥!