起点课堂会员权益

起点课堂会员权益从负增长的618看低价的本质

今年618已经结束,各大平台都没有公布具体的数据,从大家的反馈来看,与往年相比是下降了的。今年的大促从十几天拉长到近一个月,还取消了预售叠加低价的要求,居然还负增长,原因是什么?这篇文章,我们来看看作者的分析。

2023年电商平台的低价竞争开始白热化,今年618更是一次低价竞争的综合练兵。

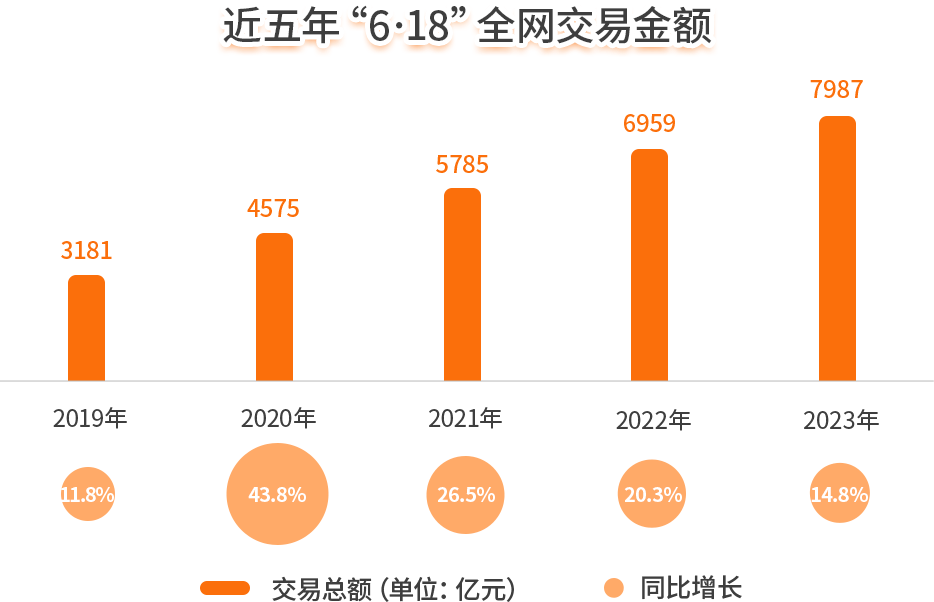

根据星图监测数据显示,2024年618期间(天猫5月20日20: 00-6月18日23: 59;京东5月31日20: 00-6月18日23: 59;其他平台以各平台公布618起始时间截至到6月18日23: 59 ),综合电商平台、直播平台累积销售额为7428亿元。

而去年的数据是7987亿元(2023年5月31日20: 00-2023年6月18日24: 00),同比下降近7%。

今年618的大促周期从十几天拉长到近一个月,却出现了16年来的首次负增长,难道低价竞争失效了?

但为什么各大电商平台与零售企业仍执着于低价竞争?该如何理解低价?

低价竞争真的伤害商家并让商家无利可图吗?为什么拥有定价权的商家愿意参与各大电商平台的低价竞争?低价竞争能持续吗?

一、绝对低价与相对低价

关于低价竞争的讨论在零售业由来以久,只不过由于每一次主导的主体不同、宏观消费环境与产业环境等多种因素的影响,对于低价的理解会有所偏差。

首先可以肯定地是,低价并不等于低客单价。

几元的杯子和几十元的杯子,对于消费者来说,综合比较材质、工艺、设计等综合因素后,并不一定是前者更低价,而是消费者认为低价的才是低价。

对于非知名品牌和白牌,只能是在相同的材质、工艺、设计等因素的基础上,做到相对低价。

所以消费者经常会听到这样说法:相对某某品牌,我们的材质、工艺实际上都是一样的,但是我们的价格要低一半左右。

非知名品牌和白牌对标知名品牌,从而出现了相对低价,随着非知名品牌成长为知名品牌之后,就不会轻易进行这样的对比。

因为与材质、工艺等理性指标不同,设计、色彩等感性指标是非知名品牌成长为知名品牌的重要指标。

到这个阶段,知名品牌就拥有了绝对定价权,同时形成设置绝对低价的能力。

例如1万元的苹果手机在A电商平台降价500元和B电商平台降价1000元,显然后者价格更便宜。

苹果手机是知名品牌,拥有了绝对定价权,因此电商平台降价幅度就出现了绝对低价。

其次,绝对定价权与绝对低价并不是长期稳定的,随着行业竞争和消费环境的变化会出现变化。

中国的汽车行业与全球各国的汽车行业正在经历这样的变革,电动车与燃油车的迭代过程中,中国众多电动汽车品牌通过高性价比的战略,逐渐成长为知名品牌,开始拥有绝对定价权。

这个过程迫使知名燃油汽车品牌降低售价,这些知名燃油汽车品牌在推出电动汽车时,甚至还要参考中国知名电动汽车品牌的定价,而无法按照自身品牌的知名度、影响力进行绝对定价。

无论如何,知名品牌会在很长一段时间内不再需要与其它品牌进行比较,由于拥有了绝对定价权,零售企业和电商平台可以通过对知名品牌进行打折降价的策略实现绝对低价。

二、零售电商的全面低价策略

知名品牌为电商平台和零售企业带来绝对低价,非知名品牌和白牌带来相对低价。

面对这两类商家,零售企业和电商平台该如何实现全面的低价策略?

知名品牌一般都有非常严格的控价体系,以保证不会因为不断降价影响渠道的利益和稳定性,破坏品牌形象,以及长期以来在性价比方面与消费者的信任关系。

可零售企业和电商平台则希望通过知名品牌的打折促销带来绝对低价,快速建立平台的“低价心智”,然后结合相对低价的非知名品牌和白牌商品获取更丰厚的利润。

要构建起知名品牌的绝对低价很不容易,尤其是开放模式的电商平台,由于商家拥有自主的定价权,电商平台没办法强制要求商家提供更低的价格。

通常来说,电商平台一般会以流量激励的政策来让商家提供更低的价格。更为激进的策略则是以“自动跟价”系统,获取商家授权后,直接根据竞争平台的价格快速调整商品价格。

自营的采销模式显然比开放模式的电商平台拥有更强的定价权,毕竟货已经在平台的仓库里,设置什么样的价格进行销售大概率平台可以说了算。

京东自营模式不是能不能做到低价,而是想不想做到低价。京东采销直播间的爆火也说明京东必须借助自营模式拥有定价权的优势,再次做到低价来赢得消费者的认可。

知名品牌自然清楚这一点,所以平台很难采购到大量的新品进行打折促销,大都是过季和库存的商品居多。这些商品仍然可以以绝对低价吸引到大量用户,并快速建立低价心智。

当然,自营的局限性除了品牌和商品丰富度不足之外,还会因为过季和库存商品不再生产,导致库存数量有限。

因此,为了保持绝对低价的持续竞争力,零售企业和电商平台还会采取与知名品牌进行联名或定制商品的策略来达到目的。

总之,零售企业和电商平台无论是通过流量激励、上线“自动跟价”系统、还是自营买断过季和库存商品、抑或是联名或定制商品,目的都是为了让知名品牌愿意为零售企业和电商平台提供绝对低价的商品,以绝对低价的知名品牌商品形成低价的用户心智,让用户形成消费习惯,减少比价的行为。

那么,对于相对低价的非知名品牌和白牌商品,零售企业和电商平台又该怎么做呢?

与购买知名品牌的确定性不同,购买非知名品牌和白牌商品时,消费者往往会进行更多的比较和筛选,这时候商品的丰富度就变得非常重要。

前面提到过,几元的一个杯子和几十元一个杯子,对于消费者来说,综合比较材质、工艺、设计等综合因素后,并不一定是前者更低价,而是消费者认为低价的才是低价。

这样的消费行为和消费心理驱动零售企业和电商平台必须不断丰富非知名品牌和白牌商品,让消费者即可以购买到几元的杯子,也能买到几十元的杯子。

显然,京东和阿里也非常清楚这一点,从财报数据可以看出,2023年京东新增商家数量同比增长4.3倍,淘宝新增了512万个新商家。

京东和淘宝之所以大力发展新商家,核心目的都是为了丰富相对低价的商品。

至此,拥有了知名品牌的绝对低价与非知名品牌和白牌商品的相对低价,零售企业和电商平台就可以做到全面低价。

三、长久的全面低价策略不可行

全面低价策略虽然从逻辑上看起来商家的利润会减少,可事实上可能并不完全如此。

商家之所以愿意为零售企业和电商平台提供低价的商品,一方面能够通过自营模式和平台的流量激励更快地库存消化,增强现金流用于新品开发;另一方面,商家在平台投流的广告费用减少了,无形中仍然增加了利润。

最后,低价在一定程度上也帮助商家快速地占领市场,争取更大的市场份额。甚至淘汰效率不足、性价比不高的竞争对手,推动产业的转型和升级。

无论是家电价格战、手机价格战,还是现在的电动汽车价格战,最终并不会导致商家全线阵亡,或者行业消失,反而增强了该行业的竞争力,加速了产业转型和升级。

当然,恶性的价格竞争还是有必要进行严厉监督。

另外,零售企业由于受限于面积和货架,品牌和商品的数量是有限的,所以他们更多基于几公里范围内的目标人群提供有限的、低价的知名品牌商品和联名或定制商品;而非知名品牌和白牌商品则大部分被自有品牌商品所取代。

电商平台没有面积和货架限制,原则上可以无限丰富非知名品牌和白牌商品。但是对于商家来说,上架商品已经支出了成本,如果销售效率不高(卖得不够快不够多),久而久之,商家就会对平台失去信心,不仅不愿意设置低价售卖,甚至会下架商品离开平台。

我经常提到的一个思考是:如果低价竞争让商家一直无利可图,几年后商家都因为低价竞争退出了,是不是在电商平台就买不到任何商品了?

所以,商家的留存是电商平台进行全面的、持久低价竞争的关键。

电商平台不仅要平衡商家的销售效率,不断提升消费者体验和服务,还要保证商家和平台的盈利能力,才能长久地保持全面低价策略,难度可想而知。

最终,价格战只能成为有限的和局部的竞争,各大电商平台将在品类优势、体验和服务差异上重新审视,有侧重点地加大投入,形成价格之外的差异化竞争优势。

专栏作家

庄帅,微信公众号:庄帅零售电商频道(ID:zhuangshuaiec),人人都是产品经理专栏作家。前沃尔玛(中国)、王府井百货电商高管,中国百货协会无人店分会客座顾问、中国电子商务协会高级专家,专注零售电商商业研究。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自淘宝官网

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

星图算法模型还是有局限性,数据已经受到质疑。