起点课堂会员权益

起点课堂会员权益广播简史:从广告销售到内容付费,看喜马拉雅们如何破付费困局?

内容变现最直接的渠道就是个人用户付费,作为音频内容的主要生产者,国外已有成熟的用户付费模式,可惜中国广播业无法复制。

中国的音频行业已发展近百年,随着移动互联网的到来反而进入了大变局时代, 蜻蜓FM、喜马拉雅、豆瓣等垂直玩家默默耕耘;百度、阿里、腾讯、网易等巨头悉数登场。

在美国,Satellite Radio SiriuXM在 2016 年已经实现 50 亿美元的年收入!为什么中国音频内容产业却籍籍无名?音频内容的盈利方向到底是广告销售、流量分发,还是用户付费,内容为王?答案就在下面。

中国广播的辉煌历史

自 1926 年第一座官办广播电台在哈尔滨成立,中国广播已经走过了 91 个岁月。如果细分开来,中国音频内容的发展可以简单地分成四个阶段。

一、启蒙阶段。

1926 年~ 1940 年,这个阶段中国广播事业的发展主要是模仿西方国家,无论形式上还是内容上都无甚新意。外国人播什么,我们就播什么,电台运营者不清楚听众的内容需求,一直到 30 年代中后期,中国广播内容还以娱乐节目为主,甚至新闻也近半是八卦内容。

对比同期的美国广播,大家的内容结构近乎一致,可 30 年代正是美国大萧条时期,广播里的娱乐节目是听众在艰难岁月中的一剂良药,而对于战乱中的中国听众,听众更需要的恐怕是思想的启蒙动力而不是“靡靡之音”吧?

在这个阶段,真实用户的需求是被忽视的,国外模式的复制更为流行,这是否跟中国互联网早期的景象非常一致呢?同时,启蒙阶段的音频盈利模式主要是广告,但笔者并未查找到翔实的资料佐证。

二、发展阶段。

30 年代中后期~ 80 年代早期,近 50 年的时间里,由于内忧外患、动荡不安的国家局势,广播作为直接有效的宣传工具得到了政府的大力支持,从而进入了快速发展的时期,在此期间广播真正实现了全国覆盖。但也因为时代大背景的影响,广播主要作为政府的宣传通道,而非商业机构,所以节目中的政治内容急剧增加,听众需求依然被忽视。从内容发展的角度来看,广播行业的发展事实上是停滞的;与此同时,广播业主要依靠财政拨款,盈利模式无从谈起。

三、辉煌阶段。

80 年代后,中国广播真正从政治宣传向商业经营方面进行转变。电台真正进入了专业化运营阶段:广告、节目、频率等专业部门的划分,使广播的运作模式日渐清晰。与此同时,商业广告的引入,也给电台带来了真正的商业模式,改变了以往财政拨款的单一形式。为了更好地吸引听众,提升自己的广告价值,电台运营者第一次开始正视听众的需求,一大批针对不同用户、地域、时间维度的音频产品被开发出来,交通广播、音乐广播等形式也迅速出现。

大约 2000 年前后,一个一线城市的单一广播频率创收额可以轻松的达到2~ 3 亿元,并且可以达到近50%的净利润率。同时,一套最好的广播设备成本不超过 200 万人民币,音频节目的制作成本还远远低于视频节目(电视)。当时,一个省会城市的广播频率承包费大约在200~ 500 万之间,由此可知,当时的广播行业虽然传统,但却是实实在在的现金牛。

四、转型阶段。

从 2000 年开始,广播内容逐渐从频率品牌向主播的个人IP转型,青音、万峰、飞鱼秀等主持人个人IP色彩浓烈的节目开始涌现,主持人的个人广告价值逐步超过电台本身,二三线电台甚至出现王牌主持人一人包揽频率 7 成广告收入的情况。

2010 开始,随着移动互联网的发展,蜻蜓FM、喜马拉雅等音频内容平台开始出现,传统广播的频率独占优势被移动互联网的碎片化、多渠道收听所取代,频率的广告收入大幅下滑。甚至出现中央台收入不如地方台,地方台收入比不上区县台的局面。

伴随着电台王牌主持人个人IP的建立以及互联网内容平台的发展,有实力的主持人纷纷跳出传统广播台进行个人变现;而电台的传统广告盈利,也被付费收听、问答、社群运营等逐步侵蚀。中国音频行业正式进入蓬勃发展的转型阶段。

从商业模式看音频行业的付费迷咒

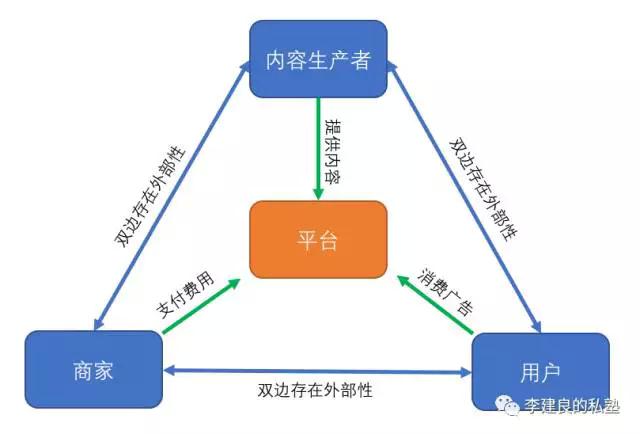

盈利从哪里来?恐怕是自广播诞生以来,所有音频内容从业者心中亘古不变的问题。答案很简单:对B端用户收取广告费用,向C端用户收取内容使用费,但是执行起来真的这么简单么?

广告收入模式对传统电台可行,但有天花板;音频APP们解决了天花板,却无法复制这个模式。

传统电台的广告收入有天花板,音频APP成功的解决了。

传统电台的内容播放是独占性的,一个频率在独立时间段内只能播放一个节目,这个频率的大众用户也只能收听这个节目。

因此,每天 24 个小时内,电台可以提供的广告时间是有物理限制的。如果想要提高盈利,只能增加广告时间或提升广告“刊例价”,但这两种方法同时对商家和用户的体验构成伤害。所以我说,电台基于大众传播的广告收入是有天花板的,缺少想象空间。

但音频APP不同,它实际上是一种与大众传播相反的窄众收听,用户自由选择收听内容,商家针对细分用户投放广告。

从理论上来讲,如果内容具有持续的吸引力,那么音频APP的广告收入是可以不断提升的。那么为什么音频平台们的盈利能力依然薄弱呢?

传统电台的广告收入依靠平台经济模式,但音频APP无法复制

传统电台的营收模式就是卖广告,基本运作模式就是运营者制作内容,用户免费收听,商家出钱购买用户的注意力。

在平台经济模式中,用户、内容制作者、商家构成了“交叉网络外部性”三相结构,任何一方绝对值的增加都会对其他两方进行正向提升。但是,平台经济能够稳定运行的核心在于:“平台方必须有一个稀缺的,不可代替的工具,可以对平台的参与者进行强力、有效地管理。”

我在之前的文章中提到过,对于平台的管理,BAT都有自己的核心工具:阿里是支付宝、腾讯是基于微信、QQ的社交关系、百度是搜索。

那么把这个理论套入音频行业,传统电台对平台三方参与者的管理工具就是“频率+牌照+体制”!

无线频率必须由工信部门进行审批,内容牌照必须由广电部门批准方可、体制则可以保证大多数内容制作者的收入以及职业荣誉。

因此,“频率+牌照+体制”的物理属性就决定了它的稀缺性,稀缺的无线频率进一步加剧了大众传播特性以及不充分竞争。

掌握这个工具的传统电台,在不充分竞争的业态下可以保证自己的每个频率都能面对大量的听众,对于商家、用户双方都拥有极高的“议价权”。

在这个模式下,传统电台可以把新增用户的边际成本压缩到近乎为0,而每一个新增用户带来的边际收益则是不断增加。

与此同时,在体制的管理下,电台所属内容制作者的专业水准可以把控,从而进一步吸引用户,强化了以广告为基础的平台经济模式可行性。

那么,音频APP的平台模式有这种管理能力么?答案是否定的。

音频平台对于广告的吸引能力是基于用户流量的,主要以CPA、CPM为主。但是用户流量的前提却是高昂的渠道成本以及极高的版权费用,这是盈利模式单薄的音频APP所无法承受,之前行业内爆出的蜻蜓FM“普罗米修斯代码门“事件就是对这个问题的深刻揭示。

同时音频平台对于内容制作者的管理工具仅有单薄的“版权协议”而无法提供职业荣誉;所谓“数亿元”的内容补贴仅能起到“劫贫济富”的作用,对于起步IP缺乏支持力度,而热门IP又看不上这点补助。

从用户角度看,音频应用没有类似传统电台近乎垄断的稀缺性工具。用户的获取成本居高不下,每月数百万元的渠道开支对应的却是近乎不存在的用户迁移成本。“晓松奇谈”、“罗辑思维”的平台转换,对于这些IP的受众没有任何影响,但对于平台本身的伤害却是实实在在的。

所以,即便音频平台解决了传统电台广告营收天花板的问题,但是在对B端用户的盈利能力上,至今依然无法平衡运营成本与广告盈利之间的关系。

C端用户的付费收听是传统广播的软肋,也是音频应用突围的抓手

内容变现最直接的渠道就是个人用户付费,作为音频内容的主要生产者,国外已有成熟的用户付费模式,可惜中国广播业无法复制。

传统广播的解决方案就是卫星广播。 1992 年,XM公司在美国成立(XM公司后来于 2007 年被Sirius公司收购,合并为Satellite Radio SiriuXM公司)。目前该公司使用超过 160 个频率, 24 小时向听众提供可以随意选择的数字广播内容,用户可以选择专用车载/家用收音机,或者专用APP进行收听。

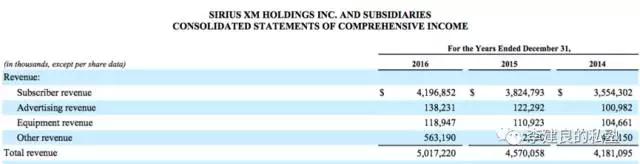

截止 2016 年 12 月 31 日,SiriuXM共有订阅用户 3130 万人,实现收入近 50 亿美元( 335 亿人民币),EBITDA近 19 亿美元( 131 亿人民币)。

从SiriuXM财报可以看出,ARPU约为12. 91 美元( 89 元人民币),直接订阅收入近 40 亿美元( 276 亿人民币),广告及设备销售收入超过2. 5 亿美元( 17 亿人民币)。

那么,SiriuXM的盈利模式为什么在中国无法实现?原因有三:

- 高昂的前期投入成本。SiriuXM模式需要租用卫星频率,同时需要大量的内容制作者来生产远超目前广播电台产量的音频内容。这些都需要高昂的前期成本投入,而这恰恰是传统广播所缺乏的。

- 中美两国不同的市场环境。SiriuXM基于美国辽阔的国土、稀疏的固定广播基站以及庞大的汽车市场而诞生,但中国目前的高密度的无线基站,刚刚开始的汽车社会都不足以撑起卫星广播的市场。

- 严格的管控政策。卫星广播如果落地,需要工信部、广电总局甚至军队的审批,其通过的难度可想而知。

恰恰由于以上三个原因,国内音频APP反而在车联网市场大有可为,基于无线互联网的个人用户付费前景广阔。

- 喜马拉雅、荔枝FM、豆瓣FM等大量的UGC内容生产者、编辑者,可以提供海量的内容满足不同圈层的窄众收听需求,这一点是传统广播电台所不能比拟的。

- 覆盖全国的无线基站以及廉价的智能手机,足以组成一个媲美SiriuXM卫星网络的接收网络。随着5G的推出,目前的流量问题都将不复存在。高品质、低价格音频内容配合中国汽车社会的发展,可以从基础上改变目前音频行业的现状。

- 同时,现行的政策并没有对基于移动互联网的音频内容进行管控,相比较卫星落地,其政策问题并不存在。

- 最后,通过“得到、知乎live、分答”等音频付费内容的早期教育,国内用户内容付费习惯已经形成,用户教育成本接近于0.

“喜马拉雅”V.S. “豆瓣时间”未来的前景谁更广阔

通过之前的分析我们可知,个人用户内容付费才是音频APP未来的商业模式,那么以用户UGC内容为主的“喜马拉雅”和PGC内容为主的“豆瓣时间”谁更有可能在未来竞争中占据优势呢?我们从内容方面入手分析。

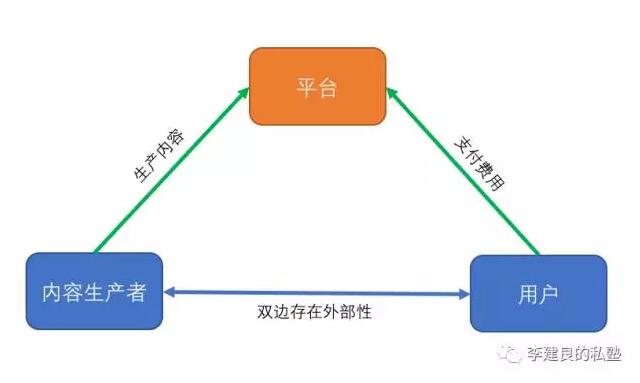

这里依然用双边平台模型的交叉网络外部性来分析,当音频内容的商业模式是用户个人付费时,平台的参与者就变成了内容生产者和用户。

但是与BAT模式不同的是,平台的付费方变成了用户,受益的内容生产者则需要产生高质量的内容来回报。这样一来,内容的质量就成为了平台网络交互能否实现的核心元素。

从内容质量控制看,“豆瓣时间”的内容合作制作模式,由于运营团队的深度参与,其质量更容易把控;而“喜马拉雅”的采购或UGC模式,则很难保证其内容质量的均一性,增加了用户的筛选成本。

从生产成本与内容数量看,“豆瓣时间”的“合作自制”模式不管是成本还是数量,都远远无法与“喜马拉雅”的“版权采购+UGC”模式相提并论。

从内容生产者的管理角度看,“豆瓣时间”的自制模式,由于人力物力大投入的“重资产”运营,反而对于内容生产者(或IP)具有较强的管理能力。内容生产者脱离豆瓣平台,则很难保证在同样收益率的情况下完成相同质量的内容生产,这样容易造成现有用户社群的流失。

反观“喜马拉雅”UGC模式下,仅仅依靠版权合作则很形成对IP的制衡,如果不能牢牢把握住用户流量,则很容易被边缘成为内容二次分发的渠道之一。

简单来说,“豆瓣时间”就是音频内容行业的“京东”,通过合作自制这种重资产运营模式,保证用户对于内容品质的要求,从而实现自发付费订阅;“喜马拉雅”则类似音频内容行业的“淘宝”,自己轻资产运营,吸引内容生产者带着用户流量来平台上实现变现,以海量的内容资源面对多圈层的用户群体,可惜却缺乏类似“支付宝”的管理工具。至于未来孰优孰劣?就要看双方谁可以在5G+车联网时代占得先机了。

作者:李建良

来源:http://www.chinaz.com/start/2017/0317/674798.shtml

本文来源于人人都是产品经理合作媒体@站长之家,作者@李建良

- 目前还没评论,等你发挥!