起点课堂会员权益

起点课堂会员权益共享单车:从手算财务模型,聊聊盈利模式和未来的发展预测

未来单车公司依旧会很多,而且每个城市的市场份额会有不同。

随着ofo和摩拜先后完成D轮融资,现在共享单车成为了最火热的话题。打开简书、36kr、人人都是产品经理等网站,到处都是单车的报道和评论,可以说已经到随便写一篇有关共享单车的文章就能吸引阅读量的水平了。对共享单车的分析各种各样,有分析盈利模式的,有分析乱停车现象的,有到现在还在怀疑是不是伪需求的,还有盼着ofo和摩拜合并的。

共享单车的模式,发展轨迹和都能看到的问题,确实值得互联网人士大书特书。本文自制一个简单的财务模型,并探讨一下共享单车的盈利和发展结果。

共享单车的手算财务模型

分析盈利之前,我们来做一个大致的共享单车财务模型,以摩拜为例。

共享单车虽然叫“共享”,但它的服务并不是双边平台的“共享”模式,而是单向服务的“租赁”模式。共享单车的使用流程为交押金、充值到使用付费。充值可以忽略,使用付费和押金的利息收入则是主要的现金来源。共享单车的支出,基本就是单车的制造和投放,包括新投放开拓市场和旧车回收。

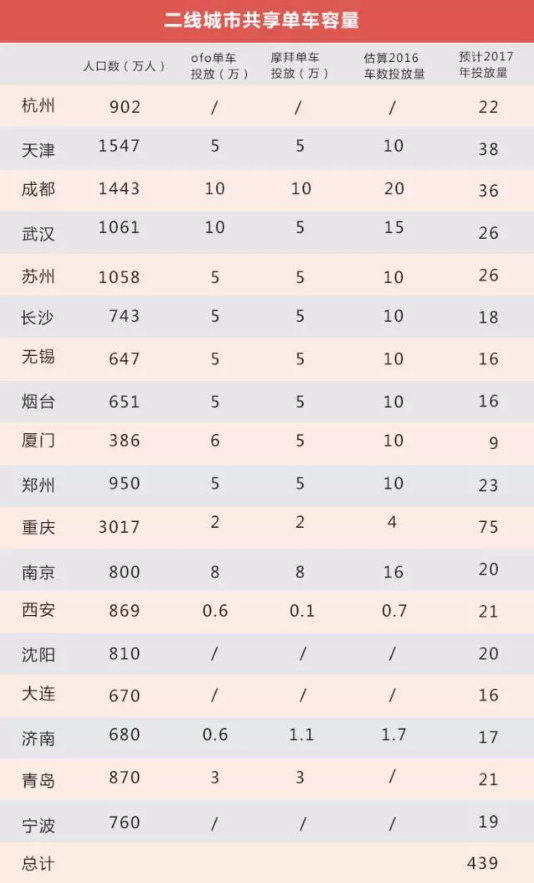

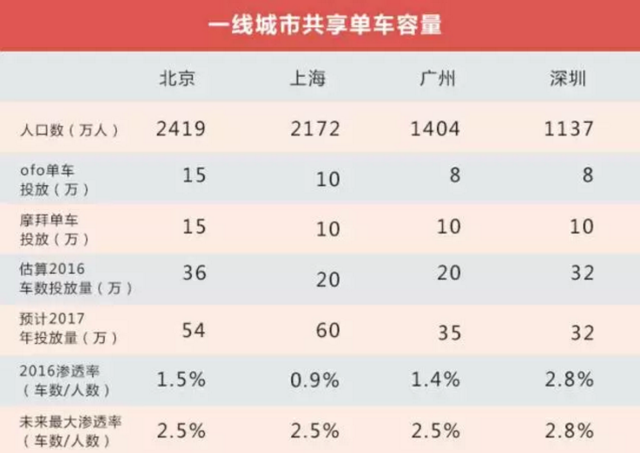

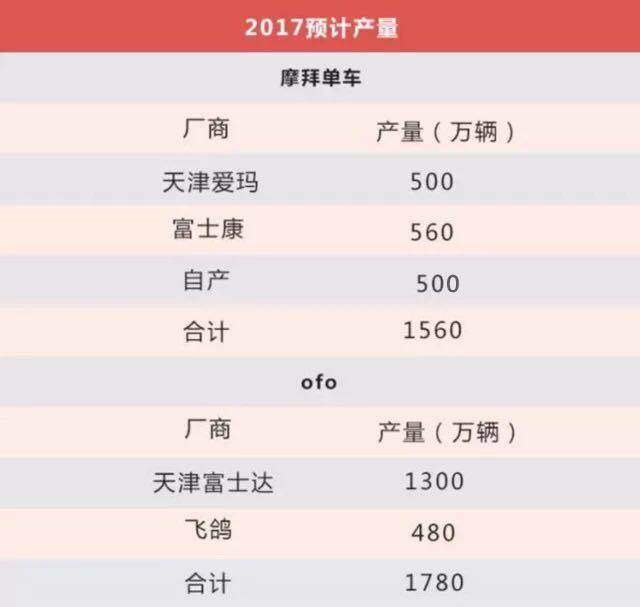

以2016年已有的数据,和2017年的预期数据计算2017这一年内的财务情况。截止2017年1月份,摩拜单车的总用户量大致700万。有机构预测2017年底共享单车的用户规模会接近5000万(2016年用户规模是1800万),按增长率和市场总量预测,摩拜在2017年底的用户量为2000万。目前,摩拜单车在一线城市大致45万辆,在二线城市大致65万量。此外有预计2017年会继续生产1500万量,对这个数据我保持怀疑。

使用费用上,摩拜旧版为1元,新版0.5元,在此以0.75元计算。同时假设一线城市,1辆车1天被骑3次,二线城市被骑2次,这个数据是预估得出,我比较认可。出台不久的新规定显示单车3年强制报废,在此假设单车寿命为3年。押金299元,毫无疑问的一个数据,以银行定期1.5%的利息计算收益。

摩拜单车的成本,网上有多个数据,官方一开始对外公布的是旧版单车3000元,后来又说降至2000元。然而新版单车推出后,有非官方数据显示造价大致为550元。以我个人的判断,三位数更可信一点,就以550元计算。

还有两个可能会有影响的数据,一个是平均每辆车的运营成本,大致180元,一个是单车回收的折旧价,大致150元,由于数据来源不太可信,而且可以勉强相互抵消,我就不用了。

最后有一个关键的数据:报废率,即寿命未达到3年的车的概率。首先这个数据很难找,数字本身摩拜的还行,ofo会相当高。而且现在单车普遍投放只有几个月,能有多少单车会达到所谓的3年寿命无法得知,在此只能暂不考虑这个数据。

下面开始计算。首先是收费收入,使用一次0.75,一线城市乘一天3次,乘数量45万,加上二线城市一天2次,65万辆,结果是一天200万。综合起来一年收入7.3亿。

然后是押金利息收入。用户数量700万到2000万,一人300,利息1.5%,不考虑计算利息周期这些细节问题,一年利息收入为6000万,押金总数到年底可达60亿。

再是投放支出。更新旧车3年一个周期,这110万辆车的支出是6亿,收费收入乘3后将会是支出的好几倍。如果只是把年收入用于投放,8亿元可以投放145万辆。此外如果真的要生产1500万辆,总成本将高达82亿。假如真的动用押金,把押金的80%用于投放,还能生产880万辆。

以上数据大部分来自网上的非官方数据和预估,一定存在不小的误差,包括单车成本,一天骑行次数,单车数量。此外,最近的各种充值送优惠活动等额外成本没有计算进去,这部分属于补贴。因此收入实际上不可控,真实数值肯定会略小于计算出来的数字。

ofo的财务模型没有另算,稍有不同,因为ofo的单车损坏、丢失和恶意破坏率太高,而且没有GPS导致修复损坏的车不容易。这个比率不知道是多少,不好计算。

至于押金的使用,这笔钱目前被全国的用户和互联网界人士盯着,政府对押金的监管制度越来越规范,因此计算财务模型时我只算了银行定期,估计他们只能存银行,想要做投资的可操作性很小。摩拜和ofo都出来澄清过这笔钱没有挪用,而且我相信他们以后也没有胆量挪用。

共享单车的潜在盈利模式列举

互联网服务领域的项目,盈利靠的主要是三点:一是服务流程中依靠交易盈利;二是拓展偏向商务端的现金牛业务;三是广告数据等额外价值。很多项目在发展过程中没有盈利,然而有很高的拓展空间和潜在盈利价值,所以一直能维持一个较高的估值。比如打车,当年靠资本玩补贴大战,抢占市场,烧钱很多,融资和估值一路水涨船高。滴滴发展至现在,核心交易服务即打车业务慢慢开始走向盈利,同时拓展了更偏向高端和B端的业务线,有更大的盈利空间。

共享单车的核心交易服务模式已经分析了,下文探讨下共享单车的业务拓展方向和额外价值

在业务拓展这点上,单车比起打车,方向有限。滴滴除了基础的快车业务之外,还有面向政府的出租车,面向高端用户的专车,面向B端的定制业务,场景拓展的顺风车、租车、代驾等。高端用户、B端合作和资金流较大的拓展业务都是盈利点,有机会成为企业的现金牛。

然而单车的场景过于单一,特征又比较“屌丝”,造成单车的拓展想象力有限。单车的场景基本只是以上下班为主的短途出行,不可能像顺风车代驾那样推出个“顺风载人”。单车几乎不存在高端用户群体,不用指望那些专车出行的人上马路蹬脚踏车,即便单车要做人群拓展,最可能的反而是消费观念更“屌丝”的中年大叔大妈。依我的畅想,单车拓展业务的可能性大致有这么几点:

1)政府合作。很多城市都有政府的公共自行车,但由于有停车桩,用户体验普遍不好,而且是以公益的性质为主,基本没有赚钱。摩拜ofo们有一条很好的出路,即在一些公共自行车还没做起来的三四线城市,与政府合作入局,依靠政府的资金运营。一方面三四线城市人少使用少,共享单车不好赚钱,另一方面政府要建立公共自行车的话投入不少,缺少运作经验。而一二线城市合作可能性不大。

2)B端合作。如前所述,共享单车B端合作的空间很小,由于用户群和场景的限制,B端企业很少有需要定制单车服务的需求,最多也只是与一些工业生产企业做类似滴滴的企业福利。

3)旅游租车。这是单车除了日常出行需求和校园之外,最大的使用场景。在一些旅游目的地和小景点,存在租单车骑车游玩的旅游方式。共享单车本身的租车性质,进军这块业务确实很合适。但旅游租单车这块市场太小,全国这么多景点,真正适合骑车旅游的景点不到百分之五吧,而且那些可以骑车旅游的景点早已有了很多租车店面,摩拜ofo们想去抢他们的饭碗怕是不容易啊。

4)专业骑行。这算是骑行的拓展,然而共享单车进军该领域可能性不大。第一,专业骑行的市场规模很小,毕竟只是体育下的一个分支,和登山徒步游泳滑雪一样。本身只能靠卖车和设备赚钱,市场空间不会很大,野兽骑行等公司做了很久了,也没见他们赚很多钱,指望它成为现金牛业务不现实。

第二,专业骑行属于体育领域,和出行的差距挺大的。不论是业务模式,还是单车本身,以及目标人群,都和现在的共享单车完全不同,如果摩拜ofo们想入局得从零开始做。比起已经在这行做了很久的野兽骑行们,共享单车的优势在哪里呢。

5)广告。广告是很多互联网产品最大的盈利点,然而作为单边服务模式的共享单车,广告并不是一个核心赢利点。共享单车的主要广告位置有两个,一是APP里的页面广告。APP广告的作用和收入数量和各种类型的APP一个道理。二是单车车身的广告,现在还没有任何单车在车身上做广告,这么点位置很难展示什么,也不知道以后会不会有。

6)数据。摩拜等有GPS定位的单车能够积累一批骑行数据。数据是摩拜驱动的核心之一,也是我认为摩拜与ofo的关键区别之一。摩拜的数据主要有三方面的作用,一是公司内部用,根据数据计算出调配车辆路径、投放区域数量等的最优方案。二是做报告,根据最后一公里的骑行数据整理出对交通有价值的数据报告,卖给政府等数据需求方。这算是一个盈利方式,收入预期较少。

还有一种潜在的作用,通过数据给商家导流,作为商家做广告的决策。摩拜拥有用户最后一公里的位置数据,这是个精细化的位置数据,直接代表着用户的生活圈,对生活圈中的线下商家有着精准营销的价值。举个典型场景,通过摩拜显示我每天往返五道口地铁站和某写字楼,该写字楼下的一家咖啡店与摩拜合作,找到有潜在需求的“我”,给我一张优惠券来刺激我消费。结合摩拜的投资方腾讯,加上支付、关注的操作,这个流程能玩得更转。

摩拜和ofo的未来,真的会合并吗?

我已经看到了很多说摩拜和ofo会合并的分析。天下大势分久必合嘛,滴滴快的,滴滴优步,美团点评都先后合并了,共享单车和他们都有共同的标签:O2O,烧钱,补贴,共同投资方。这么看来,合并真的是必然的吗?

事实上,仔细分析共享单车的模式和目前运作,和打车完全不一样,几乎没有合并的意义。当然将来资本会怎么运作说不准,一定存在可能,不过就目前来看,不会合并。

第一,共享单车烧的钱很少是用来补贴用户的。用1次的价格也就1块或5毛,显然用户对价格不敏感,即使免费又能抢走多少用户呢,充值送这类活动在很多互联网其他领域都在做。打车领域吸引用户的方式是价格,而共享单车吸引用户的是先看到哪家的单车,而不是先选择打开哪个APP再去找相应的车。

第二,两家的烧钱目的是投放,投放确实是竞争,但投放解决的本质是一个覆盖问题,不是个非你即我的过程。投放数量的决定因素,是这一片区内单车的总量和人口的比例,这个数字和单车是哪家的没有关系,假如所有单车公司都合并为一家,依旧会继续投放,直到达到这个比例。

第三,业务模式。打车是双边平台,业务逻辑是同质化的,而共享单车是自有资产,就连车本身都有很大的不同。如果合并,整合是个非常复杂的过程,不论是摩拜还是ofo,都没有并购对方的动力。

尽管现在单车公司多如牛毛,但我认为,未来单车公司依旧会很多,而且每个城市的市场份额会有不同。一般意义上的互联网公司比如打车,核心在于平台自身,互联网的特性导致服务扩展很容易,边际成本很低,因此大的公司会越来越大,挤压小公司的规模。而共享单车的核心在于实体的单车本身,扩展起来需要大量的投入,边际成本并不小,其商业形态更偏向于传统行业。那些小单车公司,用户和收入少,但单车投放量也少,依旧有可能生存在小范围的城市内生存,而且跟摩拜ofo在一起也不冲突,无非是二三线城市的市场不及一线城市而已。

本文由 @潘帕斯雄鹰 原创发布于人人都是产品经理。未经许可,禁止转载

不看好共享单车,弊端太多,首先偷车就解决不了

关键就是一个词:垄断

小问题和建议,一.“二线城市大致65万量”,这个应该是辆;二是“拓展偏向商务端的现金牛业务”,这里应该是现金流吧. 建议前期产量,成本,用户规模,预估,盈利这些数据直接整一个表,然后简单分析,备注下数据来源网络仅供参考. 整体语句上可精简,不过小编写这么久也是不易

所并没有好的盈利模式??????

从试运行初的61个服务点、2800辆公共自行车,发展到2016年6月底的3574个服务点、8.41万辆公共自行车,日最高租用量44.86万人次,累计租用达到6.75亿人次,公共自行车成为中外游客和杭州市民出行必不可少的城市交通工具,也是“五位一体”城市公共交通体系的重要组成部分。

给大家一个参考

个人观点,共享单车最终还是会被政府管理起来,单车肯定会有指定停车点,而不是像现在这样随便乱停。只要出现固定停车点,解决最后一公里的广告语就成为真的广告语了,而不是解决用户需求的服务了。记得当初杭州第一个推出公共自行车的时候,提出的也是解决最后一公里,但是好像也没有完全的解决,最大的问题就是还车和借车的问题。还有一直不看好共享单车盈利,只能说这个是一个好的公益项目,但是一家私营想在这个里面赚钱,绝对不是一件容易的事情。

感觉小编在用传统的计算方式在阐述和分析,而且一直阐述互联网服务,而且我并没有感觉到你计算的数据到底想表达什么,恕我愚钝,个人见解,不做参考

基于政府政策,共享单车是否会走打车软件的老路,持续观望中

我也觉得小编有点扯,数据这块不是你觉得是多少就是多少,不知道就是不知道,还有旅游租车这方面,作为PM有调查才有发言权,目前像我在厦门,租车生意已经很难了,共享单车抢了他们的生意,你说反了;其他的各有各的看法,不好说

其实无所谓成本,有人肯投钱,那就烧吧,只要有故事,钱是用不完的。共享单车下一步棋~我觉得是落地。这篇文章有句话说对了,先看见车,再开APP。假设摩拜说,这个地铁站周围我承包了,和政府协商后,搞好停车位,甚至出钱派人维护,社会车辆收钱,但只能放摩拜的车。如果你想用OFO,请多走2条马路,瞬间摩拜赢了。其实单车用户完全是就近使用原则,小区门口有OFO,我就绝对不会多走1条马路去找摩拜。想透这点,第二次落地大战请开启。

是我的话,直接和政府协商,我花钱维护好地铁站附近的车辆停放,但只能放我的单车和社会车辆,用户从小区骑车过来,不是我的单车,请在老远的地方停好走过来。 😥 这样我们还能看热闹看1年。

地铁站停满了怎么办,杭州的地铁站附近几乎都有公共自行车,出现的问题就是要么没车要么无法还车。

话说我觉得存在这么多家单车,还是合并的好,一个app搞定了,现在出行比如下载了摩拜却没有车子,都是ofo,在去下载个ofo app ,我觉得手机里都是app,好烦啊,或者都做到微信上去吧,用微信当做各个共享单车的入口,用户就省事了

小程序里都有啊

错误太多了,强迫症患者受不鸟,一段错N处,”截止1027年”看来北宋就有共享单车了,“65万量”“1500万量”…小编 洗洗睡吧~睡前温习一下小学语文

你说的什么不重要,我就想问你你是不是和我一样很 喜欢梅西?

现在ofo不是宣称用芝麻信用可以免押金骑车嘛,这个会影响押金收益的。共享单车骑完就走,用完即舍弃,粘性不大啊,怎么能让用户天天用,次次用,只要出行就能用呢?你看滴滴现在有公交线路查询、大巴车等多元化的服务,这些单车能不能从这些角度突破一下?搞个自行车与公交车或者地铁联动这类的,哈哈 🙂

支持讨论

我不是PM,也不是为了批判你,只是从旁观者说说想法。

我觉得财务模型令我这个外行无法信服。

是不是有一套分析的理论和模式来分析财务模型呢?

因为你文章里的我看到的都是一个普通的思路,而且充满了模糊性。

例如,如果一天收入200万,一年7.3亿,那他这笔钱可不可以作为银行本金继续赚利息?

如果押金不可以拿来投资,那么公司的收益可以么?(这个我不懂)

也许会说,利润用来再生产,那投资人的钱拿来干嘛?他们不是融资好几亿美元么?

押金拿来放银行,肯定不能是100%存1年定期,你要有一部分流动资金用来兑付吧。

活期利率0.35%可比1.5%少很多呢。

一辆车一天可能用4次,这个数字也没什么,那么这辆车的寿命是多少,他可以贡献多少利润?

也就是说不看3年报废这个数字的化,算上折旧,维修率,损坏率,一辆车的贡献度有多少。

单纯的算4次的整体年收入太简单了吧。

再说说合并的问题。

笔者为啥坚持认为合并没有意义呢?

在我看来,共享单车的模式里没有“补贴”一说,因为按照你给的数字补贴一天,“损失”才200万,

这跟滴滴的烧钱比起来可差远了,而且这个200万还是理想数字。

“补贴”更多的是希望拉新用户,要押金吧,我猜的。小橘小黄他们应该有自己的数字,目标群体的总量,补贴一天吸引的新用户百分比。

这样一算200万一天的损失,如果按照押金299计算,只要拉到7000不到的新用户,就能赚回来。这算哪门子烧钱呢?

至于合并,有竞争就会存在合并的情况。而且看似竞争,实则背后的资本,我偷懒了没查,是不是存在背后站着同一个金主的可能性?

另外谈点儿实在的,别忘了这是china,还有市政你们就无视他们存在了?说多了~~

纯属讨论,没别的意思。

讨论的对,大家都应该多讨论,这样才能用集体的智慧创造更多的新观点和价值

OFO、摩拜、小鸣。。。全部加一起,我大概充了两百多。都没机会用了,最近都免费。 😥

共享单车的利润模式是否可以等于= 单车数*平均使用次数*(1-损耗率)*单均价格*时间 , 也就是说 业务的重点分为几个模块来做:新用户(增加使用次数的)、损耗率(增加有效单车数)、单均价格等。

对于目前来看,除了免费吸引用户外,降低损耗、有效的车辆调度等,能够降低运营成本, 在持续烧钱的过程中, 较少的钱可以烧的更久!

不管未来是谁吞并谁, 持续的越久,未来的收益肯定是最大的! 当市场统一的时候, 楼主的盈利模式分析才有可能正确,现在 动不动就免费和免押金等,以上的收入模型仅能短期参考了!

我就想知道你的估算数据哪来的 ?一辆车在一线城市一天被骑4次?

会做财务测算的产品经理,看来是高级产品经理!😁

从我本人的体验和我对周边的观察,共享单车在一二线城市一定是可持续的模式。主要原因是客户的留存比例很高,骑过了,体验到了便利性,大多数人会不退押金,持续骑行,那这就是个好生意。即便需要花很高成本获客、花大钱清场,也是值得的。

现在不是推出免押金骑行了嘛,以后怎么赚钱啊?

免押金后,应该以充值的沉淀资金盈利

互联网数据半真半假 也许全假 单车共享也就那么回事 也就新鲜一阵吧 就看后期衰竭期到来之前怎么利用现有资源做转型了