起点课堂会员权益

起点课堂会员权益为什么西门子对于达索和PTC是一个难啃的骨头?

在工业自动化和产品生命周期管理(PLM)的领域内,西门子、达索系统和PTC之间的竞争一直是业界关注的焦点。随着技术的不断进步和市场需求的日益变化,这场竞争也变得愈发激烈。本文将深入探讨西门子如何通过其在PLM和工厂自动化领域的持续创新,以及与SAP的战略合作,巩固其在这一领域的领先地位。

西门子在 PLM 和工厂自动化领域,无论在技术上还是商业上都全速前进。

后者尤其体现在与ERP巨头SAP的令人惊讶的合作伙伴关系上,以西门子PLM套件 Teamcenter为中心,以及决定协调并押注开发西门子PLM和SAP ERP 平台之间的无缝性。

这种合作关系并没有止步于“空谈”阶段——它还带来了具体行动:针对云、OT(运营技术)和实时设施管理的新解决方案。

然而,在纯技术方面,西门子还展示了一系列围绕电子、仿真、软件集成、工业物联网和低代码开发等创新的 PLM 功能。这些是西门子自有、有机开发的解决方案的组合,加上为填补空白或增强现有能力而进行的收购,旨在在 PLM 平台 Xcelerator 框架内实现顶级执行能力。西门子的发展速度在 PLM 行业首屈一指——只有 PTC 雄心勃勃,希望通过收购和整合新技术能力来缩小西门子在 PLM 和自动化技术方面的整体领先优势,才能挑战西门子。

显然,PLM 领域发生了很多事情,但西门子在竞争力方面取得了多大的成功?

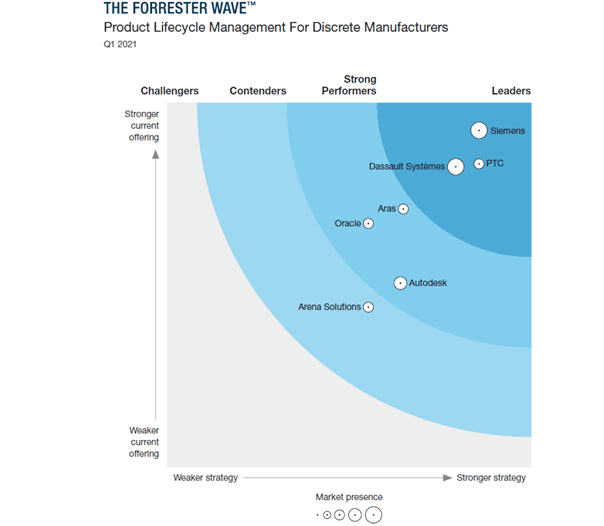

一个迹象是分析师 Forrester Research 对六个 PLM 系统进行的有趣评估。在这次评估中,西门子被列为 Leaders Wave。

分析师已将领导层浪潮中定位为三名参与者:除了西门子数字工业公司 (Teamcenter) 之外,这一浪潮还包括达索系统 (3DEXPERIENCE) 和 PTC (Windchill)。

此次 Wave 评估的显著之处在于,西门子明显占据了领导地位。五年前,情况完全不同。在 Forrester 于五年前发布的 Wave 榜单中,西门子接近领导地位,但未能入选,而达索则稳居领导者 Wave 榜单第二位。当时,PTC 被认为是明显的领导者。在今天的 Wave 榜单中,我们看到了宝座的定位变化,西门子向前迈出了一大步。

回报丰厚的地位。西门子数字工业软件公司首席执行官 Tony Hemmegarn 在评论这家德国 PLM 和自动化巨头在 Forrester 最新的第一季度 Wave 中的明显领先地位时表示:“我们之所以能登上浪潮之巅,是因为我们在需求管理、设计、BOM、数字孪生、仿真、物联网、用户界面、集成和可配置性方面拥有行业领先的能力,而这些能力在 Forrester 报告中都被列为我们的优势。”

是什么因素导致了这种明显的角色变动?我在今天的文章中探讨了这个问题,本次讨论的重点当然是 SAP 与 Teamcenter 的交易,但也包括模拟和电子工具的进步。

一、策略类最高分

Tony Hemmelgarn 表示:“Forrester 将 Teamcenter 评为领先的 PLM 解决方案,这让我们感到非常欣慰。正如您反复指出的那样,各种规模的公司越来越多地选择 Teamcenter 而不是竞争性解决方案,尽管其中一些公司告诉财务分析师他们对此持不同看法。”

“我们之所以能站在潮流的顶端,是因为我们在需求管理、设计、BOM、数字孪生、仿真、物联网、用户界面、集成和可配置性方面拥有行业领先的能力——所有这些都在 Forrester 报告中被列为我们的优势。我们还在战略方面获得了最高分。有时,当一个战略被定义时,需要一段时间才能让所有人看到愿景——但我们的客户看到了它,Forrester 也认识到我们正在执行这一战略,”他补充道。

不同意 Forrester 的观点。PTC 首席执行官 Jim Heppelmann 在评论 Forrester 最新发布的离散制造业 PLM 浪潮时表示:“每个行业分析师都使用不同的视角来评估供应商,而且每次评估都有一定的定性和主观性,而不是定量和公式化。”

当然,Hemmelgarn和西门子的竞争对手对此事有不同的看法,例如PTC的Jim Heppelmann的观点。

“每个行业分析师都使用不同的视角来评估供应商,而且每次评估都有一定程度的定性和主观性,而不是定量和公式化。因此,很难争论为什么这位分析师会‘提升’他们对西门子的看法。总体而言,在一系列不同的报告中,PTC 平均排名第一,达索排名第二,西门子排名第三,”Heppelmann 说。

“最重要的是,真实客户的结果更值得比较,因为分析师不会购买或使用该软件!这里的比较非常明显。PTC 的 PLM 业务加速增长至 15%”他补充道。

达索 ENOVIA 首席执行官 Stéphane Declée 在对 Forrester 的最新 Wave 报告发表评论时保持低调。

“我们很高兴再次被评为 Forrester PLM Wave 离散制造商的‘领导者’。值得注意的是,这个领域的竞争非常激烈,我们的客户已经验证了我们通过 3DEXPRERIENCE 作为催化剂为他们的业务带来的业务转型和创新,以及它从工程到制造和运营创建虚拟孪生的独特能力。这是我们继续保持市场领先地位的主要原因。我们鼓励客户在参与转型计划时检查报告的权重和结果,并评估与他们最相关的参数,”Declée 断言。

达索 ENOVIA 首席执行官 Stéphane Declée 表示:“值得注意的是,Forrester PLM Wave 离散制造商领导者的竞争非常激烈,我们的客户已经验证了我们通过 3DEXPRERIENCE 作为催化剂为他们的业务带来的业务转型和创新。”

这些评论表明,PLM 领域的领导权之争十分激烈,而且气氛并不总是温和的。但除了竞争性的言辞之外,自Tony Hemmelgarn 升任软件部门新负责人以来,Siemens PLM 内部无疑发生了很多变化。

PTC 的 Heppelmann 很高兴看到该公司在 Forrester 的 Wave 离散制造 PLM 领域中占据领先地位。他们已经收到了许多分析师对其在物联网和 AR(增强现实)领域领先地位的证据。但重要的是整体评估,甚至在这一点上,根据 Forrester 的说法,PTC 也已晋升至领导地位。

然而,从商业角度来看,结果仍有些不确定。在传统领先的 PLM 市场参与者(达索系统、西门子和 PTC)中,PTC 的第三名地位并没有发生任何显著变化。在软件方面的直接收入方面,结果基本相同:达索领先,西门子紧随其后,PTC 稍落后。

二、PLM Top 的恢复

四年后,情况发生了变化——根据 Forrester 的同一项 Wave 评估,绝对领先者的角色发生了逆转。西门子在技术上迈出了一大步,从刚刚触及领导者浪潮的极限,到现在处于明显领先的地位,而 PTC 则远远落后于第二名,达索则落后得更远。然而,这三家公司都处于领导者浪潮中。

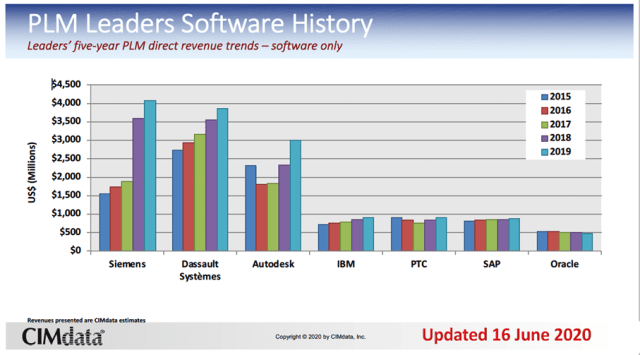

从商业角度来看,我们看到了同样的情况:西门子在软件方面已成为收入领先者,而达索则下降了一位,目前排名第二。PTC 在三大 PLM 开发商中仍位居第三,其收入发展并不令人印象深刻。不过,目前有所改善,市场份额有所增长,但并未达到破坏该公司在“收入联盟”中地位的程度。这些结果均来自分析师 CIMdata 的数据。

下面的 CIMdata 图表显示了 2015 年至 2019 年期间 PLM 领域大型企业的直接收入(仅软件)的收入发展曲线。

三、投资于所有正确的事情

总体来看,在 Hemmelgarn 的管理下,西门子几乎在所有正确的事情上都进行了投资。除了与 SAP 建立具有商业轰动效应的联盟之外,这位软件部门负责人还采取了所有正确的行动,这反映在对连接良好的 PLM 和自动化解决方案的投资上。

在 PLM 方面,最重要的投资是使用 Simcenter 扩展模拟和分析支持 (S&A) 功能、使用 Mentor 和其他相关解决方案扩展电子和电气化支持 (EDA) 功能以及使用 ALM 和 Polarion 提供软件集成支持,所有这些都建立在爆炸式发展的物联网解决方案 MindSphere 和前景看好的低代码平台 Mendix 之上。这里值得注意的一点是,这些改进中的许多都与西门子在汽车行业领先地位之后的电动汽车趋势有关。

此外,软件产品组合现在更清晰地整合在Xcelerator平台中。后者包括所有其他重要的PLM工具,例如Teamcenter(cPDm)、NX CAD、Tecnomatix(数字化制造)等。

如果将开发线延伸到制造领域,那么在 MindSphere(IIoT、工业物联网)、Tecnomatix(流程清单、BOP)、OpCenter(MES/MOM/PLC)以及 TIA 门户等中都有用于连接产品开发和生产的尖端平台。

Tony Hemmelgarn 表示,所有这些进步都体现了西门子数字工业公司在 Forrester Wave 中的领导者地位。

“我认为,本报告结果的关键原因是我们一直在倾听客户的意见。他们告诉我们,他们想要更多的灵活性和敏捷性,所以我们创建了 Teamcenter X,并能够通过云提供即时启动的 Teamcenter。因此,我们能够接触到以前可能无法接触到的客户。这是因为我们为客户管理解决方案,并且我们提供了一个成本切入点,可以帮助非常大的客户和非常小的客户快速获得 Forrester 认可的功能,”Hemmelgarn 表示。

“随着世界走向更加个性化的应用程序,我们的 Mendix 低代码平台与 Teamcenter 的集成让人们无需成为软件开发人员即可创建自己的解决方案,”他补充道。“Teamcenter X 与 Mendix 集成使我们能够将权力交到用户手中,同时仍然与公司的整体 IT 政策保持一致。这些举措加强了本已处于市场领先地位的产品。业界已经认可了 Teamcenter 的领导地位——从 SAP 选择将 Teamcenter 作为其 PLM 的基础,到美国空军选择 Teamcenter 作为其 PLM 解决方案——我们很高兴 Forrester 在报告中证实了这一领导地位。”

西门子在 PLM 领域为何如此强大?“然而,最大的业务驱动力是数字化转型。CIMdata 认为,寻求实施数字化转型战略的制造产品公司需要拥有非常强大的 PLM 战略,并能够实施以支持这些变革,”CIMdata 副总裁兼分析师 Stan Przybylinski 表示。

CIMdata 评价道:“深度和广泛的产品组合”

我向 CIMdata 副总裁兼研究主管 Stan Przybylinski 询问:“Siemens Digital Industries Software 的优势是什么?”他特别指出了在这方面非常重要的三个方面。

Przybylinski 表示:“他们拥有非常广泛和深入的产品组合,与 CIMdata 的 PLM 细分市场相比,是市场上最广泛的产品组合。另一大优势是作为西门子股份公司的一部分,西门子股份公司拥有内部开发资源,并且许多西门子制造业务部门愿意采用他们的解决方案。”

最后,他相信西门子有能力应对正在改变市场的几大全球趋势。

与电子设计自动化 (EDA) 相关的一个有趣点是,西门子数字工业软件在 2019 年从该领域获得了 34.1% 的收入。PDM 带来了 19.4% 的收入,CAE 模拟和分析带来了 18.1%。

显然,西门子位居榜首有诸多原因。从整体来看,Forrester 分析师指出,西门子“在离散制造领域拥有出色的 PLM 愿景和路线图,同时拥有出色的创新、合作伙伴生态系统和转型战略。”

“他们需要一个 cPDm 工具,了解 Teamcenter 的优势,并选择此解决方案作为基础,以便能够实现高效的产品生命周期管理。但这不是一项可以在一夜之间解决并在几周内整合现成解决方案的合作,”Siemens PLM 的负责人说。

SAP 交易:“Teamcenter 是否为 SAP PLM 主干已不再是争论的焦点”

Hemmelgarn 指出了与“高于标准”主题相关的三个很好的例子:SAP 交易;对先进仿真平台的持续押注,例如 Simcenter 和 IC(集成电路)、PCB(印刷电路板)和电子软件套件 Mentor,以及其他相关解决方案,例如新的 PCBflow 生态系统市场解决方案 UltraSOCs;以及上周的 OneSpin 收购。随着世界即将全面电气化,这些正在发挥越来越重要的作用。

其中,SAP 交易引起了最广泛的讨论,人们从多个角度对此展开了争论,这些问题包括:SAP 为何如此重要?一旦 ERP(SAP)和 PLM(西门子 Teamcenter)无缝集成,数据在两种解决方案之间顺畅流动,会发生什么?SAP 真的需要拥有自己的 PLM 解决方案吗?

“瞧,他们将使用 Teamcenter 作为 PLM 主干。对此甚至没有争议,”Hemmelgarn 强调道。

“所以,这是一件大事。他们的解决方案目前在做什么,Teamcenter 已经在做什么?当然,继续开发新的解决方案是没有意义的,但我让 SAP 来谈谈这个问题。但一般来说,PLM 是一个涵盖很多东西的广义术语,”他补充道。“有几个有趣的例子:他们 [SAP] 有一个用于产品组合规划的良好解决方案。他们在成本核算方面做的事情我们也在做,他们将继续做,我们也将继续做,然后可能会分开。在服务生命周期管理的某些领域,有些内容涉及 PLM,我们将充分利用他们的产品组合。”

四、是否可以期待快速产生商业影响?

“这太复杂了,”Hemmelgarn 说。“SAP 可以选择任何解决方案来构建他们想要的 cPDm /PLM 核心。他们需要一个 cPDm 工具,了解 Teamcenter 的优势,并选择此解决方案作为基础,以便能够实现高效的产品生命周期管理。但这不是一夜之间讨论和解决,然后在几周内整合成现成解决方案的合作。它比这复杂得多。”

不难同意,学习、销售和实施全新的 PLM 系统肯定需要时间。

“好消息是,他们的 [SAP] 销售人员现在已经能够销售我们的解决方案,例如 Teamcenter。在西门子和 SAP 内部,获取价格手册中的报价以及有关系统培训和其他部分的一切需要时间。但我们现在已经准备好了一切,”Hemmelgarn 声称。他还指出了销售流程的外部部分。“Teamcenter 不是潜在客户经过两周考虑后就会购买的东西。那里有一个销售流程,但我们在围绕产品进行一定的客户互动方面取得了良好的开端。”

Tony Hemmelgarn 表示:“SAP 的关键在于他们不必在核心中构建 Teamcenter 所擅长的功能。他们可以将那些功能集成到 Teamcenter。另一方面,例如,SAP 拥有良好解决方案的投资组合管理和成本核算可以集成到我们的解决方案中。这会产生一些很好的协同效应。”

五、公司投资组合之间的多种显著协同作用

赫默加恩表示,尽管谈到商业部分,但当然还有更多的东西需要到位才能组成拼图。

“第二件事是,销售流程面临的所有挑战都很清楚。我们下一步该怎么做?Teamcenter 销售是一回事,但我们如何整合我们其余的产品组合?例如,如何使用 TC 作为产品生命周期管理的核心,作为配置管理的强大基础等。整个协作理念、我们所做的一切的知识管理,并将其与 SAP 在生命周期和资产管理等方面的地位联系起来。在这些领域,我们看到了许多尖锐的协同效应,但不仅仅是整合这些机会——这些产品也应该包含在我们的价格手册中。”

但即使在这里,事情也开始有了进展——之前宣布的具体共同计划和集成交付就是极好的证明。

如上文文章介绍中所述,这包括新的基于云的服务,可以帮助工业设备制造商提高其资产、效率、机械和建筑物,并避免计划外停机并缩短与这些资产相关的技术项目的设计周期。

西门子声称,这可以帮助“在整个产品、服务和资产生命周期内最大化商业价值,并实现制造商和运营商之间的新协作流程。”

“但重点是,”Hemmelgarn 继续说道,“无论我们做什么,我们都会给客户一个选择。对于 SAP 来说,关键在于他们不必在核心中构建 Teamcenter 做得非常好的东西。他们可以将这些东西集成到 Teamcenter 中。另一方面,例如,SAP 拥有良好解决方案的投资组合管理和成本核算可以集成到我们的解决方案中。这两者之间存在良好的协同效应。因此,我认为您将看到各种事物的融合,而且肯定有一些领域您不会继续投资,因为您将使用 Teamcenter 作为核心。”

西门子在 SaaS 领域的首批投资领域之一是几年前收购了具有低代码功能的 Mendix。

六、一场艰苦的战斗

PLM 和自动化领域的领导地位之争十分激烈。没有什么东西是免费的,而且整个事情变得更加复杂,因为如今这两个领域之间的联系是软件和硬件支持(无论是技术上还是商业上)发展的中心点。

从技术角度来看,与 Forrester 对 PTC 的定位相关,他们看起来像是一个“你能感觉到他们紧追不舍”的玩家。得益于与 Rockwell 的合作,他们在物联网、AR 和自动化领域取得了相当大的成功。此外,PTC 通过收购 Onshape 和 Arena 在 SaaS、云 CAD 和 PLM 方面下了重注。然而,这些似乎都没有困扰 Tony Hemmelgarn。

“不,我们已经到了那个地步,”他指的是所有这些领域。“我们在 SaaS 领域的首批领域之一是几年前收购了具有低代码功能的 Mendix。这都是 SaaS,对我们来说是一笔大生意。仅与 Mendix 相关的年度经常性收入就已超过 1 亿美元,这是一个重要的里程碑。此外,它继续保持着良好的增长势头。最棒的是,我们拥有一支销售团队,可以向全世界推销 Mendix,而这与我们收购之前的情况完全不同。”

“Mendix 可以‘涉足’很多领域,包括制造业和金融业等,”他补充道,并声称,“许多低代码解决方案都专注于非工业应用;而 Mendix 可以同时做到这两点。”

Tony Hemmelgarn 称:“低代码解决方案 Mendix 是一项有前途的投资。”但就收入而言,与 Mentor 套件相比,这笔钱还是相对较少。西门子最大的收入来源是 Hemmelgarn 的另一项收购:Mentor,作为 EDA 领域的主要部分,它贡献了总收入的 30% 以上。根据 Forrester 的说法,Mentor 也是一个很好的例子,是一款高于标准、一流的软件——它在新冠疫情期间已经证明了自己。Hemmelgarn 说:“例如,在我们的最新报告中,我们毫不意外地看到电子等重要领域的大幅增长。但好消息是,不仅仅是 Mentor 的集成电路 (IC) 业务产生了影响——该业务一直很强劲——而且 Mentor 的电气系统(如线束)也实现了非常好的增长,PCB 方面也是如此。我们继续为西门子做出贡献,并通过所有这些实现了业务增长。也许与我们以前所做的领域不同,但我们的业务仍然在增长,并且实现了良好的有机增长。”

七、“PTC 面临困境”

然而,Hemmelgarn 认为,Mendix 远远不能使西门子成为大型 SaaS 和云计算公司,他再次指出了 Teamcenter PLM 套件。

“SaaS 和 PLM 不会停止回归 Teamcenter 及其在众多领域的作用。SAP 选择 Teamcenter 的原因之一是,除其他外,它拥有世界上最成熟、可扩展和强大的 PDM 工具。同时,我们希望确保覆盖所有级别的用户,因此我们在几年前推出了“Teamcenter 快速启动”,这意味着 Teamcenter 已被许多中小型公司使用。它很容易快速启动和运行。然后我们研究了如何为 Teamcenter 找到一个新的更高级别,云和 SaaS 模型怎么样?这就是 Teamcenter X 发挥作用的地方,”他说。

“我们已经能够将这个经过验证的解决方案带到云端,同时将其推广给非常小的客户,因为我们现在可以为您管理它,”Hemmelgarn 继续说道。“这也是我们今天看到最受关注和增长的领域:SaaS、协作、配置和数据管理。然而,最重要的是,人们对我们在协作领域所做的事情很感兴趣。再说一次,我们可以为您管理技术和平台;您无需做任何事情。这对 SAP 来说也很令人兴奋。他们正在大量讨论他们未来的云战略,他们现在可以看到我们可以在云端和 SaaS 模式下使用 Teamcenter 做些什么,这当然对他们和我们一样感兴趣。这是您将看到我们共同前进的领域之一。物联网、低代码、PDM 功能等——所有这些都将以 SaaS 的形式出现,并将有机增长。”

“顺便说一句,”他补充道。“PTC 的 SaaS 很大程度上是一项收购,它带来了一切。”

Hemmelgarn 说他想知道 PTC 会怎么做。“他们有 Windchill,有 Arena,有 Creo 及其 CAD 产品,还有使用 Parasolid 的 Onshape。他们要做什么?这真是一团糟。”

在早些时候的 engineering.com 采访中,我采访了 PTC 的领导人 Jim Heppelmann,他说,在云 PLM SaaS 解决方案的使用量和收入方面,我们将看到一种新的常态和新的数量级。您同意这个观点吗?我问 Hemmelgarn。

“我认为,云计算将会腾飞——事实上,它已经在某些领域开始腾飞。这不是是否的问题,而是时间问题。有一段时间,人们担心云计算的安全性和 IP 保护。但大多数情况下,我们已经克服了这个问题。如果你看看全球的安全漏洞,就会发现它通常与公司自己的 IT 部门有关。在我们的托管云中,这已成为历史。”

在工业物联网 (IIoT) 方面,西门子的 MindSphere 操作系统已经发展壮大,现在可以与 PTC 的物联网解决方案竞争,并且在制造方面占据先机。与此同时,这些工具已经适应了数字孪生和线程概念、基于模型的系统开发 (MBSE) 等。

八、我的看法

Tony Hemmelgarn 一直致力于在平台集成方面进行持续投资,以适应工业 4.0 的精神,包括仿真、物联网、工业物联网、电子设计自动化 (EDA) 和应用生命周期管理 (ALM) 以及影响深远的数字控制自动化,并因此获得了丰厚的回报。这些投资将公司的 PLM 相关自动化软件产品组合提升到了全新的高度,完全集成的成熟度。在这里提到的软件中,我想强调的是收购 Mentor (EDA) 是一项重大举措。对 Polarion (ALM) 的投资也是一个重要组成部分,集成仿真平台 Simcenter 也是如此,它在虚拟原型设计呈爆炸式增长的工程领域中意义重大。

在 IIoT 方面也出现了同样的情况,MindSphere 操作系统已经发展到可以与 PTC 的 IoT 解决方案相媲美的水平,并且在制造方面占据了先机。与此同时,工具也正在适应数字孪生和线程概念、基于模型的系统开发 (MBSE) 等。

还有更多的事情正在发生,但总的来说,它可以归结为对四五年前丰富但有些分散的软件树的“收紧”,分支中存在一些空白,主要是在物联网领域。

然而,西门子一直拥有强大的“连接文化”,产品开发与生产/自动化工具之间的关系和关联性不断加强。例如,西门子首次推出了虚拟调试解决方案,该解决方案使得能够将代码直接从产品开发插入生产机器,以模拟、纠正和优化制造流程。

简而言之,如今的 Xcelerator 产品组合是一个有凝聚力的产品开发平台——并且根据 Forrester 的说法,它是离散制造领域中最好的平台。

Cedrik Neike 是西门子数字工业集团的负责人,也是西门子股份公司董事会成员。他表示,基于西门子和 SAP 去年 7 月宣布的战略合作伙伴关系,制造商可以利用新解决方案为已安装设备提供新的服务和业务模式,并帮助所有者和运营商利用运营洞察力来提高资产利用率,同时最大限度地提高安全性并降低风险。“西门子通过闭合 IT 和 OT 之间的循环来帮助工业公司做出更安全的决策,”他说。“通过这种合作关系,我们实现了真正的数字线程,将实时数据与虚拟产品和资产模型与西门子和 SAP 的组件集成在一起,以提供运营洞察力。”

在公司生态系统的发展方面,我们看到了巨大的进步,其中最重要的与去年与 SAP 的合作有关,该合作旨在实现公司 ERP 和 PLM 软件之间的集成,并开始向现有和潜在客户销售彼此的解决方案。这提高了公司的市场占有率。

到目前为止,我们还没有看到任何具体的大订单,但这种情况很快就会改变。

“我们已经有一些小规模的合作,但我们不会对外吹嘘这些。大部分合作还处于讨论阶段,但我认为在未来 6 到 8 个月内,你会看到一些有趣的结果,”Hemmelgarn 说道。

总体而言,他认为西门子和 SAP 组织此次合作的方式可以帮助客户获得最佳交易,而不会相互绊倒。

“我想说,我从事这个行业已经很长时间了,从来没有出现过这种情况,有人进来后,我们的销售突然比以前好得多,”Hemmelgarn 补充道。“但这能带来长期的变化吗?是的。这能改变我们为客户提供的整合水平吗?是的。我是否期望销售额在一夜之间发生巨大变化,数百万美元的收益滚滚而来?不。我根本不这么认为。这将是一个渐进的发展过程。”

专栏作家

坤少说,公众号:坤少说,人人都是产品经理专栏作家。主要关注ToB领域的前沿技术、企业应用、行业观察等,善于各类题材的研究和分析,尤为擅长产业分析和行业观点总结等内容。

本文原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!