起点课堂会员权益

起点课堂会员权益

阿里健康靠什么赚钱?

产品经理在不同的职业阶段,需要侧重不同的方面,从基础技能、业务深度、专业领域到战略规划和管理能力。

产品经理在不同的职业阶段,需要侧重不同的方面,从基础技能、业务深度、专业领域到战略规划和管理能力。阿里健康,作为阿里巴巴集团在大健康领域的重要布局,一直是中国互联网医疗行业的领头羊。本文将深入分析阿里健康所处的市场环境,探讨其业务分布和收益情况,揭示这家行业巨头是如何在竞争激烈的医疗健康领域中实现盈利的。

阿里健康是阿里巴巴集团“DoubleH”战略(Health and Happiness)在大健康领域的旗舰平台,是阿里巴巴集团投资控股的公司之一。阿里健康是阿里巴巴在医疗健康产业的重要布局,在国内医药电商行业中处于领先地位。要想了解中国互联网医疗的发展,阿里健康是一个绕不开的话题。

本文还是以两个问题来揭示阿里健康是如何运作的:

- 阿里健康所处市场环境如何;

- 阿里健康的业务分布和收益情况如何;

一、阿里健康所处市场环境

要分析阿里健康所处的市场环境,无外乎还是围绕着以下几个点:①市场的规模如何;②目前入场的参与者;③政策环境。接下来将按照上述的顺序来阐述阿里健康所处的市场环境如何。

第一,关于互联网医疗整体的市场规模,互联网医疗的业务存在多种形态,将整体互联网医疗市场划分为三个板块:问诊市场、药品市场、器械和保健品市场,分别来看这三个细分市场的规模,来推算出整体互联网医疗的市场规模。

首先,药品市场是目前互联网医疗中最引起关注的市场,从供给方来预测药品市场可以分为三个终端,分别为公立医院、公立基层医院、零售药店。

2021年我国三大终端六大市场的药品销售达到17747亿,同比增加8%,其中零售药店终端包含实体药店和网上药店两大市场,2021年的销售额分别为4405亿和368亿。

米内发布,公众号:米内网【重磅】2021我国三大终端六大市场药品销售额达17747亿,同比增长8.0%

同样也有相关机构对于药品市场进行预测和推算,预计在2025年线上药品交易接近千亿。

受益处方外流和OTC市场,预计零售端2025年的渗透率达19%,对应936亿人民币的线上零售药品销售规模。

Hathaway,公众号:ECV Healthcare互联网医疗之医药电商行业研究分析

其次,是器械和保健品市场,这个市场规模较大,无论是保健品还是医疗器械相比于药品有较高的线上渗透率。

2019年保健品及家用医疗器械的线上渗透率约33.27%。我们预计家用医疗器械和保健品市场2025年市场规模达8,015亿人民币,4 年的CAGR增速为15.8%,其中线上家用器械和保健品市场规模为2,805亿人民币。

Hathaway,公众号:ECV Healthcare互联网医疗之医药电商行业研究分析

最后就是问诊的市场规模,线上的问诊和线下问诊的适用场景存在差异。因此只能切掉一部分的问诊用户到线上。

2021年医院问诊市场规模约2,419亿人民币,基层医疗机构问诊市场规模1,257亿人民币。我们预计问诊人次将保持4%左右增速,而单价逐步提升,线上问诊需求主要来自慢病复查和轻症首诊,我们预计2025年线上问诊市场规模达917亿人民币,4年的CAGR增速为20.1%。

Hathaway,公众号:ECV Healthcare互联网医疗之医药电商行业研究分析

根据上述三方数据,这三个市场2025年的线上总和预计4658亿。

第二,目前在医疗健康赛道下的参与者。根据股市市值,目前互联网三巨头分别为京东健康、阿里健康和平安好医生。截止于当前(2023年12月8日收盘),京东健康市值1181.38亿港币,阿里健康市值575.17亿港币,平安好医生市值202.37亿港币。

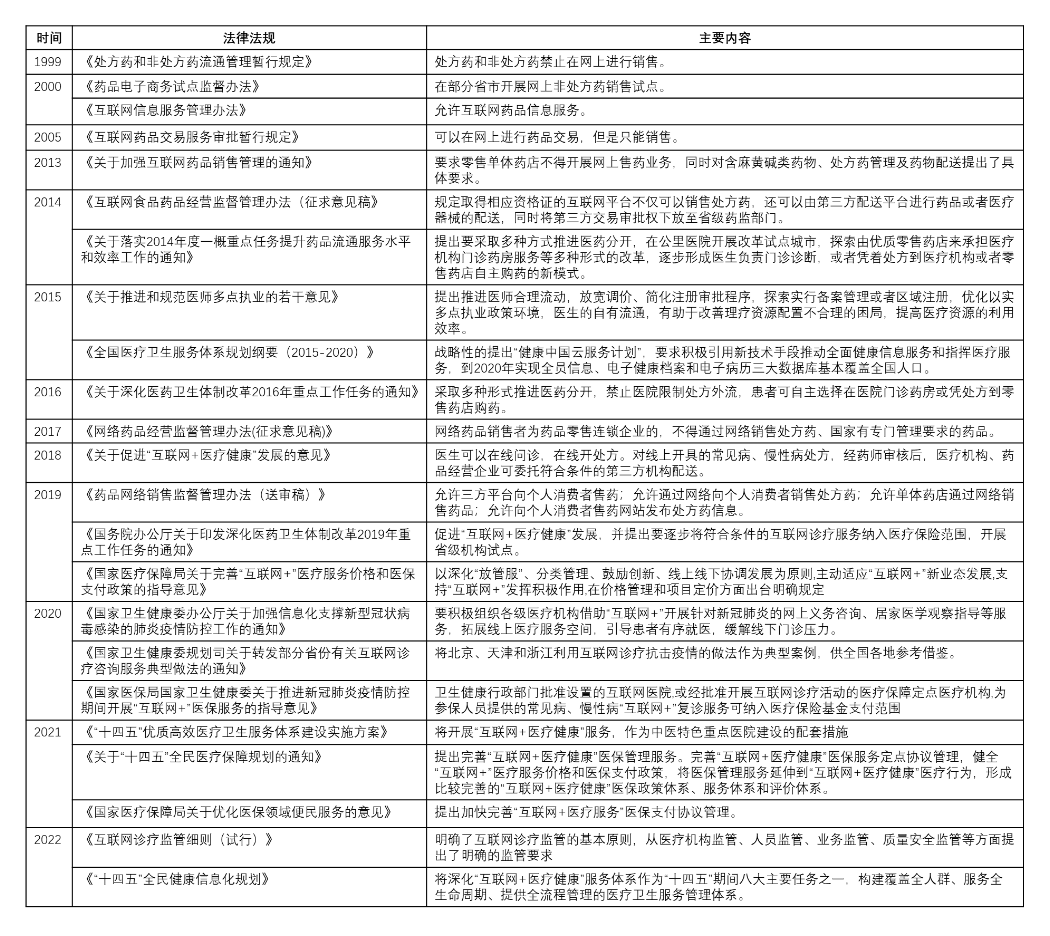

第三,互联网医疗的政策环境。从下表可见,1999年-2022年互联网医疗健康政策汇总,互联网医疗已经发展二十多个年头,历经了四个阶段,分别为:①1999年起;②2010年后;③2015年后;④2019年后。

1999年-2022年“互联网+医疗”的政策汇总

阶段1:从2000年之后,在这一阶段,整体互联网医疗整体是收口较严的。1999年颁布《处方药和非处方药流通管理暂行规定》禁止处方药和非处方药在网上进行售卖。在2000年时,才允许部分省市进行非处方药的试点售卖。在2005年后,对于取得资质的可以进行药品的售卖,但是仍然只能售卖非处方药。

阶段2:从2010年之后,政策开始转向,获得资质的互联网机构可以开始售卖处方药品。同时开始推进医药分开,形成医生负责诊断,凭借处方患者可以自主购药的模式。

阶段3:从2015年之后,进一步地推动医药分开,禁止医院限制处方外流。同时医生可以在线问诊,在线开处方,允许三方平台向个人消费者售药。

阶段4:从2019年之后,疫情的出现进一步推动了互联网医疗的发展。在这一阶段,鼓励通过在线问诊,在线开方,在线售药,缓解线下门诊的压力。在这一阶段,互联网诊疗开始纳入医疗保险范围,由点及面推进,进一步完善价格、支付体系,对人员、机构、质量监管提出明确要求。

二、阿里健康的业务分布

在这一节,主要探讨的是阿里健康的业务分布和对应的收益情况。看看阿里健康靠什么赚钱?由于阿里健康是上市公司,从阿里健康公开的财报可见一斑。

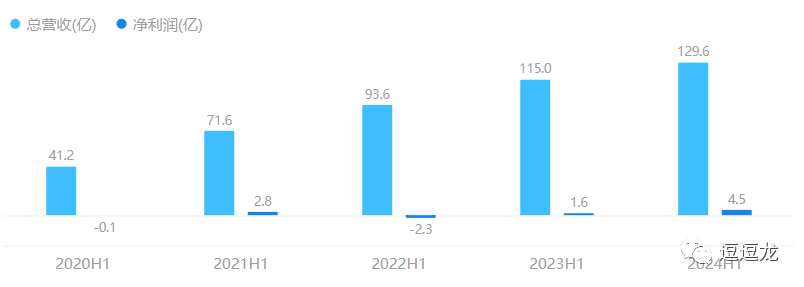

阿里健康的营收趋势(来源:富途牛牛)

总体来看,阿里健康的总营收呈现总体上升的趋势。2023年11月28日发布的2024财年中期业绩(截至2023年9月30日止六个月)公告显示,阿里健康收入达人民币129.6亿元,同比增长12.7%;利润达4.45亿元,同比增长172.2%。

这上述报告期的半年内,阿里健康共计3.2万商家,为亿万用户提供6400万健康品的选择;与21万医疗工作者,在20个疾病领域患者做好健康管理;拉通国内外药企,为9000多款药品说明完成适老化适配。

公众号:阿里健康阿里健康2024财年中期业绩公告:践行初心 布局未来

这是阿里健康在同天发布公告的首段,这三句话概括性地描述了阿里健康的业务分布以及相关成绩。阿里健康的业务总体来说就是【三朵云】:云药房、云医院、云基建。

1)云药房:云药房是指阿里健康B2C医药电商业务,这部分包括自营医药电商业务以及POP医药电商业务。从阿里健康公布的数据来看,阿里健康的商家规模约3.2万,SKU的数量达到6400万。

2)云医院:云医院是泛指云医疗,患者全周期医疗健康管理,包括互联网医院和小鹿中医,签约医师、营养师和执药医师超21万。互联网医院指搭建患者、医生和药企的服务通道,提供线上问诊、复诊开方、网上购药、医疗教育和精准随访,目前在20个疾病领域和40家药企合作。2021年阿里收购小鹿中医,目前小鹿中医签约中医馆超500家,注册中医师11万,覆盖26个省和直辖市。

3)云基建:包括基础追溯服务,覆盖药品生产、流通全价值链路,为9000多款药品完成适老化改造。

【三朵云】业务模块的划分,是以云基建作为基础,核心还是在看病买药这条链路上,而看病买药的核心还是在买药。

報告期內,憑藉本集團的運營和品牌優勢,以及團隊高效的執行能力,醫藥自營業務收入達11,446.7百萬元人民幣,同比增長13.5%。截至2023年9月30日線上自營店的用戶會員數量已達7,700萬,同比增長21.0%。醫藥電商平台業務包括本集團已從阿里巴巴集團收購的藥品、保健食品、醫療 器械、成人計生、隱形眼鏡等類目電商平台業務,以及本集團為天貓醫藥平台 (除已收購類目外的其他類目)提供的外包服務業務以及醫藥新零售。報告期內, 上述業務的收入總額為人民幣1,021,241,000元,同比增長2.1%。

阿里健康,《截至2023年9月30日止六個月中期業績公告》

从阿里健康发布的数据来看,医药电商业务带来了主要的收入来源,医药电商的业务又可以区分为自营和pop,129.6亿的收入来自自营电商业务的114.5亿人民币,pop电商10.2亿人民币。

報告期內,本集團繼續升級醫療健康專業服務體驗,持續為來自淘寶、天貓、支付寶、「醫鹿」APP、高德、釘釘、夸克搜索等終端使用者提供包括中醫、體檢、檢測、問診、掛號、疫苗、口腔、心理、視光、護理等在內的線上線下一體的醫療健康服務。數字化服務業務包含追溯業務,本集團自主開發的「碼上放心」追溯平台業務保持穩定發展的節奏,拓展更多增值服務並進一步滲透到流通領域,提高對零售終端的覆蓋率。報告期內,本集團醫療健康及數字化服務業務的收入為人民幣488,096,000元,同比增長16.4%。

阿里健康,《截至2023年9月30日止六個月中期業績公告》

医疗健康服务和数字化服务就对应上文提到的云医院和云基建,这部分收入约4.9亿人民币。

阿里健康的收入分布上,明显医药电商占大部分比例,自营和pop医药电商业务所带来的收入占整体收入的96.2%。其中自营医药电商带来的收入远超pop医药电商带来的收入,自营业务的收入是pop医药电商的11倍。自营的业务相比于pop业务还需要自行负责运营以及后续履约,阿里健康的自营业务也有较高的运营成本,虽然自营业务带了主要的收入来源,但是基于整体的成本压力,使得阿里健康的净利润为4.5亿。

行文至末,回到开始的两个问题,阿里健康所处的市场环境以及阿里健康自身的业务发展。互联网医疗市场行业预计在2025年接近5000亿,其中不乏竞争者。梳理互联网医疗国家政策发展,目前互联网医疗受到国家政策的支持。阿里健康基于目前环境背景,以【三朵云】的打法,发展医疗电商、互联网医院以及基础建设,其中医疗电商业务还是占阿里健康收入大部分比例。

作者:逗逗龙,公众号:逗逗龙

本文由 @逗逗龙 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自淘宝官网截图

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

在很多购物平台都看过阿里健康的药品,应该都针对青年和中年客户。