起点课堂会员权益

起点课堂会员权益从入驻闪电仓的一线视角,来看美团即时零售的新故事

作为曾经百团大战的生存者,美团在本地生活、即时零售的地位无可撼动。在这个靠效率取胜的行业,美团是如何生存下来的?这篇文章,我们看看作者的解读。

正如京东的本质是一家物流公司一样,美团的内核资源,是活跃在大街小巷数以千万计的骑手。而美团,也一直在通过各种各样的方式扩大自己在本地生活服务上的版图,用大白话来讲,就是探索挖掘,骑手和骑手代表着的生活网络的各种可能。

“闪电仓”是美团内部及面向B端商家的说法,在C端消费者的界面上,它有一个更直观的金刚位一级入口“超市便利”。消费者在美团搜索购买一些生活日用品,比如一次性马桶垫、湿厕纸、洗漱用品等等,就会像外卖一样,几十分钟后由骑手送货上门,满足即时需要,而提供这些商品的源头,就是“闪电仓”。

闪电仓可以说是今年美团内部,最为重点关注的项目之一,我多个美团工作的朋友都告诉我——美团内部正在大规模抽调精兵强将,对于闪电仓的重视程度,大有当年社区团购业务的阵仗。

行业里关于闪电仓的文章大多从商业模式角度切入,从今年以来,我们旗下自营的消费品品牌,以及很多客户公司的消费品品牌,开始入驻或加盟闪电仓,这为我们提供了一个“局内人”视角,从一线最直观的感受,叠加我作为一名业务型产品经理的观察,来反推美团闪电仓业务的意义、价值,以及目前关键的挑战和阻力。

一、美团的新故事

美团在2021年发布战略,定位为“零售+科技”公司。我在这几年观察研究的诸多企业案例中,一个非常强烈的感受是,企业选择什么业务、用什么样的逻辑开展业务,很大程度上直接影响着业务的成功与否。

美团战略的“零售”,是美团从诞生之初就定下的生态位,美团外卖从餐饮到买药,再到闪购、优选、小象超市、拼好饭,都是在不断尝试零售业务和自身即时派送的业务边界。而“科技”,则是支撑“零售”运作效率的基础,根据美团财报,Q3季度美团平台季度交易量67.84亿单,745万名骑手为美团进行履约交付,如此大的交易量,如果没有非常强大的技术支撑,很难做好运筹。

闪电仓业务,则同样是美团围绕零售和科技展开的新故事。

原理非常简单:既然外卖有专门的外卖店,那超市为什么不能有专门的外卖超市呢?

平台交易型业务,绕不开最简单的两个原理:需求和供给。

需求端来看,对于更快、更便利的购物需求,始终无法被满足。2018年美团就已经成立闪购部门,接入了一些线下商超,但依然无法满足用户强烈的需要。

我举两个例子。比如你的飞机晚点,在深夜1点才到达下榻的酒店,此时,一次性马桶垫是你的强需求,但周边实体超市都已经打烊,此时,一个能快速送达的线上服务,就是刚需。或者一些低频的商品,周边的便利店因为货架有限,没有上架,但你又非常紧急的需要,比如搬家纸箱、情趣用品等等,这些都是闪电仓的头部类目。

需求端有需求,供给端就有解决的办法。现代零售业发展至今,经历到第三个阶段:

- 第一阶段是传统线下商超,好处是距离近,可挑选,劣势是货架有限导致种类有限、营业时间有限、受制于房租人工等成本,价格不便宜;

- 第二阶段是线上电商对于线下零售的挤压,好处是占据了“多快好省”里的“多好省”,线上的货架理论上是无限大的,有各种各样的供给,劣势就是不快,买一个东西快递再快也得2天,一些着急的产品根本等不急;

- 第三个阶段就是即时零售,通过线上和线下结合,采用前置仓的方式,统筹供给,同时充分利用骑手的配送力量,解决即时的购物需求。

如果实地去看闪电仓的样子,就会发现,这些商家,虽然在美团平台上叫“XXX超市/便利”,但实际的场地,和仓库一模一样,一排一排的货架,分门别类放着各种各样的商品,打包员穿梭其间,根据线上订单打包好后交给骑手。

和专门做外卖的外卖店一模一样。

闪电仓能解决4个问题:

- 线下超市的成本问题。因为不用对外营业,所以闪电仓可以选择地下室、商铺二层、厂房等租金更便宜的地方,同时也因为没有超市售货员,只需要有仓库管理员和分拣员,人力成本也能进一步降低;

- 传统超市货架有限的问题。闪电仓依托于线上App,只做线上生意,所以能够提供的产品会更加丰富,线上只需要上传一个产品主图即可,而线下的仓储部分,由于成本更低,也有条件容纳更多的SKU;

- 便利性和时效性问题。闪电仓一般都是24小时营业,骑手30分钟送达,所以传统超市和线上电商不具备的便利性和时效性,闪电仓能够兼得;

- 运转效率问题。通过线上的交易数据和配送时效数据,闪电仓卖什么货、什么时间段应该用怎样的营销策略、怎样规划路线会更快,都有机会通过技术手段提升效率,所以今年10月,美团也为闪电仓专门发布了全新的“牵牛花”系统,以进行提效。

需求端和供给端,逻辑都说得通,所以闪电仓业务从2020年立项以来,一路高歌猛进,美团本地商业CEO王莆中讲,到2027年,美团闪电仓要超过10万家,覆盖全品类、全区域,预计市场规模将达到2000亿元。

二、美团方法

在行业里有一个共识:美团的长板是方法论。如果一个新业务是百度去做,大家可能觉得干黄的概率挺大,但如果是美团决定做一件事,哪怕这件事听起来有点虚,大家也总会觉得,既然美团都干了,那应该是比较靠谱的。

能够有这样的行业印象,得益于两个点。

第一是美团本身就很少出手,并不像很多公司那样,风口一来,就赶紧扯个大旗说这是公司未来三年的战略业务,然后一年做十几个“战略业务”。美团不一样,美团做事情想得很清楚,并非是风口就要抓,而是始终围绕自己到店和到家的核心业务展开,所以美团很少大张旗鼓地做一些乱七八糟的业务。比如最近炙手可热的AI大模型,每家大厂都在搞,美团虽然也有AI项目,但很明显,美团低调和务实很多。又因为美团的新业务都是围绕自身本地生活服务的核心优势展开,所以也更容易成功,于是就形成了“极少出手,出手就赢”的结果。

第二是美团本身就是在赚辛苦钱,用苦功夫赚钱,大家普遍会认为更脚踏实地一点。无论是外卖业务还是到店业务,都需要大面积深入到基层去,挖每一条街道、BD每一家店面,没有扎实的根基,很难做到这一点。而美团的利润,则是来源于“效率”,到店和到家的效率提高一分钟,骑手的速度能快一分钟,收益就能多一分钟,所以让整个链条“卷”起来,这是美团公司能存在的基础,也是美团与生俱来的“原罪”。

所以,围绕核心业务做深做透、精细化运营、高效率,就是美团方法论的要求。

毫无疑问,在闪电仓这种,典型的高运转效率、即时到家零售的业务中,美团比其他公司都更有话语权。

三、效率内卷的竞争陷阱

在过去一年中,我们以闪电仓供货方的身份,即闪电仓的上游,为闪电仓供应了几款产品,也借着这个机会,与多位闪电仓的“仓主”进行了沟通。

在仓主眼中,闪电仓的发展分为了3个阶段:

第一阶段:美团扶持外卖超市,新模式探索阶段

这是闪电仓早期的阶段,美团在平台内发现大量在外卖之外的需求,并且早期接入的实体便利店无论是SKU还是营业时长,都不太能满足需求。于是美团开始仿效只外卖不堂食的外卖店,扶持一部分专门经营线上生意的超市便利店。这个时候的商家,直接承接了海量的需求,产品供不应求,所以这批次商家,都赚取了极为丰厚的利润。

第二阶段:闪电仓网格化,倒逼仓主追求效率,极度内卷

随着商家数量的增加,市场供需开始平衡,并且由于各家闪电仓能够供给的商品雷同,开始产生竞争。仓主们赢得竞争的方法有两个,一是通过丰富SKU来吸引顾客,产品数量增多,能够承接的需求也更多,订单量也相应增多,所以,增加“人无我有”的SKU,是在周边网格脱颖而出的关键;二是价格战,这更多是竞争激烈情况下的被迫选择,因为更低的单价和更大的折扣,能够在消费者的搜索结果中,排名更靠前,这进一步压缩了利润空间。

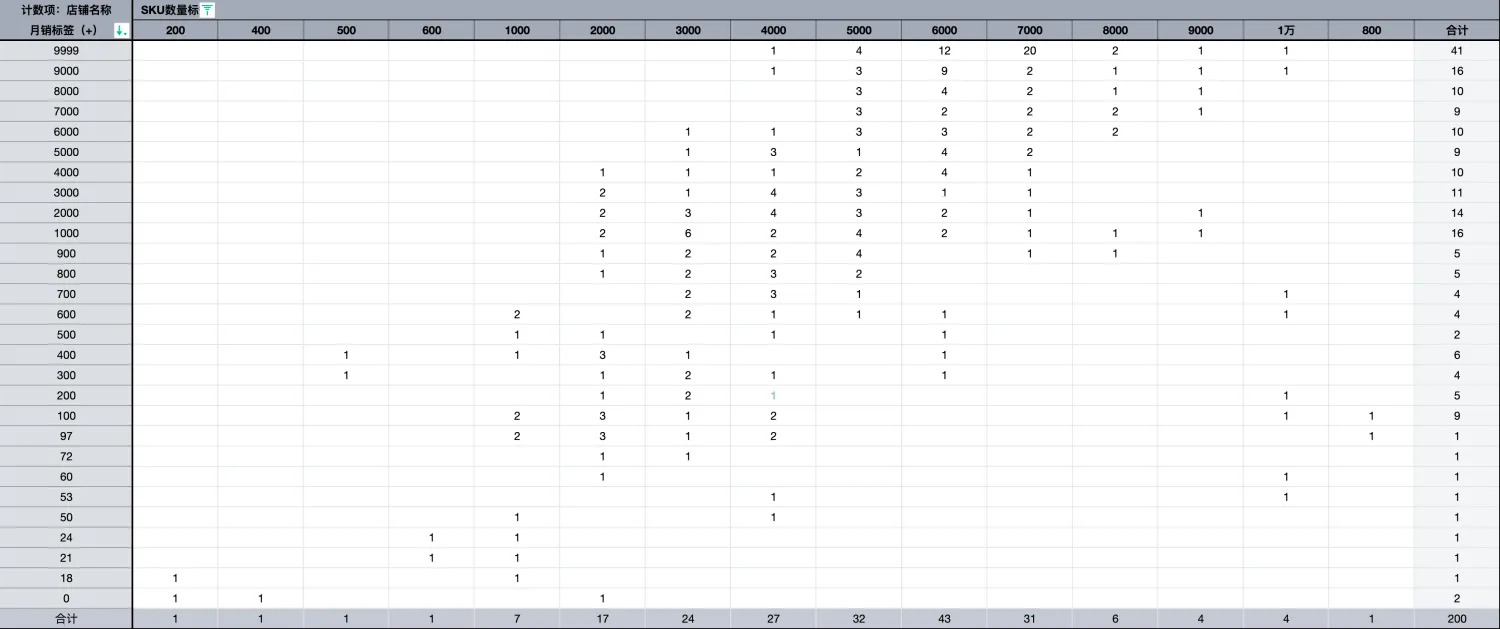

无论是增加SKU还是还是价格战,都是在倒逼仓主们提高经营效率,让整个链条,都进入到和美团一样的“赚效率钱”的状态。超多SKU的管理难度非常大,库存深度和宽度、进销存、品类管理、价格管理,SKU增多带来的管理难度是指数级上升,价格战更不用说,把日用品本就微薄的利润空间,进一步挤压。

(我们模拟的SKU数量和销量关系矩阵图)

第三阶段:大品牌跑步入场,挤压夫妻小店,开始批量的优胜劣汰

早期的闪电仓,多为夫妻店,或者原本就从事超市生意的小商贩,这部分从业者,赚取的就是最简单的利润——货物的差价。

但是,当闪电仓生态逐渐成熟,供给和需求日益跑通的时候,大型的连锁品牌们就开始发现,闪电仓不仅能够作为新的交易渠道,而且还有极强的品牌宣传效果。今年名创优品的团队宣布,其4000家门店都已全部接入美团闪购,除此之外,美团和名创优品还建立了战略合作,计划再开800家专门做纯线上的闪电仓。

对于名创优品来说,押注闪电仓的胜率极高。名创优品作为国内零售头部品牌,其本身的供应链能力极强,而美团闪电仓,又不需要开门店就能在一个网格里卖货,而且送货上门的终端履约,由美团成熟的骑手网络来完成,名创优品没道理不做这件事。

除了名创优品外,超市连锁集团中商惠民超市专门成立了惠闪闪事业部,便利蜂、物美等大型商超,也都开始跑步进场。

专业玩家的加入,让闪电仓的供给结构发生了根本性的变化。首先连锁品牌本身有着更为强大的供应链和资金实力,SKU供给上,不仅多,而且有很多独家商品;其次,为什么“万店”对知名连锁品牌充满诱惑力?是因为大量店铺产生的规模效应,能让成本端降到极低。

所以夫妻小店性质的小仓主,无论是在SKU数量上,还是在价格上,都无法与大型连锁品牌较量,能生存下去的唯一机会,就是期望大型闪电仓不要进入到自己所在的网格。

和当年千团大战和社区团购不同的是,千团大战和社区团购的玩家众多,无论是商家还是消费者,都有诸多选择。但闪电仓的战争,第一阵营只有美团一人,可以说,美团已经是赢家,无非赢多赢少的问题。这得益于美团在本地生活领域和终端履约上深厚的积累,在一个领域内,做深、做厚,对手想参与竞争,都无从下手。

零售业发展了数千年,如今迈入即时零售的全新阶段,这也一定会谱写更多新的商业模式,我们拭目以待。

参考资料:

- 《闪电仓入驻阶段分析》,逍遥集智商业方法,吴鹏

- 《一图读懂2024美团即时零售产业大会·便利店闪电仓分会》,美团闪电仓

- 《零售业寻找新出路,美团提供了一种思路》,晚点LatePost

- 《美团-W(03690)服务+即时零售双驱动,本地生活龙头再塑新增长》,浙商证券

作者:亨哼;公众号:产品变量(ID:hengpaper)

本文由 @亨哼 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

个人的一点思考:目前闪电仓类只是使用过京东小时达/美团超市便利(电子和日用类)和饿了么(买菜),个人认为最重要的是品类,用到这类产品的大多数情景是因为身边没有,但急需使用,因此为了快速获取商品可以接受一定程度上的溢价,因为时间的紧迫性所以此时很难考虑溢价的问题,为了快速获取商品解决当前需求,也必须在一定程度上接受溢价的(也不得不接受);第二重要的是价格,各个平台都有的情况下,肯定还是谁便宜就买谁。

不过品类和价格,对我而言应该是8:2开,有没有比贵不贵重要多了