起点课堂会员权益

起点课堂会员权益闷声发大财的行业,你真的懂支付宝么?

钱流通起来,就叫金融。支付行业占金融的一大块。

支付行业

经过5分钟的砍价,某宝店家终于同意减价10元,但是有个条件。

“你别用白条付款。”

“为毛”

“白条有手续费的!”

这就涉及到了一个神秘的行业——支付。

- 对于公司,微信支付和支付宝支付都会收取一定的接口费用,按流水计费;

- 对于个人,跨行取款,微信、支付宝提现,都要交点钱作为手续费;

- 对于店家,顾客用信用卡埋单,店家也需要支付一些手续费。

实际上,每笔支付行为,只要不是现金,都会产生相应的费用,落到一家公司的口袋,这家公司叫银联。

银联

把银联拆开看,可以看做银行卡的联盟,于2002年3月份成立于上海。

几乎每张银行卡或信用卡上,都会有银联的标记。可银联到底是啥呢?

2002年以前,每家银行都是独立的,你在工行存的钱,不能去建行取。你是招商的卡?对不起,那就别在农行pos机上刷!

这大大增加了交易成本。

于是,在央行的怂恿下,银联成立了,搞了一套 跨行交易清算系统,将各家银行的系统和数据打通,从此往后,你想在哪儿取钱就在哪儿取。

路都打通了,收点过路费也很正常。银联为了多多的推广,招了一帮小弟,他们是收单机构。

收单机构

收单机构的目的就一个,推广POS机。刷POS机产生的手续费,银联、收单机构和银行一块分账。

为了提高准入门槛,银联和央行一商量,搞了个支付牌照,你们花点钱贿赂一下我,哦不,申请一下这个 “支付牌照”,我就准你们上门给商家推广POS机。这也是我们垄断机构的惯用手段哈~

比如拉卡拉、快钱、卡友都是收单机构。现在北京各小区里的小超市,很多都有拉卡拉的POS机。

比如你去小卖部买了100元的辣条,用工行卡在卡友的POS机上刷卡支付100元,餐厅需要支付1.25%的手续费,也就是1.25元,这1.25元按照7:1:2的比例分配给 发卡行(工行)、清算机构(银联)、收单机构(卡友)。

正当银联收钱收到手软的时候,突然遭到两记重拳,一下被打倒在地,这两记重拳来自支付宝和微信。

支付宝和微信

2003年前,淘宝买东西都是线下交付,货到付款。但是这样很不方便,交易成本较高,于是马云跑去找银联谈,说大哥咱们合作吧,我有用户你有技术,珠联璧合!可惜郎有情妾无意,银联对马云爱搭不理。

马云怒了,我银联不过是个修路的,TMD你会修我不会?我不仅修,还收的过路费比你少,挤兑死你!

于是善于构建关系的马云爸爸绕过银联,直接跟各家银行谈。银行也想多挣点钱啊,所以各家银行纷纷给马云开通 “快捷支付” 的接口。

2003年10月,淘宝推出 支付宝,从此在淘宝上的跨行支付变成这样:

也就是你去淘宝买一件100元的商品,是通过支付宝绑定农行卡支付的,这100元实际是付给支付宝的农行对公账户,然后支付宝再从工行对公账户中转给商家的建行账户100元。

可以看到,中间没有银联参与,这是银联挨的 第一记重拳,这记重拳让银联掉了一颗牙齿,这颗牙齿叫电商。

银联掉的第二颗牙齿叫移动支付。

2013年8月,微信推出 “扫一扫” 功能,依靠庞大用户量,迅速把扫二维码这个动作,变成生活中习以为常的一个场景。在此基础上,微信顺理成章的推出线下扫码支付功能。POS机有了对手。

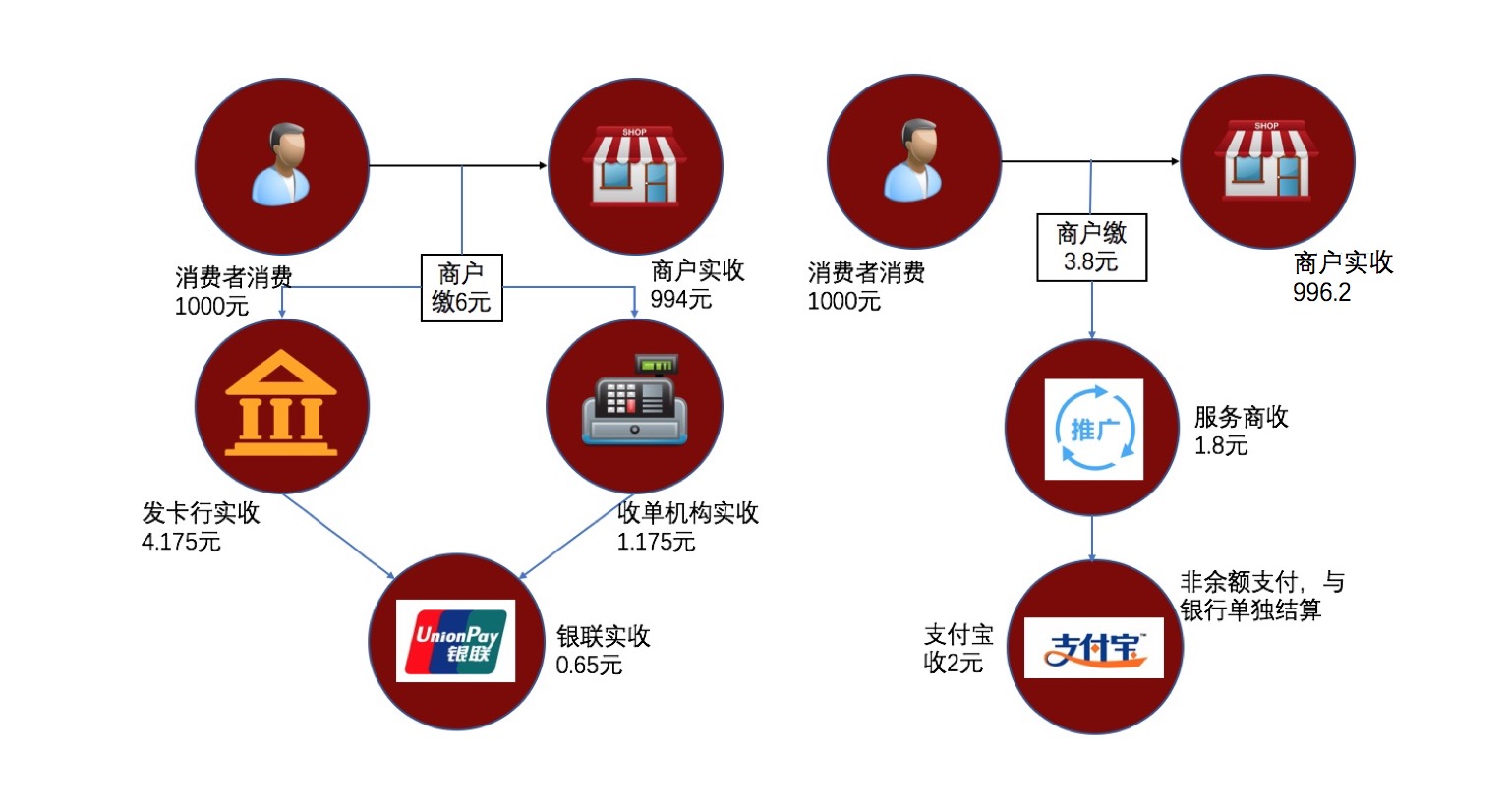

让我们来看一下 刷卡支付 和 扫码支付 分别产生的手续费:

刷卡支付,商户需要缴纳 6元,而扫码支付,商户仅支付 3.8元。

为了迅速扩展线下业务,微信和支付宝都进行了很大力度的补贴,迅速占领了相当的市场份额。

银联被打懵逼之后,吐出一口老血,开始反击,他祭出的武器是NFC支付。

NFC支付

2013年,银联的NFC手机支付产品正式投入商用。

NFC功能不需要网咯,通过类似蓝牙的方式将手机与POS机连接,从而实现支付。苹果的ApplePay就是NFC支付。

但NFC还是被二维码支付打的满地找牙,原因也很简单:

- 用户侧:新产品比老产品的优点➖迁移成本=更换意愿。NFC一点也不比微信、支付宝方便。很多手机还根本不支持NFC;

- 商家侧:需要更换支持NFC支付的POS机,而微信、支付宝只需要已有设备——扫描枪;

- 主管因素:恩,这毕竟是国企再搞,国企的效率,你懂得~

所以,截止到2016年底,NFC安装用户仅2000万,微信的月活是8亿……

不仅在国内,国外的银联市场,也在支付宝的步步紧逼下进一步缩小。目前,支付宝已经覆盖超过226个国家。

结尾

说到这,有些人会担心,如果支付宝以后一家独大,会不会提高手续费呢?

答案是不会。

很多人觉得,垄断会造成暴利,所以会有反垄断法,反垄断调查。

其实,在充分的市场经济中,垄断都是假的,一家企业即使占有100%的份额,只要敢抬高价格,总会有新的企业冒出来抢他的饭碗。

滴滴打车吃掉Uber以后涨价,易到和神州不是跳出来了吗?

真正的垄断是什么?是牌照。没有支付牌照,美团支付做的多好都得被下架;没有电信业务牌照,三大运营商就没有竞争者。

所以,你明白了吗?

#专栏作家#

孙金龙,公众号:金龙聊运营(id:tikuapp),人人都是产品经理专栏作家,专注运营方向,欢迎多多交流

本文原创发布于人人都是产品经理。未经许可,禁止转载。

说得很通俗易懂,后半段感觉意犹未尽,要是能再深入一点就好了,赞赞赞!!!

我是作者,欢迎来我公众号“金龙聊运营”坐坐 😉

薄利多销

在36氪也看过

想问一下作者是出过书吗?看到文章的某些内容和某本书有点雷同啊

你看的哪本书?

互联网金融:风口上的猪

配图“刷卡支付和 扫码支付 分别产生的手续费”中,商户缴费3.8元,商户实收应该是1000-3.8=996.2元,而不是图中的994元。

果然错了,感谢指正,我去修改下

某东才是白条