起点课堂会员权益

起点课堂会员权益一片音乐武林,两派宗师比试: 腾讯音乐VS太合音乐战略对比

两派宗师,两种套路,不过我都很喜欢。

2017年国内音乐版权格局大变天,音乐行业继续大洗牌。据腾讯科技报道,5月16日腾讯音乐娱乐集团(TME)已购下环球唱片中国大陆地区数字版权分销权。谈起腾讯音乐(QQ音乐、酷我、酷狗),一定离不开太合音乐集团。此前,太合音乐集团宣布成为全球最大流行音乐曲库The Orchard的独家合作伙伴;4月太合音乐旗下百度音乐宣布拿下滚石唱片版权;在近期公布的艺恩《中国演艺赛事数据报告》中,太合音乐更是通过操盘张学友、薛之谦演唱会,拿下艾媒演唱会指数TOP10半壁江山。

如果说腾讯音乐是近十年来数字音乐平台发展的青年代表,一路呼朋引伴壮大了音乐流媒体团队,领跑着在线音乐;那么太合音乐集团则作为传统音乐公司的代表,不但见证了华语音乐成长三十余年,还在壮年之时一把将百度音乐揽入怀中,不失时机地进击互联网,音乐独角兽身形全面显现。

至此,国内音乐行业以腾讯音乐娱乐集团(互联网公司DNA+音乐)、太合音乐集团(内容公司DNA+互联网)为代表的两种主要发展模式已然清晰。观察这两家的发展历程,就像在研究两派宗师的拳掌脚法,刚柔并济,各持独门绝技。音乐武林中的宗师比试,既讲究大战三百回合,而非一局定输赢;又讲究竞合博弈,过招后也不伤感情,携手再闯江湖。版权大战的硝烟仍未散去,且让我们来研究,腾讯音乐与太合音乐两派宗师的两种内功心法。

腾讯音乐的大流媒体战略 VS 太合音乐的“六节甘蔗”战略

腾讯音乐的大流媒体战略

大家如果熟悉腾讯音乐的发展历史,不难发现腾讯音乐的大流媒体战略实质就是流量战略。

故事从2016年说起,腾讯旗下的QQ音乐业务与中国音乐集团(CMC)进行合并,通过资产置换股权成为新的音乐集团之大股东。不久,新音乐集团正式更名为腾讯音乐娱乐集团。当前腾讯音乐娱乐集团的业务线主要由QQ音乐、酷狗音乐、酷我音乐构成,拥有超过1700万曲库资源。平台中的流媒体服务各有侧重,QQ音乐主打数字音乐及演唱会直播,酷狗音乐及酷我音乐在数字音乐视听之外还聚焦秀场直播、K歌等服务。依托三大流媒体服务平台及对版权资源的重金投入,同时背靠腾讯产品大矩阵,腾讯音乐已衍生数字音乐专辑、绿钻会员、直播、演唱会等在线音乐服务,斩获超6亿月活用户,付费用户数量超过1500万,并坐实了中国数字音乐领域第一把交椅。

腾讯音乐有意成为“中国在线音乐服务领航者”,且“野心”并非局限于数字音乐视听服务领域。去年,腾讯音乐娱乐集团副总裁吴伟林受访时曾提及:“新集团还会以音乐为主,但不会都是从收听的角度做产品。比如直播、演唱会,我们是想用腾讯音乐去包装周边东西。你知道腾讯最牛的是游戏,我们可能以后会做一些音乐游戏。所以命名为‘腾讯音乐娱乐’最好。”在广度上,腾讯音乐通过丰富有效的版权资源、优化的用户体验,来吸引更多的付费用户及音乐人合作,并供以数字音乐专辑、O2O直播、演唱会等数字服务,屡次创造不俗的音乐付费成绩;在深度上,腾讯音乐依托腾讯集团,将不断与腾讯视频、腾讯互娱等产品进行“泛娱乐”层面的战略升级和整合,前景也令人看好。

坐稳了国内数字音乐领域第一把交椅,为什么腾讯音乐还在不遗余力地砸钱买版权?这背后是由其基因及模式决定的。与传统音乐公司不同,腾讯音乐骨子里就是互联网基因,做的是流量生意,商业模式依赖于培养C端用户的付费习惯并挖掘其消费潜力,包括并不限于购买数字音乐专辑、付费会员、在线演唱会等。而用户对于平台的忠诚度与音乐版权资源数量和质量呈现出强烈的正相关关系。因此,它需要不断地扩大自身的体量、收纳更多的版权资源、并吸引C端用户为情怀花式买单。而越多的用户量参与使用,针对用户的付费服务才能产生更多收入。不难看出,流量是腾讯音乐最核心的生命线。

太合音乐的“六节甘蔗”战略

与腾讯音乐的大流媒体战略不同,太合音乐采取了“六节甘蔗”战略。所谓“六节甘蔗”,实质上是从音乐行业产业链的角度解读了商业模式的延展空间与利益分配。这种做法有点类似京东,通过构建音乐生态以“吃掉更多的甘蔗节数”,即太合音乐心里的算盘不仅瞄准着在线音乐平台这笔流量的生意,还想揽下内容、演出、粉丝等多个领域的服务,有意让资源在整个产业里面用最低的成本最高效的流通。

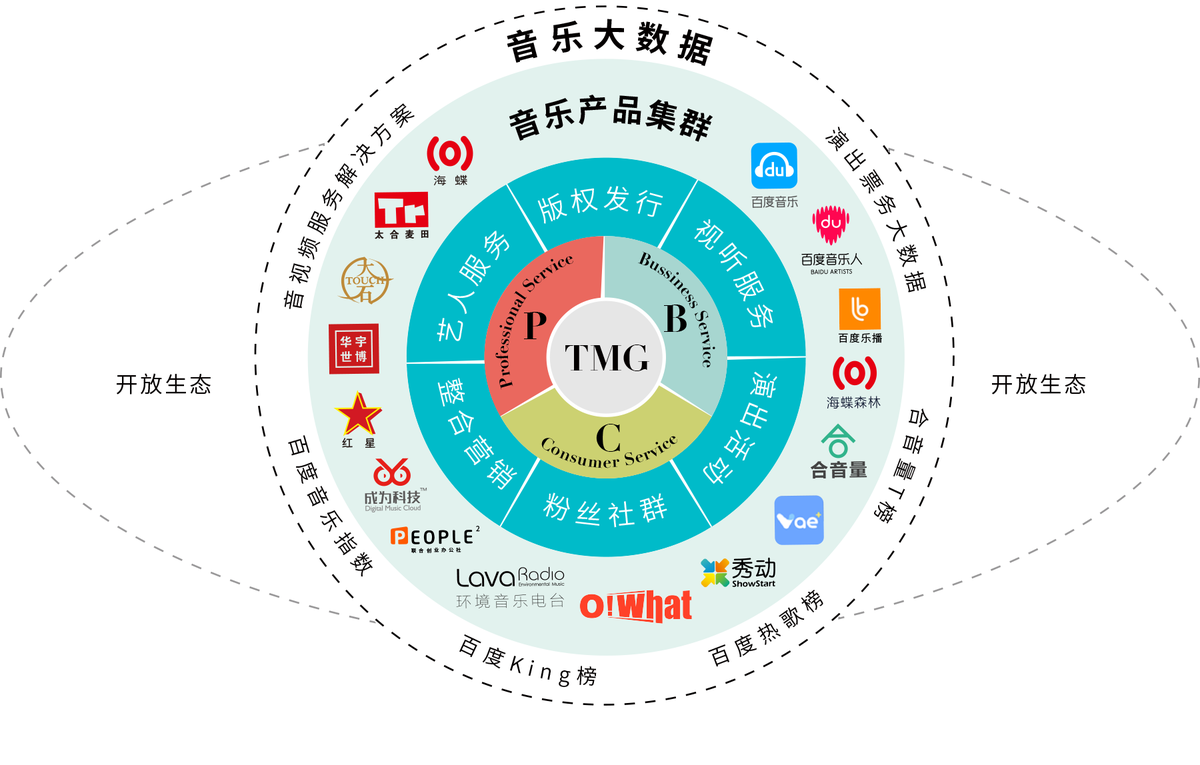

首先从定位来看,太合音乐旨在打造“全球领先的音乐服务提供商”,就突破了“在线”二字,从行业多个层面提供音乐服务。其次从产品资源结构来看,这只庞大的音乐独角兽坐拥2200万曲库,全平台触及用户超5亿,旗下不仅拥有音乐圈的“黄埔军校”(太合麦田、海蝶音乐、大石版权、合音量),还囊括了百度音乐、百度音乐人、百度乐播、秀动、合音量、Vae+等交互服务平台;同时拥有版权服务平台“成为科技”、知名环境音乐电台LavaRadio等多家控股公司,战略投资了粉丝服务平台Owhat、在线娱乐品牌“不要音乐”。此外,太合音乐集团还与数百位知名艺人达成了各种方式的合作,合作艺人包括张学友、郑钧、王菲、李健等等,并吸纳到陈洁仪、薛之谦、许嵩、方大同、张韶涵等著名音乐人强势加盟。在太合音乐立体多维的生态内,分子产品与艺人各式组合,资源、流量共享,数据打通,战略眼光显而易见。正是这种广撒网、深互联的大生态战略,造就了今天的太合音乐集团。

太合音乐通过将根系延伸并深扎内容生产、版权运营、视听服务、演出活动、粉丝社群等音乐行业上下游各个环节,无缝为P端、B端、C端用户提供综合音乐服务,这极大增强了盈利模式的延展性和多样性。身兼内容生产方及版权运营方等多重角色,太合音乐集团的自有版权及代理版权的营收即可强势支撑起其营收的50%以上。

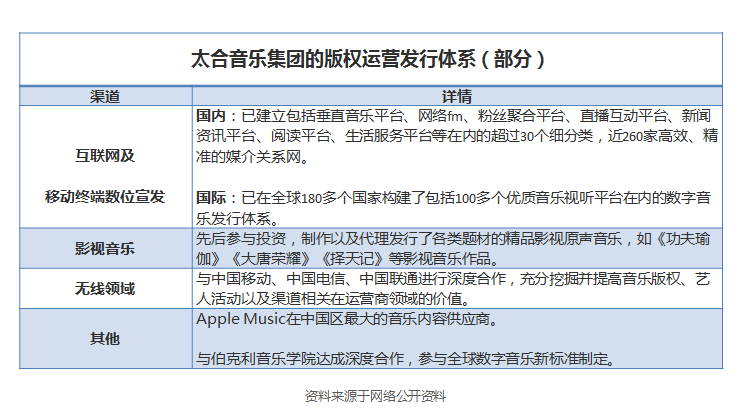

同时,相对于后起之秀(如互联网音乐公司),太合音乐也会更了解如何搭建并运营音乐内容体系及版权分发路径,直击内容公司与音乐人最迫切的需求。以版权运营发行服务为例,太合音乐集团的全球多渠道版权运营发行体系,不仅集音乐版权独家代理、授权发行、宣传推广等业务为一体,版权合作客户涵盖互联网、移动终端、游戏、视频、影视剧音乐、卡拉OK等诸多领域,地域还覆盖到中国、日本、韩国、新加坡、马来西亚、欧美等全球范围。

版权大战后的“危”与“机”,仍须谨慎乐观

开春的版权大战暂时尘埃落定,资本的介入、巨头的涌现、用户的活跃、正版化利好政策的推出,腾讯音乐、太合音乐两类音乐公司发展模式的形成,都让行业感受到盎然春意。但是音乐行业“危”与“机”仍旧并存,下面还是以腾讯音乐和太合音乐两种模式作为讨论对象。

对于腾讯音乐而言,高昂的版权成本将会极大增加运营压力,或将推涨音乐版权价格至新高度。据称,围绕环球音乐的版权战,出价最少的卖家手里也攥着2.4亿美元现金(约合16.5亿人民币)。假设腾讯音乐此次仅花费了16.5亿人民币,音乐版权有效期为3年,QQ音乐付费会员年费为178元。那么要对抵版权成本,单卖QQ音乐的话,得找来约928万个付费用户。当前腾讯音乐官宣付费会员用户数达1500万。在中国音乐用户付费习惯尚未全面形成的背景下,这其中的经营难度可想而知。最后,高昂的版权成本腾讯是会选择自己默默承担还是用户买单?可以预见的是,在盈利压力下,“版权共享”将是不得不为的结果。

另外,借此次与环球合作,尽管腾讯有意帮助环球旗下的Lady Gaga、Taylor Swift等艺人在中国乃至全球市场进行IP产业链拓展,通过全产业链部署宣发、渠道、运营,来全面的升级这些明星艺人价值。但由于并非资深的内容公司出身,腾讯音乐对内容生产与分发、艺人培养与经纪等领域都相对生疏,还需要一定的摸石头过河时间。

而对于太合音乐而言,随着数字音乐的发展,腾讯音乐、阿里音乐等巨头已纷纷在版权资源、流媒体服务、演出活动等领域布局,加速传统音乐公司+互联网的转型、提升产品在单个领域的竞争力、整合行业链条资源已成当务之急。同时,太合音乐集团旗下厂牌、数字平台及艺人众多,打通各个环节使资源顺畅流通、更有效利用音乐大数据服务用户也十分重要。

几点关于音乐行业的思考角度

最后分享几点关于音乐行业的思考角度,以供大家参考:

- 腾讯音乐与太合音乐虽存在一定竞争,但两者间有版权互采等合作,并非鱼死网破的敌对关系,而是在竞合中以截然不同的模式抗衡博弈,共同促进音乐行业的发展。

- 在线音乐的商业模式要找到突破口,还是得回到音乐行业中去想办法。音乐行业的发展包括艺人经纪、内容生产、企划宣发、数字音乐、版权运营、演出活动、粉丝社群等方方面面,并不只是局限于在线音乐。

- 网络音乐平台在争夺独家版权战争中释放巨大能量。独家版权固然份量十足,但版权不该成为阻碍行业发展的瓶颈,而应是行业发展的基本必备资产。在此基础上,大家冷静下来,思考如何架构新的数据标准、正版保护、商业模式、用户体验等等,才能真正有益自身与行业的持续发展。

作者:猫毛卯帽,微信公众号:hirollingmolly;相信音乐改善生活,科技改变世界。

本文由 @猫毛卯帽 原创发布于人人都是产品经理。未经许可,禁止转载

“相信音乐改善生活”极其认同,而且个人认为随着经济水平的发展和个人收入的提高,中国付费用户的习惯的培育是指日可待,而娱乐消费也包含着巨大的消费潜力,而音乐产业也能从这块大蛋糕里面分到一份。

😯 一直用网易的我

哈哈最近虾米更新了版本有试用吗?