起点课堂会员权益

起点课堂会员权益银行类产品,到底适不适合做小程序呢?

小程序好是好,但是各位银行大大们也不是傻子,大家都看的很清楚,腾讯要搭建自己的生态,而各大银行的主营业务还是在自己的手机银行上。

2017年1月9日,微信发布了年度重量级平台“小程序”。 在推出产品的第一天,很多服务企业快速上线了自己的“微信小程序”来抢占这一先机,在金融行业的基金,证券纷纷试水,银行在紧跟其后逐渐推出自己的小程序,四大行以及其他商业银行分别在资讯,服务,功能性产品等领域,根据自己对小程序的理解,结合自己特性,试水小程序。腾讯也把农行的小程序作为范例做了宣传。

那么,银行类的小程序究竟做的怎样?银行类产品到底适不适合做小程序呢?在回答这个问题之前,我们稍安勿躁,不妨先看看银行类的小程序都做了啥?

一. 银行大大们做了哪些小程序

我对市面上的大部分银行的小程序进行了调研,先和大家说下总结性的结论,再和大家具体看看各家银行怎么做的。

从业务线角度来说,各家银行的小程序还是满足于零售业务,对公业务其实并不适合小程序,从零售业务层来分:

- 理财业务:实现理财产品的申购,提现,新用户转化或者网点预约,代表:微众银行(产品购买),农行微服务(网点预约)。

- 信用卡业务:实现信用卡业务的网申,开卡,额度管理,优惠活动,代表:招商银行信用卡,浦发银行信用卡。

- 贷款业务:贷款的网上申请,额度评估,代表:招商银行房产估值。

其实,从业务线维度划分还是比较粗。毕竟贷款缺乏线下场景,理财以及信用卡线下场景丰富,更多的小程序集中于理财服务以及信用卡服务层面,再把这类的小程序进行内容细分,有以下三类:

- 功能类:实现理财申购,信用卡网申,贷款申请等等功能,代表:招商银行,浦发银行。

- 服务类:实现网点查询,网点预约等等功能,代表:农行微服务,南粤银行。

- 资讯类:信用卡优惠资讯,贵金属/外汇信息查询,代表:中国银行牌价,民生信用卡。

我们开始举例,先和大家各大细分领域的银行是怎么做的。

1. 功能类

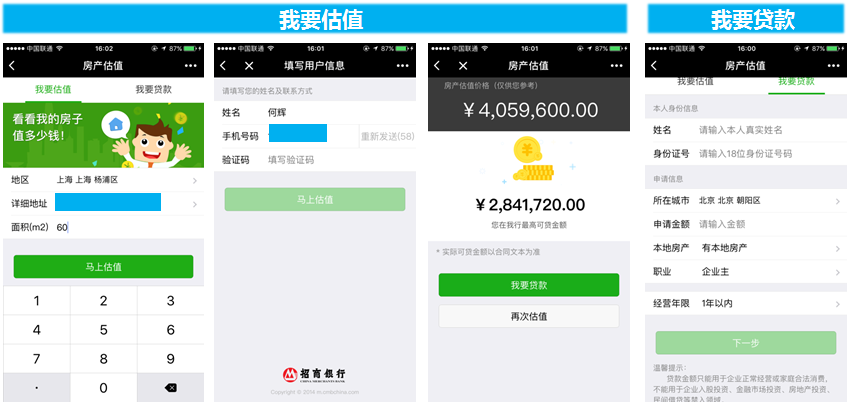

(1)功能类-招商银行:房产估值

招商银行的房产估值小程序,可为市民提供房产估值查询和线上申请房屋抵押贷款。功能分为“我要估值”和“我要贷款”两部分。估值的70%为贷款最高金额,因为贷款项目的特殊性,贷款部分是线上申请,线下会有相关工作人员和贷款用户联系,进行后续认证事宜,因此不能贷款的完全线上化。

(2)功能类-浦发信用卡

浦发信用卡功能较为完善,目前支持功能包括申请账单分期、延期还款、进度查询等。此外,浦发还推出了“签到有礼”活动,可获得信用卡积分或其他奖品(刷卡金、流量、话费、优惠券等)。对于附近优惠,用户可以提前制定活动提醒,通过服务号将活动提醒发出。

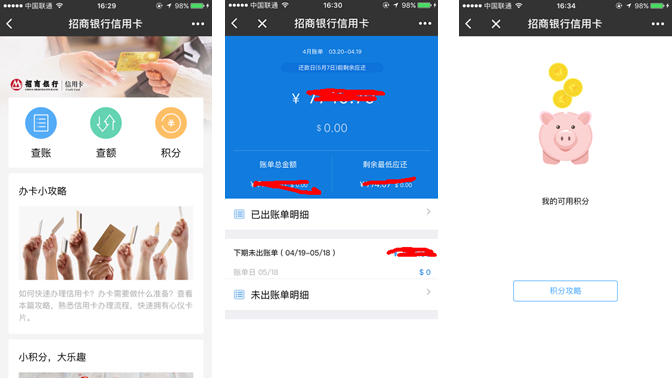

(3)功能类-招商银行信用卡

支持账单与积分查询、额度提升等服务,推送资讯类用卡小知识。目前尚未支持信用卡网申服务。

(4)功能类-微众银行

微众银行主要给用户提供理财类的服务,支持小程序内的注册,实名,绑卡,购买操作,主要分为活期,智存以及定期三个核心产品。

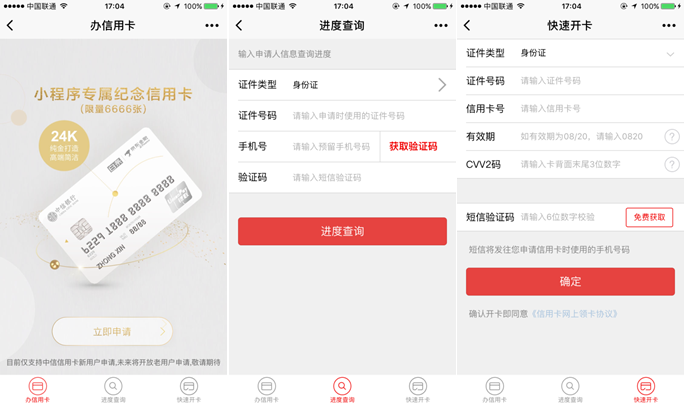

(5)功能类-中信信用卡

中信信用卡支持信用卡网申,进度查询以及开卡业务,也推出了小程序专属纪念信用卡,但是其专属权利和中信信用卡某项卡片一模一样,有一定的营销特色。但是其局限性极大,很难与线下场景结合,和服务号功能近乎类似。

(6)功能类-平安会员宝

平安银行的这款小程序算是小程序界的一股清流了。他解决的核心需求点在于,用户办了商户的会员卡,充值了,但是商户有跑路的风险造成资金损失,基于此,推出资金存管功能。用户可通过微信小程序购买电子会员卡在商户扫码消费。客户购卡资金存放于平安银行,使用电子会员卡每消费一笔,平安银行向商户支付一笔,使得资金安全得到有效保障,当商户跑路的时候,用户的资金由于存管于平安银行,用户可以申请退回。“平安会员宝”已在深圳地区的230多家商户上线,其中包括百果园、春满园、许留山、新斗记、博士眼镜、芳子美容、大生体育、贡茶等各类知名商家。

2. 服务类

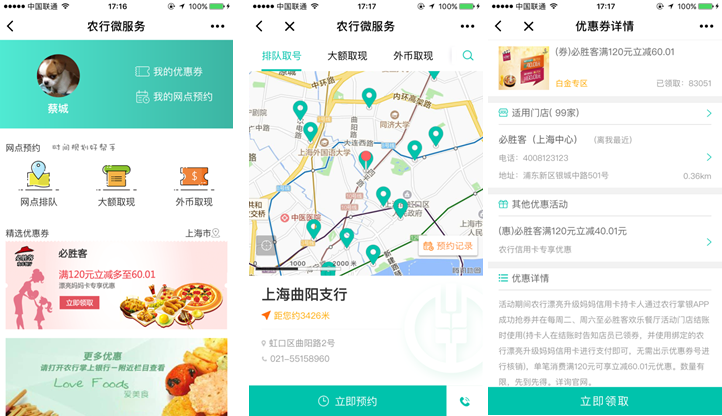

(1)服务类-农行微服务

支持网点排队取号、大额取现、外币取现的预约,以及精选优惠券等功能。可在地图上选择需要预约的网点。

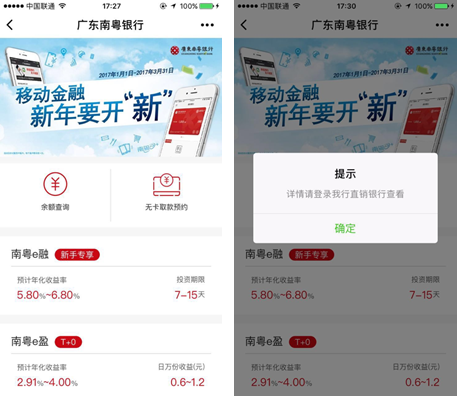

(2)服务类-南粤银行

支持余额查询功能以及无卡取款预约服务,理财产品购买引导到APP购买(如右图),并不能起到很好的引流服务,理财服务略显鸡肋。

3. 资讯类

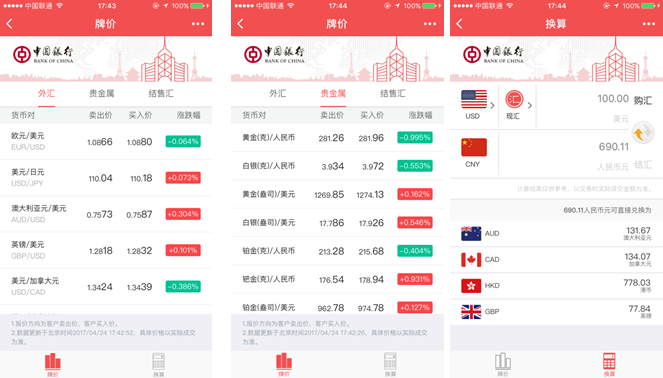

(1)资讯类-中国银行牌价

贵金属和外汇货币对牌价信息查询,用户可实时掌握贵金属及外汇货币对的卖出价、买入价以及涨跌幅动态,但不能支持在线购买,这种高频的理财行为建议还是以APP为主打,否则小程序只能沦为工具。

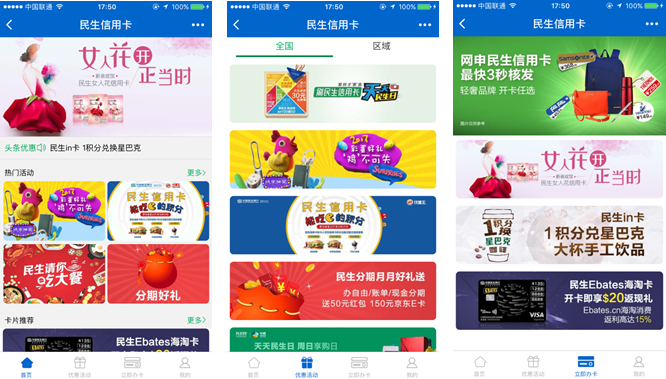

(2)资讯类-民生信用卡

民生信用卡小程序目前是展示信用卡优惠信息,信用卡信息,但是目前不支持小程序的网申,只是资讯类的展示,从目前民生布局来看,未来有向浦发信用卡小程序演变的趋势。

看完了以上大部分小程序的案例,我们不妨可以对市面上的小程序进行总结一下,主要有以下三点:

- 简洁轻便的功能首选:小程序承载的功能均是简洁轻便的功能,或者只承载一个业务方向。

- 多业务多小程序支持:多个业务方向,可以采用多个小程序支持,例如招商银行贷款和信用卡业务分两个小程序支持。

- 工具类,非场景化: 目前的银行类小程序偏向工具类,并没有把线上线下场景统一结合起来。

二. 银行哪些业务适合小程序?

在讨论这个问题时候,我们先要去了解小程序的本质以及目标群体。

对于小程序要干嘛,借鉴张小龙在公开课演讲中重点提到了“扫码买票”的应用场景,我们可以更好地理解微信小程序未来的商业模式:一切涉及到线下到线上的应用场景都可用小程序来解决,所见即所得。我用几个关键词来概括:场景革命,连接一切,商家赋能。

场景革命和连接一切很好理解,马化腾对未来互联网的一个描述便是“连接”,微信以及小程序,显然也与这一目的相关。在连接人与人、人与服务、人与商业方面都已经有成熟的产品和服务,但连接人和物品还进展缓慢。没有被电子化的物品怎么连接?最实惠和便利的入口便是二维码,而小程序就是要做这个连接:把线下场景和线上应用连接起来。举个例子来说,比较火的摩拜单车,用户用微信“扫一扫”扫描摩拜单车上的二维码,将直接进入摩拜单车的微信小程序,只要用户拥有摩拜帐号,登录即可进行扫码解锁等操作来使用摩拜单车。对于摩拜来说,用户无需安装app,只需用微信扫码即可享受自己的服务,获取新用户的门槛骤降,4月份的摩拜单车月活跃用户量环比增速超过200%,新增2400万注册用户。

再来说说商家赋能:了解生活服务类的都知道,线下地推团队的商户开拓是个很重的活儿,市场开拓非常耗时耗精力,但是小程序很好的解决了这一点,可以很轻量的让商户进行自我建设和宣传:只需一个小程序二维码。同时,小程序推出了商家自建小程序模板以及附近小程序功能,提供服务支持和流量支持。

因此,对于银行类的服务来说,具有线下场景的服务和功能才具有开发小程序的意义。那是不是所有线下场景的服务都要去做小程序呢?我们再研究一下小程序的用户特征。

1. 用户群更加偏年轻化

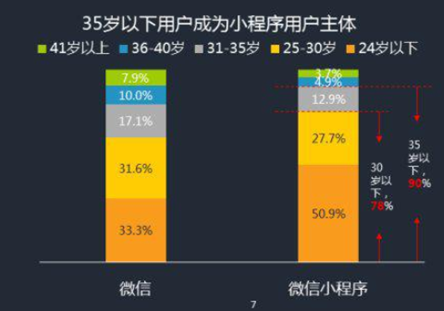

根据QuestMobile《2017微信小程序用户画像及未来趋势分析报告》,小程序30岁以下人群78.6%,35岁以下占比91.5%,占比年轻人对新鲜事物的尝鲜欲望和接受能力较强,因此小程序的用户群更加偏年轻化。

2. 用户群集中于北上广及江浙地区

小程序用户在一二线城市占比明显高于微信,一二线城市占比已超60%。一线城市小程序占比高达26.9%,比微信用户占比高出近70%。在省市别层面,除了一线城市北上广以外,在江浙沿海发达城市占比相对较高。

3. 付费意愿较高,是高价值的消费人群

小程序用户中,高付费意愿用户占比38.2%,中高付费意愿人群占比86%,远超微信用户。

在目前经济下行的大形势下,对公业务越来越难做,大部分银行开始进行零售转型,看一下银行目前的零售业务,结合一下小程序的本质以及用户特征,不难发现,小程序比较适合2种,银行服务以及信用卡业务。

- 银行服务层面:银行都有自己的线下网点,对于网点预约,网点搜索等低频功能,能够帮助客户节约更多的时间,让客户感受到更好的服务。

- 信用卡层面:信用卡具有天生的线上线下打通的优势,线下消费场景和线上优惠进行结合,比如在餐馆进行消费,扫一扫小程序二维码,在该店用信用卡支付五折或者可以使用优惠券优惠。拿张小龙举例的加油场景来说,例如某行的车主类的信用卡,加油八八折,那么直接拿手机扫二维码,用该行卡信用卡支付,直接优惠。

三. 银行类小程序的风险点

当然,银行如果做小程序,风险点还是有的。

- 数据风险:银行是金融行业中最讲究风险控制的。小程序做为一个新兴事物的出现,安全级别是否达标,但微信小程序究竟在安全性上究竟可以做到什么样的程度,这些其实都是未经测试的,因此在用户账户,一类户信息以及交易流水等等,其实很不适合放在小程序上。

- 监管风险:银行是受银监会强监管的,如果一旦发生用户信息泄露,银行卡盗刷现象,根据某些领导的尿性,一刀切政策也会发生,银监会可以以各种理由要求下线所有银行类的小程序,有鉴于之前的证券类,基金类的被监管强行下线交易功能可以看出,监管风险依旧存在。

- 平台风险:银行类的小程序会有一些引流,分享类的机制,那么如果在和腾讯没有非常强的合作背景下,完全有可能被戴上诱导分享等等高帽子,那么腾讯会随时对你进行封杀。因此,在腾讯的生态里,要遵循腾讯的规则,一旦腾讯耍起流氓,你也无可奈何。尤其在银联推二维码支付的情况下,各大银行的扫码支付和微信支付抢占线下蛋糕会愈演愈烈,微信会不会借此摆上一道谁也说不准。

小程序好是好,但是各位银行大大们也不是傻子,大家都看的很清楚,腾讯要搭建自己的生态,而各大银行的主营业务还是在自己的手机银行上。从品牌和长期来看,银行应该利用小程序增强服务体验;但是从运营以及短期效果上来看,小程序只是目前业务的补充,所以要充分了解自己业务哪些适合小程序,并不是什么业务都往小程序上搬。

#专栏作家#

大城小胖,互联网金融高级产品经理,人人都是产品经理专栏作家,坚持从商业,人性,数据三维一体审视互联网,欢迎交流。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

已关注,收藏,希望可以转载,放心非盈利目的,仅仅是对我们金融行业内部传阅

😯

平安会员宝这个模式挺创新的,但进去里面发现销量一般。上线应该有半年了,很多卡销量只有1张。存管的资金要不要付利息给商家?否则商家就没有动力去推。这个模式极其依赖商家这个渠道,商家没动力这个产品就根本不可能做大。

已加入微信公共号白名单,可以转载