起点课堂会员权益

起点课堂会员权益微信支付凶猛出动,支付宝钱包还能做自己么?

说支付宝钱包像微信,支付宝的同学们八成是不爱听的,两家如今打架打得不可开交,这话听起来有黑支付宝之嫌……可是,当我打开支付宝钱包,发现它3/4的界面都被公众号占据以后,又实在不免会联想起微信。

互联网的产品,互取所长,司空见惯,也无可厚非,如果能青出于蓝,也是致胜之法;但是,我一直困惑,复制公众号模式,像微信,这对于支付宝而言,真的好么?

公众号的诱惑

除了余额宝和线下的当面付(包括声波和二维码),应该说支付宝在过去这大半年里干得最起劲的就是公众号了,其他不说,就凭它在首屏里占据的位置,也足以看出支付宝对其的重视程度。

公众号这东西,确实很有诱惑力:它跳开很多环节,将企业和消费者直接联系起来,如果做得好,渠道价值不言而喻;而且,由于它能承载许多App的一些轻量级功能,是个很有平台气质的东西。所以,在业界,尤其在媒体眼里,公众号真的是特别牛,想象空间巨大,商户都应该去开,公众号貌似有着把传统广告,callcenter,甚至线下网点都干掉的超凡能力,它是移动电商的入口,是O2O的中枢,是流量分发平台,是各种……

我相信,正是这种诱惑力让支付宝在公众号上倾注了很大精力。尤其是外界现在普遍认为阿里在移动端的入口能力上落后于腾讯百度,公众号对支付宝的诱惑力想必就更大了。

公众号真这么牛么?

问题是,圈内许多人觉得公众号很牛,圈外呢?普通用户也这么觉得么?

你有多少小红点存着没消灭了?有多少是为了领个优惠券关注了,然后就再没打开过的?你会用服务号里的菜单么,真在里面抽过奖,买过东西么?

有时候,去小白中间走走,真心困惑啊,如果我周边的人都是微信的典型用户,那一多半的公众号真的都可以歇菜了。当然,也有可能我的体验和调查不准。但起码,我觉得公众号在用户层面的火爆程度远不如在舆论层面。(PS:自媒体另算,这和企业公众号属性相差太大)

这种差距,我觉得是源于落地操作层面,公众号无论对用户还是商户,门槛都着实不低。

用户这头,如今是严重信息过载的时代,公众号里大量的信息推送,用户其实很难消化,而且,如果要弄点会员功能啥的,公众号的交互过程也是比较复杂的,小白用着不顺手。企业这边,其实真正容易做好的企业公众号,往往有个特点,就是用户对该企业售前售后的服务有强需求,比如银行、航空公司,比如小米、OPPO这样的手机厂商,因为作为社交工具,微信确实很适宜做客服。

而如果没有这种先天优势,用户对其客服一环的需求不强,不高频,企业要做好公众号的难度就很大了;一个俩月去一次的餐馆,除了订座,我们还需要什么客服么,叫大厨教你做菜啊?大部分商户,其实很难找到好的客服点,或者没那个耐心和能力做好客服,于是只能转为营销,而一切入营销,又很容易招致用户反感。在腾讯入股点评的发布会上,刘炽平也坦言,很多商家的IT能力不够,要做公众号很困难,这也是他们入股点评的原因之一,希望通过点评的产品让线下商家更容易地进入微信。

所以,公众号是很诱人,但我感觉,其局限性也不小,是个看上去很火,但商业上还没有被验证为成功的东西。支付宝真的对公众号这么有信心,就决心押宝在上面么?

做公众号,支付宝会很累

退一步说,就算公众号真的前途灿烂的,支付宝要抢微信的生意,也会耗尽心力。

微信有一点确实是得天独厚,那就是它的通讯属性和手机天然契合,所以打开频率高,用户停留时间长。有了这个基础,用户去探索这个App里的各种新东西的可能性就比较大,而用户用公众号去和商户对话互动,和微信这个产品本身的逻辑也比较契合。

但支付宝不同,支付宝是个极简的支付工具,用户进来的目的性很明确,干完就撤,想改变用户习惯,让他们打开支付宝钱包,然后在公众号里慢慢逛,慢慢看,太难。

另一方面,微信公众号起得早,如今又势头正旺,大部分商户必然将主要精力都用于运营微信公众号,而不是支付宝的,加上围绕微信公众号已经崛起了一批第三方营销公司,生态已成,要把这个生态转移到支付宝身上,也很难。

这样一来,势必会影响支付宝公众号的质量,当然,做得比较认真比较好的,也有,比如美宜佳,但是大部分我关注的支付宝的公众号,像美特斯邦威、布丁酒店、麦咖啡等,给我感觉,都是在凑数,更新频率不高,体验也着实不敢恭维。

比如麦咖啡和来伊份的公众号,竟然就是链接到他们的天猫旗舰店,那我不如直接开手机淘宝啊,那里东西还齐全点,交互体验还好点……用户为啥要从支付宝进?我也试过用布丁酒店公众号订房,真心觉得用携程、去哪儿、甚至用团购,哪个都比用公众号的体验好。

花上比腾讯多几倍的力气,去做公众号,在媒体,在圈内,倒是能给支付宝加点分,因为支付宝向他们证明,微信能实现的,支付宝也能,可是,在用户这端,这东西真刷出存在感了么,真给支付宝加分了么?

还记得为什么出发么

支付宝如今和微信已经杀红了眼,不知道还记不记得自己当初为什么而出发。

支付宝给自己的App取名“钱包”,目标是做一个精致的电子钱包。我第一次听支付宝完整描绘这个构想,大概是去年此时,彼时微信支付连影子都没有。我个人很喜欢这个构想,因为它不是不切实际的天马行空,确是用户所需,也有可能实现。

什么是电子钱包,就是很像实体钱包,又强于实体钱包。它一样可以存钱,但能管理比实体钱包更庞大的资产;它一样可以付钱,但能突破实体钱包当面收付找零的局限;它一样可以收纳卡券,但能唤醒很多实体钱包难以激活的隐性资产,比如那些压箱底的会员卡、优惠券,那些我们自己都不知道的XX积分。

现在,一年过去了,当用户们面对一个公众账号占据主体的App,不知道有多少人能直观地感觉出来,这是自己的电子钱包?

存钱一项,因为有余额宝,很好,任务超额完成;付钱,线上部分没有问题,线下部分,由于线下环境的复杂性和用户习惯的培养需要时间,所以目前正在艰难推动中;卡券,这基本被边缘化了,由于首屏被公众号占领,所以这个和钱包属性很贴近的品类只能被藏到探索频道里,普通用户应该很难发现,而且,来看体验:

会员卡更扯,居然只有两张。长得丑就算了,关键,谁能告诉我,这卡该怎么用??

弱化卡券,把主要精力投放在公众号上,支付宝或许有自己的战略考量,也或者是在商务层面,卡券的难度比公众号更大?但无论如何,我担心这样做会让钱包变得复杂,甚至有些偏离电子钱包的跑道。

弱化卡券,把主要精力投放在公众号上,支付宝或许有自己的战略考量,也或者是在商务层面,卡券的难度比公众号更大?但无论如何,我担心这样做会让钱包变得复杂,甚至有些偏离电子钱包的跑道。

支付宝可以做自己么?

不够像钱包,反而有点像微信,这是支付宝钱包现在给我的感觉,而在这背后,我会觉得……支付宝是不是有点自信不足,不敢做自己呢。

但是,支付宝为什么不能更自信点呢?微信连接一切,是很牛,但是支付宝做成个精致的电子钱包,难道不牛么?

马云最新的那封内部邮件,当然,其实是公开信了——有句话我觉得很对:

“我担心的不是腾讯红包对我们的压力,不是没有一个或几个层出不穷的入口,不是能不能开发杀手级的数据产品。而是自以为是的良好感觉或过度关注竞争压力让我们迷失自己,忘了做自己擅长的事情。”

支付宝究竟擅长什么,适合什么样的道路,这是个值得思考的问题,其实支付宝的属性原本就与微信不同,适合微信的模式未必适合支付宝,反之亦然啊。

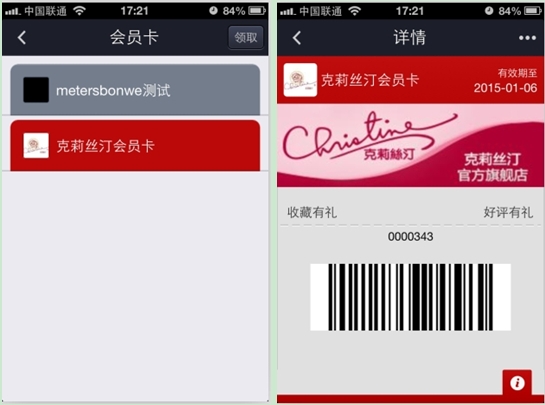

支付宝最新上线的一个公众号,海王星辰,我试用了下,其中有一个会员中心,打开后是会员卡,关注公众号就自动给了我一张会员卡,我在支付宝留的姓名和手机号也自动显示,如果你有老卡,可以输入卡号来绑定进支付宝。来看两张截图:

左边是公众号界面,右边是会员卡界面,各位觉得,哪个小白更容易理解,容易上手,哪个更适合钱包这个App,我觉得是后者,反正以我的智商,后面的我拿到就会用,前面的就……所以,我不是反对支付宝做平台,做入口,只不过,我觉得,支付宝可以建自己的模式,不一定要走微信的路数,比如用卡包代替公众号列表,用户会不会更喜欢?支付宝值得思考一下,用户究竟希望支付宝钱包长什么样,是像微信还是像钱包?

左边是公众号界面,右边是会员卡界面,各位觉得,哪个小白更容易理解,容易上手,哪个更适合钱包这个App,我觉得是后者,反正以我的智商,后面的我拿到就会用,前面的就……所以,我不是反对支付宝做平台,做入口,只不过,我觉得,支付宝可以建自己的模式,不一定要走微信的路数,比如用卡包代替公众号列表,用户会不会更喜欢?支付宝值得思考一下,用户究竟希望支付宝钱包长什么样,是像微信还是像钱包?

一年前,支付宝同学描绘的电子钱包蓝图,让我一直期待自己以后可以不用带那一摞的会员卡和优惠券在身上了,因为它们都可以储存在支付宝钱包里,走到哪里我都是VIP;我手机的积分、银行卡的积分,这些以前被白白浪费掉的隐形资产会在支付宝钱包里被激活;我买的机票、电影票、门票,也都可以收纳到钱包里,刷个手机我就可以值机,可以入场。可惜这些都还没有很好的兑现。

一个精致的电子钱包,一个牛逼的个人金融入口,这是我作为普通用户,对支付宝的期待,而且,我也相信,这个概念放到资本市场,未必输给微信。

马云说,阿里是坐拥金山,应该精打细算,听着像句大话,我倒觉得这是一句实话。对于支付宝,C端累积了十年的用户信任感和使用习惯,这是多大的财富啊;B端,阿里系的资源支付宝都用好了么,淘宝天猫的卖家不会不乐意发卡券吧,新浪微博、丁丁优惠、美团,这些都不是白入股的吧。写此文前,我用美团买了两张电影票兑换券,买完美团提醒我说可以放入Passbook,却没有说可以放入支付宝钱包,这现成的资源,浪费了不可惜么?

蔡文胜曾预言,50%的App可能会被微信干掉,我很认同这个判断,微信有这样的巨大价值,可是,这话反过来解读,还有50%的App微信干不掉。确实有很多人在微信里完成了好多事儿,但也有很多用户根本不知道微信可以干这些,也有很多人不习惯、甚至不喜欢在把所有事儿都挤在微信里,尤其是一些相对较重的事儿,比如资产管理。连新闻客户端,微博都没被微信干掉,支付宝的情况有那么危急么?

所以,真心觉得,支付宝,做自己吧,何必像微信呢。

【原文来自于虎嗅网】

- 目前还没评论,等你发挥!