本文作者崔兴龙(@BacchusEyes),易居中国副总裁兼乐居互联网集团CTO。在他看来,未来 2 年,将是房产、家居、汽车、旅游、教育和医疗等垂直领域洗牌的重要 2 年。当前,这些垂直领域面临诸多困境:一,O2O 商业模式还不清晰;二,流量入口被互联网大公司把持;三,对商品的生产掌控力度不够,议价权受限;四,来自互联网金融产品和支付平台把持垂直领域现金流的压力。不过,作者认为,虽然面临诸多困境,这些垂直领域还是有翻盘机会的,比如通过与巨头公司合作构建消费场景来导流,发力支付交易环节,形成利益链和资金链闭环。

经常听人谈及垂直领域的颠覆与创新,那么何谓垂直领域?做一个限定,垂直领域,指的是房产,家居,汽车,旅游,教育和医疗等大宗非标准化的消费品领域。针对这些商品的购买,占据了我们日常生活中消费金额最大的部分。相对快销品,这些大宗非标商品的重购率不高,而且离互联网似乎很远。但笔者判断,未来几年出现颠覆性变化的行业很可能出现在垂直领域。

一,垂直大宗消费品领域的“困境”

困境一,把概念当方法

不可否认,今天的互联网已经改变了我们生活中的方方面面,从找人,找信息,找商品,甚至到找人借钱,互联网都给我们提供了较好的解决方案。作为日常消费中线下链条最长,复杂度最高,金额最大的大宗消费品领域,自然也不可避免地走向互联网化。

想必 O2O 概念的提出者,也绝不会想到在中国,这个概念会衍生出如此众多的商业形态。从最初的“千团大战”,再到对传统领域的不断渗透,互联网似乎吸引了来自房产、汽车、旅游,甚至是医疗和教育领域的各类实践者。似乎因为 O2O,互联网离传统行业更近了。然而,仅仅不到 3 年,再谈 O2O,大家想到的不再是机会,而是反感,一种对概念过度包装后的反感。

让我们仔细拆解下 O2O 的链条,所谓 online 的部分,大家把他定义为引流,而 offline 则是实现线下原有的服务。很多公司做了几年 O2O 的事情,最终发现,online 竟然变成了一个新形势下的广告入口,offline 却一样活没少干。久而久之,很多传统领域的老板会认为,所谓的 O2O,无非就是将广告搬到了手机上,弄个微博,微信公众帐号而已 。 online 和 offline 彻底被割裂成了两张皮。这说明什么?

一是行业的发展现状还不足以催生商业模式的变革,那个临界点还没到。二是我们的危机意识太薄弱,不懂得远虑近忧的道理。

困境二,入口在别人手里

下面我们先看一张图,

如上图所示,几个行业的互联网公司,要完成 online 和 offline 的布局,大致要完成的路径是:引流—转化 — 交易 — 服务几个关键步骤。这些步骤未必严格分割开来,有些时候是重叠完成的。

除了“垂直领域的线下场景”(例如:用户自己走进家居馆购买商品,或自动走进旅行社、教育机构购买服务)这个入口还在各自行业手里外,真正的上游导流核心入口其实已经被人把持了。在 10 年前,这并不可怕,因为彼时的互联网革的是传统媒体的命,它的触角还没深入到我们的生活里。只要收点广告费,完成几次活动就 OK 了。

但时至今日,这些入口要的不单单是垂直领域的钱,还在图谋垂直领域的“命”。这并非危言耸听,为了自身的利益空间不被压榨,这些入口一定会想方设法深入到生活的方方面面,当相对标准化的商品(例如:3C 数码、衣帽鞋袜等)逐步被吞噬后,我们生活场景里的另外一部分,买房,买车,教育,甚至医疗等等也将逐渐被放上巨头们的餐桌…

困境三,生产商品的不是我们

更隐忧的是,除了用户入口,真正生产商品的领域,例如汽车制造、房屋建设及装修、培训学校、制药厂、医院等等资源,垂直领域内的公司对其掌控的力度非常有限。以前大家争论“渠道为王”、“内容为王”还是“商品为王”,其实这些说法在特定的时期都对,但核心还是“用户为王”。给用户带来的价值越多,你就越接近行业老大的位置。

但是如果,对商品的生产掌控力度不够,自身的渠道价值又不够强,那么必然导致议价权的受限,最终给用户带去的价值也就缩水,而由此又会导致渠道价值的进一步降低。这就构成了一个恶性循环。

困境四,互联网金融及支付平台的杀伤力是致命的

再举个例子:

某人想买一辆 30 万的车,从百度或者微信找到了相关的网站或者应用,通过查看车型、价格、销售地点等信息后,决定购买。这个时候,突然发现缺 10 万块钱的资金。如果此时,微信支付、支付宝又或者平安银行给你提供一个 5 年,0 利率的金融产品(前提是,你需要把剩下的 20 万通过支付宝或者微信支付作担保交易),如果是你会如何呢?

如果是我,我会选择这个 5 年 0 利率的金融产品…

这个故事的结果在告诉我们:当垂直领域的现金流被互联网金融产品和支付平台把持了以后,这些垂直领域的领头羊,慢慢地,就会变成打工者。

当然,今天说这些,还有些耸人听闻的味道,因为无论汽车还是家居,抑或是房产、旅游和教育等领域,行业的领头羊们都还活的很好,而且在可预见的未来几年内,也会活的很滋润。因为除了他们在各自产业拥有的精准用户和数据的积累之外,还有很多其他门槛和一点 Under Table 的东西。这些竞争壁垒不是单单有流量就可以颠覆的。况且在这些领域,服务端绝大部分在线下,经过多年的深耕和沉淀,这些公司已经积累了足够的人才,资金和人脉。

另外一个很重要的原因是,在大宗消费品领域,虽然用户的重复购买率和重复消费的次数都不高,但胜在每一笔的单价足够高,利润空间相对较大。这些都是领头羊们目前还活得很好的原因。

二,”颠覆”刚刚开始

“颠覆”是近期很热门的一个词汇,大概在过去 2 年里,移动互联网的飞速发展,带来很多不确定性,造成了一些恐慌和焦虑。笔者认为,远远不只焦虑这么简单。对于很多行业来说,其实是颠覆的前兆。而这次变革,比十几年前的那次更加激进和激烈,如果不积极应对,有些垂直领域的公司在 2 年内必将被迅速洗牌出局。

到今天为止,日常生活中,被移动互联网颠覆最多的不是办公,不是每天收发邮件,不是投资理财,不是写投资报告、写代码,不是做图等工作场景,而是类似购物,交友,游戏,看新闻,找饭馆,找房子,看旅游攻略,订机票,查询汽车信息,看视频等偏娱乐化和生活化的场景。而这些场景,很多和我们大宗消费品领域的场景高度重合。而移动互联网时代的核心入口,还是在那几家巨头手里,在 PC 时代存在的困境,今天依然存在。

“颠覆”之一,单纯的引流已不解决问题,消费场景的构建才是出路

人们接入互联网时的场景,逐渐由静态转为动态,由简单变得复杂。

导流的方式,从之前的百度买流量,腾讯买入口、包频道,微博养大号的简单粗暴,逐渐过渡到“通过构建消费场景”来实现。

为什么是这样呢?原因在于,如果用户获取信息的成本极低,那么用户对信息的依赖度和忠诚度也极低。这最终导致,用户在你的平台完成转化直到最终交易的门槛变高了。

“微信们“意识到了这个问题,那就是”消费场景的构建比引流有效也更加重要“ ,微信和“嘀嘀打车”的合作以及入股大众点评,目的都是在利用这两家公司在垂直领域消费场景的构建能力来撑起微信作为移动互联和移动支付平台入口的价值。微信在布一个大局,下一步必将与人们最常见的衣,食,住,行,吃,喝,玩,乐等领域的公司合作,共建消费场景和生态圈。

这个概念说起来可能比较虚,我们还是以买汽车举例子。

假设某汽车网站 A 在微信“我的银行卡”里加一个“买车”的入口,这短期内会让 A 公司的流量增加。A 公司会通过线上线下各种营销手段转化用户,一直到线下完成汽车的购买并继续后续服务。但这步棋,绝不会是杀手锏。

为什么这样说?因为用户对微信的认知还是在聊天工具和交友工具上。虽然微信和衣,食,住,行,吃,喝,玩,乐人们日常的生活化场景很接近,但它还是需要和其他垂直领域的公司合作,来共建整个消费场景,以实现用户的培养,而不单单依靠引流等常规的手段。这里要特别说明的是,对于买车,买房,装修,教育,医疗等和微信的认知有较大差异的场景,就更需要去构建一个完整的消费场景让用户完成交易和线下服务。

所以,笔者认为,在垂直领域内的互联网公司,哪家能最先和巨头公司们共同或者独立完成用户消费场景的构建,哪家就能 “颠覆”行业里其他公司。否则,危矣。

“颠覆”之二,对垂直领域互联网公司而言,互联网金融不是入口,而是危机

互联网金融最近被提及的概率非常之高,大家都在齐声喝彩,似乎很多垂直领域的互联网公司都找到了翻盘别人和做大抓住入口的机会。冷静下来想想,其实不然。入口不在手里,资金量比不上巨头,更比不过类似平安这种超级土豪的公司。那么,有什么理由对互联网金融欢呼雀跃呢?

当用户想投资,或者缺钱了,他首先会想到的一定是大公司,因为资金及品牌实力更让人放心。加之已经积累的用户习惯,可以较低成本地转化用户,这是巨头们的优势。

对于大宗消费品的垂直类公司来说,互联网金融的危险的确存在,但也依然有翻盘行业内其他竞争对手的机会。

第一步,要在公司原有能产生交易的点上发力,完善公司在互联网金融上的产品链。还是拿汽车网站 A 公司举例。

A 公司和很多 4S 店搞了电商或团购,通过各种优惠和抵扣的方式,把资金沉淀在自己的平台再转化出去,如果遇到置换或者资金有缺口的用户,只要提供贷款的利率和其他互联网金融巨头相当,放款也够快,就能受到用户的青睐。同时更关键的是,它可以帮助用户完成贷款之后买车的一系列手续和服务,这样,用户在你的消费场景里,就没有理由跳到其他互联网金融公司里去完成这个贷款的业务。

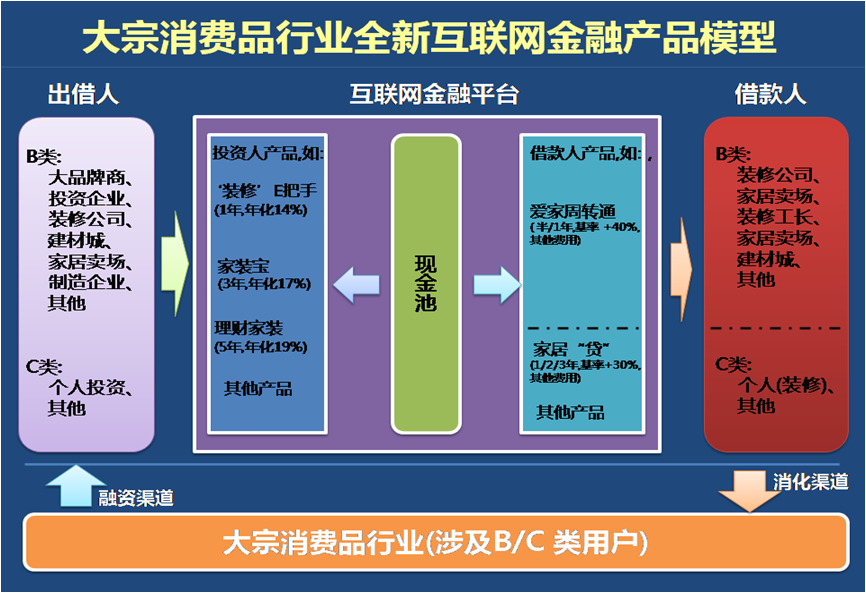

第二步,对于行业里要放贷的一些人和机构,可以推出和自己领域相关的放贷金融产品,这些钱可以放到资金池里,渗透到整个产业链的 B 端,如生产,制造,物流,售卖等节点中去。如此打法,通过利益链条,资金链条,结合 B 端和 C 端,才有可能守好自己的阵地和“颠覆”行业里其他的领头羊。

具体产品以家居行业为例,大宗消费品互联网金融产品大概会是这样的模型:

结束语:

对于大宗消费品这个垂直领域而言,“颠覆”不会是一天,一年就能完成的。互联网对传统行业的渗透和改造,是大势所趋,充满了风险和机遇。未来 2 年,将是这些领域里洗牌的重要 2 年,只有尽早构建属于自己的用户消费场景,逐步形成一个行业的利益链和资金链的闭环,才能构建最好的防御壁垒,防止被巨头颠覆。同时,也才可能颠覆巨头。

来自:36kr

起点课堂会员权益

起点课堂会员权益

职业体系课特权

职业体系课特权

线下行业大会特权

线下行业大会特权

个人IP打造特权

个人IP打造特权

30+门专项技能课

30+门专项技能课

1300+专题课程

1300+专题课程

12场职场软技能直播

12场职场软技能直播

12场求职辅导直播

12场求职辅导直播

12场专业技能直播

12场专业技能直播

会员专属社群

会员专属社群

荣耀标识

荣耀标识

很好的文章