起点课堂会员权益

起点课堂会员权益为何各类互金平台都打造投资管理分析工具?

本文作者将与大家分享各类互金平台都打造投资管理分析工具的原因。enjoy~

互联网金融在国内经过近十年的发展,行业格局雏形已现,行业分化明显,两类头部公司继续高歌猛进,拉大中小型公司的差距。

其中一类是传统金融互联网化,凭借原有的品牌影响、风险甄别、金融产品开发等优势,抢占先机推出互联网金融平台,代表性平台是背靠平安的陆金所。另一类是基于互联网平台开展金融业务,凭借流量、互联网技术等优势,获取传统、以及挖掘新理财用户的平台,代表平台是阿里旗下的蚂蚁财富。

根据媒体报道,东方财富旗下的天天基金曾是基金线上代销渠道的霸主。但随着蚂蚁财富的快速发展,受到的挑战越来越大,用户在流失,销售额不断下降,东方财富发布的2017年半年报显示,上半年净利润为2.6亿元,同比下降22.77%。

以多元化布局、技术创新为突破

在互联网用户增长放缓,流量获取成本增高的背景下,多数中小互联金融平台,面对这两类平台的挤压,选择两个方向突围。

第一个方向是商业模式拓展,业务多元化布局。东方财富面对强劲对手时,不仅与工商银行签署了托管业务的全面合作协议,提升投资者的用户体验和业务效能,还使用2亿超募资金投资设立小额贷款公司,通过多种金融服务来吸引用户。

第二个方向是技术创新,在行业内比较火热的就是以理财魔法为代表的智能投顾。但目前由于获客成本高、技术和数据基础薄弱、金融牌照等因素,无法实现真正智能投顾,使该领域属于早期阶段,短时间内难以加速平台的发展。

因此,有些互金平台在认准智能投顾方向的同时,开发辅助用户投资管理的智能化工具,如辅助用户做基金投资决策的基金决策宝,以此低成本获取用户,提升商业变现能力,同时为进一步实现智能投顾做好铺垫。多元化业务布局需要充足的资金,加强实力背景,而投资管理工具开发投入成本低,对于一般的中小互金平台有实力尝试。

工具能提高用户粘性、积累用户数据、降低获客成本

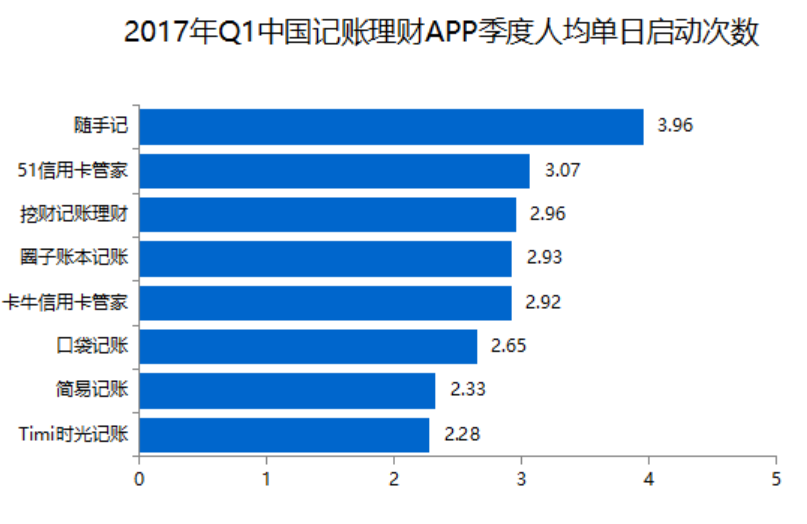

目前互联网投资用户多数热衷固定收益的理财产品,其中不小的比例是利率敏感型,因此容易受到收益波动,转移到其他理财平台。通过使用工具,使用户产生财务数据,提高其转移成本,增加粘性。例如记账工具,根据Analysys易观发布的《中国记账理财APP移动市场季度监测报告2017年第1季度》数据显示, 记账理财APP移动市场用户人均单日使用时长在30分钟左右,人均单日启动频次集中在2-3次区间,这些都是纯粹的理财产品销售平台无法企及的。大部分互金平台通过每日签到、游戏、短信提醒等方式,提高用户的活跃度,但还是难以与记账软件相媲美。

智能投顾虽然是早期阶段,但是众多互金平台未来发展的方向,其发展的基础之一是数据,工具能记录收集个人的消费、资产、交易行为等数据,有利于互金平台能更好的甄别用户特征、建立全方位的用户画像,从而提供更精准的理财产品和方案,实现用户利益的最大化。

工具用户获取的成本远低于直接获取购买理财产品的用户,曾有一家用户量上亿的工具平台的工作人员对外透露其单个客户的获取成本只有几元钱,这与互金平台获客成本高达上千元相差甚远,有业内人士指出广告获客的成本难以被单客贡献收入覆盖,按年化费率1%计算,人均AUM在10万元以下都难以在一年内回本,而人均AUM在10万元以上的平台寥寥无几。其中原因之一可能是工具使用相比于直接购买理财产品的风险要小很多,网民愿意尝试使用的缘故。在这个使用过程中逐渐培养信任感,然后向用户出售理财产品,这有利于提高转化率。

工具两大分类与差异

目前市场上的工具(除支付工具以外,此领域格局已定,就不展开分析)主要分为两类:

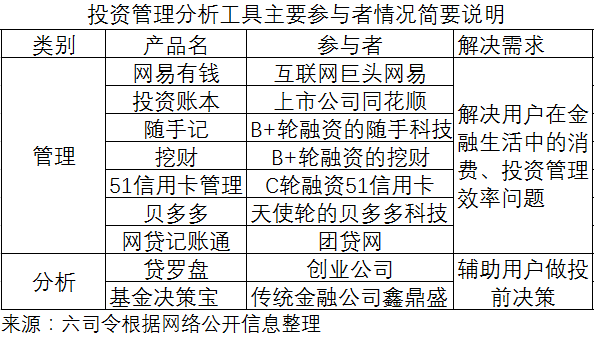

一类是管理工具,如生活消费记账的随手记,投资理财记账贝多多,信用卡管理的51信用卡管家等,解决用户在金融生活中的效率问题,互联网深入我们的日常生活,消费投资多样化、碎片化需要工具做统一管理;

另一类是投资咨询分析工具,如为基金投资提供咨询分析工具的基金决策宝,专注于网贷数据分析的贷罗盘等,辅助用户做投资理财决策,互联金融的发展使得众多人的投资理财意识觉醒,但是由于缺乏理财知识,又想获得较好的收益需要工具帮助减少决策焦虑、指导交易。

两个工具用户群体存在金融属性强弱差异,管理工具的使用者未必是有投资意向或投资人,比如生活消费记账的用户只记录管理日常开支,无投资行为。使用咨询分析工具的用户,绝大多数是准备投资或有投资行为的人。因此后期出售理财产品变现,咨询分析工具的转化率要高于管理工具平台,中间无需教育用户投资的过程。

工具平台商业模式

目前行业里主流的商业模式有四种:

- 第一种是“工具+导流”,此类模式的代表是随手科技旗下的随手记与卡牛,通过工具获取用户,为合作商导流;

- 第二种是“工具+自营+导流”,此模式的代表是51信用卡,既有自营的理财、贷款产品,也为合作商导流;

- 第三种是“工具+自营”,此模式的代表是网贷平台团贷网,旗下的网贷记账工具就是为自身平台P2P理财产品导流;

- 第四种是“工具+代销”又称为”咨询+电商”,此次模式的代表是鑫鼎盛旗下的基金决策宝,通过咨询分析工具服务用户,以持有的基金销售牌照出售基金理财产品。

导流而不自营是受限于工具平台的金融产品开发薄弱,牌照等问题,如果工具平台想进一步发展这是必须解决的问题,因为后者的盈利能力强于前者。投前决策、投中交易(有自己的金融产品)、投后管理是多数平台想打造的金融服务闭环,现阶段是根据自身实力以其中一个环节为主要切入点。

支付工具格局已定,蚂蚁财富的崛起就是支付宝给予流量的支持。管理工具的格局也基本确定,随手记、挖财等管理工具估值超过10亿,用户量上千万,只有少量细分领域还未被挖掘。而咨询分析工具的格局尚未确定,各公司可以抓住机会加速发展,这也是目前处于困境中的智能投顾的突破点。

本文由 @六司令 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Pixabay,基于 CC0 协议

- 目前还没评论,等你发挥!