起点课堂会员权益

起点课堂会员权益为什么说「按月订购」和「无人货架」本质上是一样的?

在硅谷华人里真正投资做的好,能进入美国主流圈子的人极少。心元资本的 Matt Cheng、GGV 的 Hans、丹华资本的张首晟教授等都是其中代表,郭威则是在硅谷做天使投资站稳脚跟的年青一代的代表。同是 88 年生人,他现在已经管理近亿美金规模的基金,我希望通过这个对话,能带给大家更多关于美国市场的信息。

Key Takeaways:

问:为什么美国的天使投资都是类众筹,10 – 20 家机构一起投,每家机构投 5 – 10 万美金,占股 1 – 2 个点?

答:在美国人们对待天使投资的态度更成熟,知道早期项目风险高,所以很多我们认为极好的项目或背景好的创始人,在国内会被抢爆的,在美国大家也都很平淡,都是放一点钱而已。

而在湾区这样的小机构有 1000 家,这些机构最终拼的是好口碑和好人缘。

问:除了上面这点,还有什么明显的中美两地的创投市场的差异?

答:项目差别特别大。看过上万家美国创业公司,里面真正一样的极少。美国项目有各种各样的创新,大创新、微创新、垂直市场等,不像国内会有一堆人做一样的事情。但反过来讲,硅谷创业者没有国内凶狠和努力。

再有就是硅谷的投资过程更简单,基本所有流程都网上完成,也有很多 SaaS 服务,包括全投资过程和 DD 等等。

问:为什么美国没有 FA?建模和 BP 谁来做?

答:美国本身信息极其通畅透明,对接中介的价值和需求不高。而建模和 BP 在美国本来就是一个好的创始人应该具备的基础能力。

其他我们还聊了:美国的创新持续不断是因为和传统领域有更好的结合?美国新基金的一些门派小故事?未来中美两地的连接会如何?等等。

按月订购与无人货架的本质

花加、花点时间、衣二三、女神派等按月订购类型的公司都默默拿了很多钱,听说经济模型也都发展的不错。

其实按月订购这个事情,美国很早就开始做了,因为美国信用卡自动扣款功能实在是太适合做这件事。

我们总结了下这个领域中美国的创业公司,发现大多是在 10、11 年间成立的,而有媒体报道说,现在美国已经有超过 2000 家各个类型的按月订购公司,而国内这类公司的则大多是 14、15 年间成立。

从模型来看,按月订购这个事情很好理解,我们在 “早知道这些我的公司就不会死”系列(一):CAC、LTV、PBP,这篇文章里就写过,公司最后看的其实就是 CAC(用户获取成本)和 LTV(用户终身价值)。

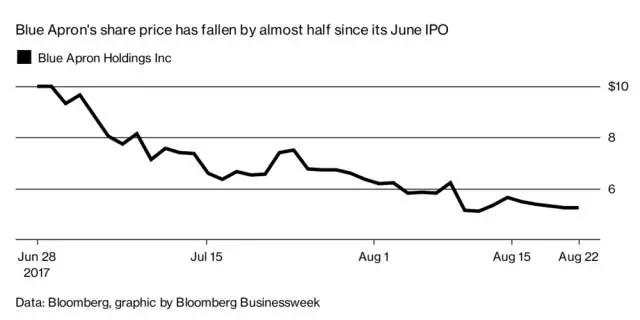

按月订购类型的公司,理论来说 LTV 应该是更高的。一次获取用户,多次重复购买,听起来是完全合理的模型。但以刚上市的 Blue Apron 为首,目前大多按月订购类的公司都遇到了这三个问题:

- CAC 比想象中要高

- 用户增长有瓶颈

- 毛利低

Blue Apron 上市以来股价近腰斩

我们先来看第一点。

CAC 高其实要分几部分来看。

首先,很多公司发现个性化推荐的好处和坏处都很明显。定期的推荐中,如果有几次出现明显问题,就很容易激发用户的退订。这就好像发公号文章一样,如果一直不推送,大家反而会忘记取关。

而因此产生的流失问题,需要多次反复激活的成本,所以引起 CAC 的上升。

其次,也是为了老用户的留存,公司需要不断推出新的产品以及丰富库存。所以, Blue Apron 为了降低成本,下半年已经减少了新菜品的推出。

那我们假设把衣服的库存成本都算在 CAC 之内的话,我很好奇那几家租衣服公司的未来数据会如何变化。

最后,为了获取更多用户,市场费用的边际成本递减。所以, CAC 也是不断上涨,这一点其实和我们提的第二点 用户增长瓶颈 直接相关。

这反过来讲其实也是合理的。在新的大数据、人工智能时代,每个人都能找到自己专属的产品,这样要走覆盖大人群的道路就会越来越难。

所以,按月订购类型的产品(甚至其他很多产品),最终走的路线都会是围绕人群打造产品矩阵,而非围绕产品扩张人群矩阵。

也就是说,和某个特定人群建立起强关系的价值,要高于和更广泛的人群建立弱关系。在这个基础之上,就可以围绕特定人群推出更多产品,丰富产品线,从而在 CAC 稳定的前提下不断拉升 LTV。

比如像 Dollar Shave Club,从最早的剃须刀,到现在被联合利华收购后,已经在售卖数十款不同种类的 SKU 产品。

(更多关于 Dollar Shave Club 及消费品投资逻辑可见文章:一个价值10亿美元的互联网消费品牌是怎样炼成的?)

第三个问题,毛利低。这个其实也是很多公司遇到的问题,就是哪怕通过线上按月订购的方式切入到市场之中,但由于很多领域本身就是发展成熟的行业和市场,要做高毛利还是一件有挑战的事情。

所以总结来说,按月订购做的事情是:通过低毛利的优质单品,深度捆绑特定人群,通过按月订购的模式,增加用户被动消费行为,并且逐渐围绕用户群推出更多高毛利 SKU,从而增加 LTV。

那为什么说按月订购和无人货架本质上是一样的呢?

因为这两者都是通过「懒惰」这一个点切入,一个是照顾到用户精神上的懒惰,一个是照顾到用户肉体上的懒惰。

按月订购在精神上离用户更近,是在尽力避免用户做出过多次单独的购买决策,尽力辅助用户购买更多 SKU。

而无人货架是从物理位置上离用户更近,把产品本身就变成了广告,让人每天都能在办公场景中看到更多 SKU,而产生购买冲动。

两者最终的极致目标都是一个:无限趋近用户,占领用户心智,从而决定用户买什么。

但这里其实还有一个问题,就是什么是一个合适的度?

也就是说,离用户多近,才是从成本到收益上来说最高效的行为。

比如按月订购,应该一天一次、一周一次、还是一个月一次。比如无人货架,是一个办公室四个角落各放一个,还是一个办公室放一个,还是一个楼放一个?

这个答案目前还是未知的,也因此才有了各种模式的公司出来。

甚至说远点,很多东西最后都会落脚到距离的问题上。

比如从电视、到电脑、到手机,其实是屏幕越来越小,但离人越来越近的这么一个过程。而 iPad 之所以没有那么成功,可能就是因为那个产品形态并不是最高效的。

所以理论上来说,再往后 AR 眼镜应该是下一个计算平台,如果非要说再往后的话,那就是高智能电子隐形眼镜,而再往后就只能是直接在脑子里放芯片了。

输出:曲凯

辅助:季文仪、刘思筱

#专栏作家#

曲凯,微信公众号:42章经(ID:MyFortyTwo),人人都是产品经理专栏作家。海归创投人。美国杜克大学研究生毕业,对职业规划,互联网产品、创业、投资等领域有自己独特见解。

本文原创发布于人人都是产品经理 ,未经许可,禁止转载。

题图来自 Pexels,基于 CC0 协议

“在新的大数据、人工智能时代,每个人都能找到自己专属的产品,这样要走覆盖大人群的道路就会越来越难。

所以,按月订购类型的产品(甚至其他很多产品),最终走的路线都会是围绕人群打造产品矩阵,而非围绕产品扩张人群矩阵。”

这值得注意