起点课堂会员权益

起点课堂会员权益在线旅游王者Priceline详细分析

在目前中国的OTA(在线旅游服务)市场,携程(CTRP)是当之无愧的老大,凭借其与汉庭(HTHT)和如家(HMIN)的近血缘关系以及在OTA里面行走多年,如今已经是要钱有钱,要资源有资源,但这样市场格局还将一直维持下去?

携程与艺龙之间的价格战才沉寂不久,但目前看似平静的江湖却在资本的推动下暗流涌动,B.A.T(百度(BIDU)、阿里、腾讯(0700))积极搅局:

腾讯这一边,在于2011年5月通过购买8,440万美元艺龙新发行的股份以占股约16%,成为第二大股东后,再分别于2012年5月及今年2月向同程网(在门票业务处于行业领先位置)进行投资;此前一直低调的同程网也已经开始变得高调起来,而高调是融资的前奏,不排除其将于近期上市的可能;目前艺龙已经跟同程签署战略合作协议,当中不乏“凶猛小企鹅”操纵的影子,而其剑所指也很明确:携程!

阿里这一厢早就已经觊觎OTA这块肥肉,并于2010年5月就推出淘宝旅行平台;13年1月整合旗下旅游业务成立航旅事业部;5月宣布战略投资旅行记录及分享应用“在路上”;7月一淘网进军旅游垂直搜索领域以及宣布入股中文旅游资讯和在线增值服务提供商穷游网,更有消息称阿里将以1,500万美元战略投资佰程旅行网,以及于2014年初传出有意入股携程;

百度虽然在其他并购表现落后于阿里、腾讯,在OTA这块却是取得最大成果的一家,旗下的OTA垂直搜索引擎去哪儿(QUNR)已经在纳斯达克上市,目前更是有绯闻传出:百度提出“控股携程,并与旗下去哪儿网整合”的方案;细想之下也并非不可能,毕竟携程跟去哪儿业务并无重叠,而且对于去哪儿可以引到的流量还是很喜人的,就算不是控股,战略投资也很有可能;

其他派系,途牛依靠其在线旅游度假跟团游细分市场的依靠地位,已经向美国SEC(证券交易委员会) 提交了招股说明书,以计划在纳斯达克上市;还有驴妈妈、蚂蜂窝……

按这个脉络发展下去,中国OTA将从携程、去哪儿独大,变成一场B.A.T.领衔的“三国杀”。

中国OTA市场已经高歌猛进了许多年,如今尚未见其所衰,也只有未来仍有广阔的前景,才能吸引B.A.T.三大巨头共聚一堂,而作为普通投资者的我们,若想与巨头们共舞,起码也应该知道各家公司到底有什么特点。

虽然各家订票网站都基本一个样,但是否知道:

携程是以“地面销售+呼叫中心”的模式运营,其最重要的收入来源于呼叫中心,其运营模式是否会被颠覆将成为各大投资人的焦点;

去哪儿网虽然也能直接订票,然而其收入却来源于广告收入,仅为其他OTA导流量,并不从票务中收取佣金;

中国本土还没有一家类似于美国Tripadvisor(TRIP)的旅游点评网上市,但已经有大众点评、世界邦、穷游、蚂蜂窝等企业往这个方向走。

为帮助投资者把相关知识武装得更好,估股网现推出一系列的OTA专题,首先为大家分析公司的运营模式及相关财务数据,再对相关可比公司进行横向及纵向对比,让大家可以从定性及定量不同维度对各公司有大致了解。

作为开篇第一家公司,为大家带来的是以“Name Your Own Price”(NYOP)闻名的Priceline,其运营模式较全,兼有代理模式(Agency)、商家批发模式(Merchant)和垂直搜索引擎 (KAYAK,类似于去哪儿),对于全面了解OTA行业是个很好的切入点;

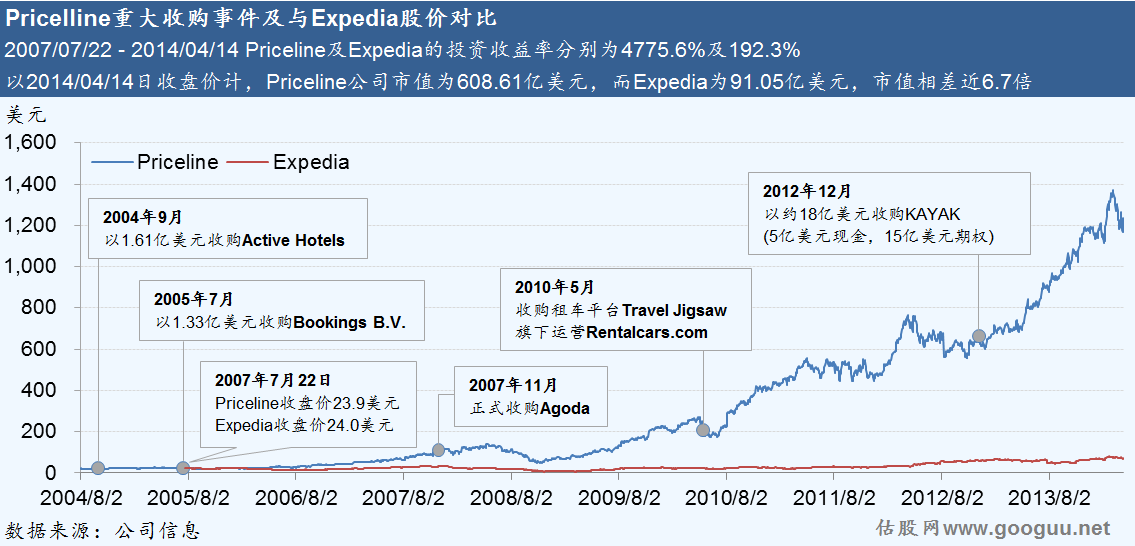

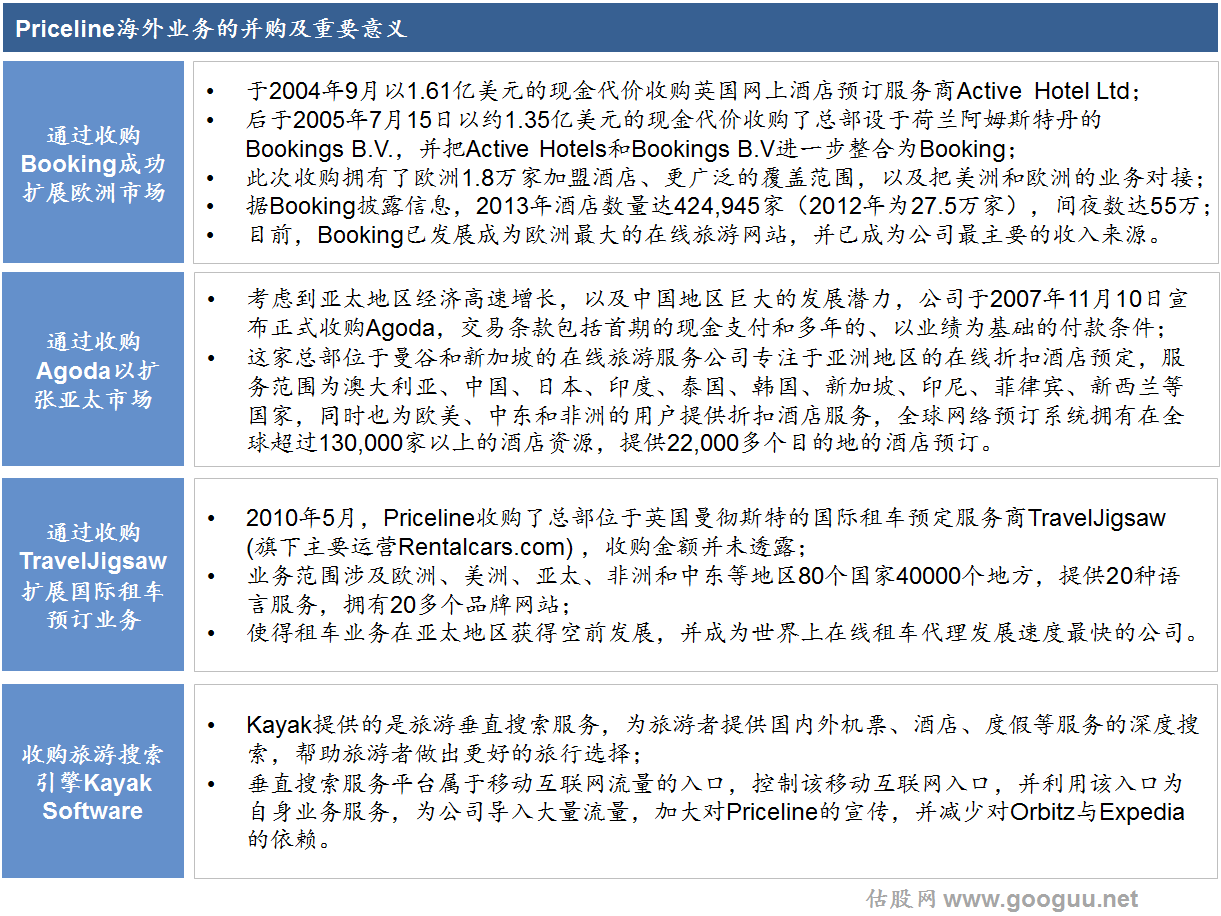

虽然其颇具特色的商业模式NYOP已经广为传诵,但助其登上全球OTA霸主地位的却是此前收购而来的Booking,这也为国内OTA未来的发展提供一种思路。

公司简介:

Priceline是一家于1998年创立,基于C2B商业模式的旅游服务网站,为用户提供机票、酒店、租车、旅游保险等业务;

属于典型的网络经纪,它为买卖双方提供一个信息平台,以便交易,同时提取一定佣金;

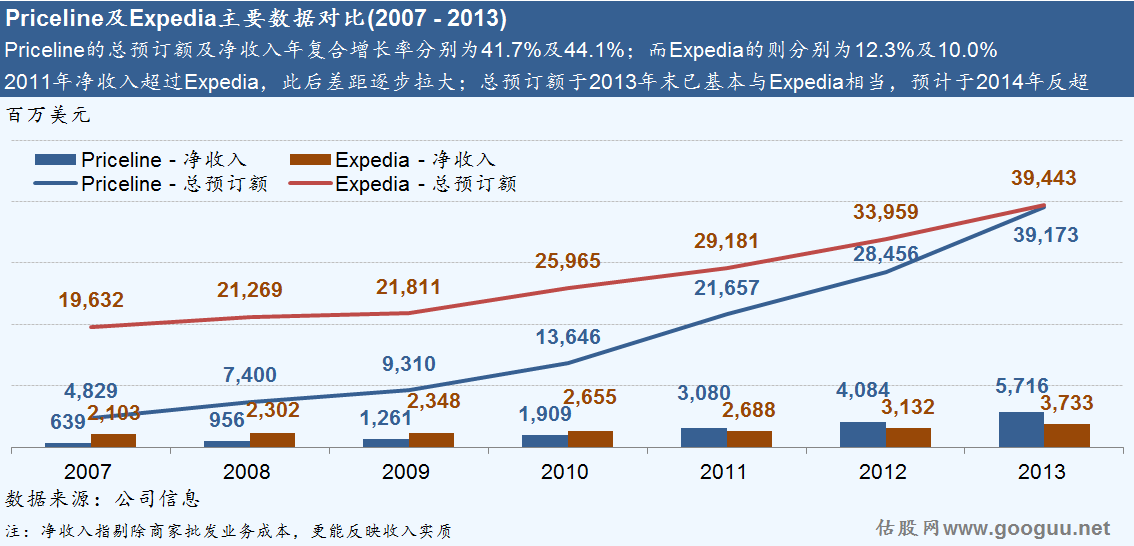

截止至2013年年末,总预订额达391.73亿美元,仅以微小差距落后于Expedia(394.43亿美元),占全球旅游总花费约4%,排名第二,并预计于2014年全面超越Expedia;

其创始人于1998年便为其独特的NYOP申请专利(期限为20年)以构建他人难以逾越的护城河,通过该系统订票能比其他网站便宜10%以上,颇具杀伤力,所以在前期便为公司打好了牢固的基础;

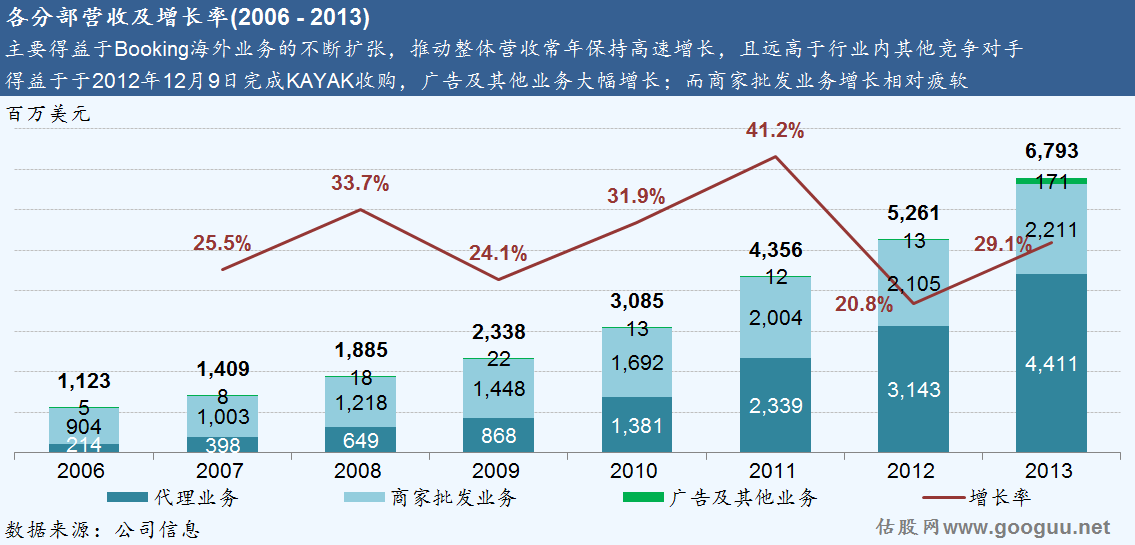

而后通过一系列成功的海外并购,并保留原有管理团队且充分放权,使得公司业务多年来均保持高速增长,成为一家成功的国际化互联网公司。

Name Your Own Price (NYOP)

允许客户在为某次特定旅游休闲服务呈交报价时自定义他们准备支付的价格,自定义的内容包括出发时间、离开时间、产品的级别(如机票的头等舱或公务舱,酒店的星级等)、目的地等;

Priceline接到报价后,从其定价系统中搜索与之匹配的供应商在系统内提供的折扣报价,以确定是否满足顾客的要求并决定是否接受客户指定的报价(仅在接受公司提供的报价后,客户才能知道具体是哪家酒店);

如果客户不愿意接受,公司会通过引导客户调整某种参数从而增加匹配的概率,以重复竞价;

一旦接受报价,便不能反悔,所以便有“逆向拍卖”或“买方定价”之称。

主要得益于一系列的海外收购,实现全面超越Expedia

Expedia曾是全球全大的OTA(在线旅游公司),业务量一度占全球在线预订的1/3;

2009年时,Priceline的利润和市值就超过了Expedia,但营收还一直低于后者;

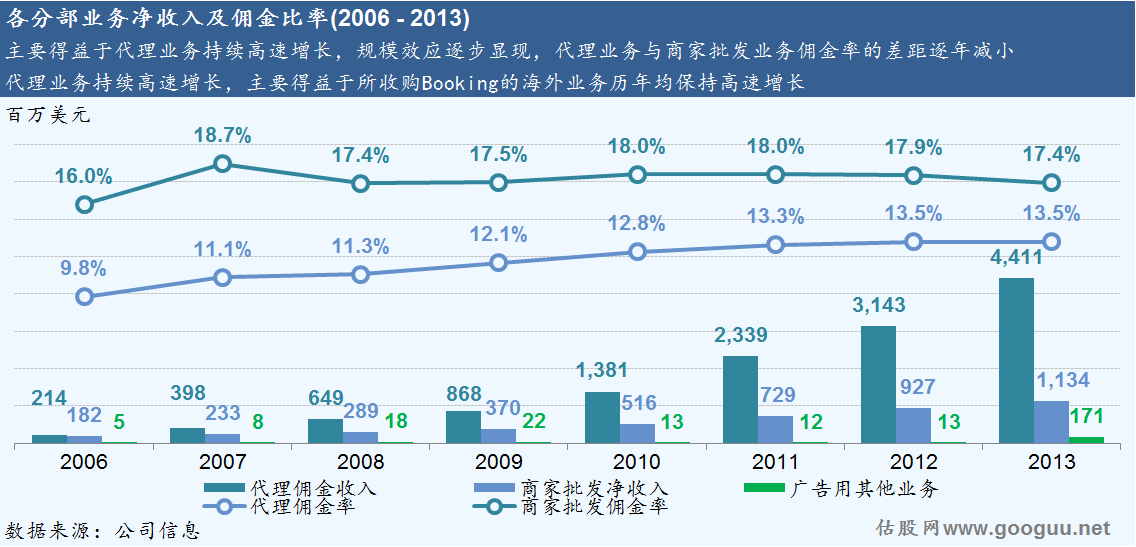

Priceline于2011年在总预订额不如Expedia的前提下,实现净收入的反超,主要由于Expedia业务繁杂,且机票预订额占比较大,Priceline则专注于酒店预订业务(一般而言,酒店预订佣金率为15%,机票预订佣金率为3%);

虽然多年来两家公司净收入相差无几,但投资人更青睐Priceline的商业模式及其海外业务发展,使得他们之间市值的差距不断拉大。

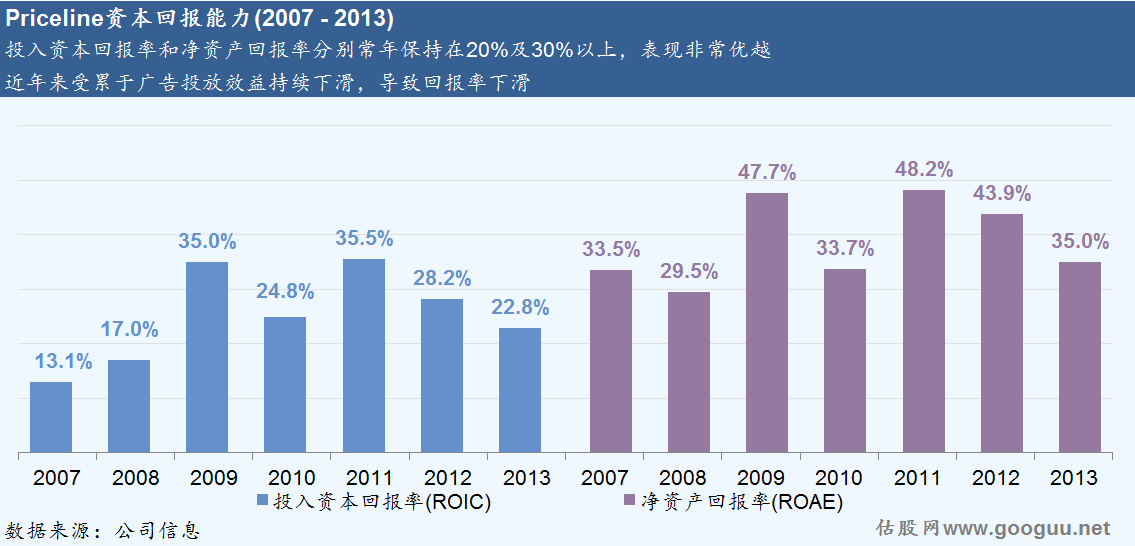

主要运营指标

考虑到当时收购Booking的成本与其近年来对公司市值的推动,这笔收购绝对有资格入选最成功收购案例大全;

由于每一次的收购都对其业务发展都起到很大推进作用,可以说这是一家靠收购翻身并创造新辉煌的公司。

运营模式

代理模式(Agency)

Booking(酒店预订)

Priceline(机票预订、汽车租赁)

商家批发模式(Merchant)

Agoda(酒店预订)

Priceline(酒店预订)

Priceline(Express Deal模式下的酒店预订)

Priceline(NYOP模式的酒店、机票、租车及打包服务)

广告及其他

KAYAK(垂直搜索,广告业务)

各项业务及收入确认说明

代理模式是按照酒店、机票或者其他旅游产品的销售价格按一定的佣金比例(酒店一般15%,机票通常为3%)付给OTA“中介费”;

商家批发是指公司以一定成本买下“服务”后再销售给客户后获得的差价,此处的客户可以是普通消费者或是其他更小的OTA;

上述业务中,除了在美国本土的NYOP模式下(红色字体)的业务把总收入确认为收入以外,其他均以净收入确认为收入,如:

商家批发模式下的NYOP模式会先从消费者处预先收款(理论上不得退还),全部确认收入,把应付给供应商的款项列为收入成本,一般把该总收入扣除收入成本后(即为净收入)更能反映收入实质;

商家批发模式下的另一种名为“Merchant Price-Disclosed”模式,指虽然预先收款,但消费者可以要求退款,当且仅当完成相应的服务后,才能以差价确认收入;

Express Deal模式是指消费者指定价格、酒店星级及区域等相关信息后,再返回符合条件的酒店以供确认,当确认并付款后才知道是哪家酒店的模式,与NYOP相比少了竞拍的过程,但价格相对较高;

代理模式指消费者不需预先付款,到商家处“消费”并付款后,再由商家“返佣”以确认收入。

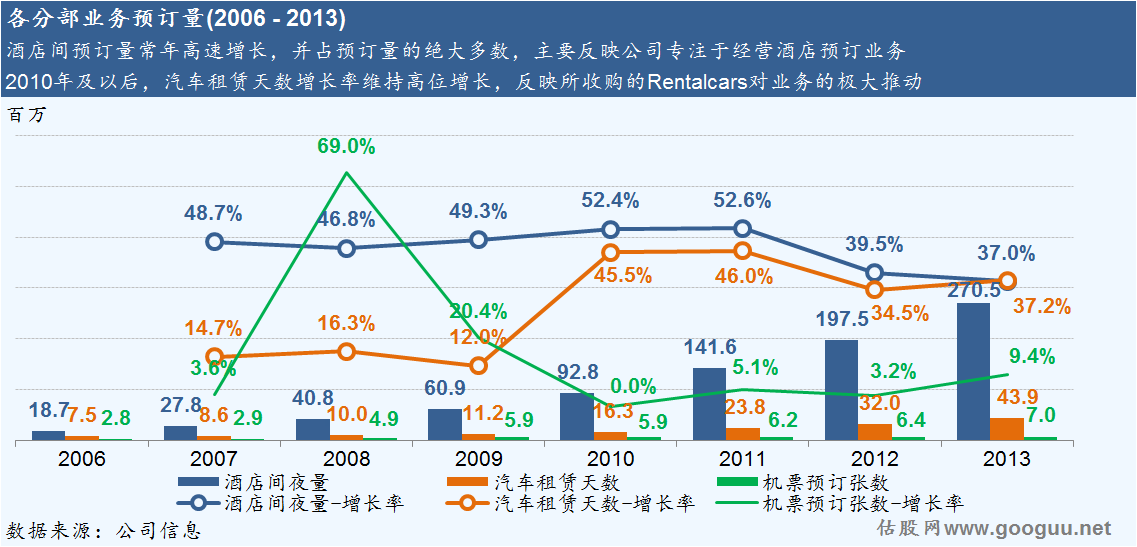

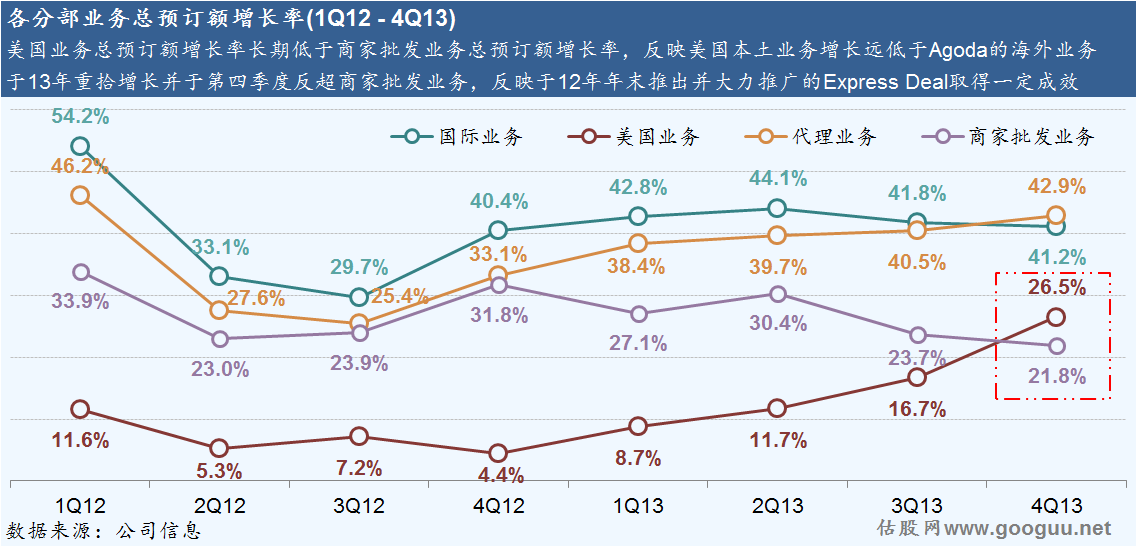

商家批发业务增长率持续高于美国本土业务(主要以NYOP模式运营),也可以推测出亚太市场的Agoda业务持续快速增长;

尽管Priceline近年仍保持快速增长,但NYOP为公司带来的收入份额却持续下降,主要由于在线旅游行业产生了很多新的业务模式,对NYOP的业务造成冲击;

NYOP主要以“供需间”信息不对称为基础,而随着垂直搜索及各种比价软件,这种不对称日渐削减;

公司管理层表示Express Deal的业务增长部分靠侵蚀NYOP实现的,并预计未来还会持续。

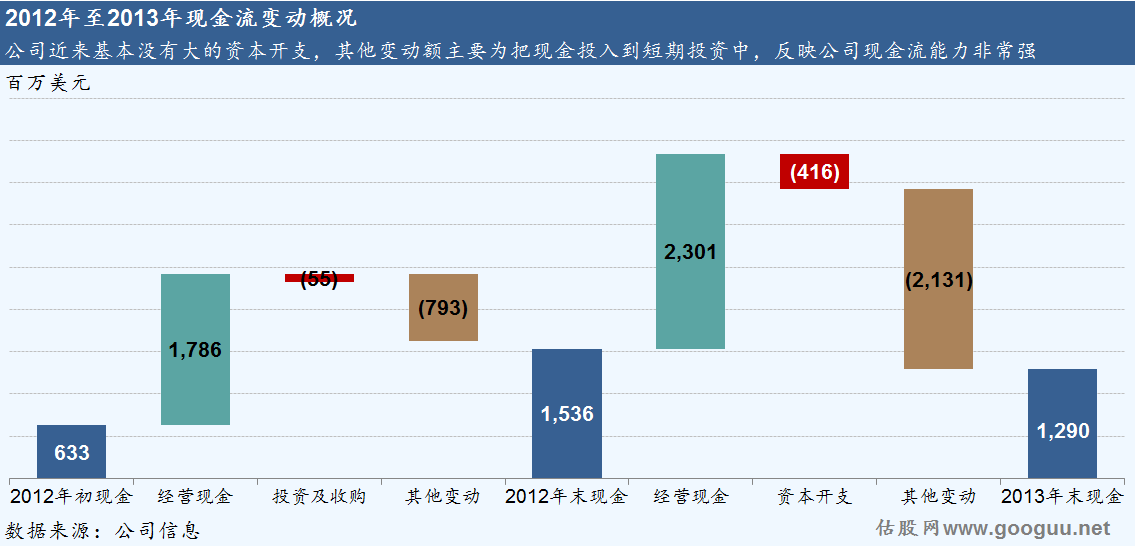

此外,OTA一般不需要提前从酒店购买库存,但可能会有销售量的协议;

因此在商家批发模式下可以获得更充足的现金流。

让人担忧的是,Google已经切入在线酒店预订业务,虽然Priceline对此并未发表任何评论,但有理由相信凭借Google庞大的流量以及强大的品牌度,能对行业造成一定的冲击。

对未来并购的猜想

Booking目前424,945家(2012年为27.5万家)中有11万家为房屋租赁(大多为新增),由此可以猜测Priceline已经注意到假日房屋租赁这块市场;

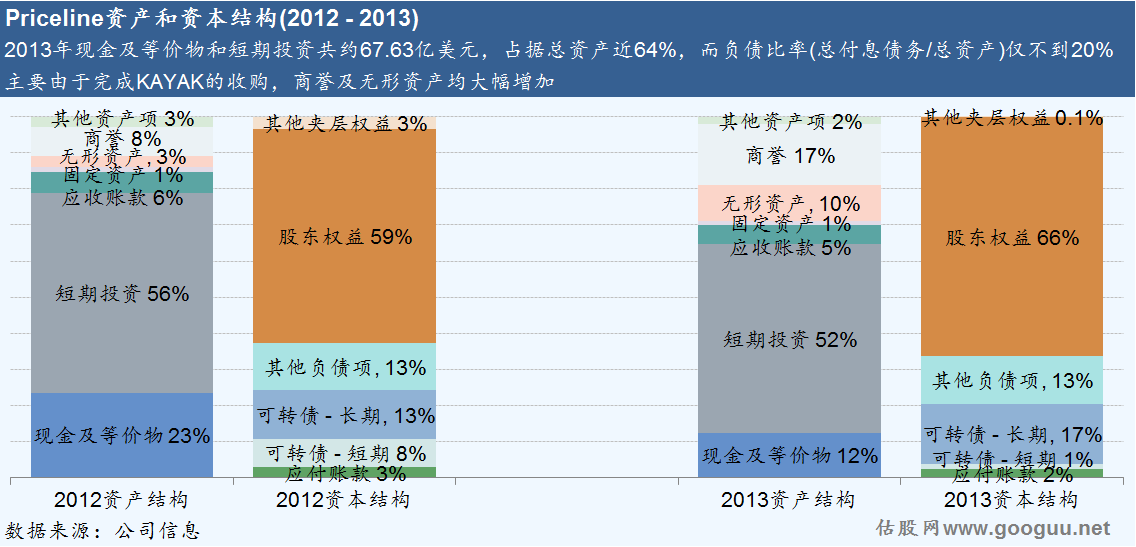

考虑到公司目前还有大量现金及等价物,负债比率也不高,杠杆仍未充分利用,再加上其擅长通过收购实现增长,因为我们有理由相信Priceline有收购其他公司或业务的动机,而其中之一是HomeAway,其主要理由如下:

Priceline已经注意到假日房屋租赁这块市场并表示出兴趣;

HomeAway在假日房屋租赁业务是全球的领导者,与Priceline相结合能产生协同效应;

其价格较合适,以其目前30亿美元市值,若通过溢价30%并收购51%股份实现控股也仅仅需要约21亿美元;

已经有部份潜在的收购者对该公司感兴趣,其中包括Google,所以收购HomeAway除了能协助进攻以外,还能实现战略防守。

来源:i黑马

写的超级棒哒