起点课堂会员权益

起点课堂会员权益中国泛家居零售消费金融构想(1):中国家居零售市场分析

文章从多个层面对中国家居零售市场展开分析,希望能够帮助你对家居市场建立一个整体的认知。

家居家装市场概述

围绕着居住这一刚需,衍生出超过四万亿体量的家居家装市场。该市场细分若干垂直领域,包括传统家装、互联网家装、家居零售、家装后市场、智能家居、物流、Saas等。以下重点关注下中国家居市场。

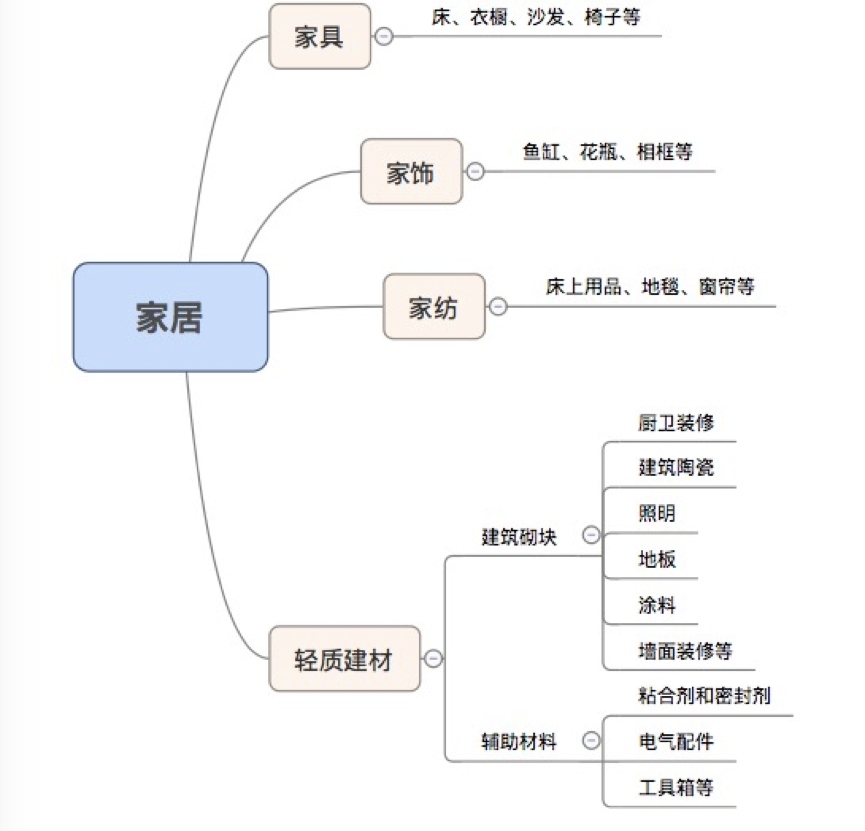

1.中国家居市场的定义和简介

家居的产品种类很多,例如家具、建筑陶瓷、照明、地板、涂料、墙面装饰、五金和电气设备、厨卫装修、家饰家纺。这些产品主要可以分为两类:一类是家具和家饰家纺,包括家具、家纺和家用装饰物;另一类是轻质建材,包括除了第一类以外的所有家居物品和材料。

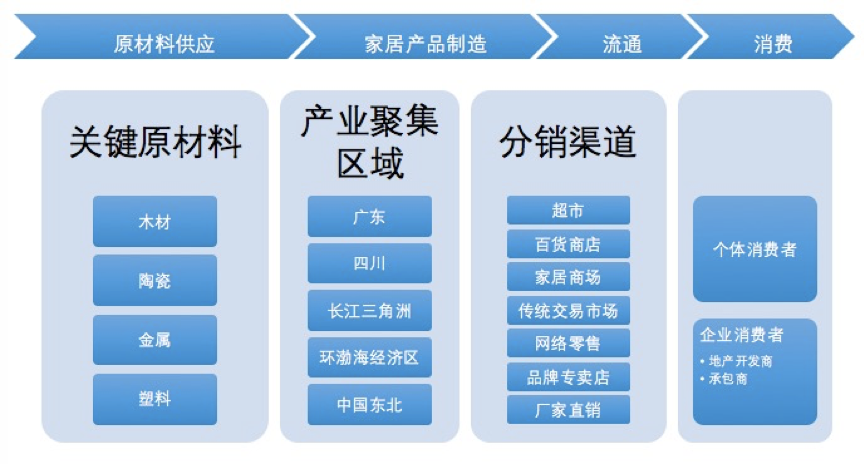

2.中国家居市场产业价值链分析

3.中国家居市场的规模和预测

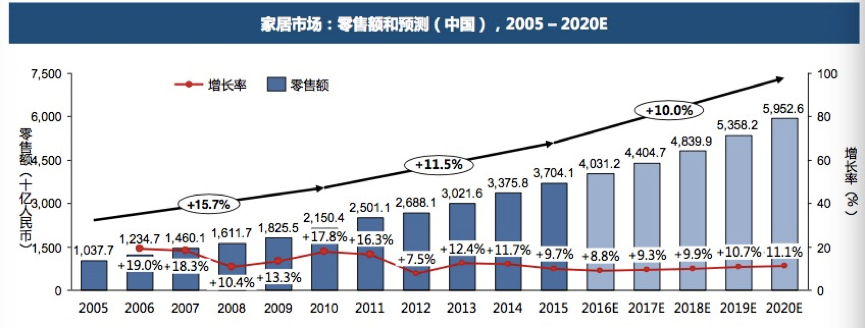

截止2015年,与中国的其他消费行业相比,家居市场就零售额来看规模更大,大约达到了3.7万亿人民币。得益于经济的增长、人均可支配收入的增加和城市化进程的加速,家居市场未来五年的复合年均增长率有望保 持在10.0%左右。

截止2015年,与中国的其他消费行业相比,家居市场就零售额来看规模更大,大约达到了3.7万亿人民币。得益于经济的增长、人均可支配收入的增加和城市化进程的加速,家居市场未来五年的复合年均增长率有望保 持在10.0%左右。

家居与人们的日常生活和生活水平息息相关。家居产品包括的产品类很多,不仅包括耐用品如家具,消费品如家用织品、餐具、小家电(不包括大家电,如电视、空调、冰箱等)、家用五金、日常装饰物,还包括轻质建材,像照明、地板、涂料等。2015年,中国共有超过14,000家家居用品和家具生产商,其中大部分位于沿海出口中心。

随着可支配收入增加、人们的生活水平提高以及城市化进程加速,中国家居市场在过去的五年里快速增长。根据弗若斯特沙利文的调查,中国家居市场到2015年零售总额约高达 37,041.0 亿元,2010到2015年的复合年均增长率为11.5%。同时,中国的人均家居产品消费大大落后于一些发达国家。2015年,中国的人均消费是425.5美元,美国的人均消费是1,033.4美元(市场规模为3,319.0 亿美元),英国的人均消费为867.1美元(市场规模为565.0 亿美元)。

未来,中国家居市场有望保持增长势头。考虑到中国宏观经济的增长速度很可能放缓,弗若斯特沙利文预测,中国家居市场将紧随宏观趋势,在2015到2020年以10.0%的复合年均增长率增长。

4.中国家居市场细分

关键数据

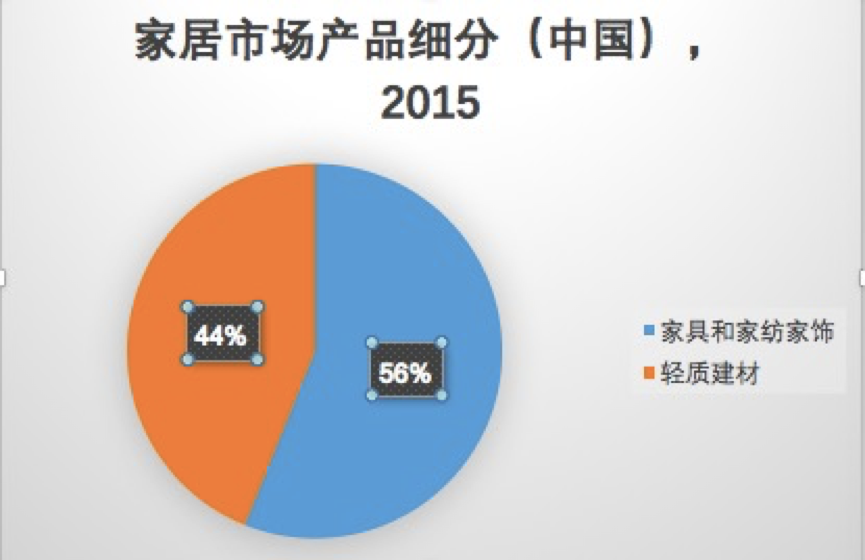

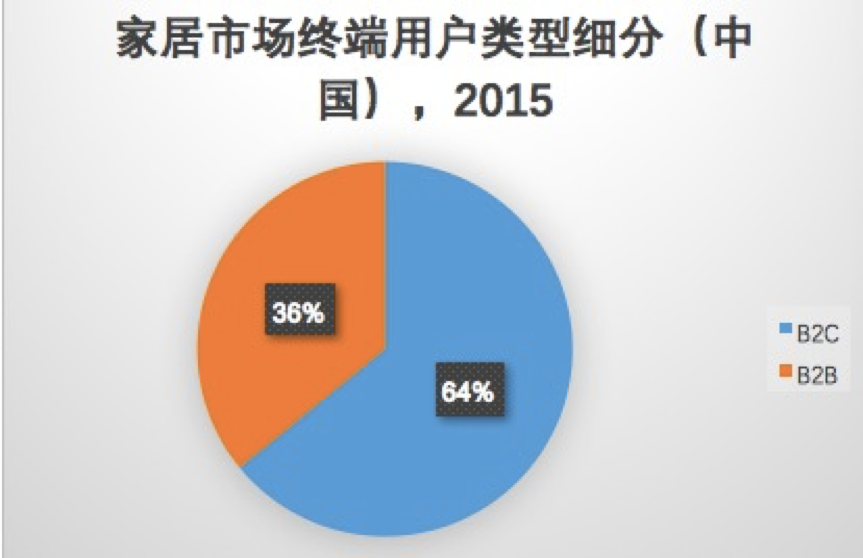

- 根据终端用户的不同类型,家居市场可以分为两部分——B2B业务和B2C业务。

- 2015年,B2C业务是家居市场的主要部分,大 约占市场份额的三分之二(约64.1%)。大多数家居产品,尤其是家具和家饰家纺,都是通过零售端直接销售给终端个体消费者,零售端包括家居商场、品牌专卖店、百货商店和超市等。

- 另一方面,B2B业务的销售额主要来自房地产企 业的集中购买、装修承包商的批发、以及个体 消费者的团购。B2B业务在轻质建材销售中比较常见。2015年,B2B业务所占的家居市场份额 大约为35.9%。随着精装房在市场上的渗透和流行,B2B业务在未来有望获得新的增长机遇。

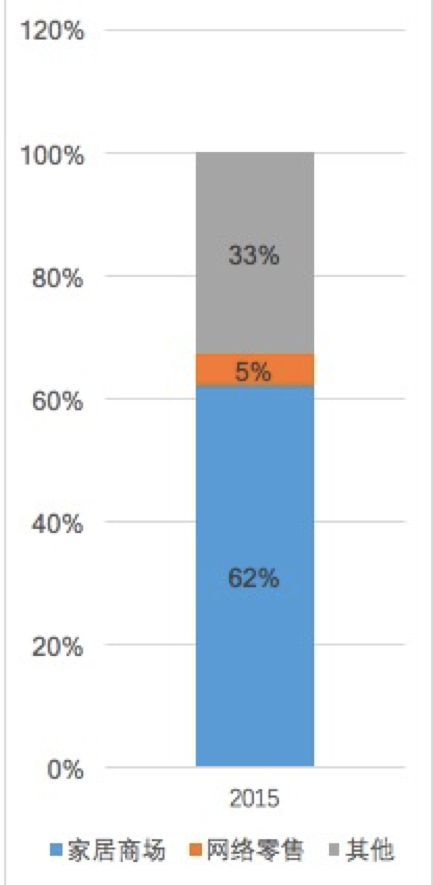

5.中国家居零售市场的销售渠道分析

家居商场是当今家居产品的主要销售渠道之一,也是最受消费者喜欢的家居产品购买渠道,尤其是针对家具和轻质建材。家居商城最初采用的是购网商场或百货商店的设计和运营模式,目的是为消费者提供一站式购买体验和齐全的家居产品。通常,家居商场会 吸引大量的家具/轻质建材供应商,让他们在商场内租场地展示自己的产品和品牌。同时,家居商场的经营者负责商场的日常管理和运营,通过租赁费或管理费获取收入。中国市场上典型的家居商场有红星美凯龙、居然之家、金盛集团等。

近年来,随着网络移动设备的日益普及和市场渗透,网络零售已经成为一种新兴的销售渠道。网络零售让人们可以通过个人电脑或平板电脑根据自己的喜好搜索和订购家居产品,无论他们是在家里或是任何其他地方。家居产品近年来已成为人们网购清单的一个 主要类别。网络零售作为一个重要销售渠道正在不断向家居零售市场渗透。许多的在线 B2C平台和线下零售商开始建立专卖家居产品的网站。典型的家居产品在线销售网站有美乐乐、齐家网等。

家居产品还有其他的销售渠道,包括传统渠道,如传统交易市场、家居销售一条街,还包括目前常见的销售渠道,如大卖场/超市、百货商店、品牌专卖店、家庭用品零售连锁店等。多样化的销售渠道为消费者购买不同种类的家居产品提供了多重选择。

6.家居零售市场的发展近况和未来预测

在二、三线城市开发家居市场

近年来,随着中国宏观经济的稳步增长,一些二、三线城市的发展速度比一线城市更快。GDP、消费 水平和城市化率的不断提高促进了这些城市房地产业的发展,直接增加了人们对家居产业的需求。从需求方来看,一二线城市的消费者对家居产品的购买已有一段时期,现在正在进入大规模应用阶段。 另一方面,中小城市(三、四线城市)的消费者正在从家居产品的基本需求阶段转向追求更高质量的 阶段。因此,家居市场在二、三线城市及更小的城镇很可能进一步发展。

产业集中度增加

近年来,家居零售商积极扩大销售网络实现规模效应。领先的家居零售商,如红星美凯龙,依靠品牌影响、大型货源和经验丰富的管理团队等优势,实现了快速增长并获得更多市场份额。未来,领先的 家居零售商有望主导产业整合,家居零售产业的产业集中度可能明显提高。

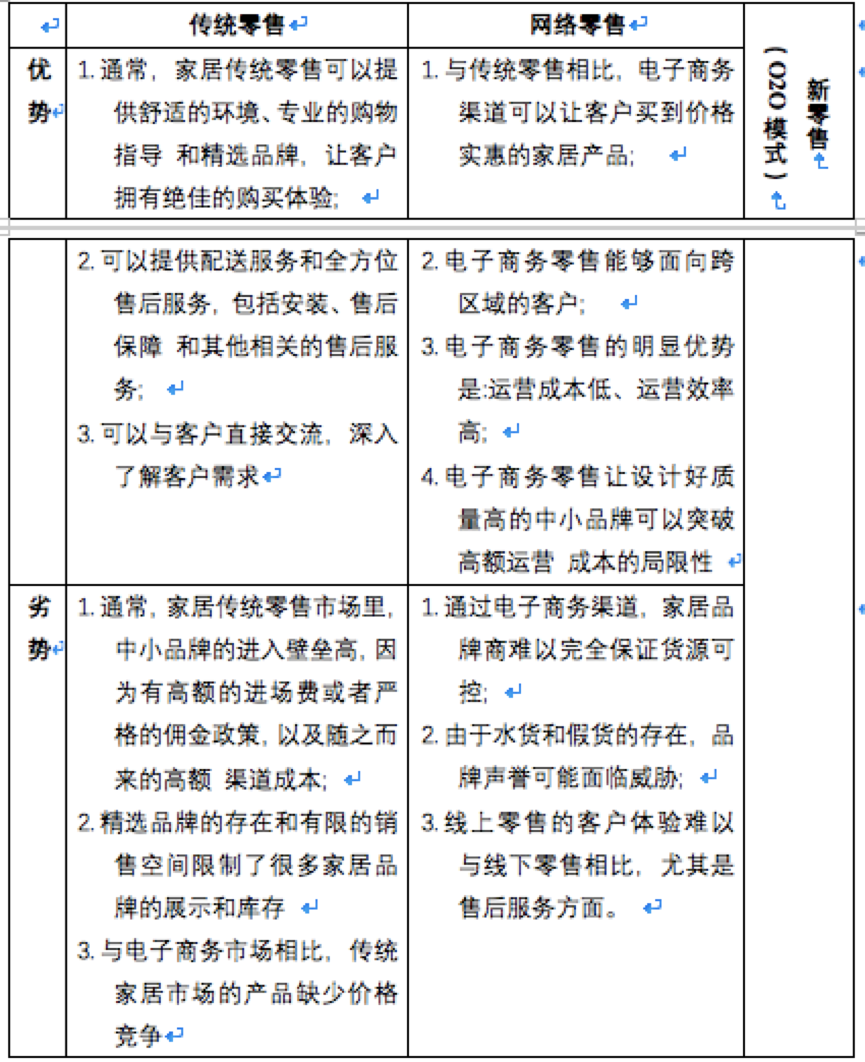

发展电子商务和O2O商务

近年来,电子商务变得越来越受欢迎,许多家居零售商开始进行网络销售和O2O双平台销售。产品的 线下选择和线上购买能够给消费者带来更加便利和舒适的购物体验。领先的家居零售商场,如红星美凯龙,通过电子商务和O2O商务增加了销售收入和销售量,同时提高了品牌知名度。因此,电子商务和O2O商务模式预计在未来几年里将快速扩张。

增加库存量单位

未来,越来越多的家居制造商将扩大库存量单位,以吸引多样化的客户群,满足消费者的不同需求。 库存量单位的扩大将带来零售空间和展示空间的巨大需求。

7.中国家居零售的市场风险和威胁

房地产市场的政府调控带来短期的市场波动:近年来,为了防止房地产市场过热并抑制投机性投资需求,中国政府多次对房地产市场采取行政干预,直接导致了房价的下跌,减少了房产的购买率。中国家居零售市场也受到了巨大的影响。未来,政府调控可能会继续直接干预房地产市场。

劳动力成本、租金和管理成本的上升:由于商品价格上涨和劳动力供应紧缺,中国家居零售市场的劳动力成本明显提高。此外,每年的租金和管理成本也在增加。因此,劳动力成本、租金和管理成本上升的压力可能最终将转移到店家身上,增加店家的经营风险。

竞争加剧导致利润减少:中国家居零售产业面临着产业链上游供应不足和缺乏自我开发能力的问题。此外,由于投资的高回报率,家居零售商在产品质量、价格和服务水准等方面面临着更加激烈的竞争。随着家居零售商场的数量不断增多,产业的利润会被稀释,因此家居零售市场面临着利润减少的风险。

8.中国家居新零售市场分析

总结

未来市场的机会

1)物流融合和全方位售后服务

如今,物流和售后服务已经成为家居线上市场的一个重要成功关键因素。虽然物流体系和售后服务的总体投入需要大量的金钱和时间,但对家居电子商务企业来说,拥有完善的物流体系以及全方位的售后服务,包括安装、售后保障等,能够提升品牌形象、提高顾客的重复购买率。

2)整合上下游资源

随着家居线上市场的进一步发展,大多数市场参与者很可能会因为产品同质化而面临激烈的竞争。因此,为了争取市场,家居线上平台要整合上下游资源,实现差异化。

3)提高家居电子商务对中小城市的渗透率

随着中国中小城市的发展,消费者逐渐改变自己的购物模式,接受能够节约成本的在线家居销售平台。当然家居零售O2O市场很多企业在做,但是商业模式都不算成功,所以未来的空间还有很大。

4)场景金融/消费金融

消费升级的大背景下,互联网+的大时代,家居产品融合金融业务衍生的消费金融是战略也是趋势。以上1)、2)、3)点正好也是对家居零售消费金融发展的基础和补充。

未完待续,后面的篇章中继续带来后续的消费金融的部分。

本文由 @phonnie 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自PEXELS,基于CC0协议

- 目前还没评论,等你发挥!