起点课堂会员权益

起点课堂会员权益揭秘“线上钱包”:花呗、白条们如何成了套现灰产们的新生意?

“你们是传销吗?”“当然不是,我们是裂变发展。”

在“九六费改”之后,线下信用卡套现等灰产被遏制,却奇迹般繁衍出一条“线上钱包”产业链。

套现灰产,被包装成高大上的创业项目,通过多级分销的方式获客,甚至在全国召开大会,拉人头。

“他们就如蚁后,除了自建巢穴,还会派出蚁军,在全国批量筑巢”,业内人士称,他们通过贴牌方式,繁殖出上千平台。

千亿套现灰产,正在被线上钱包蚕食瓜分,而这背后,也酝酿着巨大的危机和隐患……

冰山一角

7月初,中介圈一片欢腾。

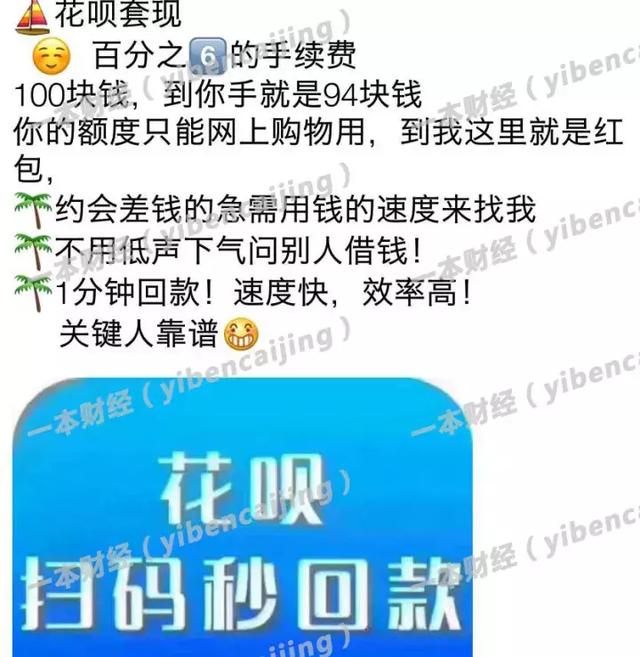

他们开始推广一门新的生意:花呗套现。

夏风每天往各个QQ群、朋友圈、网赚论坛及贴吧中撒广告,疯狂刷屏:“花呗套现秒到,利率低至0.3%-0.6%”。

花呗套现广告

生意火热非凡,每天都有几十个人加他微信,“大哥,求带”。

套现的流程,也极为简单。

用户需要去下载一个叫“云付”的APP,然后按照要求填写身份信息,甚至需要手持身份证上传照片。

有趣的是,在填写所有的信息之前,强制要求填写“推荐人”信息。

而夏风要求,推荐人必须填他。

接着,夏风会给用户一个二维码,扫描之后可用花呗支付。最终的钱,会扣除一定套现费,直接打到用户绑定的银行卡里。

“以前套现花呗、白条、拿去花这种产品,相当麻烦”,夏风称,这需要找到可以合作的电商,购买一件商品,店家还得假装发货,最终才能成分。

而这样的套现成本极高,中介要收取30%左右的佣金。

类似“云付”这样的线上钱包APP出现后,套现变得极为简单——注册、扫码、到账。

因为蚂蚁金服的风控很严,监控到异常后,就将其关闭,“通道很不稳定”。

于是,线上钱包就和巨头们打起了游击战,7月“云付”的通道失灵后,“俏美钱包”还坚持了一段时间。

这就像一场猫鼠游戏,一方在追杀,一方狡兔三窟,四处躲窜。

一本财经追踪其下,发现套现互联网巨头,只是冰山一角,而信用卡套现,才是他们的主营业务。

线上钱包,已形成一条庞大产业链,在全国疯狂扩张、裂变。

分销裂变

这条产业链是如何形成的?

那就要先从中国的地下套现灰产说起。

“套现灰产,起码有千亿的市场”,紧盯这条产业链的业内资深从业者曲世轩称,其实三分之一的信用卡、网贷都有套现需求,“保守估计,套现人群有数千万来计算,这都是一个每年千亿的市场”。

而原本线下最常见的线下套现,就是POS机套现。

根据行业的不同,线下POS机刷卡费率也不同,一般套现者会选择费率最低的超市、加油站等行业,费率只有0.38。

但这条疯狂的套现灰产,在2016年9月6日银联费改后,遭遇重创。

“费改后,线下的费率统一变成了0.6,套现的成本快增加一倍”,曲世轩称。

因此,类似云付这样的线上钱包,开始了集中爆发。

“很多线上钱包的宣传,包装得很高大上,说是聚合支付和新式创业项目,但用户主要还是他们来套现”,曲世轩称。

而线上钱包的套现逻辑,和线下几乎一样:在线下,你可以找一家有POS机的商家,将钱刷出来,商家扣掉一定费率,再将钱返给你。

而如此,套现流程全部流动到了线上。

比如,花呗套现,就是一些商户将自己的收款二维码放在“云付”上,用户支付后钱直接进入他的账户余额,实现套现。

而信用卡套现,就是输入卡号、有效期、名字、安全码等要素,就可以将钱刷出。

“因为线下POS机统一了费率,基本都是0.6,而线上的通道多而负责,费率从零到0.4不等,远比线下便宜”,曲世轩称。

而这背后,依然是商户和平台勾结,共同分成。

因为支付宝、微信、京东等公司的风控较严,一旦发现商户异常,就会降额或关停,极不稳的,因此,线上钱包的核心业务,是信用卡套现。

2016年下半年,线上钱包开始爆炸,这些项目为了跑马圈地,开始用一些“畸变”的方式扩张。

90后的小伙夏风,曾做过很多网赚项目。在今年年初,他被云付的项目吸引。

“宣传语特别有诱惑力,相当于你做了自己创业,只要不断发展下线,就可以躺在家里赚钱”,夏风称。

而云付的APP介绍上称:“分享就能赚钱,无限三级裂变,无限分销代理,坐在家里也能做全国生意。”

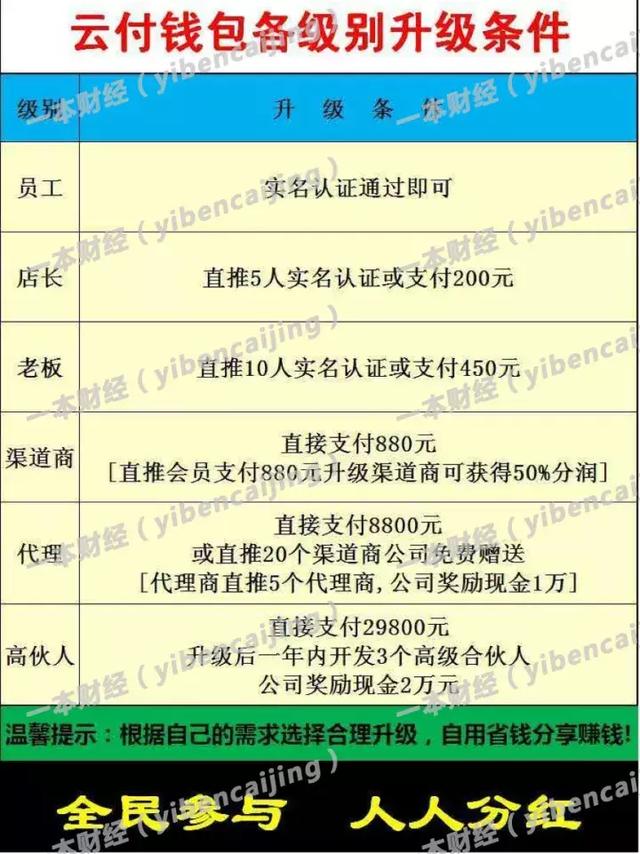

为了刺激大家推广,云付匹配了一套严密的分级体系。

云付的分级分润体系

云付共分为员工、店长、老板、渠道商、代理和高伙人6个级别,每个级别的费率不同,级别越高,费率越低。

按照多位云付的参与者的解释,你可以赚你所有的下线们的费率差额,级别越高,越划算,“用费率的差额,乘以套现金额,就是你的所得,当然,同级就没有分润”。

这就是为什么注册的时候要填写“推荐人”的原因,因为需要知道你的上线是谁。

他们打了个比方:如套现银联小额,最底层的员工级别套现了10万元,按照0.5%的费率是500元,那与员工相关的5个等级都可以分成。

店长可以拿50元,老板拿50元,渠道商拿20元,代理拿30元,高级合伙人拿30元。

夏风在体系刺激下,开始疯狂发展下线。

他每天都去有套现需求的网贷口子群去推广,并给每个朋友“安利”云付产品。

“我就想,你们要么和我一起做云付,要么把我拉黑”,夏风豁出去了。

他甚至雇佣了放假的学生,让他们去人声鼎沸的地方发传单,一天给50元。

而在云付的APP内,每天都会推出适合传播的图片和文案。

图片都是晒自己的巨额的收益,动辄日收入十几万。

而文字,也极具煽动性,如“0成本创业”、“躺着赚钱”。

这些素材给夏风提供了弹药,他们每天用这些文字开始轰炸各个群和自己的朋友圈。

APP内提供的营销推广文案和素材

夏风的团队渐渐壮大,有传统POS机销售人员、撸网贷口子的人或者中介,甚至还有银行经理。

“很多银行的人也在推广云付,客人办完信用卡,就推销这个产品,后来还有一些辞了银行的工作来做云付的”,夏风称。

两个多月后,夏风每天分润已达到400多元。他看势头不错,果断花29800升级到了高伙人身份。

目前他已有了一个几万人的团队,但夏风毫不满足,“有的大团队已几十万人了,老大光靠分润,就能日入上万。”

夏风称,目前像他这样的高级合伙人就有几百个,每个人手底下都有几万到几十万的下线。

按照这个数据计算,云付的用户已达数千万。

在网上,有很多人质疑云付,是否属于“传销”。

“这怎么是传销呢?这叫裂变发展”,做过云付的人,都这样回答。

“云付已成为线上钱包产业链中,最大的玩家”,曲世轩称,而后来者大多都效仿“老大”的推广奇招。

曲世轩甚至注意到,行业还有更夸张的玩法。

“有一家公司,甚至在全国各地开展会议销售,拉人头,每个人交298元入场,疯狂发展下线,因为扩张过于野蛮,还被相关部分查处过”,曲世轩称。

而就在今年6月,国家互联网金融安全技术专家委员会公布消息称,“信掌柜”和“云付”两家公司,均涉嫌无资质开展第三方支付业务。

而这并未影响线上钱包的业务,甚至发展出更疯狂的批量繁殖模式。

批量繁殖

“现在市面上的线上钱包,95%都是贴牌出来的”,某一家专门为线上钱包提供贴牌服务的市场负责人高原称。

所谓的贴牌,就是将其他家“线上钱包”APP拿过来,换一个颜色和LOGO,就直接用,快的话一天就可以上线。

“最低1-2万都可以做,甚至还有不要钱的”,高原称。

而云付也在通过贴牌,批量繁殖。

“贴牌费是月付3500,年费42000”,云付客服告诉一本财经称,并且不需要任何资质或专业背景,“只要能找好模式就可以做。”

“云付已做过200多个OEM贴牌,仅靠这一项,每年就有了近千万的收入”,云付的客服人员透露。

贴牌公司和母体公司又如何合作?

“啥都不用管,公司会给贴牌者提供最低0.25%的套现费率,而贴牌公司自己再去获客、分润就好”,高原称。

正是靠着这种方式,线上钱包繁殖出上千家平台。

“这其中只有七八家巨头,其他大部分都是贴牌公司”,曲世轩发现,巨头就如蚁后,除了自建巢穴,还会派出蚁军,在全国批量筑巢。

线上钱包就是靠着这两种方式,在全国疯狂扩张:多级分销,纵向扩张;贴牌繁殖,横向扩张。

“势头太猛,基本把线下的套现都转移到线上”,曲世轩称。

但这些贴牌公司,只是获客渠道,后台都是母体公司的,他们无法获得这个产业链最核心的东西——数据。

套现用户需要填写的数据无比完备:姓名、银行卡、手持身份证的照片、密码、信用卡安全码等最隐秘的金融数据。

而这些,正是黑产最感兴趣的。有了这些数据,银行卡和信用卡的盗刷,变得极为容易。

行业中曾出现过一些小型线上钱包,假装套现,其实是为了骗取用户数据,“注册之后,根本套不出钱来”。

“这部分金融数据,非常有价值的,但同时非常可怕”,曲世轩称,比如说,如果线上钱包想走歪路,可能会导致用户巨额损失。

另一方面,很多套现者反过来被套。

“因为套现通道,大多盘根错节,这些没有牌照的公司来做,任何一个环节出错,资金都难以保证”,曲世轩称。

李林曾用云付的“秒到通道”套现了3000元,结果钱并未立即到账。

云付客服说,银行通道出了问题,结果两天后钱才到。

曾经有一家小平台,拖款几天后直接跑路,然后过一段时间,换了个壳重新再来干。

“但这种疯狂,可能不会一直持续”,多位业内人士称。

今年8月,网联成立,未来将参与所有线上消费资金清算。

“到那时,线上信用卡支付利率也会和线下一样,进行大一统”,曲世轩称,甚至像微信、支付宝等第三方支付,都可能面临冲击。

这也意味着,线上钱包的套现优势,将完全丧失。

而让业内人士担忧的是,抱着“过一把瘾就死”的心态,很多平台会动邪念,导致贩卖数据、跑路等隐患,集中爆发。

“披着创业外衣的灰产”,业内人士如此评价线上钱包产业链。

尽管面临洗牌和收割命运,却未阻碍线上钱包的扩张脚步。

“套现是刚需,堵住了这个口,就会有下一个出口”,像夏风这样的“创业者”,似乎并不关心未来,他们相信“枪口之下,自有逃生路”。

(应受访者要求,文中部分人名为化名)

作者:一本财经

来源:http://www.cyzone.cn/a/20171106/317715.html

本文来源于人人都是产品经理合作媒体@创业邦,作者@一本财经

题图来自PEXELS,基于CC0协议

沙发