起点课堂会员权益

起点课堂会员权益冷眼旁观百度音箱Raven H:是巨头乱斗,还是边缘角色?

商业的本质,就是战争。

在11月16日的百度世界大会上,被百度收购的渡鸦发布了智能音箱 Raven H,情感机器人Raven R、智能家居车Raven Q。尖锐直接,核心观点如下:

- Raven H 不是一个存粹的音箱,百度没法寄希望他和天猫精灵、小米音箱等抗衡,预计销量远落后同行一个数量级;

- Raven R 算不上家庭陪伴机器人,无法进入现有家庭机器人的已有市场;

- Raven系列的音箱和机器人,更像烟雾弹,如果不是战略掩盖,就是战略失败。

一、音箱大战,Raven H只能旁观,无力参战

1、产品概览和三大特点

售价1699,Raven H重点强调的亮点有三个:

- 设计:联合著名设计公司Teenage Engineering设计产品,顶部19×19 LED点阵屏,德国 RAL 色彩体系,精致工艺。考虑到中国的住宅环境较为狭小,因此 Raven H 被设计成娇小的身材。

- 交互:现在的智能音箱遵循 Voice Only 的原则,如果音箱在客厅,但用户在其他房间、厕所,这些情况下使用非常不方便。于是开发了 Touch 触摸板,实现按住说话、双击暂停、滑动切歌,充当控制器。

- 音质:Tymphany定制扬声器,现有体积下的完美音质。

在如上之外,还有语音识别准,唤醒快。搭载有百度Duros,享受百度音乐和太合音乐千万曲库,同时拥有百度知识图谱,多轮语境问答,控制家居等。

2、产品自嗨还是能”定义行业”

Raven H自称是DuerOS的旗舰产品,说自家旗舰,的确是无可厚非。但是如果把Raven放到整个行业中来。Raven H是否能成为行业的定义性产品。渡鸦把产品划分为智能和好用两个矩阵:目前市面上绝大多数产品不够智能和不够好用的。Raven H在设计、工艺、音质、交互和体验五个方面超越同行,能成为定义性产品。

这个逻辑对吗?不对。

智能音箱自2014年底Echo发布以来,已经发展了三年,国内外已经有数百个产品案例,产品的商业模式已经非常成熟。如果Raven H要挑战智能音箱,至少在如下三方面,存在重大争议。

3、直面真相的三大争议

(1)设计争议:智能音箱主体得是音箱,奇形怪状难以快速切入市场

渡鸦在宣讲会上嘲讽友商产品像保温杯、像空气净化器。这个逻辑就错了。所有智能音箱的外观设计,就得是像音箱。初代的Echo,第一眼看上去,就是普通音箱的造型。

智能音箱在销售过程中,核心的一个决策逻辑是:我要买一个音箱,恰巧这个音箱更智能。而不是:我要买一个新产品,那个是一个智能的音箱。

在这里,我们并不是说Raven H的设计不好,我们只是站在商业战争的角度,探讨音箱大战需要的产品形态,并不是站在美学制高点,去评价谁对谁错。

在市场教育初期,熟悉的外观更能让大众接受。任何偏离大众认知的形状,都会大大阻碍产品的市场化。在这个方面,Echo、Google home、天猫精灵、叮咚、小米音箱的设计,都是合适的。甚至,诸如像保温杯、空气净化器这样的嘲讽,也是无伤大雅的,Echo被嘲讽像柱子,Homepod被嘲讽像毛线球,但是亚马逊和苹果不会傻到脱离已有音箱的外观认知,设计奇形怪状的产品。整个智能音箱走向市场的核心逻辑,就是锚定于传统音箱的智能进化。

同样,关于产品的大小,究竟多少才合适。这个答案也是很明显的:传统主流音箱的大小,就是可以接受的大小。大到出门问问,小到天猫精灵,这个尺寸都是可以接受的。渡鸦在宣讲会上提到的,住宅环境较为狭小,因此设计成小型,只能说是一点特色。音箱发展已经很久了,大小问题,不是主流的痛点问题。

(2)交互争议:解放双手是语音设备的核心价值之一,为何还要遥控器

亚马逊Echo是迄今为止最成功的智能音箱。用户喜爱它的一个核心原因是Hands Free。语音指令,无需双手进行播放、切歌、查询等等。

在KPCB 2016互联网报告中,也鲜明指出,语音助手给用户带来的核心利益点有三点:分别是解放双手、更便捷得到结果和更有趣。

渡鸦希望通过Touch触控和语音结合的方式,“树立一个人工智能时代,全新的语音触摸整体交互标准”。这是很显然做不到的。

当你在家,你带着Touch遥控器的概率会大于带手机吗?

智能音箱设计的初衷,就是替代手机,解放双手,新增一个独立遥控器,是背道而驰的设计思路。

渡鸦在大会上提到的场景,比如音箱在客厅,人在卧室或者厕所,怎么办?随身带遥控器吗?亚马逊的方式是低价的Echo Dot多空间分布;苹果的方式是苹果手表Siri控制。这两种都是合理的解决方法。在Hands free大原则下,布局多个语音终端或者连通可穿戴设备,远比新增一个遥控器要方便得多,不是吗?

(3)价值争议:不同价位,不同的音质预期

硬件产品设计和软件产品设计差别很大,其中核心一点在于价格。任何硬件产品的满意,都是价位段里的预期满意。

iPhone价格如果翻倍,一定有大量群众骂它赚黑心钱;知乎很多人黑OPPO,不是说他产品不好,而是不值这个价。同样,对于音箱来说,几乎没有人抱怨初代的Echo音质差,这就代表Echo音质非常好吗。不是,而是在这个价位上,音质还不错。商业就是战争,低价不是什么可耻的,商业胜利才是最高目标。

因为没有产品,无法判断Raven H的音质高低。1699的价格,音质处于BOSE Soundlink这类产品的辐射范围。音质的好坏,要以价位标杆做对标。从这个角度,百元价位的小米音箱、天猫精灵、叮咚音箱,压根不在竞争范围。

在国外,Echo、Google Home的音箱战场,以49美金、99美金、199美金三个分界线,通过自主产品和联盟产品展开了激烈的竞争。以亚马逊Echo为例,Echo Plus立标杆,Echo中等价位,Dot 低价走量。销量、体验两不误。

所以对渡鸦来说,1699的价格,已经无缘当下音箱的百元大战,销量上被甩开一个数量级是很显然的。

二、智能音箱商业硬战的三大策略

商业的本质,就是战争。我们思考的出发点,也是从最最直接的商业结果倒推,去剖析最尖锐的观点。在谈论产品时,如下这些观点,是有道理,但是没有用。

Raven 产品的独特外观能吸引细分人群;

1699的定价就是吸引价格不敏感人群;

具体能吸引多少人实际购买,能带来多大的销量,占领多大的市场份额?对实际量化结果的妥协,就是商业决策的愚昧。智能音箱在国内外已经发展两三年。商业模式和竞争策略日渐明朗。如下的三条原则,是已经验证过的商业策略。

1、生态策略:硬件是入口,没有销量,遑论生态

2017年,谷歌开始公开强调硬件对公司的重要性。在今年10月发布了多款硬件新品。我在之前的文章《谷歌发布新品:AI First?硬件为王?现象之下,你该看透本质》中提到。巨头押宝硬件的核心原因在于:从互联网、到移动互联网,再到如今的多场景互联,传统的时间秩序开始崩塌。新兴崛起的硬件,正在蚕食原先PC和手机的时间。智能音箱如此,智能穿戴也是如此。这是巨头做硬件的逻辑。

做硬件背后,就是抢夺新的入口。入口数的本质,就是销量,就是使用用户。对于语音平台来说,越早触达用户,积累越多的数据,就会越懂用户,走向产品增长的正向循环。在国外,低价走量,是亚马逊Echo的常用策略。站在商业战争层面,天猫精灵双11的大促销,不是应该嘲笑的,而是应该恐惧的!没有爆款,没有入口,任何生态的建设,都是镜花水月,空中楼阁。

2、产品策略:音箱大战是商业全局之战,不是艺术之战

我们谈论的产品成功,都是商业层面的产品成功,不是艺术的美丑,也不是技术的高低。现阶段国内音箱大战,处于什么阶段?又需要怎样的产品策略?

需要创新探索产品形态吗?不需要。智能音箱从2014年开始发展,基于传统音箱的智能化的设计思路,已经得到海内外的验证。天猫音箱大促之后,销量传闻已是百万。对百度、腾讯、小米、讯飞而言,同样一款音箱到百万销量,也并不难。这是一条成熟的赛道,需要重兵布局,重金押注。另辟蹊径,创新形态,拔高价格,简直是错失战局,南辕北辙。

当然,我们也不是否定创新的必要性。智能音箱创新的方向,也是非常明朗的。有三个方向,一是基于音箱的屏幕化,如Echo Show;二是围绕家庭场景的场景联通,如智能监控;三是可穿戴设备的语音化,如语音眼镜。这三个方向,亚马逊、苹果都走在前面,有很多验证过可行的创新路径。

需要走情怀,做营销吗?不需要。我们在之前文章《从0到1,科技产品如何找准种子用户》中,提到了“态度—价值”模型。价值趋同的产品,态度主导;否则,就是价值主导。当下的智能音箱,显然是价值主导。需要以核心价值、创新功能来撬动市场。情怀故事,没有意义。

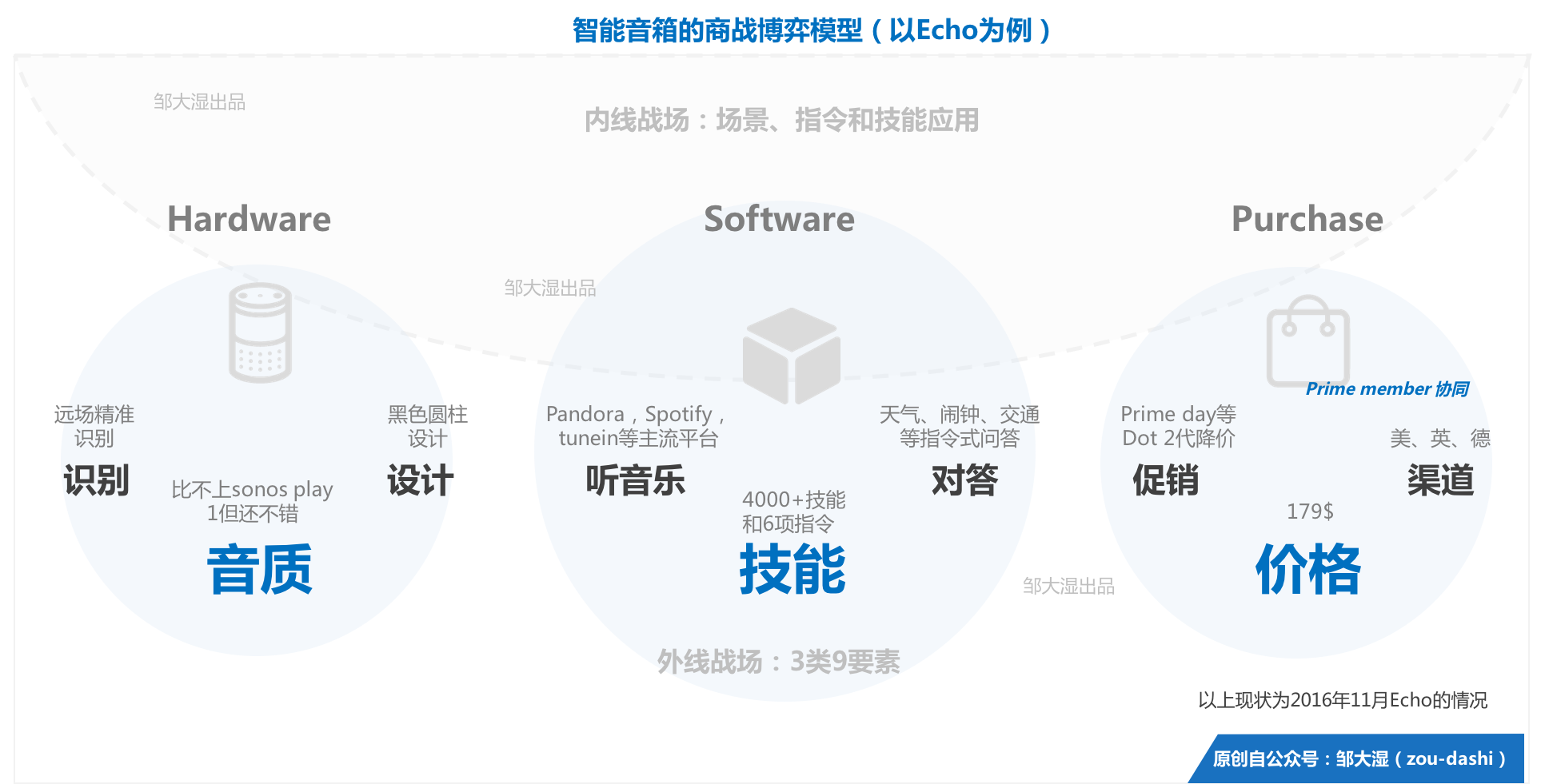

商业和产品背后,有成千上百个要素,只有找到关键要素做到极致,才能成功。我们在之前的文章中(具体可见亚马逊Echo发家史),提出了智能音箱的产品要素。一级核心要素是音质、技能和价格。二级要素是识别、设计;音乐、对答、促销和渠道。Duros是强大有优势的,它需要的,是一款价格合适的音箱载体,还有强势的商业销售。

国内音箱大战已经是成熟模式的强者硬战,不存在新奇特的探索,也用不上情怀式的营销。

3、平台策略:核心产品自己做,创新产品联合做

渡鸦在2017年被百度收购,因为不清楚百度内部对Raven H的定位和资源投入,我们没法合理判断这个产品决策是否正确。或许就是个烟雾弹,一个障眼法。如果真是这么定位的,那旁观者乐呵呵看待就好了。科技公司发布这类“战略性”的产品,雷声大雨点小,也是正常。

渡鸦这次发布的三款产品,智能音箱 Raven H,情感机器人Raven R、智能家居车Raven Q,创新性都非常高。Raven H脱离成熟模式太远,无法承载销量使命。至于情感机器人,Raven R也是和现有毛茸茸或者萌萌哒的情感陪伴机器人相差深远,反而是参考工业机器人的柔性手臂来做设计。这一点我们后续会写文再做深入分析。至少有一点可以确认,Raven R 没法对现有陪伴机器人市场发起进攻。情感陪伴机器人在国内发展好几年,这类用户和场景,Raven R覆盖不了。

对Duros平台而言,自主产品押宝新奇特、高创新的产品,这类策略极其危险的。在短期内,Raven产品都起不了量。

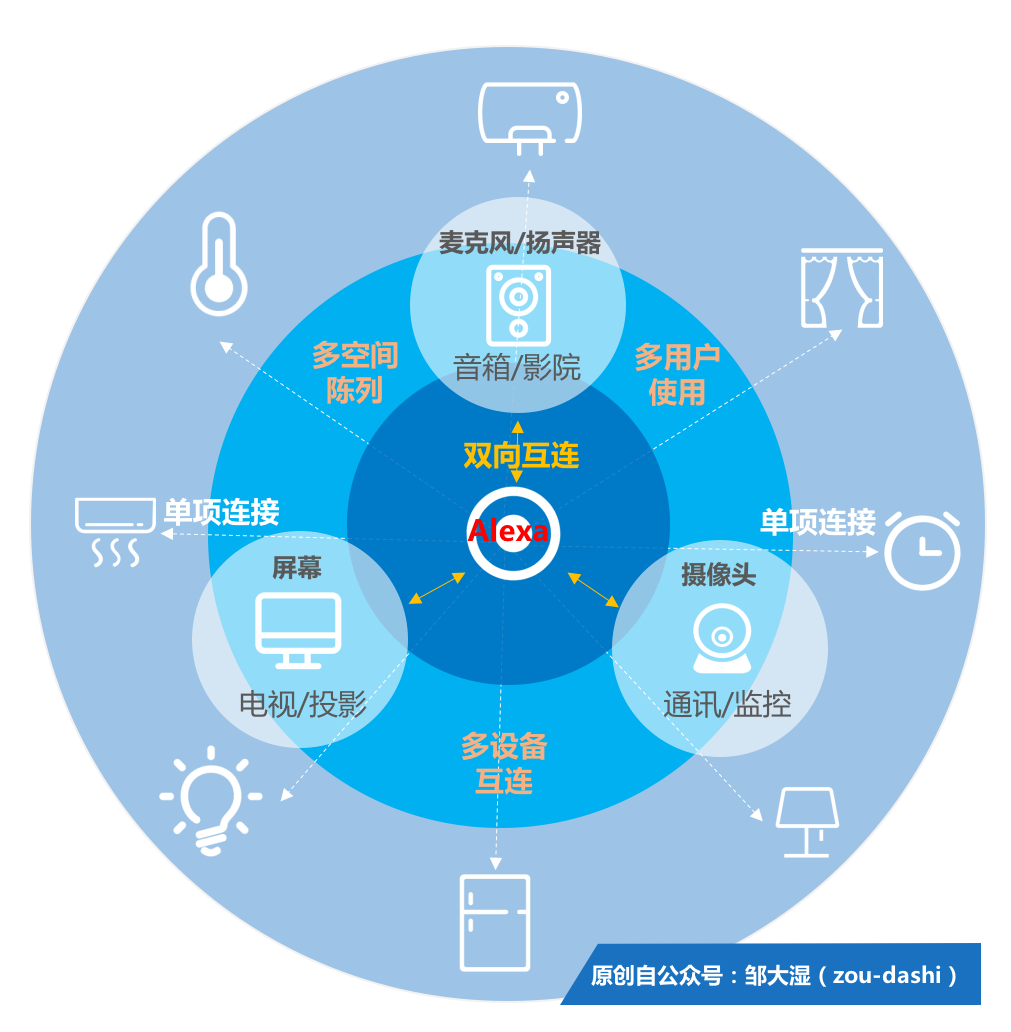

以亚马逊Alexa为例,家庭场景中,上图圈内的核心产品:音箱、电视、监控,都是要牢牢把握,自主研发。门锁和灯泡之类的边缘产品;外骨骼机械和人形机器人这类创新产品,让友商做。

国内,腾讯小微也是如此。主抓核心产品,其他的开放生态友商一起做。核心爆款产品一定要自己做,这样能最大程度保证产品体验、新品速度,在激烈的进展中取得优势。

而抛弃成熟模式产品,去另辟蹊径,图创新,岂不是舍本逐末,缘木求鱼?

作者:邹大湿;公众号:邹大湿,AI 产品前沿观察。

本文由 @邹大湿 原创发布于人人都是产品经理。未经许可,禁止转载。

- 目前还没评论,等你发挥!