起点课堂会员权益

起点课堂会员权益

大势所趋(二):新零售内参,O2O的最后关卡

B端产品经理需要更多地关注客户的商业需求、痛点、预算、决策流程等,而C端产品经理需要更多地关注用户的个人需求

B端产品经理需要更多地关注客户的商业需求、痛点、预算、决策流程等,而C端产品经理需要更多地关注用户的个人需求

全渠道O2O的生态整合要形成高效运作,关键在哪?

当得知多点Dmall将与中百集团在武汉地区合作的时候,然后到多点Dmall在中百集团武汉市66家门店进行业务上线(其中5家门店已开展线上配送业务),实际上整合的速度非常快。

之后我提了一个问题:为什么不要一开始就大面积开通线上业务?

当然,这个试探性的提问只是为了开展话题,但答案会是攻克O2O的关键。

O2O的整合重点,和你想的不太一样

很多线下巨头,大张旗鼓的开展O2O模式,一开始都是风光无限。

比如,万达集团投资50亿为主导,结合五洲国际集团旗下项目、立天唐人集团旗下项目、一方集团旗下龙德广场、万达集团旗下万达广场等,打造号称全球最大O2O平台的《飞凡网》。

从数据来看,2016年新增合作购物中心1799个据点,入驻小型商家10万家。消费者只要进入飞凡网合作的购物中心,手机连上wifi就自动成为飞凡会员,真够直接。

有钱、有资源、有人才、有执行力,结果如何呢?从2017年年初定下的9亿元营业目标,10月公布下调为1亿元。

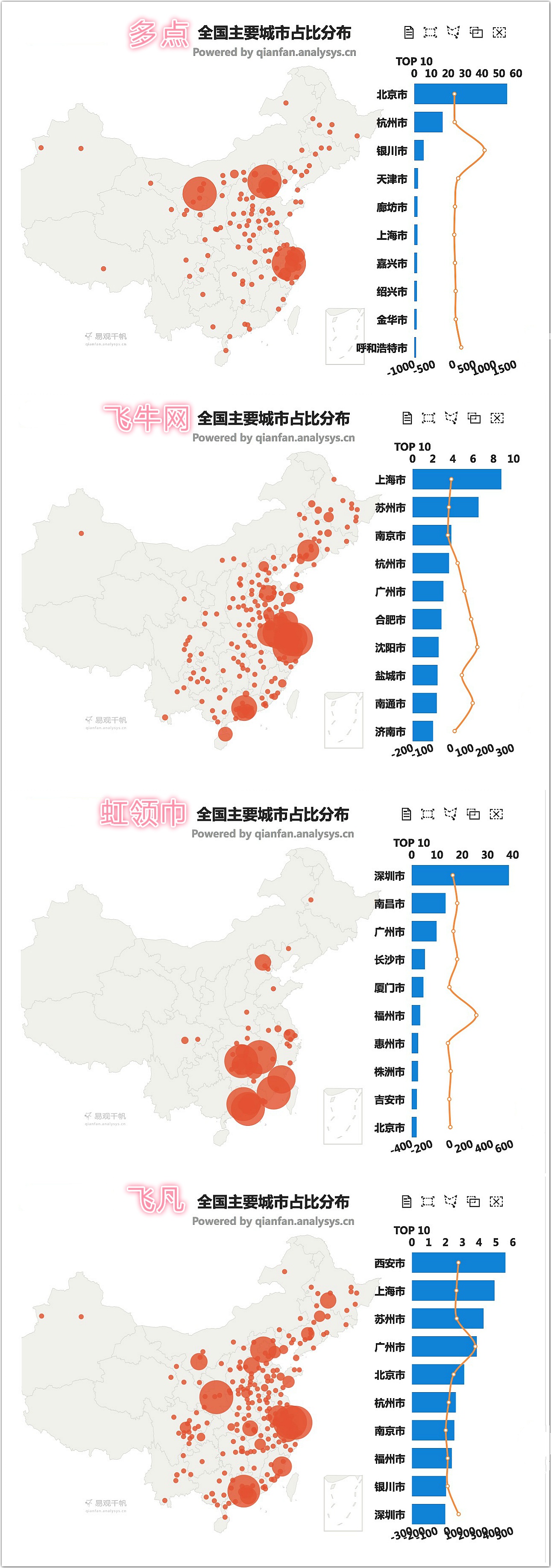

由易观千帆监测的数据显示,飞凡的App月活量在95万左右,和老牌商场天虹股份旗下的“虹领巾网“其实都差不多。

那么,对比之后,实际的表现是如何呢?

月活量是O2O的生命之源,没有持续使用就不会产生效益

把“百货商场”和“生鲜超市”按门店数量进行对比之后,会发现差别巨大。

再看看大润发旗下的“飞牛网”月活量120万,卜蜂莲花旗下的“莲花Go”月活规模在55万上下(家乐福同名应用在40万上下)。

为什么有这么大落差?

我分别测试了这几个App,直接说观察,影响的差异在于:

- 天虹App是以买手购物、超市配送为主,万达则是以延伸服务,比如商店介绍、吃饭排队、金融理财等为主。

- 生鲜超市App都是以购物为主,但是卜蜂莲花的门店较为集中在广州省份,大润发的门店则在全国各地。

直白来说,万达不做电商的初心,是需要好好琢磨一下。

万达之所以月活量较低,是因为做着微信公众号的功能,却没有公众号那样的存在必要性。虽然万达也做了不少的促销方式,却没有针对消费者的使用粘性,进行全面的规划。

我们再从易观千帆监测数据,看一下前10名的情况:

App月活量第一名的“多点Dmall”以生鲜购物为主,主要在北京与400家物美超市(以及杭州30家)合作。App超市购物主题明确,地理分布上也非常的密集。

第二名的京东到家则是以配送为主轴,与北京200家超市、便利店进行合作,并且和饿了么合作协助外卖配送,以丰富App上的产品线。

无论是超市,或是餐饮,这些经常性的消费类别是产生月活量的基础。如果是经营商场百货,也需要针对这些经常性的消费提供线上服务,比如点餐外送、低价抢电影票。也就是说,必须和“新美大”抢流量,举例到此。

在长期研究中发现,我几乎可以肯定的说,全渠道O2O的生态整合要形成高效运作,有两点是关键:

- 消费者对于消费型App更倾向是“目的性直接”的使用方式,比如订餐、购物等可以提高生活便利、节省时间的功能或服务;

- 线下实体店在消费者的生活中要有“密集式”的存在,就像是形成一种类似宣传、持续产生提醒消费者到访的用途。

这两点,缺一不可。

从易观千帆监测数据,我们会发现线下密集的区域发展,越能带动O2O的效益

总之,所有O2O发展涨幅最大的区域,首要选择的发展地区是北京、天津、武汉、南京、杭州、上海、福州、厦门、深圳、广州、成都、重庆,这12座大城市是人口密度高,O2O发展快的城市。

如果要深入了解新零售的战略布局,就需要知道每一家企业主要占领的区域到底有哪些,线下的密集度有多高,渗透能力到底如何,然后才是线上App提供的便利性和服务能力。

写到这里,表面上看起来像是“正确的废话”,其内涵留给创业家们自行思考。

O2O的整合,更需要稳扎稳打的方式

再回到一开始的问题,多点Dmall进驻中百集团武汉地区的66家超市,为什么不要一开始就大面积开通线上业务?

答案是:你可以心大,但不可心急。

- 首先,我们回到零售的本质。如果,线上主要提供的是便利和服务,那么,配送无法在时效内完成,开通线上业务反而会适得其反。

- 其次,就是O2O生态圈的DT数据服务,如果内部的数据管理没有进行大量对接和优化,那么在后续的运作、配送效果也会适得其反。

不得不先说说2017年的并购、入股的风潮很热烈,比如:

京东选择入股永辉(超市)、沃尔玛(卖场)、达达(外卖);阿里则选择入股三江购物(超市)、大润发(卖场)、银泰(百货)、苏宁(电器连锁),并且自营盒马生鲜(超市)等各种具有差异化的业态。

姑且不看占股比例,在实务上,这些投资更多的是为了“供应链与地理密度”的布局考量。

所以,至今为止从表面上来看,哪一家在市场上有较大的动作了吗?没有,到目前为止都还在摸索中。

为什么?

比如说,在理论上阿里入主银泰,可以借助百货商场的优势进行线上销售,银泰也可以通过阿里为线下门店来引流。

充满实验精神的阿里当然这么做了,后来为银泰专门开发App“阿里喵街”,整合银泰近60多家线下购物中心和百货商场。结果,市场上的反应很稀少,和万达飞凡网情况相似。

这是传统电商的互联网思维,以吸引眼球的PR为主导提出一种“概念”、开发一套App就称之为O2O整合,实际操作并非如此。

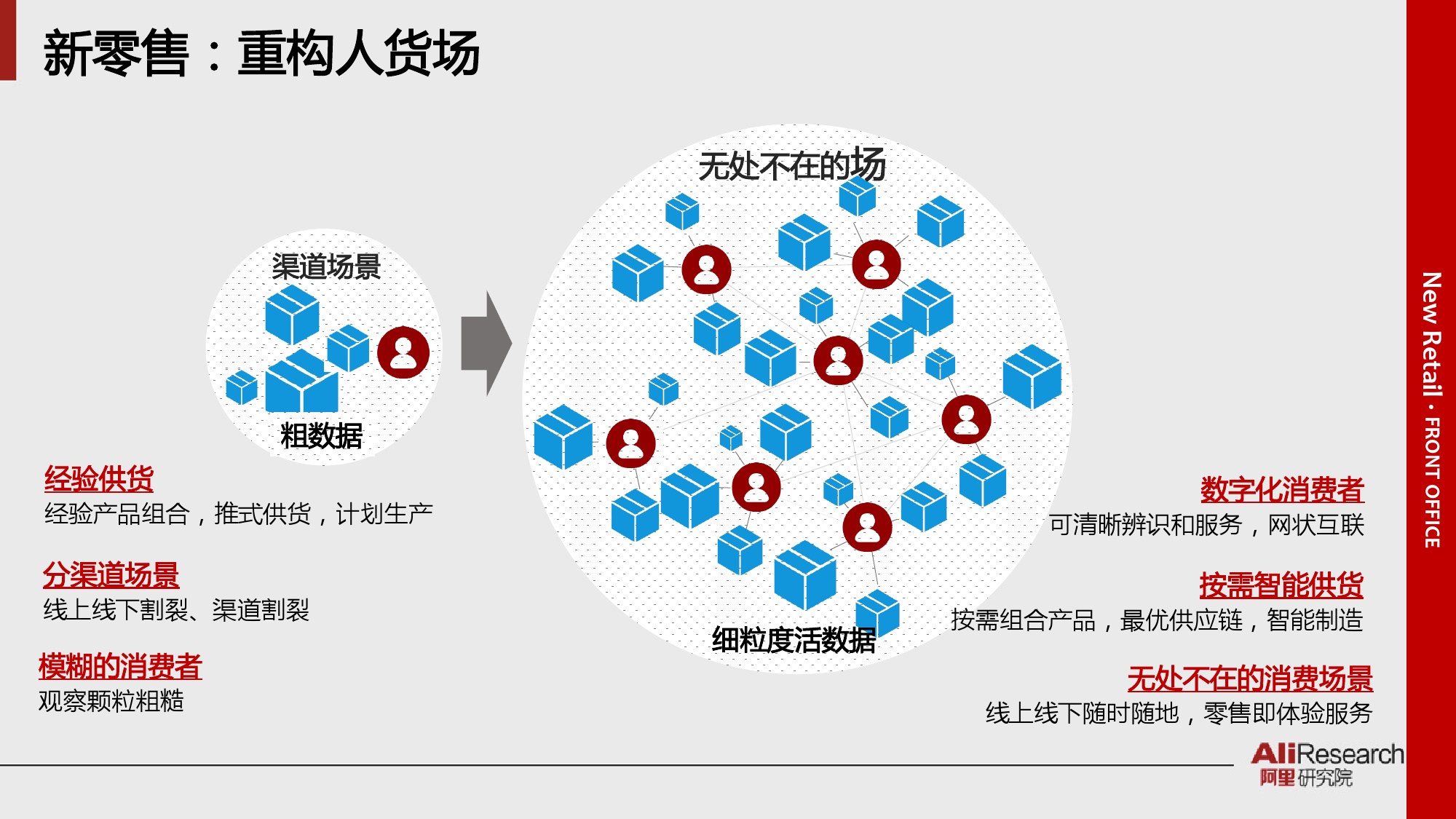

所谓的人货场是一种概念,对于实际运作来说并非关键因素

从务实的角度来说,线上要产生“便利”的关键,有许多需要注重的地方:

1、消费习惯的培养

一个在数据上看不到的重点是,多点Dmall与卜蜂莲花之所以月活量的效益更好,是因为在线下超市,两家都有采用“自助结帐”的功能,进而培养出App的使用习惯。

多点Dmall自由购,提供消费者自助结帐的便利

再比如,月活量第三名的星巴克则是以会员积分的方式在结算上养成使用习惯,2600家的门店靠的是经常喝咖啡的会员,虽然不如生鲜来的高频消费,所以在效益上不如超市,但是在操作逻辑上,很值得借鉴。

其他效益比较差的,就没有“在线下培养使用习惯”的功能。或者说,积分的功能达不到吸引人再次使用的兴趣,没有针对会员提供“无法拒绝、非用不可”的服务。

比如百货商场,订购商场的餐点外卖满100元,免费请你来商场看电影(停车)。

╮(╯∀╰)╭ 讲真,商业世界的运作也许并没那么复杂,“务实”一点就行。暂时举例到此。

2、数据录入系统

在深入对内部操作的了解,生鲜超市电商不单只是把商品录入到系统里,或者百货商场不单只是把品牌录入到系统里就叫数据录入。

而是包含消费者的购物平均单价、生活时间段的消费习惯、购买类别等一系列数据进行分析,然后再优化线上销售的商品SKU,以及合适的促销方案。

不是把线下的所有商品放到线上就完事了。这点很重要,消费族群的构成,在每一个省份以及每个区域的消费习惯都是不太一样的。

实际消费的物品、积分的使用都是在搜集消费习惯,促销或优惠所进行的一系列测试,是在前期的铺垫,让长期经营产生持续的滚雪球效益。

类似数据优化的判断,需要时间累积

当然,其他公司的合并和入股的资本运作之后,也是因为需要时间来进行信息化整合。

3、服务人员的组成

提供持续优质服务的问题在于,需要多少人?服务范围和路线如何安排?线上销售的商品要呈现多少数量?

这些问题就是优化方向,不得不先进行前面提到到1、2点,将销售商品优化之后,才能降低配送或服务人员的人力成本,以及提高配送服务的品质。

总之,这三个步骤是有顺序的,也需要一些时间来沉淀,乱了套就会导致亏损,或无法提高效益(关于第三点我会另外再写一篇)。

而多点Dmall之所以进入武汉之后,先行以线下结算业务(自由购)的方式进行整合,这是打通线上业务的第一步基础,然后通过数据累积进行全面的线上开展,这是以稳健增长的方式在经营。

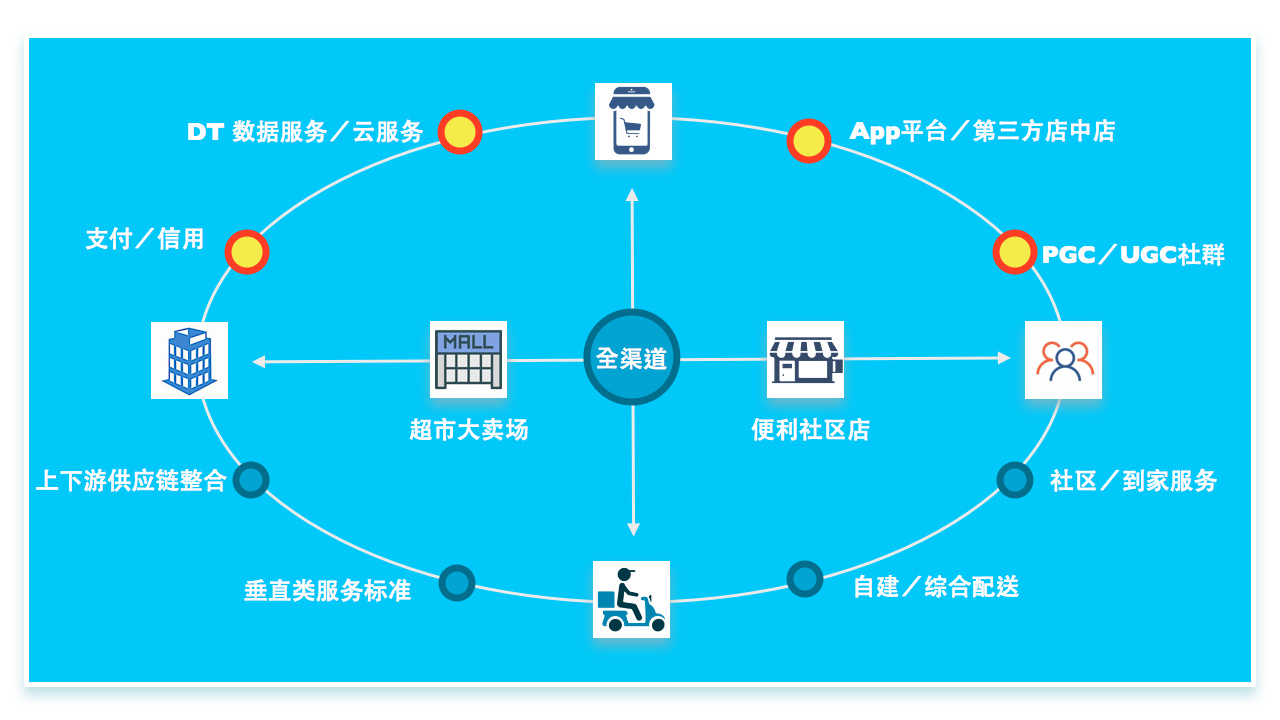

这三个环节,就是全渠道O2O整合的必要过程(请看下图点亮的黄色圈圈位置):

全渠道O2O的整合过程,需要有顺序的运作,先完善后台数据,再往线上发力是最好的演进方式

到这里,是在阐述全渠道O2O整合的线上部分,意味着零售业将跨入IT时代、线上线下融合的DT数据云(大数据)迈进。

我认为中国的零售业发展在这一个阶段,对世界来说非常具有里程碑式的意义,很荣幸能和大家一起分享见解,希望有所帮助。

相关阅读:

作者:谢客官,知乎专栏:新零售

本文由 @谢客官 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自unsplash,基于CC0协议

曾经在多点工作过一段时间,因为多点的商业思路和自己曾经大学时代的思路是一致的,唯一不同的是当时我的想法是先自己做实体商超,后面再入驻别家平台。现在回头看这篇文章感觉颇是回味