起点课堂会员权益

起点课堂会员权益中国网络借贷(P2P)车贷资产端专题分析

本文是中国P2P行业资产端报告之车贷资产端专题分析,enjoy~

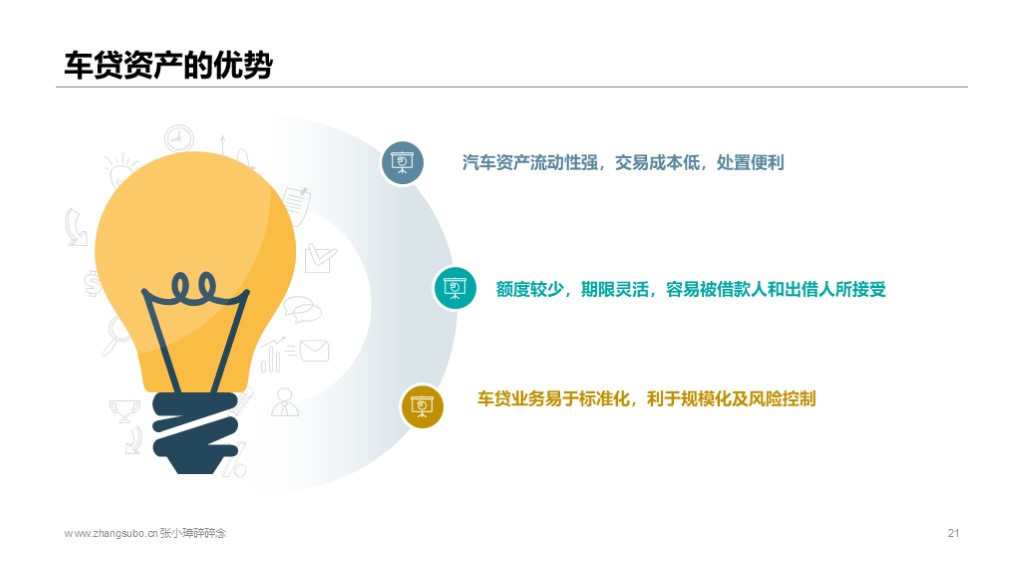

在合规整改的大背景下,现金贷、消费金融和车贷资产成了很多平台解决小额分散的解局之路,相比于风口浪尖上的现金贷和消费金融,车贷资产则显得低调很多,但因为其「流动性强,交易成本低,处置便利」、「额度少,期限灵活」、「业务易于标准化,利于规模化和分线控制」等特点,深得各大平台的喜爱。

随着「合规整改」的逐步落实, P2P 行业的车贷资产端将会迎来一下发展趋势:

1. 车贷规模继续扩张,行业马太效应显现

在合规整改的大背景下,越来越多的平台将车贷作为解决「小额分散」的重要支撑,同时各大平台也都由目前的抵质押产品向消费金融、融资租赁等细分领域渗透。

同时,优质资产端的不足,必将会引发平台之间的争夺,良好品牌形象和风控能力强的平台将占据绝大市场份额,行业马太效应显现。

2. 网贷监管办法落地,小额车贷资产迎来利好

2017年6月份,延期一年的P2P整改工作将彻底收尾。目前各平台基本都在加班加点赶在整改收尾前完成整改合规政策,其中最重要的「小额分散」要求,使得很多平台的大额融资受到限制,开始加码布局小额车贷。

01 研究定义及范畴

- 研究定义

- 研究范畴

02 市场背景

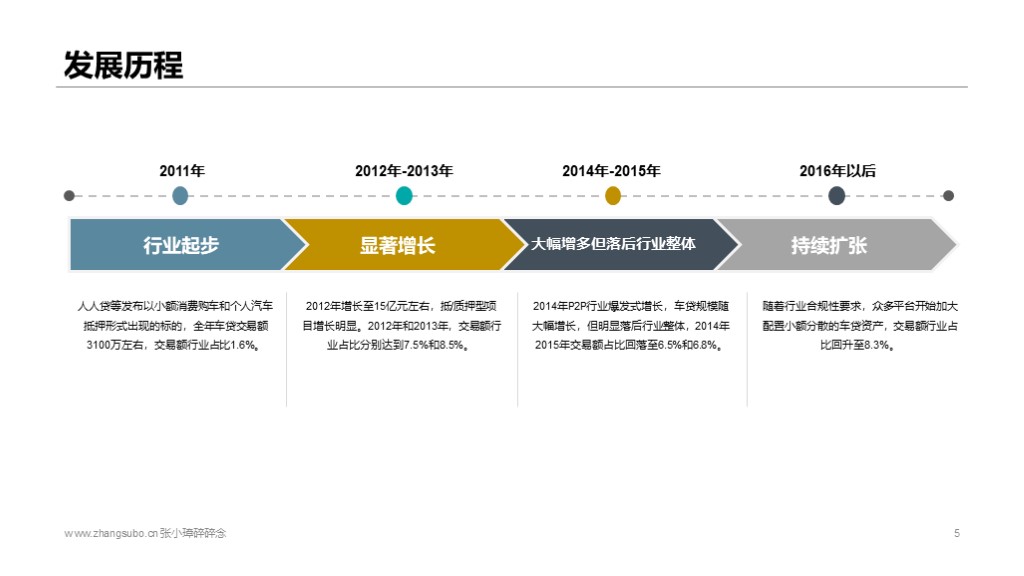

- 发展历程

- PEST分析:政策因素、经济因素、社会因素

03 行业现状

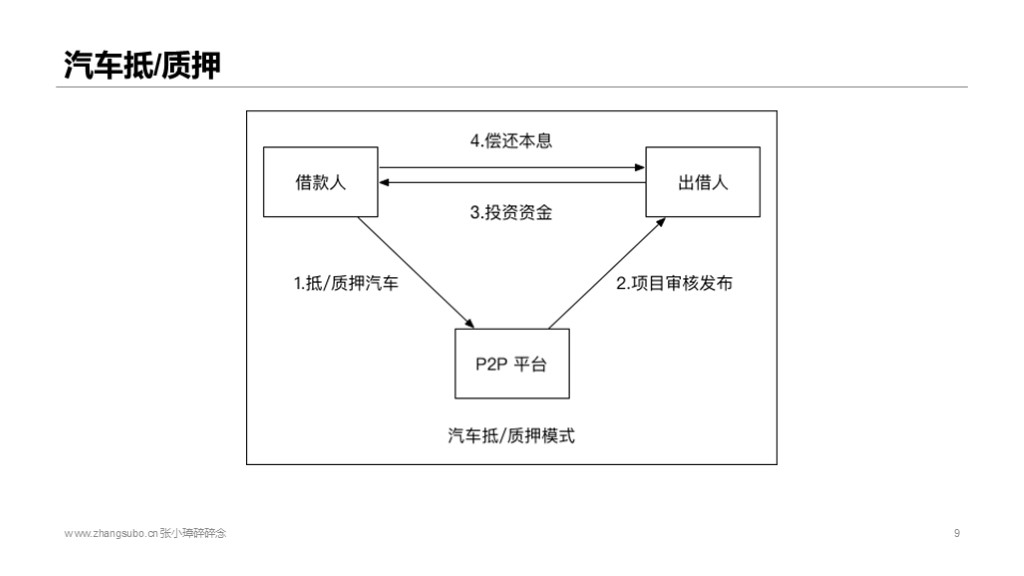

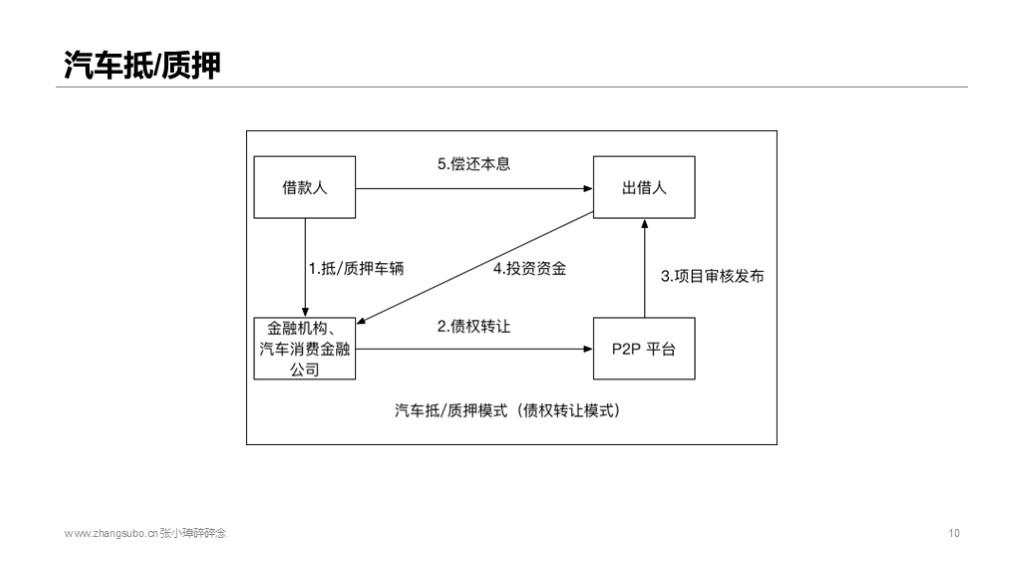

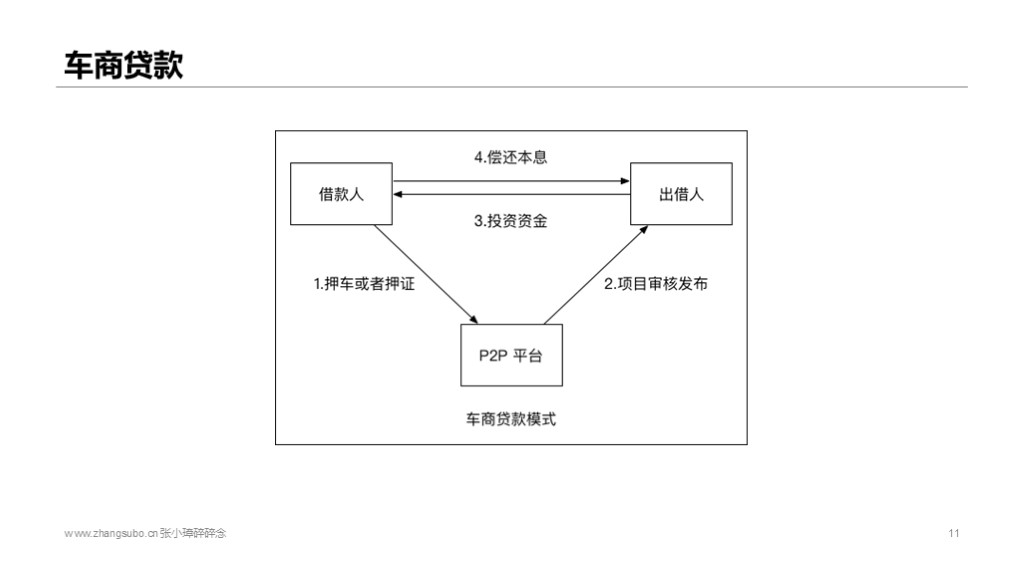

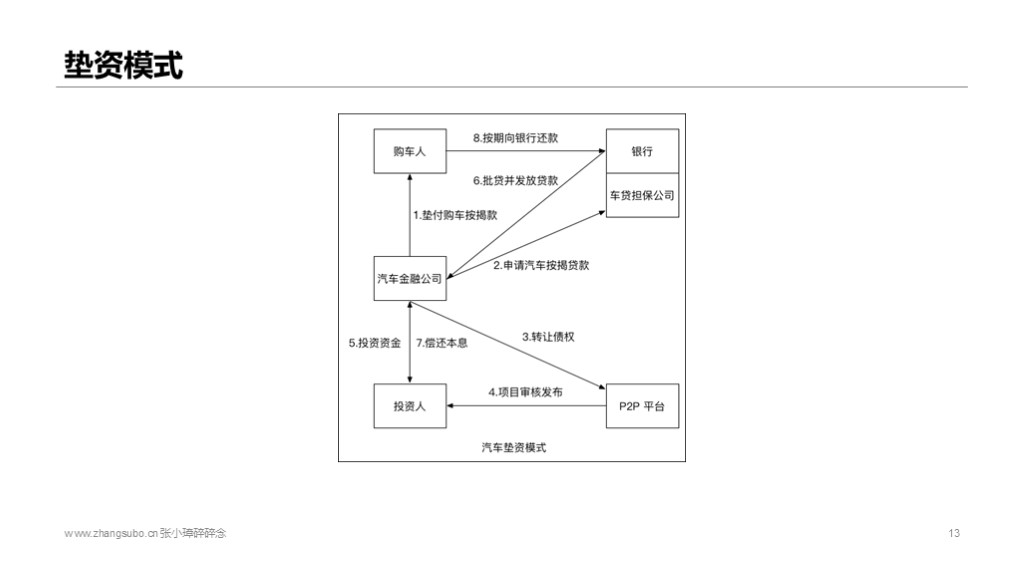

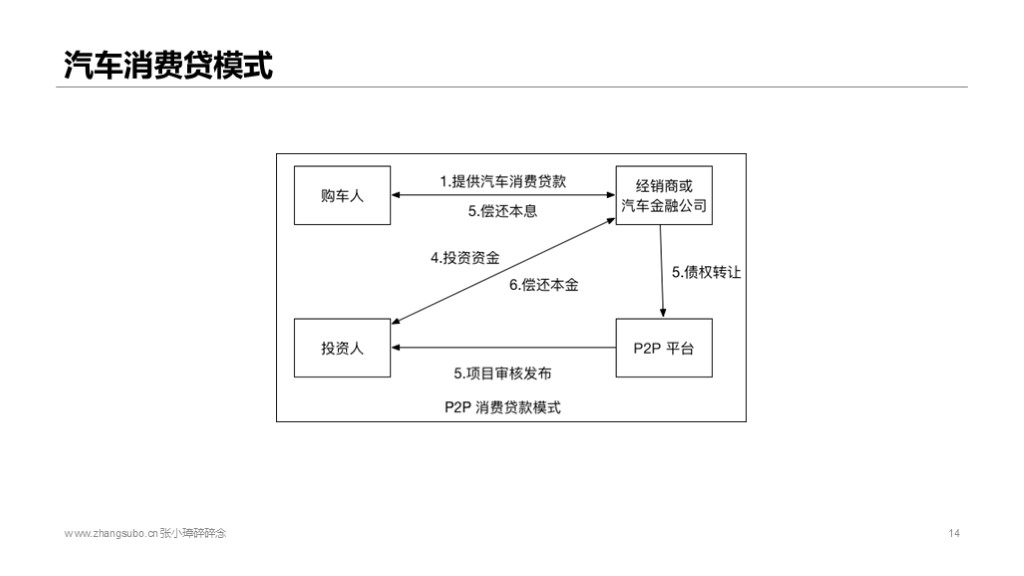

- 车贷模式

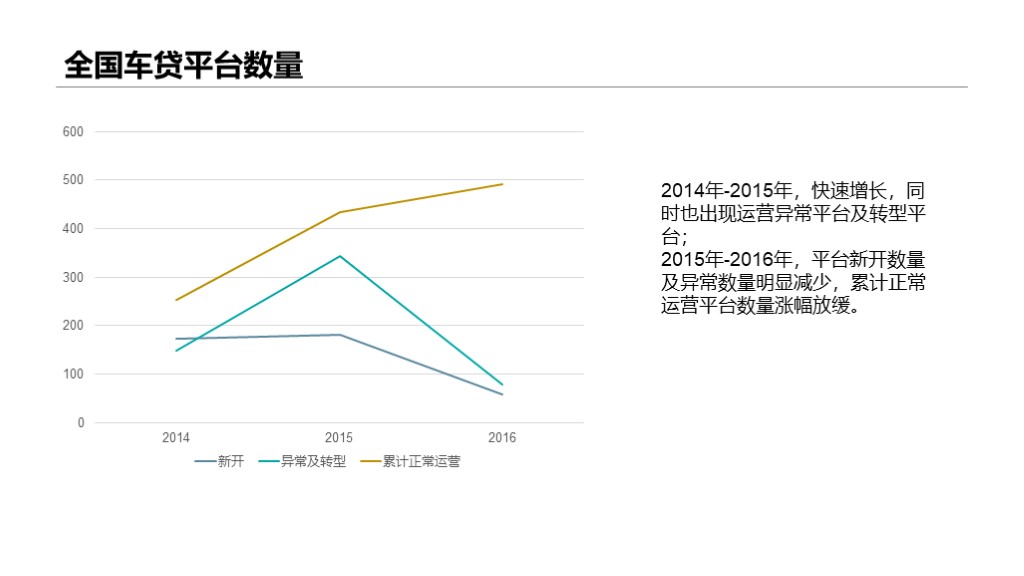

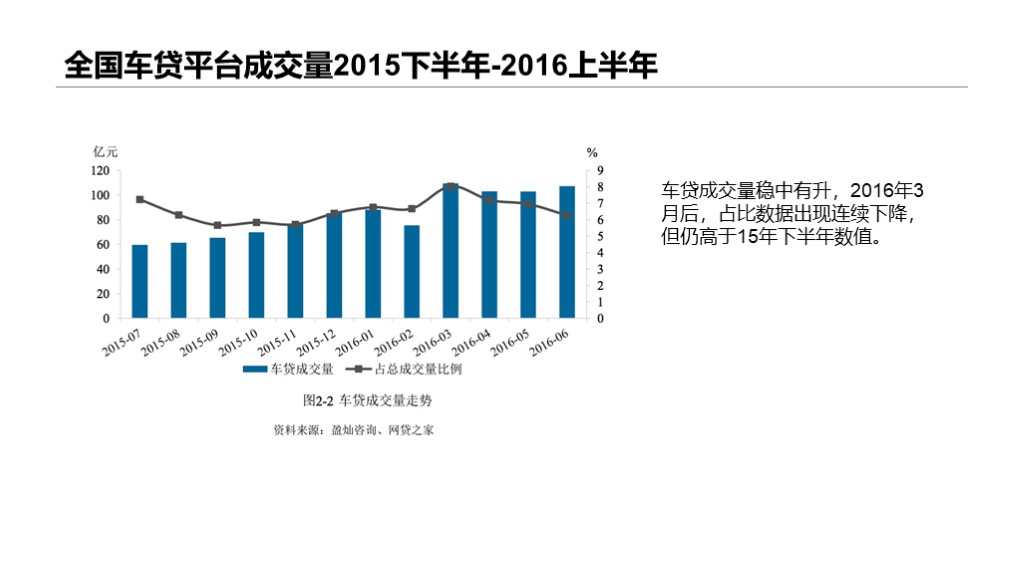

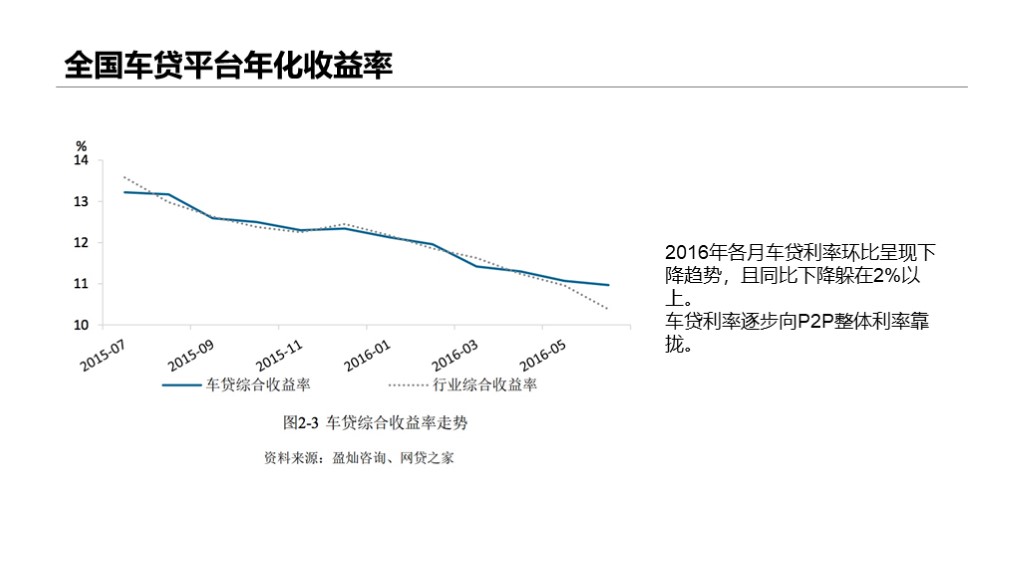

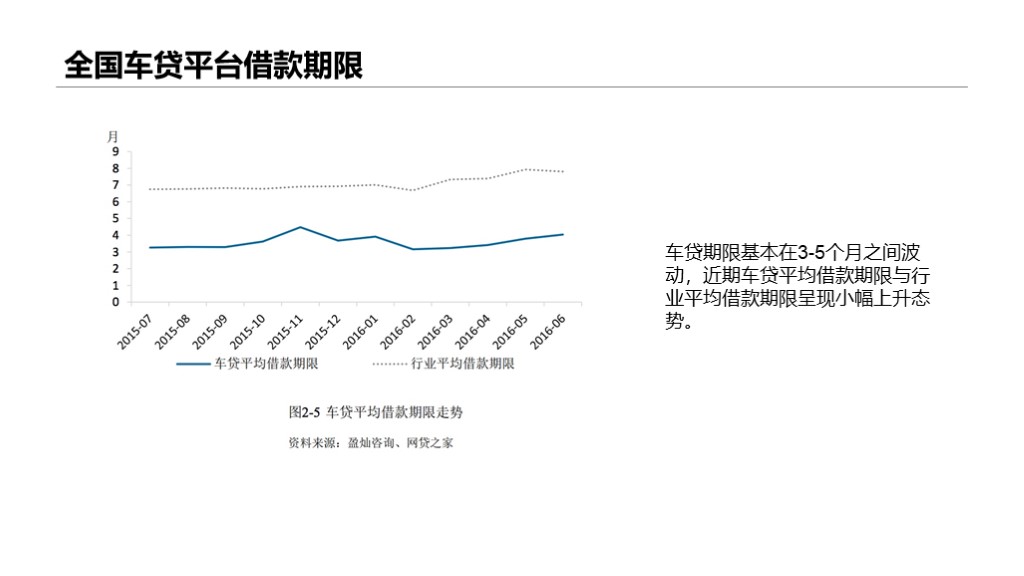

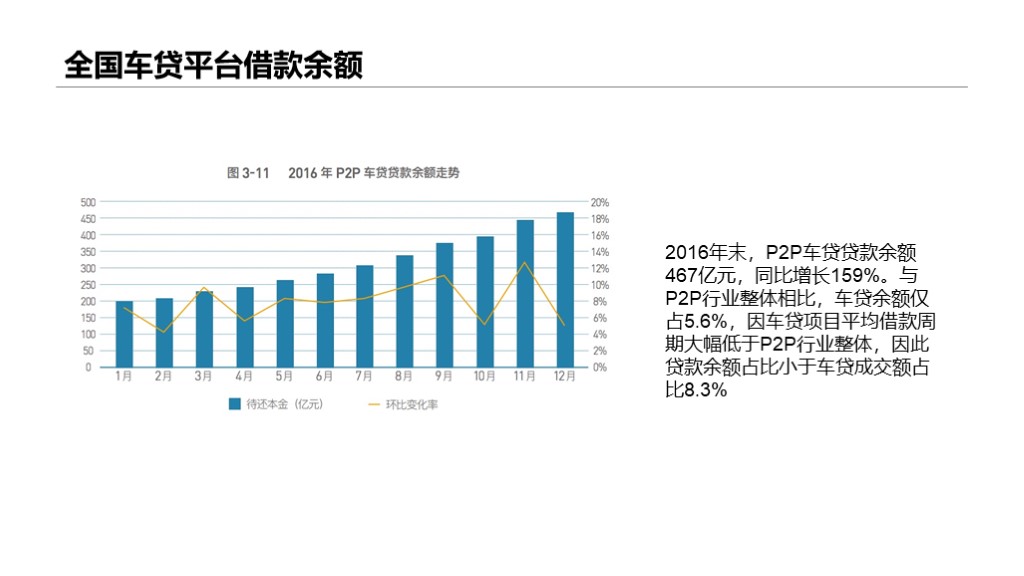

- 行业数据

- 车贷资产的优势

04 P2P车贷市场发展趋势

- 规模继续扩张,竞争更加激烈

- 监管办法落地,小额车贷资产迎来利好

数据来源:

- 行业报告

- 搜索引擎

#专栏作家#

张小璋,公众号:张小璋的碎碎念(ID:SylvainZhang),人人都是产品经理专栏作家。野蛮生长的产品经理,专注于互联网金融领域。

本文原创发布于人人都是产品经理。未经许可,禁止转载

车商贷款和融资租赁模式,P2P资金如何破解对单一企业放款100万的限制?

有点粗糙了,虎头蛇尾,基础概念+行业数据,然后最终的分析结论部分就很单薄了