值得指出的是,目前亚马逊和eBay两家美国电商公司的总市值约为2000亿美元,与业界此前推测的阿里最高估值相近。如果我们将阿里巴巴与这两家 公司做对比会发现,除了电商业务业务之外,亚马逊在云计算服务, ebay在Paypal支付等相关领域,都处于领军位置。而阿里巴巴本次上市的主要资产和收入来源依然依靠B2C和C2C的电商业务。

二算清天猫和淘宝怎么挣钱

阿里巴巴的电商业务,简单概括就是帮助买家和卖家在线上完成交易。

不同于自营型电商从供货商拿货,在线上完成销售从中赚取差价的模式,阿里提供的是一个开放式的电商平台,主要靠向卖家收取交易佣金和营销费用挣钱。 不论是C2C或B2C业务,阿里不需要介入商品供应链的管理,相应具有更大的灵活性,在资金上的压力也更小。同时平台型电商在品类上更易于扩张,很好“圈 地”。

虽然平台型电商在上述领域天然占优,但这种模式也有无法回避的问题,即商品质量和配送过程难以得到有效监管。为了解决这个长期被诟病的问题,“天 猫”也从“淘宝”这个C2C平台脱胎而出,虽然仍然是一个第三方的B2C平台,但天猫对卖家的行为和整个购买环节具有更高的控制力。

而对于交易商品质量的监管,也可能成为阿里上市所面临的一个重要挑战。今年4月,有美国媒体报道称,淘宝网的售假问题亟待解决,跟踪假冒产品公司NetNames估计,淘宝商品中,有20%至80%为假货。

尽管阿里巴巴和淘宝方面都多次下力度整治淘宝等平台的假货问题,并取得了一定效果,但由于阿里巴巴选择在美国上市,双方对于信息披露的标准和沟通都 存在一定的差异,因此国内一条关于假货新闻都随时可能引爆美国媒体的传播甚至投资人的质疑。对于阿里巴巴而言,推出天猫平台或许是一个解决之道,但由于目 前的主营业务依然在淘宝C2C领域,因此如何加强平台管理,并在美国树立较为正面的形象,将是阿里巴巴上市前后的重要任务。

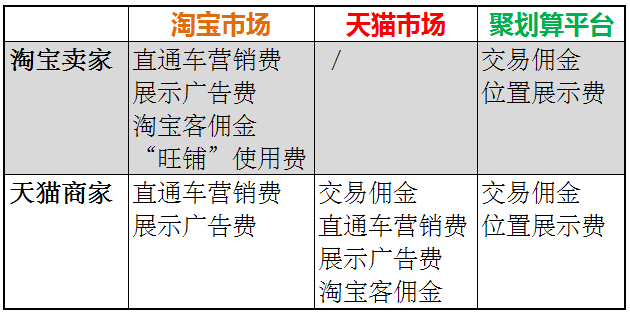

同为平台型电商,淘宝,天猫和聚划算这三块业务在盈利模式上并不相同。(所采用的估值类比模型也会有所区别)

C2C业务,即淘宝,收入主要来自于卖家的营销费用;B2C业务中,天猫主要靠交易额佣金收钱,而聚划算的收入主要来自卖家的展示广告位置费。下图中可以清楚的看出,淘宝和天猫卖家在阿里不同平台上做生意,都需要支出哪些成本:

淘宝卖家开店是免费的,但部分卖家为了获取流量,会购买不同的营销推广产品,主要是三部分:

1.直通车CPC广告:直通车就是竞价排名广告,卖家设置相应商品的竞价关键词,展示在买家的搜索框及搜索结果中;

2.CPM展示广告:即传统的硬广,通常在全网首页,各级子页面,以banner、焦点图、文字链等形式出现;

3.第三方联盟导流项目“淘宝客”:卖家需要支付基于淘宝客引流成功的交易佣金。

淘宝的盈利主要依靠各种形式的广告,而天猫主要是向卖家直接收租,卖家需要为通过支付宝交易成功的订单,支付一定比例的佣金,佣金比例根据品类不 同,从0.5%到5%不等,占大头的实物商品佣金一般为5%。但天猫的卖家也会购买营销产品吸引流量,包括直通车产品和展示广告。

虽然外界最关心的问题是天猫和淘宝的独立运营数据,但阿里在本次IPO招股书中的各项数据并不很“给力”,只是笼统的将B2C和C2C业务打包算成“批发”业务,进行了整体的财务数据披露。我们不能从中准确得知淘宝,天猫两块业务的具体增长情况。

阿里在IPO之前最近一次公布GMV(成交总额)数据是2012年,当年淘宝+天猫年度交易额(GMV)超过1万亿人民币。其中天猫GMV超 2000亿元,当年增长100%。2013年,天猫内部给出的目标是增长100%。我们用100%增长来测算天猫2013年的成交额,约为4000亿元左 右。

根据招股书,2013年全年淘宝+天猫GMV达到15420亿(2480亿美元),减去我们预估的天猫GMV 4000亿,淘宝的GMV大致在1.1万亿元左右。按这个数据,淘宝网2013年增长不到40%。

三看懂平台电商与自营电商的战争

阿里从总体模式上看,是第三方开放型电商。在国内电商业,阿里是主要的平台型玩家,京东、苏宁易购、当当都更依赖于自营模式。

从趋势上看,自营式电商在完成基本生态体系建设后,一般会选择进入开放型平台业务,因为这样不仅有利于提高品类扩张速度,也有利于利润率的提高。

亚马逊、京东的玩法都是将自营业务锁定在标准化产品上,而把服装,鞋帽,家居等非标准化产品平交给第三方平台。2013年前九个月,京东864亿元 人民币GMV当中,23.2%是开放平台所贡献。亚马逊目前的第三方平台收入也已经提升至40%,而来自第三方平台收入比重的提升,也直接提高了亚马逊的 利润率。

于此相对的是,天猫为了更好控制商品的质量和配送过程,也在增强对商家的约束。而去年由马云牵头成立的“菜鸟网络”,也可看做是阿里对切入物流,提高配送满意度的尝试。

不论是“自营电商平台化”或“平台电商自营化”,两大电商趋势的目标都是向对方的领地渗透。未来是“阿里模式”胜还是“京东模式”胜,或是发展为一场殊途同归的全面战争,更多取决于跑马圈地后,各位参赛选手精细化作业的能力。

原文来自:腾讯科技

起点课堂会员权益

起点课堂会员权益

马云确实是中国一大骄傲