起点课堂会员权益

起点课堂会员权益从农资行业看金融对行业赋能的思路

本文作者将从农资行业不同节点参与者的定位,及其需求出发,来研究怎么结合金融产品对其赋能。

从行业的角度讲,金融本质上是通过资本流动推动行业资源的有效配置,从而推动整个行业更高效率的流通发展。结合到具体行业,需要结合不同行业的特点,且一定要从这个行业各个节点参与者的定位和金融需求出发,你会发现除了都需要钱以外,每个参与者对金融的需求其实是很不一样的,了解这些才能找到用户,针对具体场景把金融产品切入,不断完善信用体系丰富场景和金融产品,并最终形成1个体系化的行业金融赋能方案。

下面我从农资行业不同节点参与者的定位,及其需求出发,来研究怎么结合金融产品对其赋能。

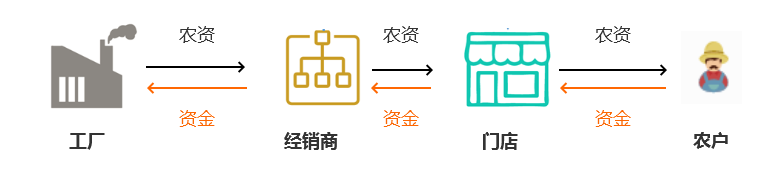

农资行业资金流

首先让我们了解下农资行业资金流方向,可以更好的了解什么人在卖农资,农资从哪里来,客户从哪里来,钱又从哪里来?

我们可以比较清晰的看到,资金和农资产品的流向是相反的,由农户,通过门店(零售商)到经销商,再由经销商到厂家(厂家可能还会流向上游原产料厂商,这里不做说明),我们从上游往下游准个说来。

厂家

厂家生产农资,做的是2B生意。作为计划经济模式,化肥特别明显,基本所有的产量每年都是提前计划好的,什么时间生产,生产多少;作为卖方市场,卖给谁、不卖给谁、卖多少钱、多少量、什么时候发货、有没有返利、怎么返利,都是他们说了算,以维护品牌,保障渠道价值。

厂家最关心的是稳定的渠道分销,及时回款,以缓解现金流压力,减少库存,同时做到对上游原材料大宗交易的价格波动影响。随着渠道下沉,已经出现了很多直接对接零售商,甚至对接大户,基地的案例,以更好的把控渠道,控制回款。

厂家对金融的需求可以围绕解决回款和对外投资出发,解决方案:

- 往下和厂家为核心,基于产品渠道提供供应链金融,专款专用,同时善下游经销商,零售店的信用体系;

- 完善外投资策略,包括原产料现货和期货对冲,同时增加行业投资,金融理财;

经销商

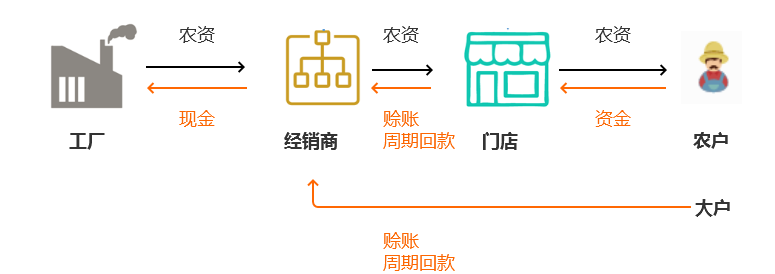

经销商分销农资,作为农资渠道中转站完成仓储和物流配送,做的是卖人生意(2B和2C),而不是简单的卖农资。经销商一般拥有大量门店,小的几十家,大的几千家都有,形成网络和规模的客源,成为向厂家要政策的筹码;同时把触角伸到大户,种植基地等种植面积大的“农户”。

经销商和门店,大户为交易行弱关系,为了稳定客源关系,经销商对门店和大户在资金上以周期性回款为主,而向上游厂家,特别是大牌厂家,化肥厂家,还是以现款为主,因此存在非常明显的现金流压力,特别是周期性资金短缺。

经销商对金融的需求可以围绕解决门店回款出发,解决方案:

- 上游采购,可以和厂家合作,引入供应链金融,专款专用,减少经销商的资金压力;

- 下游门店,农户的农资采购引入消费贷,专款专用,减少经销商的回款压力;

- 基于经销商上下游交易,仓库物流等建立信用体系,方便引入信用贷,抵押贷;

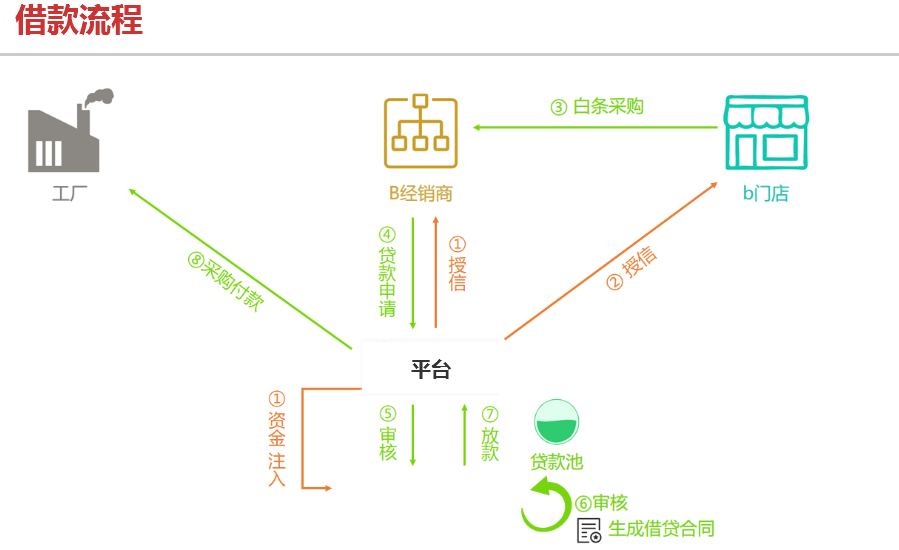

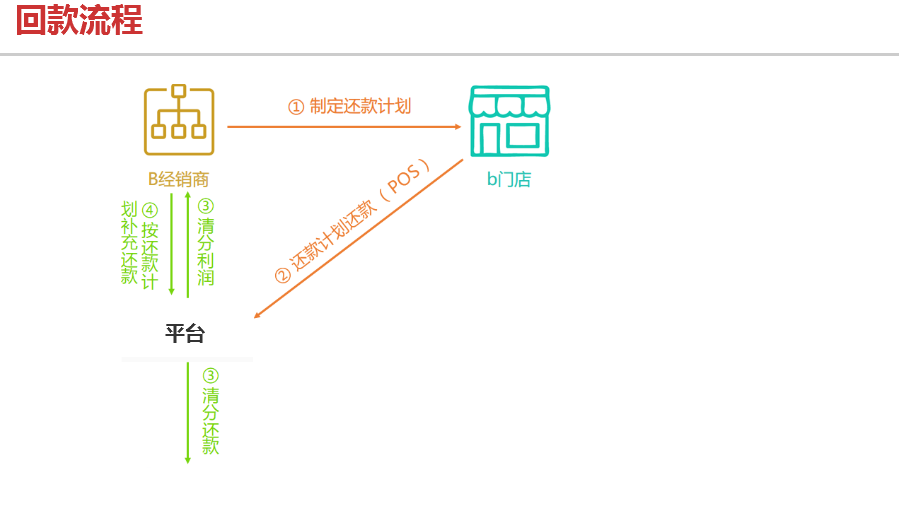

下面是我们给一家经销商设计的金融方案:

门店

门店为农资渠道终端,面向C端农户销售农资,对于门店的分析,我在前面《看互联网怎么升级农资渠道和服务》有过描述,需要基于不同区域,不同作物带分析,我以大规模经济作物带门店为例进行分析。门店以零售场景为主,经营老客户,主要的资金需求是扩大经营,周期性的囤货(比如冬储)。

门店对金融的需求主要是营业扩展和周期性进货需求,另外完善零售支付方式也成为门店的金融需求;

- 针对零售,行销场景,增加刷卡,微信,支付宝等多种支付方式,满足农户支付需求,便于门店资金管理;

- 进货环节增加采购贷款产品,专款专用;

- 基于门店上下游交易建立信用体系,方便引入信用贷,抵押贷;

农户

农户作为农资最终消费端,对于农资的价格,怎么保障农资的正常使用效果,农产品的销售是核心关心点。反应到金融需求,主要是扩大规模生产,资源投入的资金需求,因此大户为主要定位用户。

- 结合农资购买,在某些作物上引入消费贷,保险;

- 完善农户的信用系统,方便引入信用贷,抵押贷(特别是宅基地,土地经营权的开发);

产品案列

找了几家涉及农资的互联网金融产品,基本以门店和大户为定位用户展开。

总结

从整个农资行业各个节点参与者的定位和金融需求出发,每个参与者对金融的需求其实是很不一样的,了解这些才能找到用户,针对具体场景把金融产品切入,不断完善信用体系丰富场景和金融产品,并最终形成1个体系化的行业金融赋能方案。

以上基于个人思考,供大家思考,希望能帮到大家。

本文由 @哈哈的鲸鱼 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Pixabay,基于 CC0 协议

现在农资终端市场,农户形成了赊欠习惯如何解决?多年恶性竞争造成的局面

是的,大量的经销商习惯了往日的赊销竞争,甚至很多地方都是先卖货,下个季度在还款,有的拖得更久,这种不良态势导致门店有恃无恐,经销商的资金压力很大。