起点课堂会员权益

起点课堂会员权益从行业现状和未来走向,勾勒了家装行业5-10年的动向图

对不少装企而言既没有核心竞争优势,也没有创造更多客户价值,你凭什么要赚更多的钱,不合市场逻辑;家装行业为什么没有稳定发展的全国性公司?因为大规模获客、供应链的可复制性、交付的稳定性,这三大问题都没解决;如果不能从施工层面根本改变现在的现场施工、手工作业及水电木瓦油的传统生产方式,则提升交付效率无解;如果装企还都是老样子,上市完全是浪费资源,圈钱走人,劳民伤财。

2017年对众多装企而言过得极为艰难,干得很苦、很累,也不赚钱。知者家装研究院首席研究官穆峰之前在2017全国家装行业峰会上说:有良心地干装修很苦逼,大多装企只是为了活着在挣扎!

本文试图从整个行业的现状和未来的走向,勾勒出5-10年家装行业的动向图,并给予装企一定的经营建议。

上篇:现状、原因与本质

四个真实案例和一个感慨

某典型二线城市装企A,年产值6000万以上,老板在2017年国庆活动搞完后,绞尽脑汁策划下一场活动,感慨道:“想活动,搞活动,吃了上顿,下顿还没着落!”

某老牌装企B,2011年获得投资后三年开了28家直营连锁公司,现已关闭8家,“待关闭的16家公司每年租金就3200万,每年亏损六七千万,集团总部工资社保每年4200万,房租400万,费用2000万”。

某计划拓展店面的装企C,针对是否再开一家直营店时讨论,市场不稳定,店面培育期过长,“多开一家直营店,就可能年底亏损”。

某区域精耕的装企D,管理层很无奈:“获客这月稳定了,销售转化率又下滑,总算稳住转化率,交付又出问题,一年到头忙着打鼹鼠”。

面对市场的巨大变化,某家装界资深人士,干装修10多年,先后是多个知名互联网家装公司合伙人,也有些迷茫:“搞了十多年装修,现在不知道怎么干装修了!”

2017年装企为何生存艰难?

我们从外部和内部两方面来看:

外部原因:

(1)在“房住不炒”和精装房政策持续双重影响下,将促使新房成交量下滑,并将进一步减少毛坯房的供给量。

“房住不炒”是总基调,限购、限贷、限价、限售、限商的“五限”手段几乎成了各大城市调控房地产市场的标配,且很长一段时间难以松手。上海易居房地产研究院数据显示,2017年全国50个典型城市的新建商品住宅成交面积同比下降18%。另外,浙江、上海、山东、河南等地出台的新建住宅“100%精装”的政策法规,以及百强房企拿地增多,也在紧跟趋势增加精装房的供给。于是新建商品住宅成交在减少,而精装房交付数量在上升,导致装修市场总的毛坯房供给量在下降。

(2)各类装企不断地向区域或全国扩张,拉伸服务辐射半径,加剧了市场竞争。

知者家装研究院将这一年来扩张开店的装企分为四类:

- 一是广电模式,也可称为家装界的“卖药模式”,通过广告狂轰滥炸,然后低价或让利吸引签单,再标准化大规模增项,重销售高提成,至于用户的投诉和不满则无视,若打官司也有专业法律团队奉陪,代表企业有天地和、西安紫苹果;

- 二是区域霸主的周边扩张,如靓家居一年来店面数量几乎翻了1倍达到80家,覆盖21城,还有杭州的圣都、铭品受到本省精装房政策的影响在向周边省份扩张;

- 三是区域霸主的全国扩张,最具代表性的是湖南苹果装饰,旗下苹果装饰、柠檬树、泥巴公社等大举扩张;

- 四是互联网装修的第二轮扩张,积木家(原蘑菇装修)、橙家、有住、家装e站等扩张不断。2015-2016算是其第一波扩张潮,以爱空间的合伙人模式和塞纳春天的加盟模式为代表。

四类装企的扩张会加剧当地的市场竞争,获客成本也随之增加,而区域型企业则在当地的集中度更高。

内部原因:

(1)获客问题的集中爆发。

外部因素减少市场毛坯房供给,又赶上各类装企扩张,再加上购买个人信息入刑,直接掐断装企线下三板斧之一的电销渠道,获客,获客,获客,三声无奈哀叹。对于体量不大、没有线上布局的装企而言,犹如穿着短裤雪地里裸奔;而对一直有线上运营的装企而言,则考验的则是各个渠道的综合成本控制和运营能力。

(2)企业粗放管理问题的集中爆发。

装企粗放管理,不具备精细化运营能力,没有基本的数据管理,不重视用户口碑,没有用户运营,一旦市场寒冬来袭,这些问题立马暴露出来,因运营效率低下,费用成本过高等让其苦不堪言。

感叹艰难、不赚钱时,先问问创造了什么价值

家装进入门槛低,一个很大的诱因是现金流好,而恰是如此对行业的发展带来不少副作用。都想着现金流好,还没装修呢,钱提前收了,甚至为了尽快收到钱,不惜各种打折或“X年全返”,最后是拆东墙补西墙,烂账一堆,拖欠供应商货款、施工款,然后关门跑路。

其实,绝大多数装企没有相对竞争力,同质化竞争严重,不能创造更大价值,更多是通过信息不对称、陌生消费提供中介服务,甚至是高价低质、恶意增项、坑蒙拐骗来赚钱。

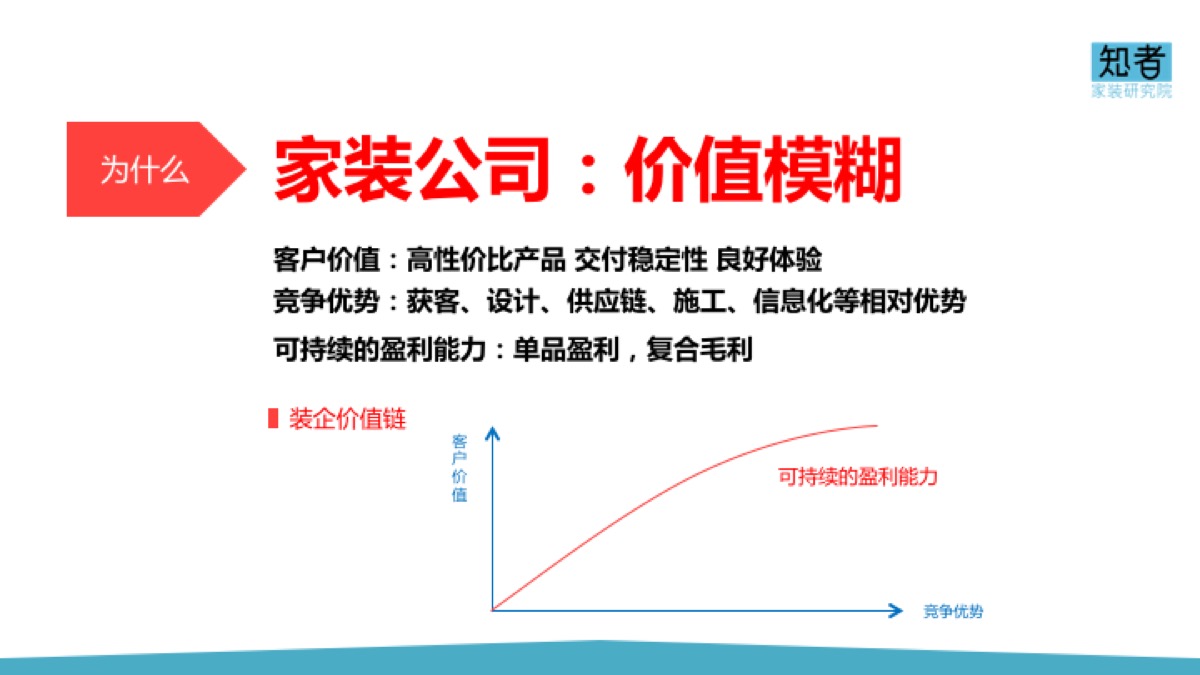

那为什么装企很难赚钱?也不应该有那么高的毛利?先要问问自己到底有什么核心竞争力?你是获客、设计、供应链、施工、信息化哪个有相对优势?没有吧!

还有客户价值,你有没有给客户提供高性价比的产品;有没有解决交付的稳定性,而不是时好时坏的大概率事件;有没有给客户带来良好的体验?

既没有核心竞争优势,也没有创造更多客户价值,你凭什么要赚更多的钱,不符合市场逻辑!

再看家装行业为什么没有稳定发展的全国性公司?因为大规模获客、供应链的可复制性、交付的稳定性,这三大问题都没解决;甚至在现有的施工作业模式下,无解。即使对家装互联网化程度较高的公司来讲,有了一定标准化,开拓一个城市也是从0.3或0.5开始复制,仍不是从1到N。

而区域强势装企为什么能好过些?就是因为市场投放、门店辐射、施工工地相对集中,在区域市场有一定的规模优势,使得获客势能和供应链的仓配效率较高。

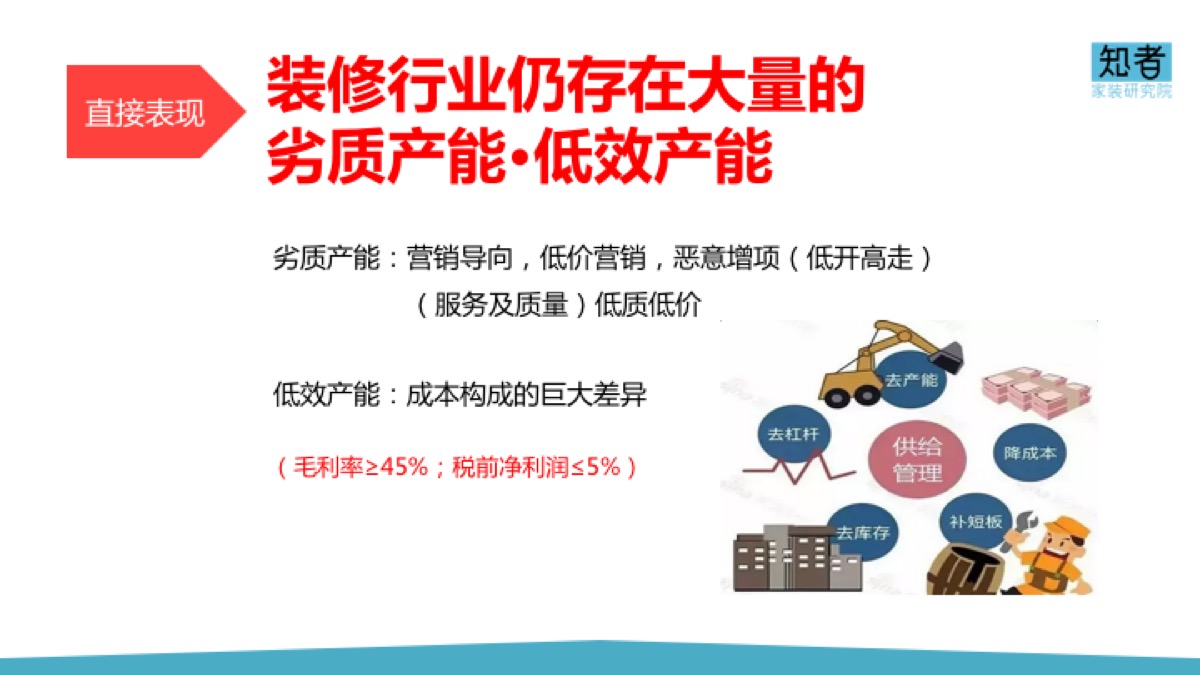

再强调一下,装修行业内的一些劣质产能和低效产能迟早要被淘汰,那些赋能B端的服务商千万别给这些劣质产能做任何赋能,那是对用户的底限的挑战和漠视。

下篇:不确定性、应对策略和经营模型

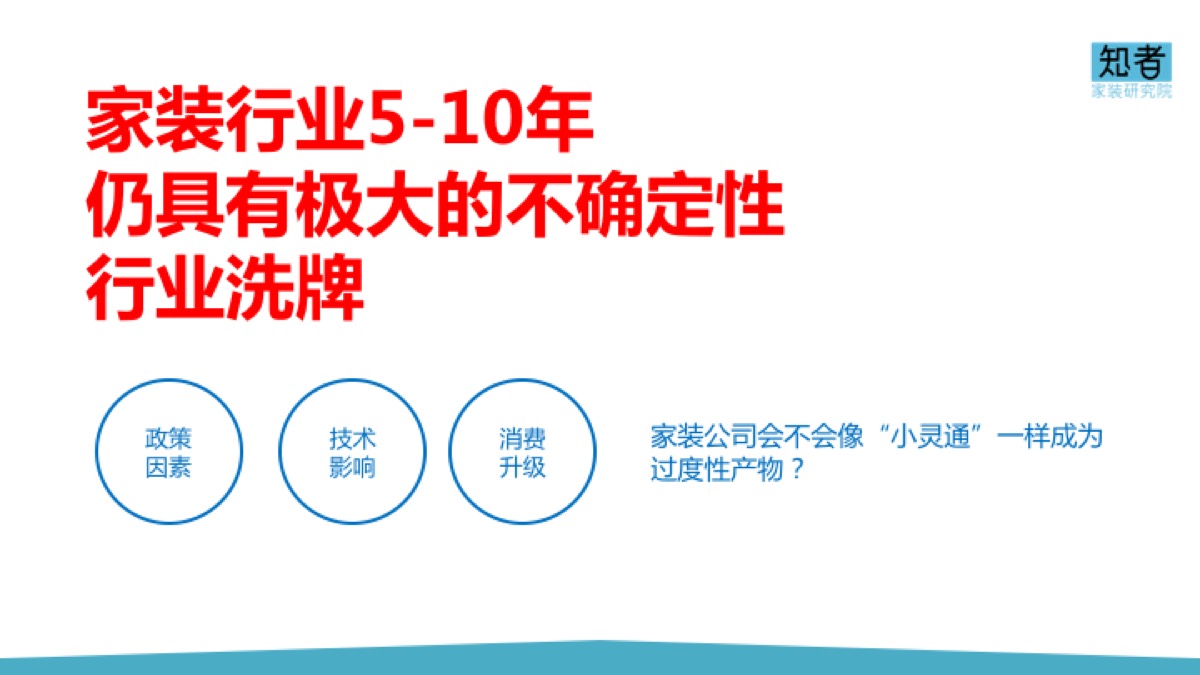

家装行业5-10年仍具有极大的不确定性

这种不确定性会给家装行业带来洗牌的可能性,小的企业变大,强的企业变弱,还有一批被淘汰。甚至现有的这类只是简单信息撮合,提供中介服务的装企会像“小灵通”一样成为过渡性产物!

那么,为什么5-10年会有极大的不确定性?

- 首先是政策因素的影响。前面已有分析,千万不要小觑“房住不炒”的总基调及为此出台的多套组合拳,绝不是一时调控,不过多解释。再从经济发展的节能、环保、高效方向看,精装房政策的全国铺开只是时间问题。以5-10年的时间跨度推测,新房装修会面临市场萎缩,甚至无房可装的尴尬。

- 其次是技术因素的影响。现在技术在家装中应用更多是在前端销售转化环节,如量房神器、云设计、VR等;而在算量、施工、供应链环节的BIM、ERP等信息化工具的使用较为初级。这点我在《互联网家装的实践论第二版》一书中有专章阐述。

另外如果不能从施工层面根本改变现在的现场施工、手工作业及水电木瓦油的传统生产方式,则提升交付效率很容易碰到瓶颈,无非是优化工艺、工序、工法、工人和工具,让组织效率更高些。

正如美联储前主席格林斯潘谈及全球经济增长乏力的根本原因是“生产力增长已经停滞”一样。这也是为什么内装工业化被寄予厚望,因为施工环节可以最大程度在生产车间里完成,也只有这样才能真正实现标准化和产品化,否则所谓的施工标准化还是有很多不确定性。当然还有3D打印、智能家居、物联网、机器人装修及区块链等也会带给家装新的遐想。

比如最近大热的区块链,假设每个装修工地涉及到的所有参与者:生产、物流、仓储、配送、市场、设计、施工、安装、售后等都是一个“数据库”,那么理论上就不需要装修公司了,因为区块链已经建立了信任可以彼此协作!

还有消费升级因素的影响。消费升级之于家装,至少对刚需和改善型住房人群而言,一定是满足对家的美好期望,产品好服务好,性价比高,注意不是便宜。这背后是对装修用户需求的深刻洞察、产品研发、生产组织及资源整合、高效运营的综合能力。

总得来说,就是得提高生产和运营效率,降低产品和服务成本,改善装修用户的体验。量化指标见后面的经营模型。而那些高毛利,低净利的低效产能(毛利率≥45%,税前净利润≤5%)会被市场淘汰。

小结一下:新交房和毛坯房的市场增长在双重下降,而且未来毛坯房市场会急剧萎缩,只剩下复式、大平层和别墅等高端市场;用户需求将从生产端重新解构,传统施工的低效作业会被变革;装企的效率会更高,低效产能没有竞争力将被淘汰。

说3年之内,家装行业迎来大变革有些乐观,看看“互联网家装”浪潮也三年了,其实对行业的推动作用没有预期那么大。行业太重、太复杂、牵扯利益过多,没有根本的变革很难脱胎换骨。

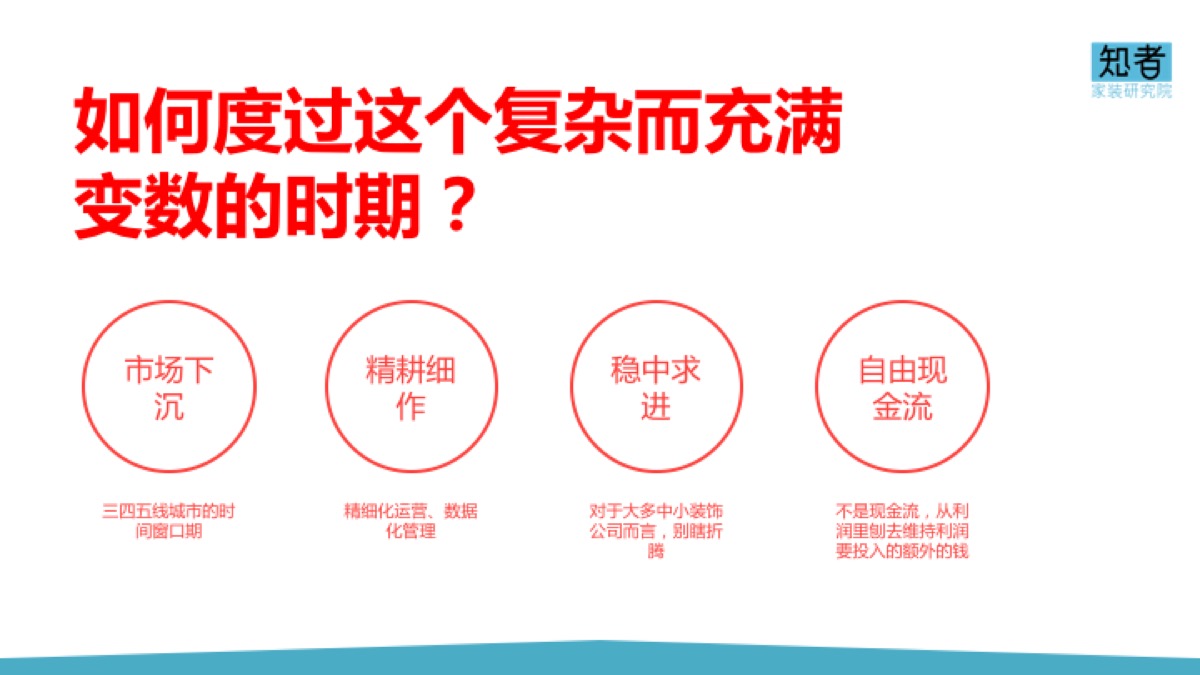

如何度过这个复杂而充满变数的时期?

对于中小装企而言,这四个关键策略很重要:

一是市场下沉——把握住三四五线城市的时间窗口期。

政策的传导没有那么快,从一二线城市下沉到三四五线,有时间窗口期,可以最大程度下沉。我们可以看到积木家、家装e站、齐家典尚等都在挺进三四五线城市,甚至开进了县城,相对当地小装企有一定的管理、产品和供应链优势。

二是精耕细作——精细化运营、数据化管理。

前面提到装企粗放管理,缺乏精细化运营和数据化管理的能力,这个短板得补上。最起码上门转化率、销售转化率、订单成本、延期率、回单率、NPS、费用率、毛利率、净利等基本经营数据得清楚吧!

一般是围绕全年目标,分解到月目标,从销售额到合同数到订单数到上门量再到邀约量,层层分解各部门的数据指标,制定奖惩绩效机制。

三是稳中求进——对于大多中小装饰公司而言,别瞎折腾。

没有十足的把握,绝对不要冒险,哪怕挣些小钱,也别瞎折腾,稍有不慎,关门大吉。对那些直营、参股或控股扩张的装企来说,“稳”字当头可好!

比如,由知者家装研究院主办推出的“2015-2017中国家装互联网化十大代表企业”,入选的我爱我家网,从早期的家装领域门户网站,到团购业务,再到供应链,后逐步转型B2C,2015年又启动全国家装业务,基本是稳步发展、顺势而为,既不冒进也不停滞,这和总经理马自强博士的个人经历、气质有很大关系。

四是持有自由现金流——不是破釜沉舟时,得留抽身养家钱。

不是现金流,从利润里刨去维持利润要投入的额外的钱。做最坏的打算,实在有心无力时,说撤,兄弟们也有些家底可分,不至于家徒四壁。

我走访过深圳一家年营收过亿的装企,老板76年,20多岁就干装修,那时活多钱好挣,挣了钱就买房,说现在有17套房产,固定资产上亿。他说,若当时只是滚动投入,估计现在在深圳都没钱换房子。

一家典型门店的经营模型

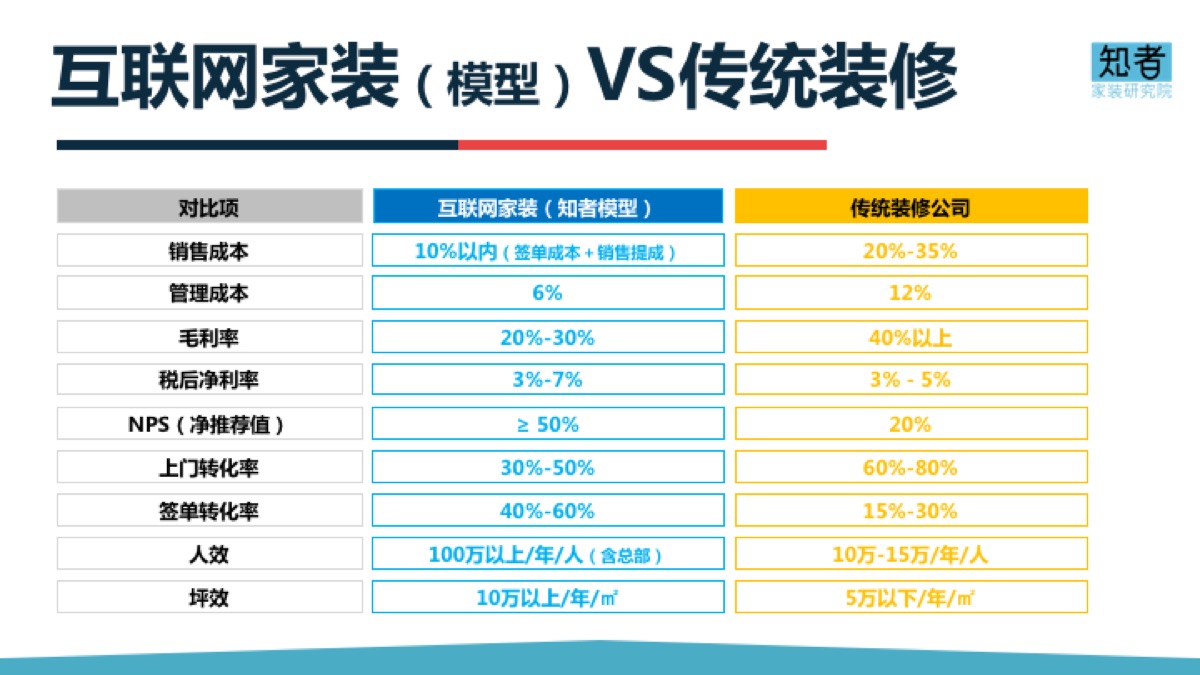

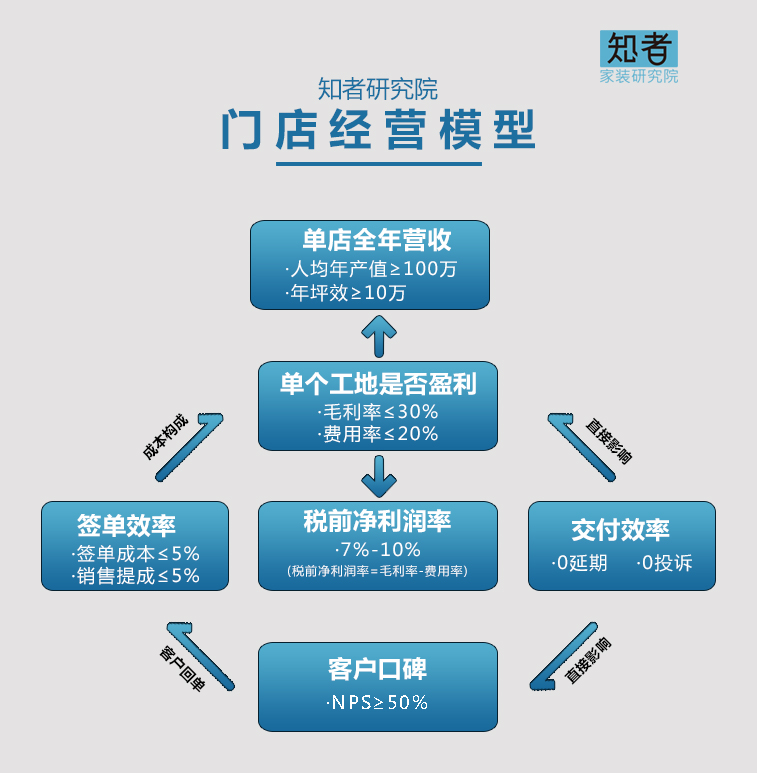

知者家装研究院提出了一家典型门店的经营模型,不管你是直营店,还是合伙人店,还是加盟店,我们从签单成本、交付效率、单个工地是否盈利和全年总营收,以及用户口碑五个维度阐述经营模型。

(1)销售费用,签单成本≤5%,销售提成≤5%

要做到这点,一是各环节的转化率,以精准投放的线上渠道为例,报名转化率为5%~10%,上门转化率为30%~50%,订单转化率为40%~60%,合同转化率75%~90%,退单率为10%~20%;二是后面的NPS,两者相辅相承。销售一线和管理层的销售提成控制在5%内。

(2)交付效率,零延期,零投诉

以100平的硬装为例,45天工期内完工,最重要的是没有投诉,没有网上负面评价。这包括了施工组织能力、标准化落地服务能力、供应链整合及仓配效率,以及信息化能力。

(3)单个工地是否盈利,看毛利率和费用率占比

平均毛利率≤30%,费用率≤20%,毛利率减去费用率就是税前净利润率,占比7%~10%。

费用率=(费用总额/营业收入总额)*100%,费用总额是指除材料\人工\物流成本外的支出总和,包括销售费用、人力成本、管理费用等。

(4)单店全年营收,年人均产值≥100万(含总部分摊),年坪效≥10万

如果店面只是销售前端,只有客户经理、设计师等销售人员,则店面人均产值会更高。某知名互联网家装一店面,260平,近50人,年营收7000万,店面年人均产值140万,年坪效近27万。

(5)用户口碑,NPS(净推荐值)≥50%

如果用户口碑不高,则获客成本会持续升高;只有持续回单,才会降低整体获客成本。

该经营模型,在业界有极高的认知,并得到众多行业大咖的认可。

最后再回答一个关于装企上市的问题,前面也讲到,没有绝对的竞争优势,没有核心价值凭什么上市?已经上市的东易日盛和名雕装饰,也多被用来例证“大行业小公司”。

证监会一位领导在第四届世界互联网大会上说“要切实提升上市公司的质量”,我想如果装企还都是老样子,上市完全是浪费资源,圈钱走人,劳民伤财。

作者:穆峰,知者家装研究院首席研究官(CRO),家装互联网化最深入的研究者,最早系统提出并阐述了“互联网装修(家装)”模式,50多家媒体特约评论员、专栏作者,12年营销策划、公关传播、互动营销经验,著有《中国式营销的江湖规则》、《互联网家装的实践论(第一版\第二版)》,合编中装协《2015年中国建材家居产业发展报告》,微博@穆峰

本文由 @穆峰 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Pixabay,基于 CC0 协议

- 目前还没评论,等你发挥!