起点课堂会员权益

起点课堂会员权益网贷平台合规解析之风险控制

平台应最主要的义务就是对信息的风控和交易的管理。其中风控主要可以分为贷前、贷中、贷后三个部分。

网贷合规之风控

根据《网络借贷信息中介机构业务活动管理暂行办法》中规定,网络借贷信息中介机构应该按照依法、诚信、自愿、公平的原则为借款人和出借人提供信息服务,维护出借人与借款人合法权益,不得提供增信服务,不得直接或间接归集资金,不得非法集资,不得损害国家利益和社会公共利益。

由于暂行办法中只允许网络借贷信息中介机构进行信息提供和撮合服务,所以平台应最主要的义务就是对信息的风控和交易的管理。其中风控主要可以分为贷前、贷中、贷后三个部分。

贷前风控

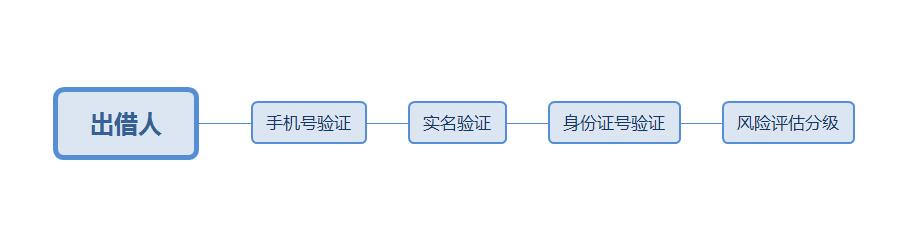

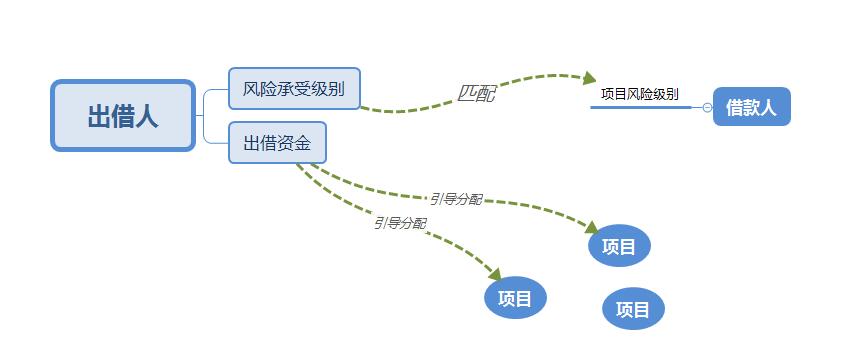

贷前风控主要指的是对出借人和借款人双方交易资质的风险控制。出借人虽然为资金提供方,但是其本身的风险承担能力也需要平台进行评估,以提示用户在出借前意识到交易风险。

根据《网络借贷信息中介机构业务活动管理暂行办法》中规定:

- 平台需持续开展网络借贷知识普及和风险教育活动,加强信息披露工作,引导出借人以小额分散的方式参与网络借贷,确保出借人充分知悉借贷风险;

- 平台需依法履行客户身份识别、可疑交易报告、客户身份资料和交易记录保存等反洗钱和反恐怖融资义务;

- 平台需对出借人与借款人的资格条件、信息的真实性、融资项目的真实性、合法性进行必要审核;

- 平台应当对出借人的年龄、财务状况、投资经验、风险偏好、风险承受能力等进行尽职评估,不得向未进行风险评估的出借人提供交易服务。平台应当根据风险评估结果对出借人实行分级管理,设置可动态调整的出借限额和出借标的限制。

在设计注册流程中,我们需要注意两点:

- 一是要有实名认证;

- 二是要有用户风险等级评估。

在平台运营过程中,我们要注意开设风险教育版块、在网站中明显位置体现风险提示语。

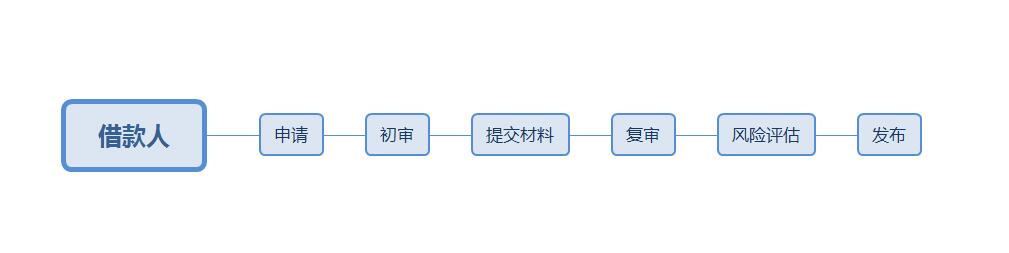

借款人为贷前风控的主要对象,平台要依据法律法规及合同约定为出借人与借款人提供直接借贷信息的采集整理、甄别筛选、资信评估、融资咨询。平台需对借款人的资格条件、信息的真实性、融资项目的真实性、合法性进行必要审核。而平台不同于小贷公司或者银行,无论是对于借款人,还是抵押物的审核能力都是有限的,所以网贷平台的风控主要还是在于信息的甄别和核实。

第一个风控点:资产来源,即获取借款人的渠道。

对于不同的渠道,每家公司都有着不同的风控手段。对有合作机构(资产推荐)的平台来讲,合作方的信誉是风控的第一道屏障;对于无合作方的平台来讲,借款人提供的担保方信誉是风控的第一道屏障。少数平台仍表示有备付金(质保金/保障金),属于打合规擦边球。

对于一家担保公司的审查方面主要有:

- 担保公司提供的法律文本是否严谨及操作规范。

- 充分了解担保公司的资产情况及社会信誉。

- 担保公司的经营年限、客户数量、无逾期天数。

- 借款人缴纳的担保费用。

但多数平台有固定的“合作”担保公司,会指定借款人委托担保。因为作为居间人的网贷平台本身不具有对资产的审核估值能力,如果一家平台宣传风控能力很强,那么它一定是有固定的合作担保公司。因为要求去担保化,所以目前很多平台都强化提现对借款人提供的信息的披露,以及担保公司资质的披露,而弱化了对资产审核手段的披露。无论是披露借款信息,还是披露担保公司信息,平台都要以如实披露为准则,不得夸大或为其提供增信服务。

第二个风控点:调查走访

(1)初步财务状况分析

进行征信调查、反欺诈拦截。数据来源:第三方个人征信系统、自建的信用数据库、同行共享黑名单。

(2)研究贷款需求

- 甄别借款人是否通过故意变换身份、虚构融资项目、夸大融资项目收益前景等形式的欺诈借款;

- 甄别借款人是否同时通过多个网络借贷信息中介机构,或者通过变换项目名称、对项目内容进行非实质性变更等方式,就同一融资项目进行重复融资;

- 甄别借款人是否在网络借贷信息中介机构以外的公开场所发布同一融资项目的信息

(3)准备所需要的资料清单

符合合规信息披露指引。

(4)现场拜访

了解融资公司状况包括:公司概述、商业模式、经营战略、目标回报率和资产状况、竞争者情况、流动性情况和前瞻、组织架构运作情况和变革计划;了解个人借款用途,消费贷款是否真实。借款人面谈、抵押物核查(房产估值、车辆估值)。

(5)调查借款余额

同一自然人在同一平台的借款余额上限不超过人民币20万元;同一法人或其他组织在同一平台的借款余额上限不超过人民币100万元;同一自然人在不同平台借款总余额不超过人民币100万元;同一法人或其他组织在不同平台借款总余额不超过人民币500万元。

第三个风控点:收集资料

- 违约成本评估、贷款可行性评估。

- 准备合规部门所需的材料。

- 了解外部法律顾问的意见。

贷中风控

贷中风控主要指的是在撮合成交中对出借人和借款人双方可能出现风险的控制,以及发布信息的复审。

首先对于出借人和借款人网贷平台都有义务进行风险提示,对于出借人提示逾期风险,对于借款人提示违约风险。

当平台发现交易中存在欺诈行为或者疑似洗钱和恐怖融资义行为时,要有紧急措施机制,能够及时采取措施防范欺诈行为,发现欺诈行为或其他损害出借人利益的情形,并及时公告并终止相关网络借贷活动。

其次,在撮合交易中平台要引导出借人以小额分散的方式参与网络借贷,确保出借人充分知悉借贷风险。

贷中主要为线上操作,平台应当开展信息系统定级备案和等级测试,具有完善的防火墙、入侵检测、数据加密以及灾难恢复等网络安全设施和管理制度,建立信息科技管理、科技风险管理和科技审计有关制度,配置充足的资源,采取完善的管理控制措施和技术手段保障信息系统安全稳健运行,保护出借人与借款人的信息安全。

在筹集期中,平台仍需持续监控借款人信息的异常,进行复核:电话回访确认、人工抽检确认、 随机暗访调查。如果发现有欺诈嫌疑,要有中止筹集机制保证出借人的资金安全。

贷后风控

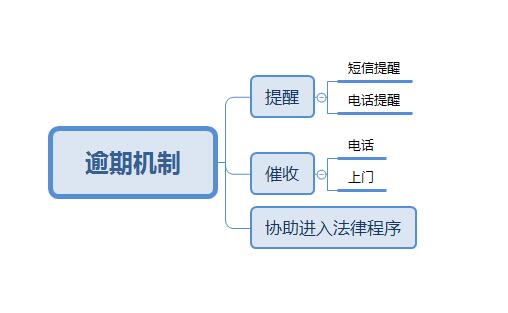

贷后风控主要针对借款人发生逾期情况进行管控。

平台的监管义务包括:提醒义务、催收义务、协商义务、协助提供资料义务。

- 提醒义务指:短信提醒还款、自动语音电话提示

- 催收义务指:人工电话催收、人工上门催收

- 协商义务指:通过法律程序解决出借人与借款人之间出现的合同违约状况(逾期)

协助提供资料义务:当进入法律程序时,平台有义务依法律条款提供出借方和借款方的交易信息、合同信息以及线上操作记录。出借人与网络借贷信息中介机构之间、出借人与借款人之间、借款人与网络借贷信息中介机构之间等纠纷,可以通过以下途径解决:

(一)自行和解;

(二)请求行业自律组织调解;

(三)向仲裁部门申请仲裁;

(四)向人民法院提起诉讼。

同时,根据信息披露规范,平台对于出现的逾期状况需要向公众依法披露。

其实平台在贷后能进行的管控作用并不大,因为借款人故意逾期,想收回借款非常不容易,尽管多数借款项目是有抵押物的,但处理抵押物仍需时间和走程序。所以贷后逾期处理主要还是依赖于担保公司代偿出借人利益。

以上为贷前、贷中、贷后平台需要进行的风控项目,仅针对抵押借款项目,不涵盖信用贷及其他项目。

给大家拜个早年,没放假的请在评论区扣1,看看还有谁奋斗在一线没有放假。嗯,算我一个(哭唧唧)。

本文由 @盯裆猫 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自StockSnap.io,基于 CC0 协议

- 目前还没评论,等你发挥!