起点课堂会员权益

起点课堂会员权益中小企业提升销量与品牌,为什么要从渠道开始?

决定企业发展下限的,是战略、商业模式等因素,制约企业发展上限的,则是渠道。

为什么优秀的产品卖不动?如何提升销量,找增长?

这个大家都看好的项目能不能赚钱?我的企业怎样突破现有的发展瓶颈?

为什么大家都叫好的品牌定位,落地困难?

诸如此类的复杂商业问题,当然会有不同且系统的思考角度。

但站在落地执行的角度,都可以归于一个点。

那就是渠道。

商业的本质是交易,而交易战场的最后一公里就在渠道。

不论再有前途的商业模式,再复杂的生意课题,最终都要通过渠道兑现。

随着线上线下的融合,让渠道不再只是配角,有必要重新审视渠道的竞争价值。

所以上述课题,不如换个角度提问:

面对问题,你的渠道匹配吗?有能力落地吗?落地方法有吗?

从火热的渠道现象说起。2020年,一家2C的企业,没有听说过渠道下沉、直播带货、私域社群,几乎是不可能的。市场以超乎寻常的速度,更新人们的认识,从社群运营到私域流量,从深度分销到渠道下沉,从内容营销到直播带货……

不断在更迭的“渠道红利”,总让人担心自己会慢人一步,错过大好机遇。

比如,有人会说:老板,北方的下沉市场,还有一大片空白区域,我们应该尽快布局,启动招商等工作。

又比如,有人会说:老板,竞争对手在市场上的动作很大,我们的门店销售能力相对落后,应该尽快做升级管理,培训店员,提升能力。

再比如,有人会说:老板,有许多成功案例,可以证明抖音快手、私域社群,是好的内容营销方式,也是带货的好渠道,我们要做尝试。

这些是好建议吗?也许是,因为有些企业,确实获得到收益。

但为什么有所成?企业并没有真正在意。即便复盘总结,也往往聚焦在应用执行的成功经验。

那些实践失败的企业呢?有的误以为新渠道形式,不适合自己;更多也是在应用能力上检讨得失。

谁愿意错过渠道红利与风口呢?

于是,渠道下沉打法、门店盈利商业逻辑、手把手教你做抖音百万大号、私域社群实战集训营……迅速成为企业老板的痛点。

要突破增长停滞、销售困局,掌握新的渠道与营销技能,是不容置疑的必须。

但如何选择适合企业自身的“新技能”,少走弯路,真正获得当下的渠道红利?

在这个问题上,我们要聆听亚马逊创始人,世界首富贝索斯的经营哲学:如果你想建立一个成功的、可持续发展的公司,不要问,未来十年会发生什么变化,影响你的公司。相反,你要问自己,未来十年什么事情不会改变?然后把所有精力和努力用在这样的事情上。

翻译到渠道营销层面,则是:要关注那些历经时间验证的渠道价值,不被时髦的渠道打法牵着走。

拆解:历经时间验证的渠道价值

从渠道的基本功能定义说起。

战略定位的观点,在“定位+配称”理论中,渠道是重要的经营配称。美国营销协会(AMA)有着更明确的定义:由供应商、生产者、批发商和零售商组成的联合体,负责组织商品、服务转移的路径,并转移或拥有商品、服务的所有权。

看起来绕口,理解起来也简单,他们回答了渠道三问:谁拥有渠道?它有什么用?企业怎么用?这是基于营销职能分工,及企业管理分工的角度,赋予渠道“组织产品流通路径”的功能。

但从实际的竞争实战出发,“组织产品流通路径”的功能,并不足以完成渠道价值的拼图。

相对于营销4P的其它要素,渠道有两个特性,一是离用户最近,二是离竞争炮火最近。

离用户最近,渠道必然拥有"卖"的力量。

以前常常谈及的黄金铺位、社会关系资源、根据地市场、样板店、陈列排面、会员制、狼性团队,是为“卖”的力量而来。

当今红火的私域公域流量、KOC/KOL、社群营销、内容营销、社交电商,也是为“卖”的力量而来。

描述“卖”的力量,以前有个词叫:注意力。现在的热词,叫:流量与转化率。描述会变、渠道手法在变,但构建“卖”的力量的三个基本功,从来未变。

其一,立体化布局渠道触点,触点越多越宽越好。

其二,提升渠道触点“卖”的效率。传统的定位、产品等手段仍然有效,且SCRM智慧门店、数据中台等数字营销技术越来越重要。

其三,高频打低频,用最有效的渠道触点,带动其它触点增长,并持续更新渠道触点。

凡是成功的案例,其渠道的发展,都带有以上三个特点,构建“卖”的力量。比如传统行业的小罐茶、周黑鸭,再比如淘系领域的三顿半咖啡、三只松鼠。

“卖”的力量如此美好,当然不可能一家独享。随着竞争的加剧,一方面流量费用、销售费用、管理成本水涨船高,另一方面“卖”的力量,也开始钝化。

由此,离竞争炮火最近的渠道,所内生的另一种力量——“买的力量”,越来越重要

在今天,相对于媒体信息、圈层口碑的认知作用,

渠道的空间感、位置感、内容感,更直观更具象、更容易影响用户的心智认知,这是“买”的力量。

首先,无论线下的门店、售场,还是线上的电商店铺、社群,渠道天生就与消费场景相关。

其次,特定的渠道,如:圈层社群、文化IP、机场、酒店、文旅场所等,天生就被赋予强大的内容力量,是孕育新品牌的土壤。

这些渠道场景,直观影响用户对场景消费的认知,成为“买”的力量的根生土壤。

比如王老吉的第一步,依托于火锅餐饮店渠道场景,启动"怕上火"的心智认知。

没有独到的海鲜餐饮卖场体验,盒马鲜生是无法让人们认识新零售消费的模样。

江小白的认知,并非从约酒大会、表达瓶开始,而是落地大排档等小饮小聚的渠道场景,实现落地第一步。

风靡全世界的运动服饰品牌lululemon,在中国从不打广告、不请名人代言,依托瑜伽店、教练打造社区,将品牌的认知具象化,且产品与免费瑜伽课相结合,利用情景体验促成购买。

众多成名品牌在创业起步期的经验,揭示出拥有“买”的力量,要做到“四有”渠道:

有场景,有内容,有位置,有规划

(1)有场景

场景,近两年是商业热词。不过,大家将场景营销的重点,大多放在品类/品牌定位、产品能力、内容传播。

但成功的品牌更懂得把渠道场景,作为重要的场景战略组成。有没有专属的渠道场景,是一个品牌能否持续增长的关键。

相对于领导者、专家之类的口号。真正的品牌强者,更愿意打造专属的渠道场景:比如在上海世茂的耐克首家House of Innovation,及星巴克全球最大的甄选烘焙工坊上海店。

再看厦门的苏小糖,长沙的茶颜悦色,这些快速被种草的新创品牌,哪一个不是拥有鲜明渠道场景。

有人说茶颜悦色的店铺体验优势,是产品品牌做不到的。

那我们可以看看把光瓶酒卖到700元,销量早已过亿的区域白酒品牌李渡,是怎样围绕产品品质,打造覆盖百万高端用户的沉浸式渠道场景。

还有人会说李渡的成功是社群营销,不过若你离李渡更近一些,会发现社群只是浮在水面的冰山一角,沉在冰山下面的核心竞争能力,是围绕窖池、酒厂、产品、人物IP要素所组织的渠道场景。

而渠道的场景瓶颈,往往也是品牌/品类增长的天花板。小罐茶的大罐装、彩罐产品,能否在2020年完成增长重任,不在于营销的其它因素(产品/价格/推广),关键要看能否突破现有茶渠道的限制,匹配适合的渠道模式与场景。

(2)有内容

同样一个手工制品,放在工艺品店,与放在艺术馆,我们的认知是不一样的。这是渠道所自带的“场景内容”,在直接影响人们的认知行为。

渠道的场景内容,来自用户真实可感的五感氛围体验。它相比内容营销的视听信息内容,能更直观刺激人类“旧脑”的认知本能。

所以,我们天然会相信专业酒窖的红酒品质,比超市更放心;相信高级商场售卖的化妆品价值;相信熟人口中推荐的商品……

新创品牌,要特别注意能否顺势而为,借势渠道天生的场景内容,顺利进入用户的心智认知。

王老吉最初面市时,无论是超市,还是便利店,都不如火锅店,更能体现怕上火的认知。但同样由王老吉操盘者,推出的九龙斋酸梅汤却失败了。因为同样在北京餐厅场景下,我们相信餐厅土法熬制的酸梅汤,更具解油腻的效用,而非快消品。

(3)有节奏

不同的品牌阶段,渠道拥有恰当的节奏,才能释放“买”的力量。

- 初创期的品牌,渠道应强调“买”的力量,在竞争环境中,找到场景的认知点;

- 发展期的品牌,“买”+“卖”的力量,要同步发展,要有联动;

- 突破瓶颈阶段的品牌,重点关注“卖”的效率,及“买”的力量的调整可能。

比如三顿半咖啡,在0到1起步期,瞄准雀巢等同类速溶咖啡,在电商渠道找到发展空间。

但他的第二步,必然要发展线下渠道场景,拓宽与深化消费场景认知与体验,这是实现从1到10突破的必经之路。

(4)有规划

这几年,国内的茶、服饰、白酒、文创等行业,许多品牌的定位恰当、产品优秀,但渠道规划过于强调“卖”的力量,往往很快遇到增长的瓶颈。

比如,2014年蒙顿推出的口袋茶馆,虽有明确的心智认知,可无论线上线下,蒙顿都无法搭建恰当的渠道场景,完成消费教育和场景体验。

包括故宫的渠道场景也是无序的,甚至出现故宫火锅、故宫品牌授权等错误打法,白白浪费掉这一标杆性的渠道场景。

过于重视品牌定位的蓝图、产品的能力,过度开发渠道“卖”的力量,完全忽视渠道“买”的力量,是当下品牌营销的痛点。

如何解决?要认识到“卖”与“买”的力量,有何不同,如何融合。

“卖”的力量是单一的,始终围绕着效率的提升,去推动线上线下交易的便利性,锁定用户与流量。而“买”的力量,着重于两点:

其一,是认知体验,以场景化的渠道内容,促进流量的触达与转化;

其二,是形成以产品为核心的社交互动,从而推动用户关系,促进流量的增长裂变;

总而言之,“买”+“卖”的力量,

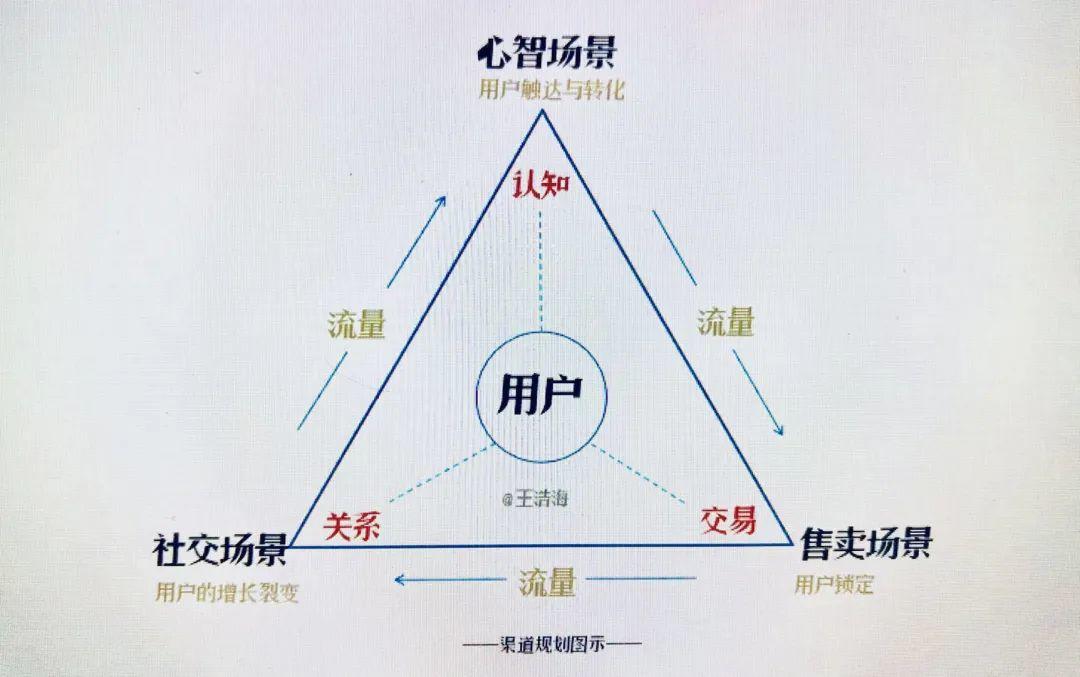

就是建立”用户、流量、认知、交易、关系”这5点之间的营销逻辑,从而实现三个渠道场景的融合。

对于老品牌,能助推增长,对于新品牌,是战略定位的落地关键。

- 渠道心智场景——认知体验(用户触达与转化);

- 渠道售卖场景——交易便利性(用户锁定);

- 渠道社交场景——以产品为核心的社交关系(用户的增长裂变)。

渠道,决定企业/品牌发展的上限

举几个行业的例子。

茶行业

很难创建大众化茶品牌的茶行业,并非缺少优秀茶企、产品及技术。而是因为多数茶企不曾拥有大众化渠道,从而完成品牌创建最关键的落子。

自有渠道能力,圈定了茶企的竞争边界。难道不可以借助成熟的渠道?可以学习洋酒,他们的渠道第一步,就是夜场。

小罐茶憧憬过烟酒店渠道,但仍然是失败的经验;涌进高流量内容电商的茶企,很快发现这是易赚吆喝难赚钱的地方。

仍然以传统的产品分销展示思路,升级茶渠道“卖”的力量,不是解决中国茶渠道短板的方案。这一方向,天福茗茶早已做出极致的探索。

无论是雀巢、星巴克将咖啡卖到全球的经验,还是新旧世界红酒、日本威士忌的经验。嗜瘾品的成功,往往离不开渠道场景这一“买”的力量。

所以能不能定义大众的当代茶消费场景,是中国茶的渠道答案,也是当代茶品牌的挑战。

在茶饮领域,有喜茶的成功答案;在便捷茶领域,立顿不懂中国茶,交的作业乏善可陈;而传统茶领域太懂中国茶,桎梏着企业向上的求索之路。

摩托车市场

明明摩企和消费者对“大排量”摩托车,早就情投意合,可市场为何迟迟未曾爆发。表面上看起来是用户需求的小排导向、价格、产能……等原因,但实际上症结在渠道。

十几年前的限摩政策,让摩企渠道被按下暂停键,发展畸轻畸重。网点虽多,但渠道冗余,组织能力弱。“买”的力量缺失,“卖”的力量过度集中,带不动“大排量”的快速增长,实属正常。

那么,加快立体化网点布局,推动门店升级,高效触达用户,是否能“补课”?这只是必需的基础条件。摩企渠道驱动力的爆发,还需两点。

其一能否搭建消费升级导向的渠道场景,通过用户体验,诠释品牌的消费场景,这是必要条件;其二提升全渠道运营能力,以大数据赋能渠道,这是充分条件。

市场的实践证明,不把渠道当作渠道,渠道就是最实效的品牌价值放大器。

为什么八马茶、小罐茶的渠道网点,比天福茗茶少,但品牌价值的感知度却比天福高。

八马和小罐茶门店,既有网点功能,亦集合有品牌文化、产品服务、社群等经营元素,初步形成"买"的力量。

奥特莱斯为什么比某些黄金地段的商场,更具客流。

相对同样具有购物、逛街、聚会等功能的场所,奥特莱斯在城市郊区,以折扣奢侈品为抓手,集合娱乐、餐饮、儿童……多类型业态,开辟周末休闲的新消费场景认知。

2019年,格力举报奥克斯空调事件,表象是较真空调能效标识,本质是渠道的攻守战:奥克斯凭借“互联网直卖空调”,不但线上销量领先格力,且“网销模式”令线下网点和出货的规模倍增,严重影响格力的线下渠道基本盘。

为什么呢?奥克斯网销模式,在线下的渠道效率,比格力更快。

奥克斯不是网批,而是在变革空调的渠道价值链:从产品更新速率,到送装一体化的服务,再到商家的库存周转、资金流结算,从而重新定义空调的线下渠道场景。

最后

- 决定企业发展下限的,是战略、商业模式等因素,制约企业发展上限的,则是渠道。

- 忽视渠道的力量,过度重视品类/品牌定位,过度依托产品的痛点解决能力,是当下营销的问题。

- 忽视渠道“买”的力量,过度重视渠道“卖”的力量,是当下渠道规划的问题。

本文由 @大头王老吉 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议

学习收藏了,今天就当一回课代表吧。搭建私域流量运营,当然必须要有工具。给大家推荐一款由【人人都是产品经理】【起点课堂】旗下独立研发的私域流量运营工具——粮仓·企微管家。粮仓·企微管家是一款基于企业微信的一款营销型SCRM系统。集裂变获客、留存促活、销售变现、客户管理于一体的私域增长闭环系统。覆盖企业客户运营的生命周期,助力企业私域流量运营,提升售前/售后服务能力。还可以免费开始使用哦~ http://996.pm/M0A06

本文还是在强调“渠道为王”吗?