起点课堂会员权益

起点课堂会员权益“流量黑洞”经不起推敲?“算法黑洞”才能赢家通吃

“流量黑洞”并不是真正的黑洞,“算法黑洞”才是真正会导致赢者通吃的黑洞。

我们看到了一个大的趋势——那就是“数据云化”。

具体来说:企业越来越倾向于通过SaaS(软件即服务,Software as a Service)的方式形成“业务流(work flow)全覆盖”的数据底层构架。

所谓SaaS,是在IaaS(基础设施即服务,Infrastructure as a Service)提供基础设施(如场外服务器、存储和网络硬件等)、PaaS(平台即服务,Platform as a Service)提供基础设施及中间件(如编程语言、开发库、部署工具等)的基础上的进一步延伸。

具体来说,SaaS企业自己搞定硬件和中间件,将使用者想要实现的功能开发成应用软件,并为使用者提供账号供其使用,再按照不同服务等级收费。

当下,SaaS已经越来越火,某种程度上,暗暗印证了前面提到的商业趋势。

2016年,Oracle用93亿美元收购了Netsuite;2018年,刚传出的消息是SAP(思爱普)与Qualtrics达成80亿美元的收购意向……大额的收购案背后,都是传统软件巨头们“Buy to Cloud”的决心。

另一方面,本年,SaaS巨头Salesforce的估值达到了1000亿美元左右。

有意思的是,国内却出现了相反的趋势:2017年下半年开始,SaaS领域的融资出现了“断崖式”下滑。其中,2014年以后成立的SaaS企业,倒闭数量竟高达数百家。

无论SaaS企业作为一种B2B的商业模式是否存在独立发展的巨大空间,我想要强调的是,SaaS作为互联网企业的底层构架,可以释放出巨大的数据红利。

一个互联网企业为了让自己搭建的平台具有更高的运转效率,自己搭建底层的SaaS似乎是必由之路,这样就能实现对于业务流的有效覆盖,将业务流全部数据化、在线化。

如果要兼容平台上供需两端使用者的个性,还可以SaaS的形式提供API(Application Programming Interface,应用程序编程接口)。如此一来,就可以形成庞大的线上热数据,企业的算法就可以通过机器学习的形式,形成自动进化的强大人工智能,打造出其他企业难以企及的巨大优势——形成黑洞。

2018年5月16日,美团宣布全资收购餐饮SaaS服务企业屏芯科技,后者一直致力于打造智能餐饮数据云平台。

国内一个可能的趋势是:互联网巨头企业并购行业内SaaS企业的案例还会越来越多,而他们瞄准的,都是至今依然丞待开发的、巨大的数据红利。

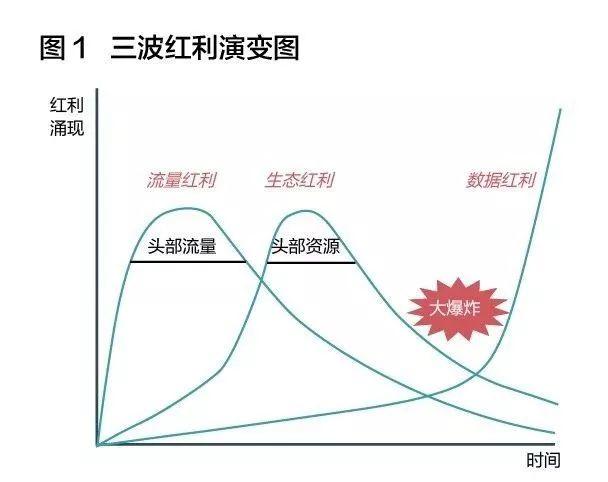

一、互联网经济的三波红利

互联网经济发展至今,已经涌现了两波红利;而第三波红利即将来临。

1. 流量红利

那个时候,企业只要接网就可以带来大量廉价的线上流量。

以凡客为例,2008年其开始尝试从传统的电话销售方式(原型是一家名为PPG的企业)转型线上,一个月后,其销售额的一半就已经是从线上获得。

另一个例证是“千团局”时期,团购网站鏖战厮杀,各自摧城略地,在极短的时间内就将大量商户搬到线上。

除了强势的地面“扫街”外,团购网站确实能够从线上为商户带来大量流量才是根本原因。所以,在那个时代,创业者在融资时说的都是流量的故事。甚至,有的风投机构直接用“用户数”乘以“单个用户获取成本”来为项目估值。

2. 生态红利

在大部分线上流量已经被挖掘,逐渐聚拢于BAT等大巨头之后,“流量黑洞”基本形成。

此时,流量不再取之不尽用之不竭,而是变得成本极高,企业说故事的方式也开始不同。

一类拥有流量的企业反复强调自己在打造生态,强调自己能够利用好流量,能做许多事情(多种生意)。例如,小米讲“生态链”的故事,乐视讲“生态化反”的故事,虽各有成败,但商业故事的方向都是一样的。

与之相反,另一类不拥有流量的企业则强调“不做流量的入口,而做服务的出口”。它们在大流量入口的企业搭建的平台或生态里发展,力图变成生态里的“霸王龙”。

这个阶段,流量本身已经不是一个特别成立的故事了,此时,如何变现才是关键。

所以,对于生态红利时代的创业者或者资本来说,要想对项目进行估值判断,关键在于先了解清楚流量能够成就什么具体的生意,以及这些生意究竟能够做多大。

3. 数据红利

当同时具备了流量资产与生态资产时(即供需两端都上线了),商业模式的关键就在于:是否能够有效撮合供需。

互联网经济兴起的早期(2012年前后),业界一度认为黄太吉、小米那种建立粉丝群,通过交互用户获得用户需求的方式就是“互联网思维”。但事实上,那种方式建立的只是一个“小生态”,成本极高,且无法规模扩张,并非真正的“互联网思维”。

而真正的互联网商业模式,一定是基于数据来撮合供需的。形象点说:

- 一是要有以“产品”或“社群”形式出现的“终端”,形成流量的入口,并且将流量数据化、在线化;

- 二是要能够提供“云端”服务,在资源数据化、在线化的基础上,通过“大数据+云计算+算法”,将其精准配置给流量。

按照常理去推断:这个领域应该是互联网企业最擅长的地方;但事实上,这里却是诸多互联网企业共同的短板。

原因很简单,在第一、二波红利期里,更多是通过头部流量(需求)和头部资源(供给)的拉动,形成了一定的GMV。这类需求和供给都特别强烈,当互联网企业提供了一个线上平台,它们自然能够形成交易,但这并非企业基于数据进行撮合的结果。

而一旦第二波红利也开始消失,企业就必须寻找新的突破口。

此时,一方面是生态红利消失殆尽;另一方面是那些深耕数据红利的企业开始越过“拐点”。这个V字形的谷底必然会有一个“大爆炸”;而在此之后,会有若干之前有过累积的企业突破拐点、横空出世,甚至再次诞生BAT级别的、几千亿美元估值的头部企业。

当然,也有可能是BAT这类企业再进一步,抵达万亿市值(图1)。

图1:三波红利演变图

二、挖掘数据红利的两要素

“流量黑洞”并不是真正的黑洞,“算法黑洞”才是真正会导致赢者通吃的黑洞。

有意思的是,依靠头部流量和头部资源形成的交易量,居然在很长一段时间里被若干的互联网企业视为必然规律。

- 有一种论调是:互联网用户相当于一个金字塔,只有塔尖的一小部分人会付费,所以,必须要形成庞大的用户基座(即要有庞大的流量池)。

- 另一种论调是:导入大量的头部资源方,不论是带入其本身的流量,还是依赖它们的交易能力,都能够立竿见影。

但如果我们了解互联网经济的发展规律,就会发现这两种论调都会“过时”。互联网商业模式的终局还是会落到数据红利上。要挖掘出数据红利,应该是这样一种“循环的逻辑”:

- 基于产品形式的“端口(硬件+软件)”导入流量和资源,这个上线的过程自然会形成供需两端的“在线热数据”;

- 而后,基于算法来匹配供需,为流量匹配精准的资源;

- 供需的每一次匹配都会形成双方的反馈,也会导致持续的在线动作,而这些源源不绝的数据又会优化算法,导致对于供需的匹配更精准。

其实,用数据喂养出更好的算法,就是一个“机器学习”的过程,这个过程造就的就是一个不断强大的“人工智能”。可怕的是,这种人工智能的成长是没有上限的,越多的数据来“喂养”,它就越强大,越能促成供需两端更精确的匹配,也导致更多的流量和资源进入,平台或生态就会越来越强。

例如,谷歌基于用户的搜索动作和对结果的反馈,不断优化搜索的算法。这一过程中,越来越多的用户感觉到其强大的内容提供能力而进入平台,越来越多的内容也被抓入平台。其实,我以前提到的“流量黑洞”并不是真正的黑洞,“算法黑洞”才是真正会导致赢者通吃的黑洞。

2002年,谷歌还是没那么出众的小公司,也并未IPO。

凯文·凯利问谷歌创始人拉里·佩奇:“拉里,我搞不懂。已经有这么多家搜索公司,为什么还要做免费网络搜索?这主意有什么好的?”

后者回答他:“哦,我们其实在做人工智能。”

如凯文·凯利一样对互联网趋势有敏锐洞见的人,尚且不能预测互联网经济的未来,而拉里·佩奇这样的先驱却在开始就看到了终局,的确让人感叹。

总结起来,互联网企业要挖掘数据红利,应该具备两个要素:

其一是要有基于场景的“产品”来形成入口,让流量和资源以数据化的形式上线。

- 一是要有成立的“场景”。即用户或商户的需求应该是高频的、刚需的,这是商业模式能否成立的基础,也是决定商业模式能够做多大的底层逻辑。

- 二是要基于“场景”做出能够简单上手但又功能强大的产品——这决定了理论上存在的流量和资源能否上线以及在线效率如何。一款杀手级的产品能够将场景完美实现,让供需双方都沉浸其中,而这通常需要创业者通过交互用户来获得概念并设计产品。

其二是要有“计算能力”,能够把数据用活,形成一个闭环。计算能力是“大数据+算法+云计算”三者的结合,缺一不可。

- 由于供需双方的上线,大量的“在线热数据”适时产生,形成了我们口中的“大数据”;

- 而“算法”则是商业模式设计思路的体现,由互联网企业自己来定义,并设定机器学习的演化路径;

- 至于“云计算”,Amazon的AWS、微软的Azure、谷歌的GCE、IBM的Softlayer和阿里云之类的服务商已经实现了计算能力的随需调用(就像工业经济时代的电力一样)。

当三者结合,就能够把数据高效地用起来,实现供需之间的匹配,并通过机器学习让算法越来越“聪明”。

显然:前面小范围交互用户(或商户)获得需求的方式只是商业模式的起点,并不能替代后续这里通过“计算能力”实现的效果。

基于此,评估互联网企业在撮合供需上的“转化能力”的基本逻辑应该是:

E=P * C

其中,E依然代表从“转化能力”角度评估出的项目的经济价值,P(Product)代表“场景产品力”,C(Computing Power)代表“云端计算力”。

这样设置模型意味着:两者对结构的影响都是乘数效应,而任何一个变量过于弱小,项目的估值都不会太高。

本文精选自穆胜博士新著《创造高估值:打造价值型互联网商业模式》

#专栏作家#

穆胜,微信公众号:穆胜事务所(ID:hrm-yun),人人都是产品经理专栏作家。知名管理学者,北京大学光华管理学院工商管理博士后,管理学博士,穆胜企业管理咨询事务所创始人,互联网商业模式和组织转型研究专家。

本文原创发布于人人都是产品经理,未经许可,禁止转载

题图来自Unsplash,基于CC0协议

有点东西