起点课堂会员权益

起点课堂会员权益解码元気森林、花西子、完美日记、蕉内等爆品两年10亿的逻辑

编辑导读:元気森林、王饱饱、花西子、完美日记、HFP、蕉内、钟薛高、三顿半咖啡,你知道这些新锐消费品都是在两年内爆发的吗?这些品牌是怎么火起来的呢?他们的成功能复制吗?文章围绕这些问题,对品牌背后的消费逻辑展开了梳理分析,一起来看看~

打造品牌一直都是慢功夫,没十年八年时间不行。但从2017年前后,这种认知正在被打破。市面上兴起一批新消费品牌,平均2年时间就完成建品牌之路,做到火遍全网,销售额上亿,甚至几十亿元。

有意思的是,这些品牌出现的赛道更是巨头林立,竞争激烈,过去被认为是毫无优势的赛道。

比如碳酸饮料品类里面的元気森林、汉口二厂汽水(切割可口可乐和百事可乐市场)、速冲咖啡品牌三顿半(切割雀巢、星巴克的份额),雪糕品类的品牌钟薛高、德氏黑啤,美妆品牌完美日记和HomeFacialPro(HFP),还有花西子,麦片品类的品牌王饱饱,以及重新崛起的运动品牌中国李宁等等。

与此同时更有意思的是,传统国际知名消费品牌在中国市场节节败退,以美妆为例,过去在中国市场呼风唤雨的韩妆集体衰落,而诞生仅仅2年的花西子、完美日记竟然力压欧莱雅等百年老牌,轮流争夺电商类目第一宝座。

美国品牌代表耐克2020年一季度营收锐减38%,净亏损56亿元,可见一斑。与此同时中国李宁则逆势增长。

- 这些品牌是怎么火起来的呢?

- 背后有哪些逻辑在变?

- 中国消费环境是否在变?未来将会怎样变?

- 他们的成功能复制吗?

- 未来还有哪些品类有机会?

01 新品牌崛起加速,平均2年可达10亿+

“花西子”于2017年诞生于杭州 ,是一个彩妆品牌,首次提出“东方彩妆,以花养妆“的品牌理念,整个品牌的定位非常清晰,所谓东方彩妆,在定位理论的方法论中属于重新定义对手,相当于告诉消费者欧莱雅这些国际大牌,都是西方品牌,我们不一样,我们是东方彩妆。

国产品牌什么时候这么自信了?敢于直接用东方品牌叫板国际巨头。

而奇怪的事情在李宁身上更加凸显,李宁曾经尝试了多次路线调整,效果都不甚理想,直到打出“中国李宁“之后,收割了一众95后的心。

一众的60后和70后直接大呼看不懂。在70后的印象中,做家居得叫马可波罗,达芬奇,卖个陶瓷也得打“欧洲世家”,曾经的中国品牌纷纷都得起个洋名字才有市场,做个奶粉也得叫“源自英国皇家配方“,注册公司都得注册到海外去。如今中国市场这是怎么了?

2017年,完美日记的天猫店才上线。只用了三年的时间,年销售额就做到了30亿元,最新一轮的估值已经达到了140亿元。

2018年的天猫99大促中,完美日记实现美妆行业销售额第1;2018年的天猫双11,开场1小时28分便成为天猫美妆首个成交额破亿的彩妆品牌;2019年1月淘宝天猫美妆月销排行榜位列第7。

花西子2017年成立,仅用了三年便已赶超卡姿兰,成为线上国货美妆第二大品牌,紧随完美日记其后。根据ECdataway数据威数据显示,花西子2019年全年在阿里平台上的销售额已经超过12亿;成为国货美妆中名副其实的黑马。

HFP诞生于2016年,但其2016年的销量即可忽略不计,2017年销售额突破3.6亿,2018年则突破10亿元。

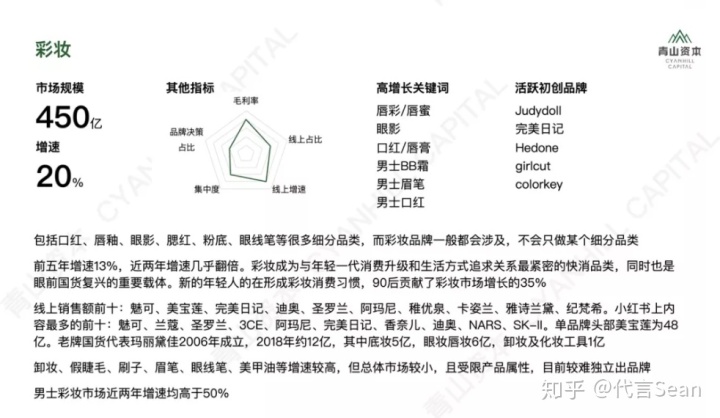

要知道中国彩妆市场有450亿,而接下来的几年,中美对抗升温,国际巨头的份额会继续衰落,市场空白将会进一步被国货品牌吞没。

彩妆

元気森林,成立于2016年,更是把赛道选在了碳酸饮料领域,直面可口可乐。

根据其内部刊物《元气捷报》显示,2020年1-5月,业绩分别为7400万+、3900万+、1.2亿+、1.7亿+、2.6亿+,总计前五月卖出6.6亿,日均销售440万元。元气森林即将完成新一轮融资,投资后估值将为20亿美元,估值达到140亿人民币。

咖啡“黑马”三顿半:1小时卖出60万颗,打败百年雀巢成天猫第一。

而这匹黑马,才成立于2015年。三顿半入驻天猫一年,就创下单月销售额过千万的记录;2019年天猫双11,“三顿半”开启预售的第一个小时就卖出60万颗,当天的成交额超过去年全年。

而宠物食品市场,耐威克用2年时间就实现爆发,从2000万到3亿。而疯狂小狗虽然成立于2014年,真正爆发也只用了2年时间,做到6亿营收。

蕉内Bananain,自2016年成立以来,主打内衣和袜子,做潮流消费品,2年进入天猫行业TOP5,每年保持100%的野蛮生长,2019年GMV3.3亿,2020年GMV预期可达6亿。

这个创始团队只有3个人,如今Bananain蕉内还具备多品类柔性供应链能力与自主研发能力,在全球范围内整合并购科技资产,拥有多项纤维面料技术专利。将面料科技、先进工艺、专利研发、大牌品质、大数据反馈注入产品设计,从内裤、袜子、文胸保暖衣、家居服向更多家居生活必须品延伸。

02 国货崛起,水到渠成

国货崛起不只是近年宣扬的“国牌”或者“国潮”,而是整条产业链的完整优化。改革开放40多年、对外招商引资,对国际先进生产技术、管理理念和品牌塑造的学习和积累,打下了全面而深厚的基础,“世界工厂”佐证了供应链的价值,如今足以支撑质量过硬的产品。2020年福布斯企业2000强中国增加15家,大众耳熟能详的日常消费品牌上榜近50家。

今年前4个月里,天猫上新增了近500个开店以来累计销售超过1亿元的品牌,其中318个是中国品牌,占比超七成。在中国人的日常生活中,国货渗透率正快速提升。

而在质量基础上,国货对更优质更创新的产品研发的精进、对企业管理的提升、对中国新消费者的理解,加上“江山代有才人出”的优秀人才的供给,使得国货的崛起在多方面具备了扎实的底气和实力。

国货的内功愈发扎实,综合条件成熟下,水到渠成。企业的发展最终还是靠企业家的能动性,而中国最不缺聪明和勤奋的人。最后在勤劳致富、心怀天下的传统文化理念下,企业家精神支撑了百家争鸣的国货新时代。

2019年线上中国品牌市场占有率达到72%,其中中国品牌市场规模同比增幅前三的是医药健康、美妆个护、食品行业,分别为38.5%、36.7%和31.5%。中国品牌通过品类创新推动市场规模扩大的总体贡献度达到44.8%,同比增长15.2%。快消品行业近两年中国品牌抢占了超过五分之四细分品类的外资品牌市场份额。在乳制品、数码产品等品类中,近三分之一的消费者在高端产品上会选择中国品牌。

03 代际差异引发新需求,购买理由完全不同

每一代人都有每一代人的主流消费趋势。60后、70后的国营大牌,比如凤凰牌单车、东风牌、百雀羚,他们的审美就像中老年表情包一样。

80后、90后觉得60后、70后的审美很土,不喜欢他们喜欢的品牌。那就有一批符合他们喜好的品牌来满足需求,这就是国际大牌,比如香奈儿、巴宝莉、耐克、阿迪达斯等等。

95后、00后从小见着这些国际大牌,从小都不在意。他们觉得80后、90后追逐的国际大品牌老掉牙,来来回回就那些形象,完全没有个性化。

95后、00后更看重个性化和便捷,这就产生新的消费需求,于是一些国货品牌就抓住了这个机会。正如完美日记合伙人之一Christy所言:追逐个性的95后是品牌的主战场。

今后到了05后、10后成年,审美仍然会变。只要有变化,就会产生新的消费需求,就会形成新的消费趋势。所以只要有主流消费人群的更迭,那就有需求的变化,就有品牌的衰落与新兴。

百事可乐之所以崛起,就是抓住了年轻人的这种心理,打出“Yong Gneration”的口号,把自己定义为年轻一代的选择,从而区隔开可口可乐。而如今元気森林又定位“无糖可乐”,区隔于上一代可乐。

70后和80后崇尚奋斗,曾经最受欢迎的七匹狼,就是一句“男人要对自己狠一点”赢得了无数追捧者。而90后压力太大了,奋斗也买不起房,不如追求“小确幸”,开心就好。别说太远的明天,我现在就要。

维密的倒闭,更加反应了新一代女性消费者集体从“悦人”变成“悦己”。你开不开心不重要,反正老娘开心就好。

04 电商发力,新媒体导流

淘系内部流量成本在新品牌日益增多且更多从线上发力之后不断上升,品牌尤其是初创品牌,没有自然流量的加持,推广成本成为必需。资金规模和使用效率都是如今品牌突围的关键因素。对品牌而言,淘系站内成本上升,广告/佣金比例上升,站外导流需求增加。

线上销售占主力的品牌更多地从站外的投放中获得流量,已经被广泛覆盖的是抖音、快手、小红书、B站等内容平台,而在更为娱乐化的平台上如直播、长视频等也开始展示出带货的价值和ROI红利。

2019年短视频、直播等服务外包行业互联网营销推广合同额增长44.7%。小红书已有3万个品牌入驻,同比增长83%,每月用户浏览80亿笔记。品牌对新渠道的不断寻找,将是永远存在的任务和诉求,也是渠道整体结构变迁的催化剂。

05 半年苦练内功,1年半疯狂投放

这一代品牌与之前的淘品牌不同,或者说与中国的上一代品牌不同。

为什么美特斯邦威疯狂关店,说白了美特斯邦威,拉夏贝尔这一批品牌,没什么设计感,在15年前的中国市场还是个潮牌,可是如今的中国消费者早就习惯了国际大牌的冲击,过去那种随便起个洋名字,搞个明星来代言的方式,早就司空见惯了,消费者如今早就被教育过好多遍。

不仅要高颜值,还要设计感,品质,品牌理念,视觉。只有你看起来非常像品牌,你才是品牌。但是反过来说,只要你看起来像个大牌,你就是大牌。

与上一代淘品牌不同,花西子品牌概念非常成体系:“东方彩妆,以花养妆”这个核心创意,同时包含了4个层面:

(1)符合品牌定位:东方彩妆,即重新定义了竞争对手,把所有的国际大牌划分为“西方彩妆”,而且品牌理念一直贯穿到所有细节,落地到产品。“百鸟朝凤”系列,朱雀羽、沙燕羽….等等

花西子

(2)包含购买理由:以花养妆,暗示了产品的品质和韵味,给了消费者独特的购买理由,妆都是用花来养的,小姐姐你不来养一养么?

(3)内含了超级符号:花,并且超级符号全程贯穿视觉体系。新一代品牌与上一代“淘品牌”的差异,是从制造工艺到视觉的全面提升,完全有实力硬刚国际大牌,品牌体系自成一派。

花西子超级符号

(4)包含了视觉场景,东方彩妆,以花养妆。引导了产品系列的命名,拍摄,应用。“落花飞霞胭脂腮红”等等产品概念,只要沿用以花养妆的逻辑就可以层层迭代,层出不穷,积累品牌资产。

大部分品牌遇到的问题不是定位,而是有了定位之后落不下去,其实落地定位需要一个核心创意点,而且这个其实非常难。只有同时满足4个要求的核心创意点,才能帮助品牌落地,持续积累品牌资产。而这些都是老一代中国品牌所缺失的。

06 品类战略:开创新品类,辐射新场景

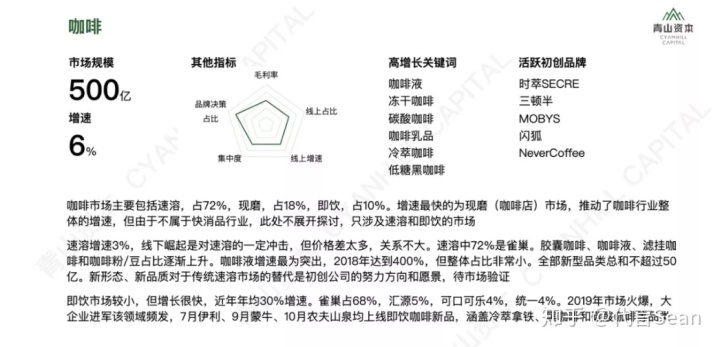

除了品牌概念以外,还有品类创新。以咖啡为例,从喝咖啡这个事情来看,三顿半解决了四大问题:

- 不用买任何咖啡设备了,比如手冲壶不用,什么也不用,一个水杯解决了

- 方便,颜值高,尤其女孩子

- 咖啡行业所需要的油脂咖啡因基本上都没有了

- 再说没有人说:你不懂咖啡了

场景创新:

基于低温萃取工艺的口味保证和三秒速溶能力,配合这种小罐包装,三顿半首先征服了一批对口味有要求的商务、旅游、运动爱好者,毕竟出差路上、开车途中、旅游时,很多时候是没办法叫一杯现磨咖啡的。

三顿半开创了“精品即溶”这个新的小众品类。在三顿半出现前,传统的速溶咖啡只是一个低端品类,口味上对咖啡稍有要求的人都无法接受。而且,传统所谓的速溶如果不配上热水和搅拌棒,那种可溶性真是让人一言难尽,便利纯粹是笑谈。

三顿半基于冷萃口味、3秒可溶性、创新包装,为商务人群、旅游爱好者解决了“随时随地喝上一杯高品质咖啡”的痛点。而这些人群往往也是收入较高,对生活品质有追求的人,哪怕不是KOL,也是一个KOC。在他们的带动下,三顿半的产品迅速“出圈”,成为一个大众网红产品。

完成了品类的问题,品牌的内功之后,剩下的就简单了,无非是各种花式投放。所以6个月的品牌打磨是最关键的。大部分品牌之所以做不好或者做不起来,就是缺了品牌内功。一上来就做直播,找李佳琦带货,逐渐沉迷在流量的毒药中无法自拔。

07 国产品牌更受信任,消费者心智中赶超国外品牌

新一代年轻人学习成长、性格形成的环境今非昔比,耳濡目染下,文化

渗透并开始反向从低龄人群向年纪更大的人群广泛渗透开来。品牌背后是文化,文化背后是经济实力和国家底蕴。对国外品牌的仰慕心理失去了更底层的支撑,对国产品牌的认知已发生的质的转变。

产品质量提升后,品牌价值逐渐展现,整体国产品牌已逐渐踏入主流,成为文化趋势、潮流的、酷的选择。支持国牌成为时尚。百度每10次品牌搜索要求,2009年国货只占3.8次,2019年则占7次。独特的文化产品也开始起势,2019年汉服成交额超过20亿,增速150%。

美妆市场

08 新的内容矩阵和触达方式

1. 最典型的当属完美日记,通过投小红书腰部KOL完成逆袭

完美日记通过在小红书投放大量腰部kol、在微信运营私域流量等方式实现了爆款打造和销售增长,成为消费品行业的明星创业公司。

小红书是完美日记重点力推的渠道。从2017年开始,完美日记就在小红书上做文章,先是少量投入大牌明星、知名KOL,打造一个标杆,然后重点是投腰部KOL及素人笔记。

根据公众号增长黑盒Growthbox的调研发现,完美日记的投放目标中,大牌明星加知名KOL只占0.2%。路人最多,占到94.6%。但是路人主要是用户的自发传播。真正投得最多应该是腰部达人、初级达人和素人。

截止目前,完美日记在小红书上有15万+篇笔记,品牌账号已经拥有175万粉丝。除此之外,完美日记也在美妆公众号、微博上投放,社交渠道全覆盖。

在一个平台探索出经验后,又以相同的方式复制到另一个平台。完美日记又开始了在抖音上的布局,内容主要以真人试色为主。

除了小红书是完美日记的营销主阵地外,他们也发力微信私域流量。以小程序+微信群控+朋友圈打造,通过精细化运营来留存复购。

通过出奇的渠道和打法,这家成立不到5年的品牌,在2019年天猫双11,完美日记成为美妆类目销量第一,打败了传统巨头。

2. HFP海量投公众号

HFP的渠道选择也颇为“另类”——投公众号。像雅诗兰黛、资生堂、欧莱雅等也会在公众号投软文,但它们并不是集中在这一个渠道,其他广告也会投。

HFP投公众号的数量简直疯狂,数据显示,HFP在2017全年共计投放约3473条,2018年前8个月投放了3088篇内容,投入超亿元,其中产生了不少阅读量“10万+”的爆款文章。

这些文章从评测型、种草型入手,走心的内容,煽情等多角度切入,让HFP迅速积累声量。即使没买过,也一定在公众号里看到过。

而花西子更是撞上了直播带货这个大红利,靠李佳琦带火。钟薛高、汉口二厂汽水、元気森林等也不走传统的KA渠道,而是避开传统巨头,在电商、精品超市、便利店等新渠道发力。

未来哪些品类可复制这种玩法呢?

3. 我们先来看这些品类都有哪些特点?

第一,它们都不是新创造的事物,而是新瓶装旧酒。美妆、咖啡、饮料、雪糕等都有成熟的供应链体系。这是一个品牌能速火的前提,不用再花高价自建供应链,找代工就能做出合格的产品。

第二,都是大众消费品,消费市场很大,这样的品类才有足够大的增长空间。

第三,这些品类都不贵、高频、高毛利。

贵不贵不一定是和同类比,主要是和收入水平相比,是绝对值得贵。比如66元/片的雪糕,和雪糕比当然贵,但是不代表买不起,只是舍不舍得买。相比一两万的包包,那就是绝对值得贵。

而高毛利是保证足够操作空间,可以做大规模做营销。美妆、咖啡、雪糕等都是高毛利,大品牌美妆成本与零售价常常达到10倍。

从内衣到碳酸饮料,从咖啡到宠物食品,还有很多的品类和赛道等着创业者和资本颠覆,还有很多行业都可以重新做一遍,你心动了么?

本文由 @营销研究所 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

学习收藏了,今天就当一回课代表吧。搭建私域流量运营,当然必须要有工具。给大家推荐一款由【人人都是产品经理】【起点课堂】旗下独立研发的私域流量运营工具——粮仓·企微管家。粮仓·企微管家是一款基于企业微信的一款营销型SCRM系统。集裂变获客、留存促活、销售变现、客户管理于一体的私域增长闭环系统。覆盖企业客户运营的生命周期,助力企业私域流量运营,提升售前/售后服务能力。还可以免费开始使用哦~ http://996.pm/M0A06

文中提到的产品背后兴起的逻辑没有深入探讨,机构研报的水平

感谢作者写这么多字

我保持怀疑态度吧,毕竟文中大部分论点都缺少论证,更像是主观的臆想。