起点课堂会员权益

起点课堂会员权益布局直播,Spotify能否打破盈利困局?

编辑导读:由于疫情影响,出行场景音乐消费大大减少,作为全球最大的音乐流媒体平台,Spotify遇到了增长危机。在这种情况下,音乐现场直播或许是一个不错的发展方向。本文作者对此展开了分析讨论,一起来看看~

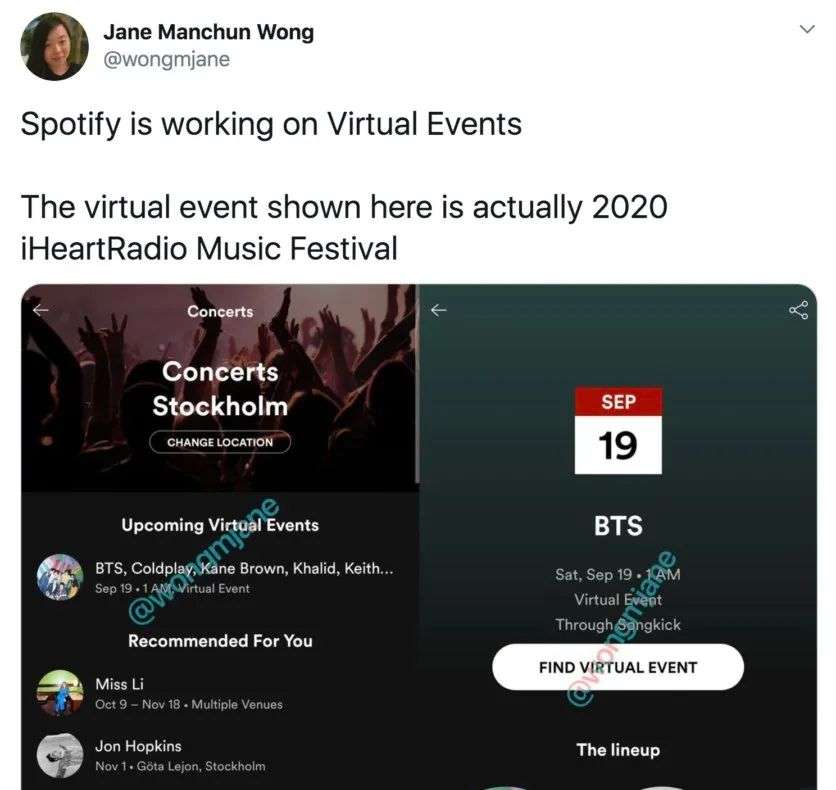

8月25日,据MBW报道, Spotify正在开发一项名为”virtual events”(线上音乐演出)的功能。

著名逆向工程师Jane Manchun Wong在Spotify应用程序中发现了”即将举行的虚拟活动”功能区域,以及BTS页面的特定”虚拟活动”模拟日历条目。点击后,可以看到BTS受邀参加9月19日举行的2020 iHeartRadio线上演唱会。页面还显示,其售票系统合作伙伴是Songkick。

可以看到,在新冠疫情隔离期间,音乐直播、游戏等线上经济蓬勃发展,并证明了这一消费形式的商业潜力,如Big Hit与美国直播公司 Kiswe Mobile在6月合作举办的BTS线上演唱会——”BANG BANG CON The Live”,获得了近2000万美元的票房收入,吸引了来自107个地区的756,600位观众同时观看。

然而,从疫情爆发至今,Spotify却尚未正式利用线上演出这一机遇。作为全球最大的音乐流媒体平台,倘若Spotify的虚拟音乐会功能如传言上线,不仅能够提高平台的付费套餐价格,开辟新的盈利模式,更重要的是,也将前所未有地带动了音频流与视频流的加速融合,带领音乐流媒体进入新的发展阶段。

一、Spotify为何”跟风”直播?

同样是8月25日,总部位于英国的虚拟现实音乐公司Melody VR以7000万美元的价格收购了Spotify的竞争对手Napster,旨在打造”全球首个涵盖沉浸式现场表演和录制音乐播放的娱乐平台”。

与此同时,在印度,Reliance拥有的JioSaavn音乐平台已与TikTok的竞争对手Triller短视频平台合作,该公司将在未来几个月内将这两项服务整合在一起。Triller最近还收购了直播平台Halogen Networks,以增强其按次计费和直播功能。据悉,Halogen的应用程序既提供高清直播技术,也具备开箱即用的付费专区功能。

反观国内,国内的音乐平台、视频平台、短视频平台等早有所动作,包括网易云音乐、腾讯音乐娱乐集团等在线音乐平台在疫情期间纷纷加紧了线上演出布局,迅速搅热了这个市场。比如,网易云音乐陆续推出云村卧室音乐节、硬地LIVE、点亮现场行动等线上音乐直播,以及主导策划并直播了TFBOYS七周年线上演唱会;腾讯音乐娱乐集团则考虑疫情因素,提前上线了”TME live”品牌,打造了超20余场线上演唱会。艾媒咨询数据显示,2020上半年中国在线音乐演出观看的用户规模已经突破8000万。

由此可见,Spotify在全球范围内的竞争对手都已经在线上演出市场取得不同程度的进展,而且疫情长期影响下,线上演出形势仍将不断升温。而从Spotify最新季度的财报来看,选择跟风直播,不止出于形势所迫,也是为了缓解自身的业务困境。

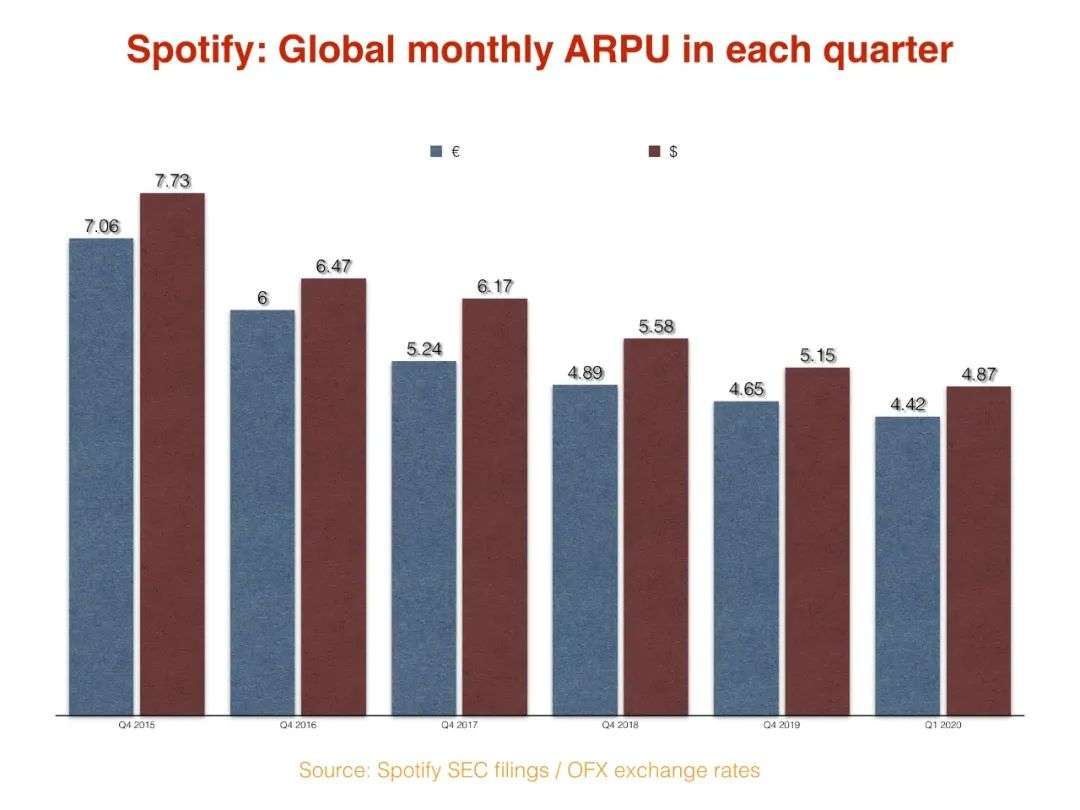

据Spotify 2020年第二季度的财务显示,其付费订阅用户、月活跃用户量都非常可观,相较于上一季度均有所增长。然而,其付费订阅用户月ARPU和广告收入都有所下滑,净亏损达3.56亿欧元。

截至6月30日,Spotify在全球范围内拥有1.38亿付费订阅用户,同比增长了27%,也就是3000万。同时,Spotify的全球每月活跃用户总数(MAU)达到2.99亿,同比增长6700万。然而,在这令人鼓舞的订阅用户增长数背后,Spotify为此付出了沉重的代价。财报显示,Spotify的付费订阅用户月度ARPU同比下降了9%至4.41欧元。对此,Spotify表示:”产品结构是导致ARPU下降的主要原因。”

由于Spotify在北美、拉美和欧洲等成熟或较成熟市场的增长日趋饱和,为了进一步吸引用户订阅,Spotify在这些市场采取了更多的促销活动,而这恰恰是拉低ARPU的原因之一。同时,Spotify在中东、非洲等新兴市场中的价格定制也拉低了全球付费用户的ARPU。

此外,Spotify的广告收入在2020年第二季度同比下降了21%。从Spotify的营收结构来看,其广告收入仅占Spotify2020年第二季度总收入18.89亿欧元的6.9%,而用户付费订阅收入占比高达达93.1%,其营收高度依赖付费订阅这一业务,广告业务也有待激发。对于Spotify来说,迫切需要寻找到新的业务增长点。

对于音乐平台而言,似乎从来不乏海量用户,缺的是有效的变现手段。相比付费订阅的ARPU,直播的变现能力显然更强,天花板也要更高一些。

从传播角度看,相比音乐流媒体平台上的歌单推荐、热门评论等互动方式,直播提供了更加直接、有效的互动渠道。通过动辄几个小时的直播展示,音乐人的亲和交流能够促进用户对作品产生兴趣,同时也让受众了解更多歌曲背后的故事。

某种程度上,音乐直播意味着扩大歌曲的阐释空间,让观众获得更多记忆点的内容。而直播所制造的沉浸效果,突出了”人”的优势,也有利于音乐人培养粉丝粘性,变现能力也相应得到增强。不过,这个前提是音乐人需要适应直播的内容传播形式。

总而言之,Spotify跟风”直播”,不仅有疫情下的外部原因,也有其面临收入增长困局的内部原因。受制于Spotify长久以来的单一业务结构,其订阅用户增长遭遇瓶颈时,付费用户的ARPU也在持续下滑,而这一缺陷在疫情之下被显著突出,向线上探索也属于情理之中。

二、Spotify能否通过布局线上打破盈利困局?

与Spotify的持续亏损不同,其国际盟友TME在疫情期间依旧保持盈利,且财报表现同样亮眼。TME的2020年Q2财报显示,在线音乐付费用户同比增长51.9%,总营收同比增长17.5%,两项关键指标的增速均跑赢Spotify。

实际上,TME早在2018年赴美国上市前就实现了盈利,且实现了持续的利润增长,而同年早些时候上市的Spotify,在当年Q3才扭亏为盈,之后又陷入了长期亏损的局面。在音乐流媒体普遍难以实现盈利的局面下,TME招股书中突出的腾讯音乐社交互动业务,早已昭示了它与Spotify在商业模式上的主要差异,也暗示了TME得以实现盈利的奥秘。

截至2018年年末,Spotify90%的收入都来自于音乐订阅服务,剩余的部分则来自于广告服务等;而TME虽然音乐付费订阅服务收入规模相对较少,只占总营收的30%左右,其余70%来自于直播和在线卡拉OK的虚拟礼物购买、硬件销售等社交娱乐收入,则为集团业务提供了强劲的驱动力。

二者对比,对于单一业务的依赖,让Spotify在疫情之下过得并不轻松,TME的”多条腿”模式显示出其盈利的稳定性。这也似乎说明,除了从音乐内容本身挖掘付费潜能,围绕音乐拓展更多的社交娱乐业务,或许是个开源的好办法。

当然,开源节流的事Spotify一直在做。此前,为了减少版权预付,Spotify就上线了音乐人直接上传功能,但后续迫于版权方压力被迫下线了该功能;2019年初,Spotify提出”音频优先”战略,高调进军播客业务。这一战略调整,一方面缘自Spotify在广告收入方面的焦虑,另一方面则出于降低版权依赖的考虑。今年7月份,Spotify再前一步,宣布将在全球范围内的所有市场中推出视频播客。而此次Spotify暗搓搓地入局线上直播,则愈加显示了其布局社交娱乐的决心。

虽然错过了最佳的时间节点,Spotify此时入局仍其自身优势,如强大的曲库、流媒体技术、用户市场和丰富的线下演出经验,都是它入局演出直播的强大底气。比如,从2016年11月起,Spotify就和Ticketmaster合作,在自己的平台上为订阅用户提供个性化的演出推荐及专有的live预售码。此后,它还将旗下一些热门歌单作为自己主办的多城市巡演主题。目前,Spotify已经和Ticketmaster、Songkick、Resident Advisor、Eventbrite、AXS、Eplus等多家票务系统合作。

值得一提的是,就在9月1日,Spotify的竞争对手Amazon Music已经抢先一步,通过与直播平台Twitch(亚马逊旗下)宣布合作,将Twitch的直播功能嵌入IOS和Android上的Amazon Music,实现了为其5500万用户提供站内的直播功能。亚马逊音乐总监瑞安·雷丁顿表示:”仅在第一天就已经有超过1000名艺术家将他们的Amazon Music帐户连接到Twitch。”

疫情封锁期间,Twitch在2、3月的总观看时长也比上一季度增长了17%,同时在线观看者的观看时间增长了19.5%。与此同时,以演出直播为主的音乐内容逐渐成为了Twitch重要板块之一。但今年6月,Twitch因音乐版权问题导致平台上大量内容面临下架风险。相较于Twitch所面临的版权问题,Spotify与版权方的密切合作或许可以很好避免这一危机。

在流媒体音乐领域,Spotify是无可争议的领头羊,但随着音乐产业的不断进化, Spotify还需要更多现金牛业务来构建可持续竞争优势的护城河。因此,对Spotify来说,积极探索直播这类交互和实时内容来打破盈利困局,无疑十分必要且值得一试的。

三、线上线下加速融合,音乐流媒体进入全新场景纪元

既然社交娱乐业务如此赚钱,作为音乐流媒体先驱的Spotify为何到近两年才向业务多元化迈出艰难的一步?

这一问题背后,有着深刻的历史原因和差异化的用户需求,即国内外不同的产业环境,导致了音乐流媒体平台不同的商业模式探索路径,而正如K歌业务在亚洲地区比较流行,不同地区用户对于线上娱乐的需求也存在差异。

在版权保护机制相对健全的欧美,传统唱片业向数字音乐产业过渡之后,仍具有对平台方的绝对议价能力,同时也导致了”版权方强势,平台方弱势”的紧张关系。反观国内,这种情况恰恰相反,国内的互联网音乐平台相对唱片公司更为强势。而在用户需求的挖掘上,正是疫情的契机,才加速了线上演出业务的探索。

现如今,音乐流媒体和唱片公司已经可以心平气和地开放合资共建厂牌,流媒体音乐市场也从版权为王的阶段进入到生态为王的时期。而在疫情的全球性冲击之下,线上直播更是前所未有地加速了音频流与视频流的极速融合,催生了演出直播这一产业新风口。

疫情期间,从最初的卧室直播的阶段、线上演唱会的简单搬运,到逐步探索出更契合用户需求的内容包装思路和呈现形式,线上演出直播让音乐行业找到了新的直播突破口,线上音乐平台与线下演出现场的合作也变得更为频繁且深入。

Spotify的线下演出

《场景纪元》一书中提到,在数字化加速发展的背景下,以人为中心的连接不断深入,商业逻辑从数据的生产、挖掘进入到场景的开发和设计。而借助5G技术、AR、XR、VR技术的成熟和人工智能算法,使得”赛博空间”正以一种不可逆的姿态入侵现实,线上音乐场景的深度开发,或将带领音乐流媒体消费进入全新的场景纪元。

Melody VR收购Napster

而与全球化的疫情冲击和技术进步,使得国内外音乐流媒体对线上演出的商业模式探索也有所重合。如此次Melody VR收购Napster、TIDAL购买代币SENSO Tokens(SENSO代币是VR”社交元空间”Sensorium Galaxy中流通的一种世界货币)等动作纷纷表明,音乐流媒体平台已经意识到,技术加入和体验融合将引领下一个时代的音乐现场。

当然,Spotify跟风直播这一”靴子”尚未落地,但作为全球音乐流媒体行业的领头羊,面对这股直播浪潮,它的票已经投出去了。

先声话题

话题内容:你有付费看线上演出的经历吗?如何看待Spotify、Amazon Music等音乐平台在直播模式上的“后知后觉”?

作者:Echo;编辑:范志辉;排版:安林;公众号:音乐先声

本文由 @音乐先声 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!