起点课堂会员权益

起点课堂会员权益行业发展回顾总结:直播电商是如何占据C位的?

编辑导读:从群雄逐鹿到三足鼎立,直播电商经历了怎样的发展历程?现如今市场格局就是怎样的?直播电商的诞生给传统的营销方式带来了怎样的变化?本文作者从这三个方面出发,回顾了直播电商的发展历程,对其发展现状和影响进行了梳理总结,与大家分享。

2020年,直播电商扶摇直上。在疫情影响下,明星、网红、县长、企业家等纷纷走进直播间,为滞销的商品寻求“最后一根稻草”。

直播电商从崭露头角到如今占据C位,一路经历了怎样的发展?今天,我们来梳理一下直播电商行业的来龙去脉。

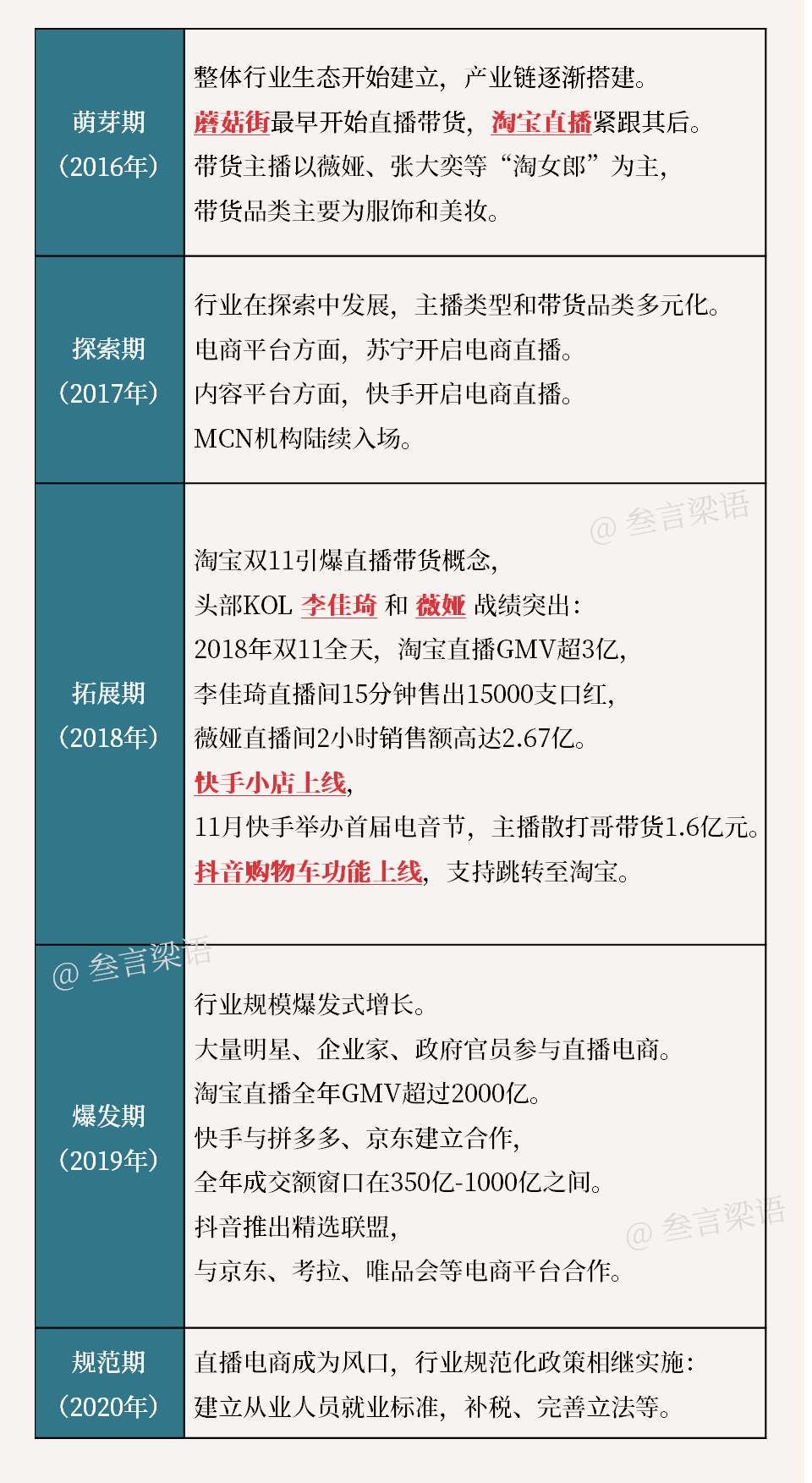

01 直播电商发展历程

按字面意思来拆分,「直播电商」由「直播」+「电商」组成。

传统直播以秀场直播、游戏直播为主,典型代表有YY、虎牙、斗鱼、熊猫等巨头,偏娱乐性质,主要的盈利模式是打赏分成;

传统电商通过互联网平台提供商品及服务,典型代表有天猫/淘宝、京东、唯品会等,偏购物性质,主要的盈利模式是销售分成+营销推广。

直播电商以「电商」为基础,通过「直播」引导流量,达到销售商品或营销推广的目的,集合娱乐性质与购物性质,盈利模式涵盖销售分成+打赏分成+营销推广。

直播电商从最开始只有 淘宝直播 和 蘑菇街 两个平台参与,到现在成为各平台标配,经历了4年。如今,直播电商3大头部平台为:淘宝、抖音、快手。

直播类型从单纯网红,发展为集结明星、企业家、政府官员、普通人等共同参与,主播类型多样化。

带货品类从美妆、服饰,到如今全品类商品,包括汽车、房子、火箭,应有尽有。

02 淘宝/抖音/快手对比

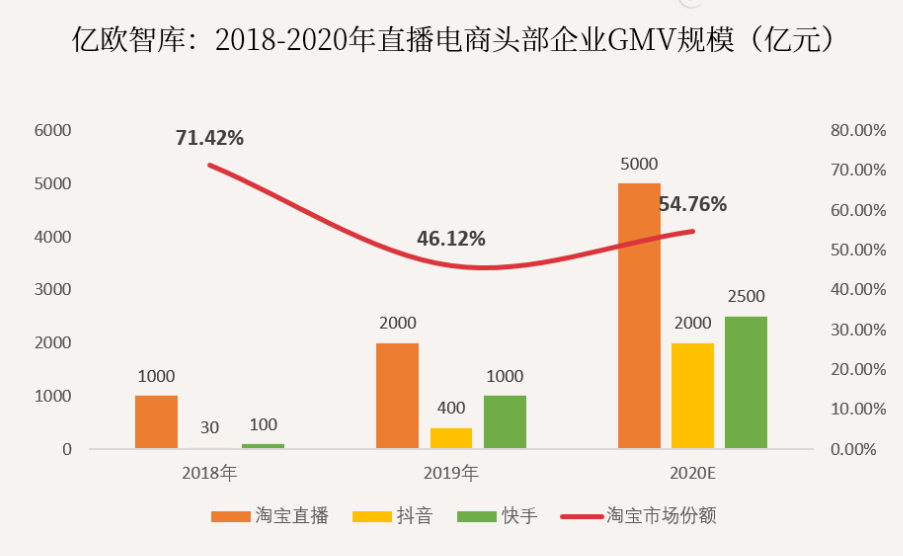

从行业竞争格局来看,直播电商行业形成一超双雄的局面。

淘宝直播是行业里的超级老大:2018年GMV规模达到1000亿,占据71.42%市场份额;2019年GMV规模达到2000亿,占据46.12%市场份额。

抖音和快手双雄并起:2018年入局直播电商,2019年带货规模分别为400亿和1000亿,占据23.8%和9.5%市场份额。

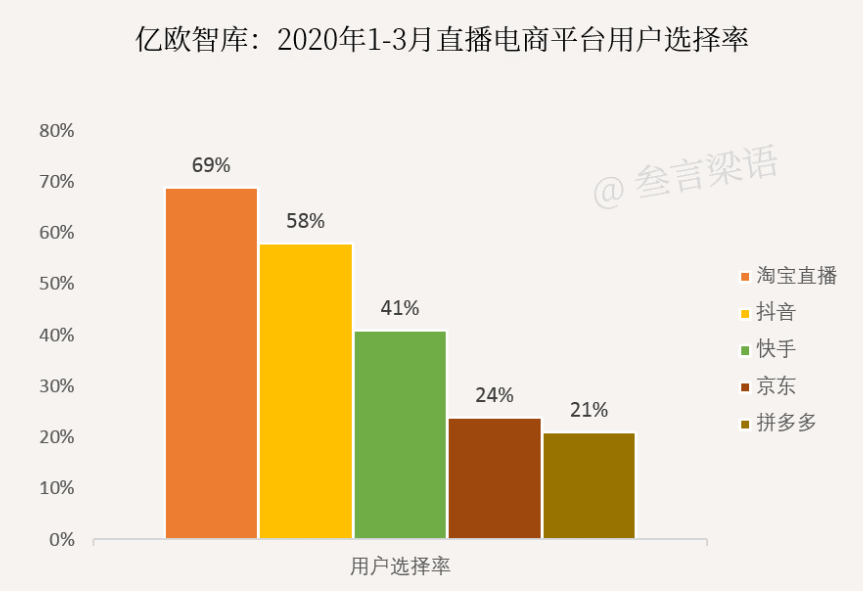

同时,根据中国消费者协会调研,2020年1-3月,淘宝直播用户选择率为69%,超过抖音和快手58%和41%的用户选择率,是消费者最常使用的直播电商平台。

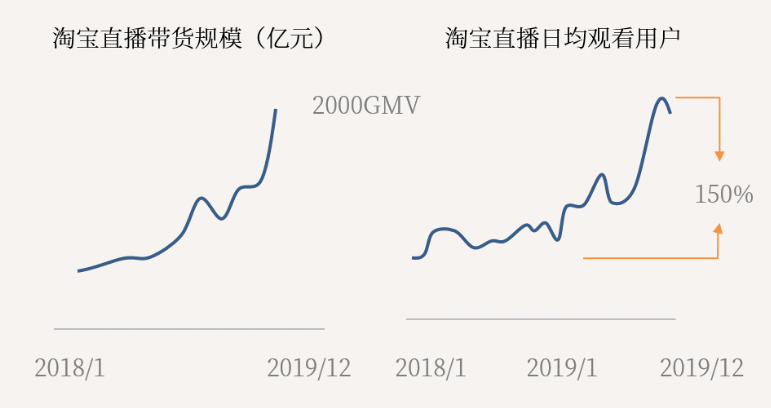

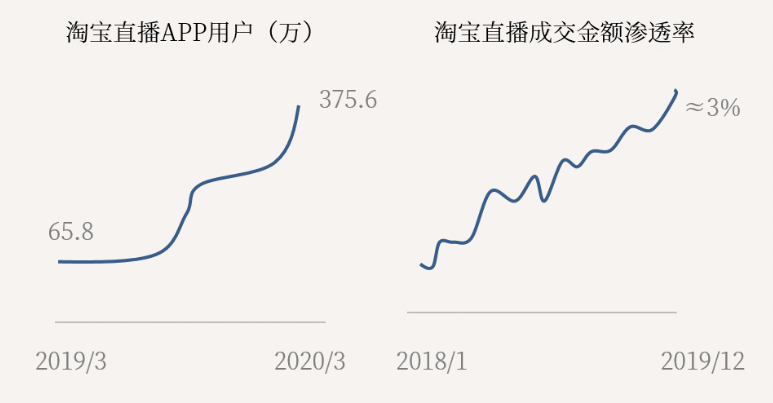

以龙头淘宝直播为例,平台具有高增长、低渗透的特性。

高增长:从带货规模和用户粘性来看,淘宝直播增长直线上升。

淘宝直播带货规模在2019年开始爆发,GMV高达2000亿元,相比2018年(1000亿元)增长200%。同时,淘宝直播日均观看用户数也呈现井喷式爆发,2019年增长150%。

低渗透:在电商平台中,直播电商所占的成交额只是很小的一部分。

2019年底,淘宝直播预估的成交金额渗透率约为3%,相比2018年增长了一倍。然而3%的渗透率远低于淘宝30%~40%的目标渗透率,其直播带货规模还有很大的增长空间。

03 直播电商与营销

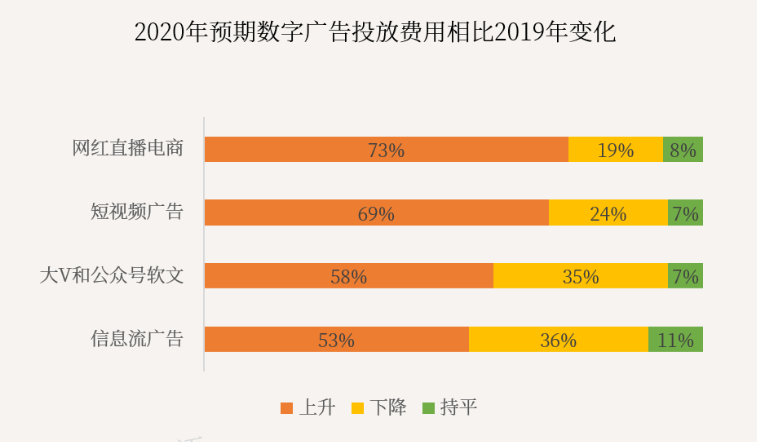

2020年第一季度,受疫情影响,广告主积极探索销量破局的新姿势。直播电商因其缩短转化路径,备受广告主青睐,预期有73%的广告主增加网红直播电商的投放费用。

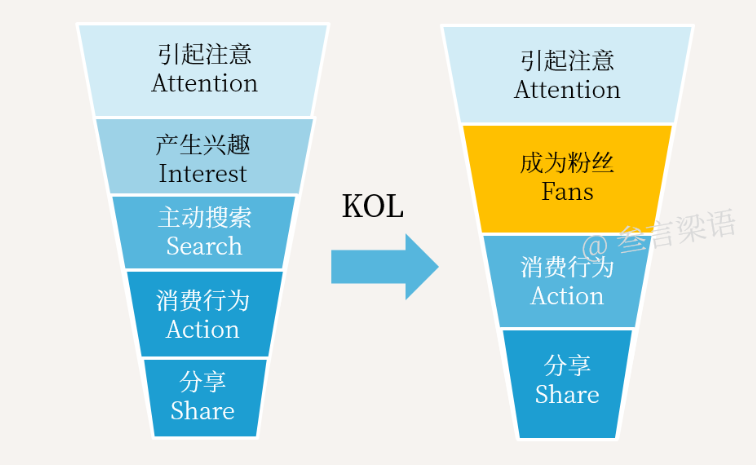

直播电商改变了传统购物模式。

在传统的AISAS购物模式里,消费者历经“引起注意-产生兴趣-主动搜索-消费行为-分享”五个阶段。而以KOL为主导的直播电商,购物模式将向更短链路的AFAS模型转变,历经“引起注意-成为粉丝-消费行为-分享”四个阶段。

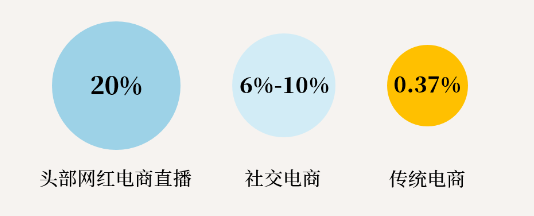

直播电商提升了用户转化率。

直播电商通过KOL的加入,增强用户粘性,提升了用户转化率和复购率。头部网红电商直播转化率为20%,社交电商转化率为6%-10%,高于传统电商的转化率。

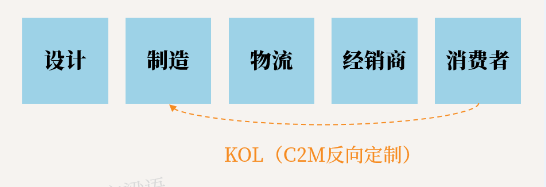

直播电商降低了商品定倍率。

直播电商通过KOL赋能,缩短了从M(Manufacture)到C(Customer)的路径,降低定倍率(定倍率=售价/成本),因此会有“全网最低价”的出现。

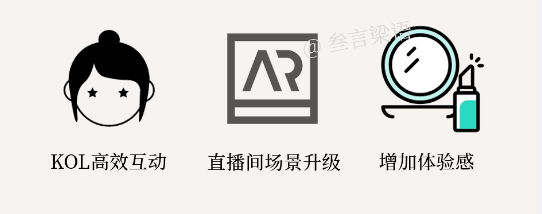

直播电商增加了场景体验性。

传统电商提升了信息流的效率,但没有改变线上购物体验差的特性。直播电商通过KOL与消费者建立信任,并通过AR、VR、虚拟试妆等技术,给消费者带来新的购物体验。

但直播电商也有它的局限性。

对于逐利的、价格敏感型的消费者,直播电商不易培养其品牌忠诚度。

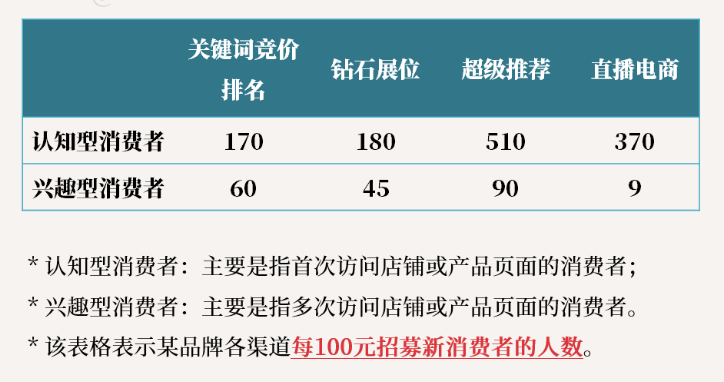

澎湃新闻调研了直播电商和其他几种主要的淘宝站内付费推广渠道,在消费者行为上的价值差异。用于比较的淘宝站内付费推广渠道包括:利用搜索框的关键词引流的竞价排名,利用淘宝App最佳广告位的钻石展位和基于算法匹配对消费者实行精准推送的超级推荐。

结果如下表所示:

研究发现,直播电商招揽认知型消费者的效果比较突出。

在直播电商上每花费100元,平均可以吸引到的新消费者有370人,仅次于超级推荐的510人。而关键词竞价排名、钻石展位吸引到的新消费者不足200人。

然而,在招揽兴趣型消费者方面,直播电商的表现最差。

在直播电商上每花费100元,平均可以招募到9位兴趣型消费者。而超级推荐、关键词竞价排名、钻石展位可以招揽到的兴趣型消费者分别为90人、60人、45人,分别是直播电商的10倍、7倍和5倍。

从消费者行为的阶段来看,认知型消费者是漏斗型消费决策过程中的早期用户,而兴趣型消费者是被初步筛选后的消费者,距离最终的购买决策更近。所以,在直播电商炙手可热的同时,品牌商也应该思考这种营销方式的长期价值。

写在最后

最后回顾一下,直播电商从传统直播与传统电商中发展而来,从最初只有淘宝直播与蘑菇街两个平台参与,到如今形成淘宝、抖音、快手一超双雄的竞争格局。

虽然直播电商带货规模势如破竹,但渗透率仍较低。在电商平台中,直播电商所占的成交额只是很小的一部分。

此外,直播电商改变了传统的购物模式,从商品制造到触达消费者,链路更短,深受品牌主喜爱。但品牌主在享受由直播电商带来的短期增长的同时,也要注重品牌的长期价值。

#专栏作家#

Vinky,微信公众号:叁言梁语,人人都是产品经理专栏作家。省广资深策划经理,关注互联网营销领域。

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!