起点课堂会员权益

起点课堂会员权益那些新消费品牌决定去播客

编辑导读:新消费品牌这几年的营销路径似乎已经快要走到“尽头”了,小红书、知乎、B站、直播的观众已经对各大消费品的营销出现疲劳审美,因此,他们将宣传路径转向了播客。本文作者对此进行了分析,希望对你有帮助。

新消费品牌似乎已经开始改变营销投放的方向。

辞旧迎新之际,从各大媒体的笔端以及各大社交媒体的现象可以窥见,新消费品牌套路化的营销路径快要走到“尽头”,爆款公式“2万篇小红书+8千个抖音+3千个B站+150篇知乎问答+直播带货=一个新品牌”也已开始失灵。

根据虎嗅,这样的变化其实早早透露出了信号。早从2021年8月,零食、速食、美妆等品类的多个新锐品牌销售额呈同比下降趋势;10月该领域的融资金额只有37亿元,仅为顶峰时期的四分之一。

而与此对应的一个变化是,逐渐从小红书等流量池撤退的新消费品牌,开始活跃于播客。后者原本在中国起步较晚,也曾一度被视为小众平台。但伴随着国内的播客平台逐步发展,越来越多新消费品牌盯上了这一暗自蓄力的流量池……

一、播客的“商业化元年”来了?

中文播客,“破圈”和“商业化”的脚步突然快了起来。

2019年,中文播客在经历了漫长的低谷期后,突然开始升温。一方面,苹果podcast中国播客节目《忽左忽右》、《博物志》、《无业游民》和《剩余价值》这些播客慢慢发展为头部,并开始拥有固定的粉丝。另一方面,喜马拉雅、荔枝FM等音频平台重拾播客,2020年播客客户端小宇宙上线,“为播客而生”。同年4月至11月期间,中文播客爆发性增长了约6000档。

当播客内容和平台都迅速成长起来,这一新兴的媒介形式便被新消费品牌盯上了。

26岁的媒体从业者Sara从2019年开始听播客,逐渐有了固定收听的播客节目,她发现,这两年来,越来越多播客开始接商务合作和广告投放了,而这些试水播客投放的品牌多为新消费品牌,“从我们比较熟悉的三顿半,到这两年也刚起步的睡眠环境品牌躺岛、香水品牌佩枪朱丽叶和果酒品牌贝瑞甜心,你可以在不只一个播客里听到他们的广告。”

据锌刻度不完整统计,在2021年高频出现在播客的品牌包括咖啡品牌永璞、三顿半;内衣品牌奶糖派、内外;餐饮品牌拉面说、贝瑞甜心;睡眠环境品牌躺岛;宠物品牌久生;母婴品牌巢妈团等等,此外还有汽车品牌雷克萨斯、阅读APP掌阅、微信公众号新世相等等。从整体来看,还是以新消费品牌为主。

而投放的形式则主要为两种:一是插入口播广告,通过介绍品牌信息,发放优惠券等形式进行推广;二是赞助节目播出,增加品牌名露出度。

目前播客的主要广告形式

前者为比较普遍的形式,后者则相对较少。其中,内外和雷克萨斯分别于2021年3月起独家赞助播客《随机波动》各3期,而雀巢旗下母婴品牌巢妈团则独家赞助播客《谐星聊天会》12期。

“其实伴随着新消费品牌的投放增多,大部分播客也在尝试不同的广告植入方式,不同于最初最简单的片头或中间直接插入一段口播,现在很多主播也会让广告的形式更有趣丰富或者自然一些。”畅然是一名新手主播,她和朋友的播客上线近半年,暂时还没考虑过商务合作,但她曾对头部播客接商务的形式长期观察。

畅然举例称,“比如专注于普通人生活和情绪的播客节目《贤者时间》,他们最近在植入三得利低度酒时就把录播客的背景设置为喝酒聊天,自然地出现碰酒杯的声音以及露出品牌。或者是喜剧类的播客节目《谐星聊天会》,他们则会在片头口播时以复古的出租车司机电台等比较有趣的形式或者是小剧场的形式来露出广告。而文化类读书播客《即兴沉默》则会通过分享阅读类APP赞助的书籍并发起抽奖送书活动来进行商务合作。”

不可否认,播客与新消费品牌的碰撞让二者都来到了一个新的路口,前者似乎迎来了“商业化元年”,后者则开始打破套路化的营销路径。

二、从广撒网到精准定位,新消费换打法

从新消费品牌这一端来看,选择播客作为新的营销投放阵地其实并不难以理解。毕竟,持续已久的“流量打法”实在有些打不动了。

回望包括元气森林、完美日记在内的一大批新消费品牌走红路径,无非是痛下血本做营销,买流量。先是做好品牌包装,再是高频率出现在小红书和直播间,踩着“种草”的消费习惯打造爆款。

但这条路径缺乏核心壁垒,每个新消费品牌似乎都能模仿。于是,同质化的投放模式一方面导致消费者迟早审美疲劳,察觉到“新消费品牌都是智商税”,另一方面水涨船高,流量成本一路走高,转化率却越来越低。

据虎嗅报道,早在2021年春天,一个美元基金在研究了某食品品牌后就发现,这个“知名的品牌”在流量上的投入正在入不敷出,投放转化率相当惨淡仅在1:0.8左右,也就是说花1万元投放,只能产生8000元销售。

至于复购率,则更是难上加难。所以,“广撒网”的投放之下,天花板比想象中来得更快,新消费品牌不得不开始转换思路。

选择播客,实际上是在选择一个更精准的投放方式。

从整体来看,播客与新消费品牌的受众画像是高度重合的。

iiMediaResearch(艾媒咨询)数据显示,国内的音频平台用户,90后,即30岁及以下用户为主,占比52%。大学学历占比59%,相对而言受教育水平较高。PodFest China发布的《2020中文播客听众与消费调研》也曾指出,中文播客用户主力来自一线和新一线城市,且近九成用户学历在本科以上。

而新消费品牌的主要消费者画像是怎样的呢?据艾媒分析,这个群体主要为有着高等教育学历,收入水平处在中高层面的都市未婚白领,以一二线城市为主。

而从更微观的角度来看,由于不同播客节目的定位和涉及的领域也有所不同,他们对应的受众也更为细分且精准,这则有利于新消费品牌寻找受众契合度更高的播客进行投放,且在投放不同的播客节目时也可覆盖不同需求方面的用户。

一个直观的案例是,新一代内衣品牌内外此前曾选择独家赞助《随机波动StochasticVolatility》播出,其中一关键原因在于这档播客由三位女性媒体人主持,节目内容涵盖新自由主义、生物公民权以及女性主义等,其主要听众即新一代的独立中产女性,正是内外希望触达的目标人群。

而内外曾投放的另一档播客《贤者时间》,则更多地呈现情绪向内容,包括年轻一代的友情与困惑等等。显然,内外选择《贤者时间》,瞄准的则是另一个用户群体,即追求舒适与自我的年轻女性。

那么,当同一个品牌在不同定位和调性的播客进行投放时,就往往能够产生“1+1>2”的效果。

除了受众的匹配度以外,播客相较于其他社交平台或媒介而言,如刀法研究所总结,具有“四高优势”,即“高质量内容、高共鸣情感、高用户价值和高性价比”。

前三点将导向听众的粘性高、信任度高。正如“小宇宙播客App此前发布微博称,“播客的听众是很多的,但就像雪花牛里的脂肪,细细碎碎地融入到了肌肉里。”

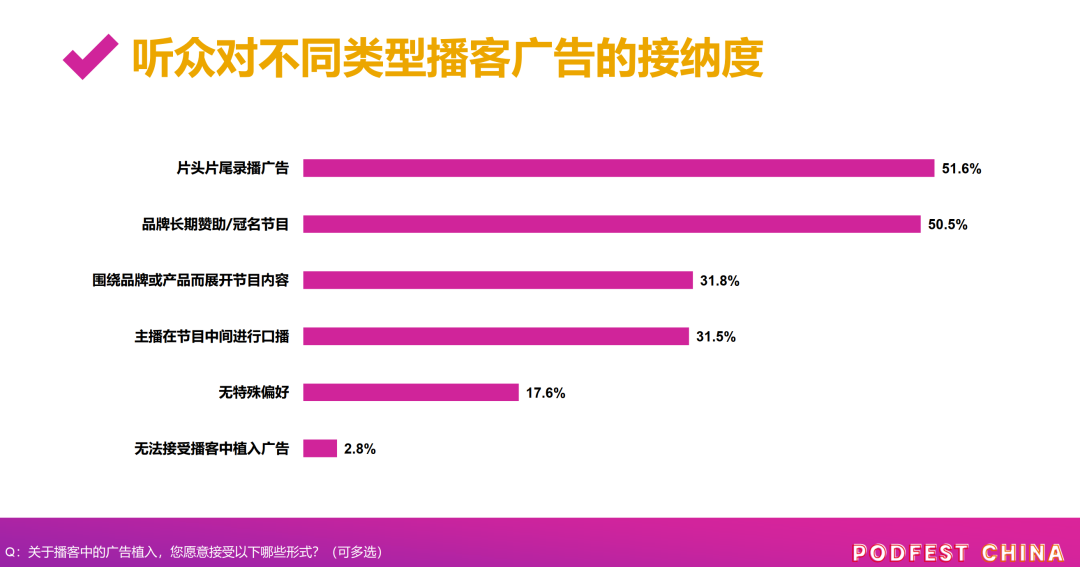

所以,听众对于播客在商业化和广告的接受度也相对较高。在PodFest China的最新调查中,87.8%的中文播客听众不反对播客商业化,88.5%的播客听众曾为内容付过费。

PodFest Chnia《2020 中文播客听众与消费者调研》

“我之前一直很喜欢一档播客《无业游民》,但他们一直到2020年才接到第一个广告,当时他们口播广告时提到这对于他们而言是个里程碑,其实我作为忠实听众是非常为他们开心的。”订阅了多个播客的乔亚轩告诉锌刻度,她经常活跃于各大播客的评论区,其实从评论区就能看出大部分听众对播客做广告的容忍度是很高的,“因为大家都知道高质量的内容是值得变现的,而且其实相对于长达1个小时的节目而言,穿插一段不足五分钟的广告,其实并不令人反感。”

至于高性价比,数据可以更直观地展示这一点。

在“少数派”对巢妈团冠名播客《谐星聊天会》的效果调查中写道,“节目的播放数据优于之前的平均水平,12期节目一共有907万次播放,而单次播放价格低于两毛钱,远远低于其他媒介。” 巢妈团负责人表示超出了预期:“我们这次活动有两个目的,一是品牌宣传,二是招募1万个用户。品牌宣传这块,数据比之前的节目都好,用户也都在群里表示不错;招募用户这块,也基本达标了。”

而新世相副总裁在播客《津津乐道》中提及微信阅读量均价是1.5元/次,b站观看量均价为0.6 -1元/次,而播客收听量均价仅为0.05 – 0.1 元/次。

而低价与高精度的用户群,正是新消费品牌走出瓶颈的关键。“此外,其实新消费品牌的一个重要调性就是敢于尝新,所以相较于传统品牌而言,他们的步子迈得更快,都不敢在这一波新的投放渠道中掉了队。”畅然分析称。

三、播客与新消费的“热恋期”能持续多久?

从现象和数据来看,播客和新消费似乎已经走入“热恋期”。播客希望借新消费品牌的投放逐渐形成变现路径,新消费品牌则希望靠着播客低成本换高回报。二者目前也正好能够实现“双赢”。

不过,这种“热恋期“能持续多久呢?

从全球的情况来看,在国内的播客行业尚在成长期时,海外的播客已是一片欣欣向荣的景象。据广告业务机构IAB(The Interactive Advertising Bureau)的报告,美国播客的广告收入已经在2020年达到了8.42亿美元,同比增长19%。这类广告收入预计将在今年超过10亿美元。

但国内的播客节目尚难达到这样的收益。据新榜的文章《在播客市场赚了上千万后,JustPod下一步怎么走?》,国内头部播客与数字音频公司JustPod的创始人也表示,只有少数节目主播能在播客市场中挣到钱。

从上文来看,目前新消费品牌之所以会选择播客,一是因为其目前的性价比高,二是因为受众对广告的接受程度高。但这两点都可能会伴随品牌方的增多以及广告频次的增多而发生改变。

事实上,一部分听众的态度已经发生在变化了。“主要是现在头部播客其实不算多,新消费品牌在投放时的选择就很局限,听众则可能在短期内在多个播客中听到同一品牌的广告,这一方面是能增加品牌的知晓度,但是另一方面也会让听众觉得厌倦。”Sara表示,如果涌入的品牌越来越多,而头部的播客却没有增加或者说增速不够快,那很容易导致反复触达。

刀法研究所也指出了这一点,“目前来看,在整体听众群较小、且 1/3 听众长期收听的播客数量超过10个的情况下,各个播客的受众呈现部分重合,品牌在投放时,需要对用户做出更细致的画像,否则可能会因为反复触达而适得其反。

同时,当越来越多品牌注意到播客投放的高性价比,则也有可能出现抬高投放价格,恶性竞争等情况。

此外,在畅然看来,“由于目前头部播客出于保证内容质量的考量,在接受投放时在内容上往往保留较大的主动权,但一旦品牌方下注的规模和金额更大,播客和品牌之间的议价能力以及内容的把控权或许也会发生改变。而这对播客的发展生态也将产生影响。”

所以,对于播客和新消费品牌而言,更应考虑的是当合拍的“热恋期”过去,如何更长远、更健康的走下去。

作者:黎文婕,编辑:炫岐,公众号:锌刻度

本文由 @锌刻度 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 unsplash,基于 CC0 协议

确实很多平台都需要改变了,很多东西都已经让大家产生疲劳了,如果不改变的话,可能会更加糟糕

现在用户对于各平台的广告已经出现了审美疲劳,确实需要找到新的发展路径,只希望商家不要把播客变成下一个广告平台

确实,长久稳定的走下去才是王道