起点课堂会员权益

起点课堂会员权益

进入全渠道深耕阶段,休食品牌如何获得确定性增长?

产品经理专业技能指的是:需求分析、数据分析、竞品分析、商业分析、行业分析、产品设计、版本管理、用户调研等。

产品经理专业技能指的是:需求分析、数据分析、竞品分析、商业分析、行业分析、产品设计、版本管理、用户调研等。在渠道变迁过程中,休食品牌的布局又将发生什么变化,取得销售增长的新渠道在哪?本文分析休食品牌布局全渠道的时机与布局重点,并进行差异化布局,突破重围,一起来看看吧。

过去两年,休食品牌取得销售增长的新渠道在哪?内容电商、即时零售(O2O)、零食集合店或许是其中最高频提到的关键词:

- 内容货架电商,用内容缩短从种草到下单的决策链路,食品饮料是最容易引发剁手的品类之一;

- 即时零售渠道实现更快配送、满足消费者“所见即所得”的同时,也有一定比例的凑单优惠;

- 零食集合店扎根社区点位,店离消费者更近,精选sku/承接长尾货、滞销货、临期货使其让利幅度更大……

社区营销院曾结合近一年零食品牌的财报表现指出,在上述新渠道崛起的背景下,零食品牌想要获得确定性增长的途径之一:做大做强核心品类的心智,通过与经销商共担风险、共享利润,让优势核心品类摆上更多终端货架,从而触及到更多消费者。

那么,不同渠道下的休食客群有何特点?休食品牌发力不同渠道需要注意什么?如果缺乏核心品类心智,休食品牌又该如何实现确定性增长?

近期,国盛证券发布的《休闲食品之全渠道解构:千帆竞发,思变者胜》全面拆解了休食品牌布局全渠道的策略,社区营销院总结出其中亮点与读者分享。

一、为何休食品牌布局全渠道正当时?

纵览万亿休闲零食赛道过去四十年的发展,其发展逻辑更接近于“小商品、大流通”,即每次的渠道变迁都会引领行业向前发展、孕育新的投资机会,那些能够穿越周期成长、做大做强品牌心智的公司都能把握新的流量洼地,针对新渠道迭代新品,从而对全渠道形成强大的掌控力。

历经四十余年渠道变迁,休食行业的新老阶段转换呈现出以下特点:在上个电商爆发阶段(2012-2018年),孕育出抓住线上红利的三大休食巨头:百草味(2010)、良品铺子(2012)、三只松鼠(2012),起家之初,他们依托OEM代工,以多品类、多sku、多渠道方式经营,用薄利多销满足消费者喜新厌旧的挑剔口味。

随后,因采用OEM代工,上述玩家的短板也随之暴露:产品同质化严重、产品安全屡屡翻车、营销费用难砍/净利率难提,休食行业随之步入新阶段:线上流量红利不再,品牌与消费者的沟通触点变得愈发分散,消费者的休食消费呈现出消费分级趋势,健康性、功能性、性价比等诉求矛盾共存,消费者既要好吃也要健康,新成分、新工艺、新的产品形态层出不穷……

随着消费分层及场景细化,新的渠道正在裂变、衍生:

- 从目标客群看,天猫国际等线上进口渠道、线下会员店/精品超市满足了中高收入人群需求,传统综合电商/内容货架电商、折扣店、社区团购、大卖场等传统通路满足了大众消费者对性价比的需求;

- 从消费场景看,尼尔森调研显示,会员店覆盖5公里以上,KA卖场、BC超市、折扣店覆盖2公里左右半径;便利店CVS、品类专营店、夫妻店以社区店为主,完成最后一公里的触达;而线上的传统电商、内容货架电商以及020(即时零售渠道)则从时空维度上完成对消费场景的全覆盖;

- 从渠道结构变迁看,由于零食的即时属性强,情绪性/冲动型消费居多,且往往货值低、消费频次高,线上占比低于快消品13%左右。过去五年维持增长的渠道为各类电商、线下专营店。

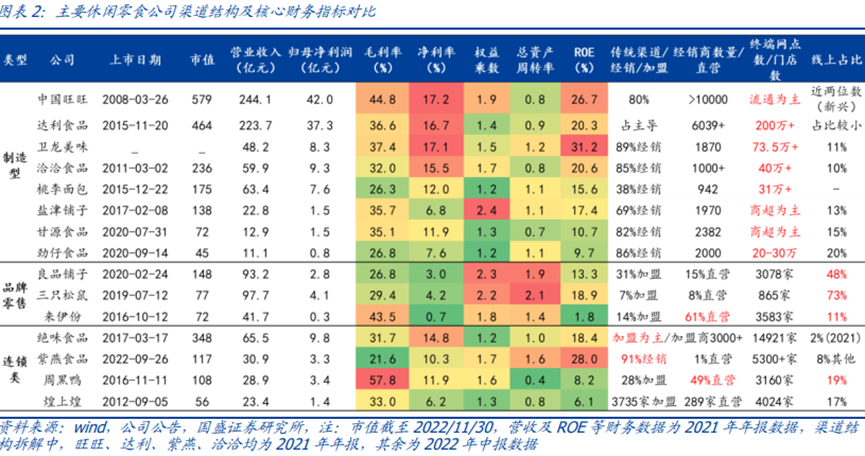

目前,按零食公司在产业链中扮演角色的不同,可主要分为三类玩家:

- 第一类是自主制造型,以产品打磨为核心,大多在细分品类拥有品牌心智,能够通过采购议价权提升、供应链优化、品牌溢价力不断提升利润率,其渠道力大多依靠线下基本盘坚持全渠道发展,代表玩家包括中国旺旺、达利食品、卫龙美味、恰恰食品、桃李面包、盐津铺子、甘源食品、劲仔食品;

- 第二类是品牌零售型,依靠OEM代工,以多品类、多sku、多渠道经营,以品牌打造为核心,净利率偏低,代表玩家是三只松鼠、良品铺子、来伊份;

- 第三类是连锁型(且品类聚焦卤味),更依赖开店讲出增长故事,虽然生产+渠道有大比例自有,但组织管理的复制效率不及上述二者,代表玩家包括绝味食品、紫燕食品、周黑鸭、煌上煌。

本文更多聚焦前两类玩家拆解其各渠道布局差异及重点。

其中,品牌零售型公司最高已做到百亿左右营收,但净利润却可能不及营收仅为一半水平的制造型公司,例如最能赚钱的三只松鼠2021年营收97.7亿元,归母净利润4.1亿元,桃李面包2021年营收63.4亿元,归母净利润却有7.6亿元。

无论是做大营收规模还是优化利润的角度,伴随消费人群分化及消费触点分散,洞察渠道特点、优化全渠道布局都变成休食品牌做大做强的必由之路。

二、不同渠道下,休食品牌的布局重点何在?

社区营销院将分线上+线下、传统渠道+新渠道呈现休食品牌布局各渠道的差异及重点。

1. 在线上,主要是传统电商+新的内容电商

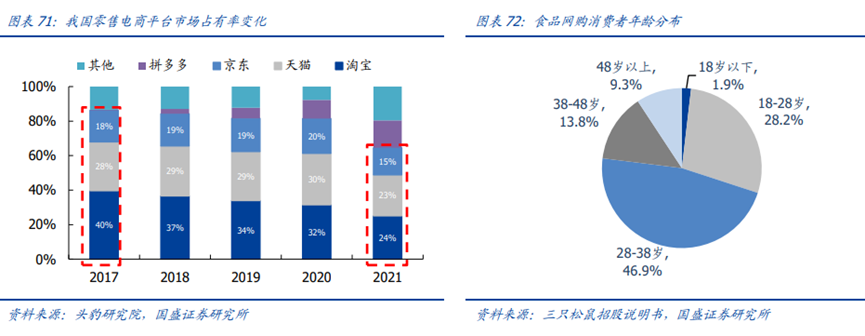

以淘系为代表的传统电商,市场分流、流量趋于分散发生在2017年左右。头豹研究院调研显示,2017CR3为86%,且淘系占比近70%,但2021年CR3下滑至62%,且淘系占比不足一半。

不过,好的一面在于,2017年以后休闲零食的线上零售规模仍然保持增长,复合增长率达22.2%,18-38岁的消费客群占比75%,白领人士占比47.2%。

因此,受新渠道崛起影响,过去倚重淘系电商的三只松鼠们也受到波及。例如三只松鼠2019年开始线上收入增速下滑明显,2021年线上收入同比下滑10%(其中淘系、京东系同比下滑21%、12%)。受业务模式制约,三只松鼠2019-2021年净利润一直保持在5%以下。

在内容电商,因食品饮料内嵌直播基因,常列各平台销售品类前列(往往是前三位置)。果集网统计,2021年抖音快手平台食品饮料销售额超700亿元,随着其各平台对站内电商能力的补齐,今年的销售规模会有进一步增长趋势,其中卖得最好的休食品类是坚果/特产(32%),其次是粮油米面/南北干货/调味料(26%),且品牌集中度非常低,CR3仅有4.56%。

在内容电商,因渠道客群特点(追寻直播电商的客群大多为价格敏感型客群)以及渠道对凑单满减的特性(头部主播能拿到价格更优惠的商品),目前最容易卖爆的休食单品大多性价比高、具备囤货属性。

据蝉妈妈近一个月统计(11月数据),抖音上卖得最好的肉类零食前10款中,9款价格在20元以下,7款在10元以下,其中臻邦牛肉粒20g/袋、整只大鸭翅湖南卤味因其只卖1.5元,销量做到10-25w/7.5w-10w,转化率分别做到70%、40%以上,靠的就是直播带货。

2. 线下渠道:传统流通+会员店/折扣店/精品便利店

在线下,传统流通渠道主要包括数以千/万计的经销商,下沉市场的零食批发流转市场,传统商超、便利店以及数量庞大的夫妻店;新流通渠道包括高端会员店、新式连锁便利店、品类专营店/零食连锁店/零食量贩店(往往是折扣店)。

2.1. 传统流通渠道

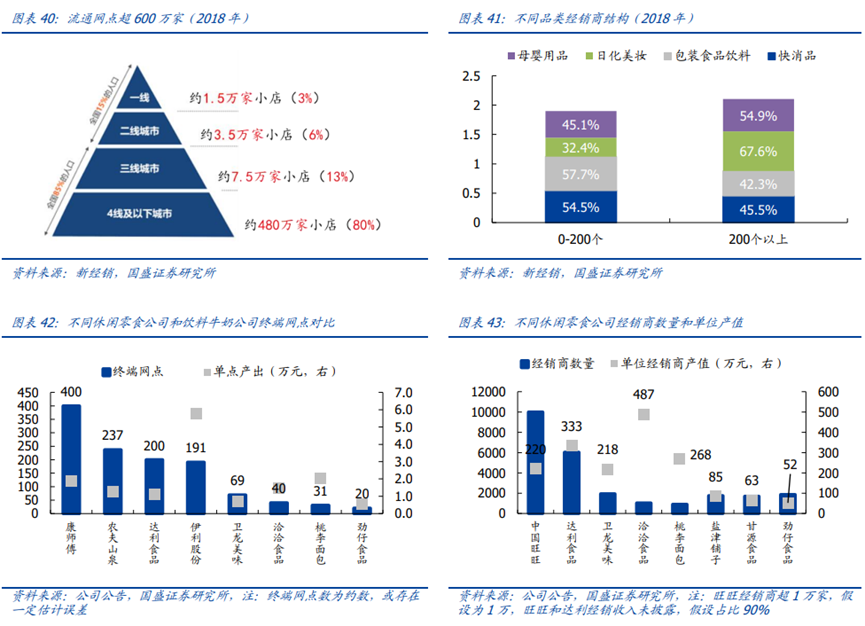

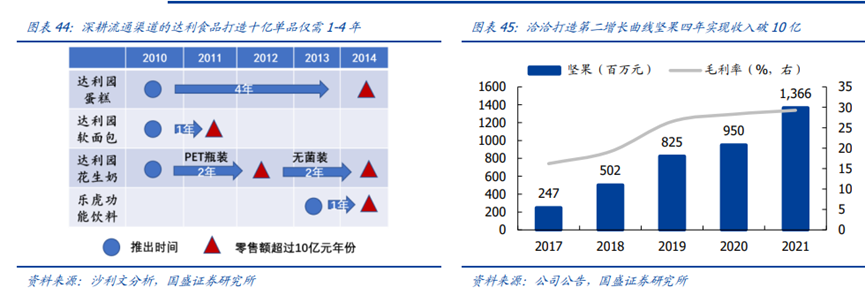

传统流通渠道优势在于护城河深,具备短时间打造大单品的能力。例如达利食品截至2021年年底共有6039名经销商、13420名专职销售人员支持超200万个终端网点,其2010年推出的达利园蛋糕、软面包只用1-4年零售额便突破10亿元。

终端网点超10万、100万个是什么概念?

据新经销统计,当流通网点超600万家,其在一线、二线、三线、四线及以下城市的分布分别为1.5w(3%)/3.5w(6%)/7.5w(13%)/480w(80%),因为一线及二线城市仅有15%的全国人口。

目前有能力打造上百万终端网点的休食公司包括康师傅(400万)、农夫山泉(237万)、达利食品(200万)、伊利股份(191万),但其单网点产出仅有1-2万元,伊利的单网点产出最高,做到了6万元左右。

打造组织庞大的经销网络有何秘诀?以洽洽食品举例,据其公司公告,我们可总结为对内组织建设上,通过围核心品类成立BU,充分放权的同时通过员工持股、内部竞争打造内部组织竞争力;对外组织建设上,通过经销商招募合伙人,给经销商放权同时提高人效、触网管理,给予补贴支持。具体来说,洽洽食品过去几年做了三件事情:

- 2014-2015年左右,以产品品类为核心,将设计、采购、成本、市场多环节交由事业部规划,成立BU(业务单元),此时的BU更多在总部战略下分解战略目标;

- 2017-2018年左右,洽洽食品形成了产品事业部、销售事业部,在各事业部下成立业绩BU,推出员工持股计划、内部竞争、双月PK等方式提升组织竞争力;

- 2020年起,洽洽食品通过精简经销商数量、进行数字化管理,培养事业合伙人,合伙人由经销商招募,洽洽对合伙人公司给予月度补贴,经销商支付奖励,提高其业务积极性;洽洽进一步将事业部调整为品类中心,品类负责人开始对产品全渠道、全损益负责,品类BU开始与销售BU自由合作。

但是传统流通渠道的问题在于,传统商超作为终端的最大基本盘,客群仍在持续分流,坪效在下滑。2021年,大型KA超市门店超5000家,继2012年的1.2万家高点持续回落;BC商超门店数2.5万家,过去三年复合增速为-4%。

当休食决策路径变短、场景细分、消费需求分级,休食公司更需要思考如何与渠道转型实现共振,比如更优的性价比或者更强的产品力。例如盐津铺子做的各种减法:自2020年以来精简产品线,从2021年开始将部分KA转让给经销商运营,店中岛由数量(2020年有1.6万个)追求质量,针对消费分层、打造具有极致性价比的9.9元量贩装等等。

2.2. 新的线下流通渠道

这包括高端会员店、新式连锁便利店、品类专营店/零食连锁店/零食量贩店。

首先,高端会员店主要瞄准中高收入人群,例如山姆会员店付费会员有60%分布于一二线城市,多为25-45岁有本科及以上学历的女性白领,他们时间成本高、生活品质高,更需要高端会员店对sku实现“宽类窄品”的精选,其sku数往往在1000-4000左右,远低于传统商超(上万个)。

高端会员店主要通过主打海外品牌+自有品牌(本土品牌往往在20%以下),主切食品及杂货品类(销售占比40%左右),维持自身差异化经营优势,例如山姆主打Member’s Mark的酒水,Costco的kirkland主打坚果,盒马融入更多本土元素比如切入近年风潮渐起的精酿、烘焙、鲜花、鲜肉等品类,与供应商合作推出渠道特供商品。

休食品牌及公司布局该类渠道的机遇在于,渠道起点足够高,一旦能捕获小众中高消费圈层,能够凭借高起点低成本打入其他渠道。

例如甘源食品曾为山姆会员店代工、走加州原野(万佳丽)包装、经销网络的一款产品——芥末味夏威夷果一度成为网红爆款,但山姆会员店有会员门槛/门店规模限制,甘源凭借在电商等渠道打出带有品牌logo的芥末味夏威夷果,满足了消费者对大牌平替的需求。

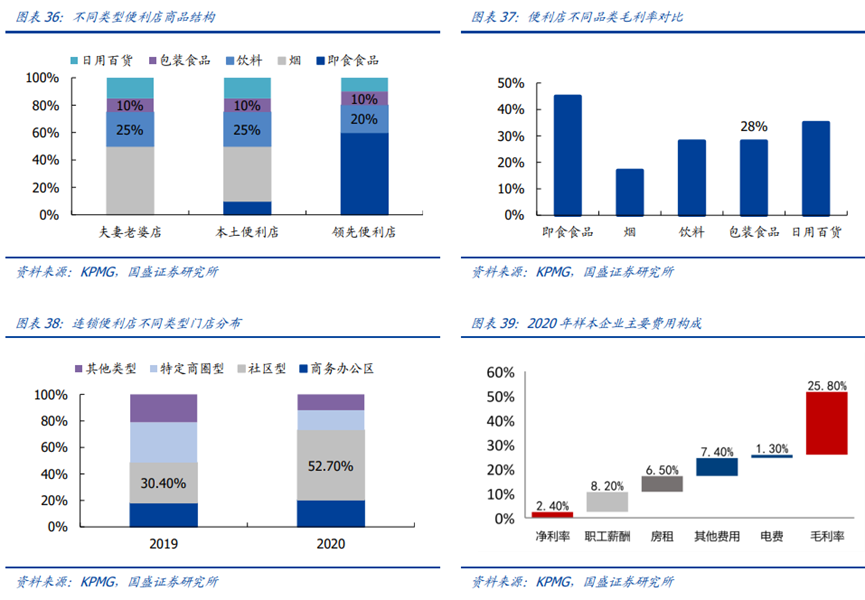

其次,新式连锁便利店凭借更强的抗疫情风险能力,是近年来线下唯一维持增长的子渠道。

且据凯度数据、毕马威等机构统计,受环境影响,头部集中趋势明显,社区店比重增长,客单价有提升趋势;包装食品、包装饮料对现有便利店的渗透率分别达10%、20%-25%,夫妻店/本土便利店/领先便利店相关产品的毛利水平分别可达20%/25%/35%,这类渠道下小规格、定量装的产品更受欢迎/更容易提高利润水平。

最后一类保持增长的零食消费渠道是零食连锁店,往往也是零食折扣店。

社区营销院曾做出多次介绍,在消费触点分散、消费分级的背景下,该类业态切中的是消费者追逐性价比、离消费者更近、对大牌平价的需求,大量的传统大牌/网红品牌/网红跟风品牌则为此类渠道贡献了源源不断待出清的滞销款/长尾款/临期款,所以该类渠道瞄准的主要也是消费力不高的年轻人(不超25岁)或中老年客群,在创立初期连锁店会围绕特定区域市场密集开店、往下沉市场扎根,零食很忙、零食有鸣是其中的代表玩家。

故此不再赘述。

三、总结:全渠道时代,休食公司如何进行差异化布局?

综上所述,消费触点分散、消费场景碎片化,消费群体/需求分层,是休食公司经历渠道变迁的大背景,当内容电商/会员店/折扣店迎来生命力的同时,传统商超、综合电商也在面临获客成本变高、市场分流、难出爆款的困境。

每次渠道变迁便会出现新的投资机遇,如何抓住新的流量洼地、洞察渠道特点进行差异化布局,变成所有品牌穿越周期的必答题。

因此,传统以制造核心品类驱动的休食公司,一方面是围绕核心品类在组织结构上大刀阔斧,通过精简队伍、提高人效提高对不同渠道的掌控力,进一步提高规模效应;另一方面是通过与渠道变迁共振、提升商品性价比/产品力,应对传统流通渠道流量下滑的挑战;品牌零售型公司则更多依靠权益乘数和周转率,将效率做到极致,目前已步入优化供应链、开出更多高坪效门店改善利润率的新局面。

随着疫后放开,零售业态还在快速洗牌,休食公司还需要更多洞察和变革。

来源公众号:社区营销研究院(ID:Community_Marketing),洞察社区消费

本文由 人人都是产品经理合作媒体@社区营销研究院 授权发布,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!