起点课堂会员权益

起点课堂会员权益商业银行怎么建设营销数字化体系

随着数字化时代的到来,银行也步入了转型阶段,数字化升级过程中,营销数字化是其转型的重要突破口。转型涉及到的是整个体系的改变,那么, 商业银行怎么建设营销数字化体系?作者总结了几点思路,与你分享。

银行数字化转型是一个宏大的项目,不仅要优化业务流程,提升技术架构,也要落实到数字化服务的升级上,其中营销数字化是银行转型的重要突破口。

线上营销以用户为中心构建场景化营销策略,能够做到精准营销。除了具备线下活动盘活存量客户、维系客户的效果,还能有效地拉新客户,将客户引流到自有私域流量池,有利于促进转化,增强客户对平台的黏性。

很多银行对线上营销的体系不够成熟,认为开发一套营销管理系统,再升级个APP,就可以短时间达到数字化的效果了。等到系统轰轰烈烈的升级上线后,才发现并没有带来太多变化。用户拉新还是很难、用户没有留存、资产规模也没有新增。

通常来说数字化单靠一个点的优化和一个系统的上线很多时间不会有正反馈,有的时候反而可能会拖累原有的运营效率和流程。无论在任何机构转型总是很难,涉及到不是一个点、一条线,而是银行的整个体系的支持和改变。

一、营销数字化基础

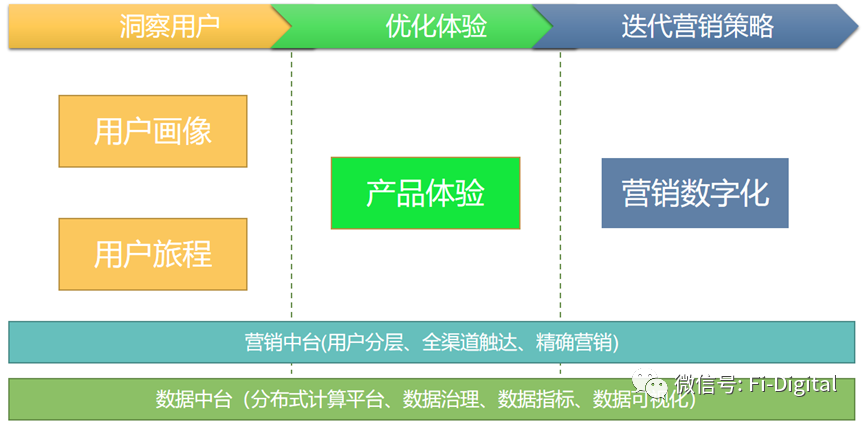

营销体系首要需要的是底层基础的支撑,完善的中台体系还应该包括数据中台、技术中台、业务中台和营销中台等。其中关键之一的是数据中台,基于线上的营销要有数据的闭环。完善的数据中台需要从采集数据开始、数据汇聚整合、数据治理加工、数据可视化和数据价值驱动业务,

基于底层的数据支撑,上层要搭建银行的用户洞察能力,需要分析用户的体验旅程,用户旅程是商业银行提升客户体验的重要工具之一。用户旅程能够帮助银行拥有客户视角,设身处地了解用户,了解客户在不同渠道、不同场景、不同触点下的想法、情绪和行为,洞悉客户的真实需求,全流程的管理客户体验。

通过分析用户旅程和建立用户画像平台,对用户数据进行标签化,不同客群需要有针对性的优化产品体验和差异化的营销。

比如:

- 使用产品的用户有什么特征?

- 存款用户有什么特征?

- 购买理财的用户有什么特征?

- 贷款用户有什么特征?

- 目标用户在什么地方?处于哪个年龄段?有什么喜好?

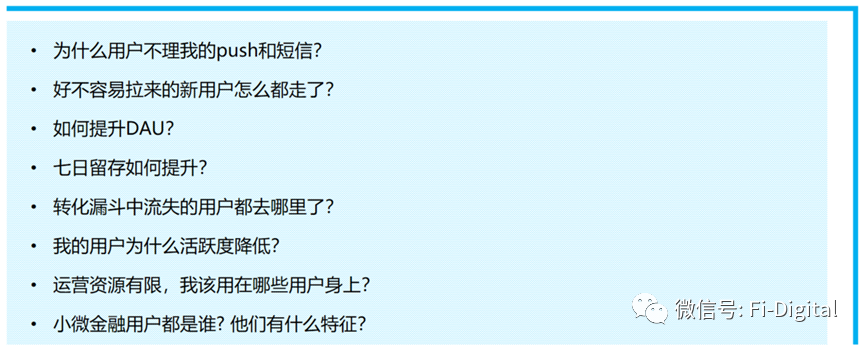

然后再能讨论如何精准的营销数字化,传统的银行营销前需要做大量准备工作,粗放式的筛选客群、重新开发营销活动和营销工具、采用传统营销触达方式,营销后并没有完善的数据分析工具,无法实时跟踪营销效果和调整营销策略。

营销过程是需要一个成体系的营销中台,首先需要根据用户画像来选择需要营销的客群,匹配合适的营销活动和触达方式,从粗放式到精细化,将银行的用户群体切割成更细的粒度,辅以短信、推送、邮件、活动等手段,关怀、挽回、激励等策略。

营销过程中可以实时分析营销数据,根据数据反馈来调整营销策略,我们在营销过程中,需要分析相关的营销方式。

比如:

- 复购:针对客户如何做二次营销,了解这类客群有什么特征。

- 促活:沉睡客户的特征是什么,如何去激活这类客群,沉睡了多久,使用什么样的方式和手段去促活。

- 拉新:产品目前的用户都是什么类型、性别、年龄和出入地点,如何去拉新用户、使用什么样的策略和营销手段,营销费用投入后拉来的客户都是什么样的客户,成本如何,如何来改进营销方式来减低营销成本。

二、提升用户体验

客户是商业银行竞争的焦点,要提高盈利能力,就要关注客户的价值挖掘。从客户需求的角度来看,不同层级和类型的客户需求是不同的。互联网时代的客户个性化越来越多,如果想让客户的满意度越来越高,要求银行提供不同的客户提供个性化的产品和服务,为了满足这些多样化的差异化需求,就需要对客户群体按照不同的标准进行客户细分。

商业银行有大量的存量客户,包括存款客户、贷款客户、信用卡客户和理财客户等,需要银行对存量客户分类分层来管理,做好存量客户的营销和运营,挖掘存量客户的价值。从客户价值来看,不同的客户为银行提供的价值是不同的,银行需要知道的细分客户的价值、重要性、差异化。

因此,当用户通过线上业务与银行进行交互时,银行对用户行为进行数据挖掘,或对用户兴趣进行建模,通过数据驱动为用户提供优质的服务,已经成为改善用户体验、提升营收的关键能力。

另一个,驱动因素是我们正在经历从传统经济转为体验经济的过渡期,体验经济,是以服务为舞台,以商品作道具,从生活与情境出发,塑造感官体验及思维认同,以此抓住用户的注意力,改变消费行为,并为商品找到新的生存价值与空间。

在传统经济时代,银行聚焦在金融产品和服务本身,这也不可避免地导致了银行业陷入同质化的竞争。在体验经济时代,经济的重心从生产者切换到了使用者,银行需要基于场景打造极致用户的线上、线下体验,让用户在生产、生活场景或者纯金融服务中获得巨大的愉悦感,才能有望帮助银行摆脱同质化产品、高息揽储、信贷资金批发等困境,获得全新的利润增长点和溢价空间。

目前部分中小银行刚开始进行线上业务转型,急需改善网点实体业务效率低下,且存在大量人工触点,员工投入高、反复频次高、透明度低且信息共享性差等问题。因此,大部分银行在进行数字化转型时将用户体验作为首要目标。

手机银行成为推动银行业数字化转型的关键和核心因素,也是商业银行重要的数字化平台,近年来获得长足发展。

传统银行往往存在产品创新慢、用户体验调研、收集滞后、组织审批流程长、反应速度慢等问题。用户体验提升要从用户旅程出发,而不是从部门管理范畴出发。这意味着银行要建立有效的跨职能协作机制,解决用户体验问题的根源。数字化转型工作不能打乱各相关部门既有工作的推进节奏,最好建立一个独立的用户体验团队。团队内可小分队作业,串联环节,手把手辅导各部门执行用户体验改善措施,这样更容易达成目标。用户体验是银行胜出的关键,是竞争力的根本体现,也是银行在数字化转型中必不可少的一环。

大数据用户已经习惯于使用银行的数字渠道,特别是零售银行提供的服务,数字渠道中的用户体验已经成为未来银行业竞争的焦点。

仅有少数银行迈出了变革的步伐。它们在线下进行网点更新换代,打造智能网点,在线上则推出手机银行、直销银行等互联网产品。尤其是以微众银行和网商银行为代表的互联网银行和走在行业前沿的招商银行等,在改善银行服务的用户体验方面作出了许多努力,并取得了一定成效。尽管如此,用户体验感知依然是困扰当前银行业的一大痛点。

用户使用银行产品和服务从线下渠道向线上转移,手机银行迅速成为银行金融服务的全新渠道后,用户需求变化快、用户调研门槛高、用户体验追踪难、用户忠诚度低等问题长期困扰银行。

三、营销数字化

1. 互联网贷款业务营销面临哪些问题?

传统银行对于互联网营销缺乏经验和能力,还是使用传统的手段和铺人力的方式去营销用户,效率低而且成本低。

2. 差异化的营销体系

银行的营销活动和手段需要标准化、自动化、体系化、数据化和快速迭代化,营销数字化能力要形成一个固定的打法。

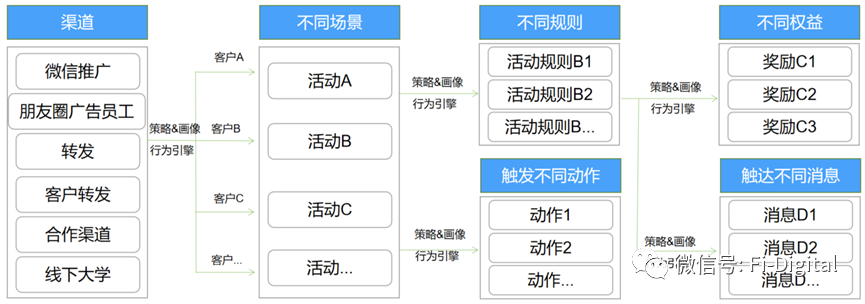

每次营销只需选择不同的客群标签维度,营销中台根据客户的校验结果,自然就可以呈现出千人千面的营销场景,从场景、规则、触发动作、发放权益和消息触达五个维度支撑精准化营销。

3. 某城商行建设的营销中台

银行建设的营销中台需要具备以下特点:工具化、数据化、差异化营销、营销自动化和数据看板化,可以在配置页面调整策略,可以快速上线营销活动和触达客户。

当我们银行内部没有建立一个完善的营销中台时,我们每次都需要新建营销活动,每次都会重复的耗费人力、物力。中台最重要的优势就是功能复用,营销中台构建大中台,小前台来满足业务快速扩展的营销需求。

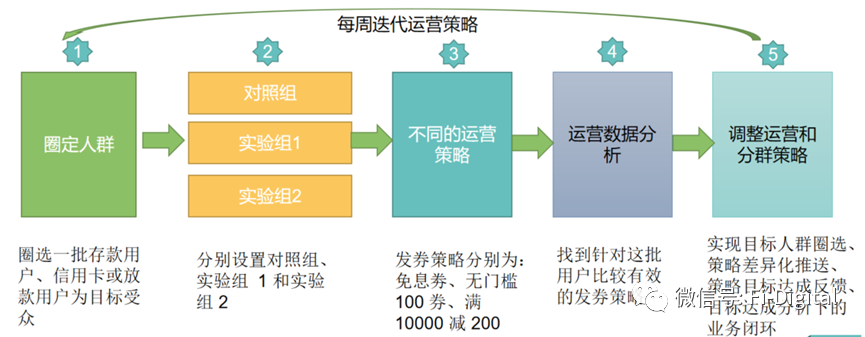

4. 某股份制银行通过A/B测试,推动营销数字化

营销中台自动执行任务,从策略执行后就开始追踪效果,推动运营策略调优。每轮迭代营销转化率能提高2-5%的百分点。

营销数字化的本质就是以客户为中心。借助人工智能和大数据技术的驱动下,营销数字化既满足用户,又提高银行资产的目标。

四、小结

银行的业务特别是零售业务依靠其资产收益率高、经营风险分散、资产质量高、潜在客户规模大等特点,已经成为银行利润增长的“新引擎”。然而,随着终端客户群体消费习惯的变迁,以及银行零售业务中服务属性的不断突出,促使当前银行业发展零售业务时,需要转换视角,利用数字化手段从为客户赋能的角度来制定全新打法。

当下银行业的核心战略早已从“以产品为中心”转变为“以客户为中心”,全新战略背景下,银行业如何围绕自己的客群构建线上+线下的用户全生命周期旅程,依托旅程构建数字营销触点,是银行营销数字化转型面临的重大挑战。

公众号:营销数字化转型(ID:Fi-Digital),银行数字化转型。

本文由@汤向军 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!