起点课堂会员权益

起点课堂会员权益

深扒3·8大促15个类目的3000+数据,谁在增长?

B端产品经理需要进行售前演示、方案定制、合同签订等,而C端产品经理需要进行活动策划、内容运营、用户激励等

B端产品经理需要进行售前演示、方案定制、合同签订等,而C端产品经理需要进行活动策划、内容运营、用户激励等今年的3·8大促已经过去,但是各品牌类目的数据还是值得观察与分析的。本文共对今年天猫 3·8大促主流一级类目 TOP30 品牌榜中的15 个类目进行观测洞察,并根据销售数据变化等,选取值得关注的品牌进一步分析。

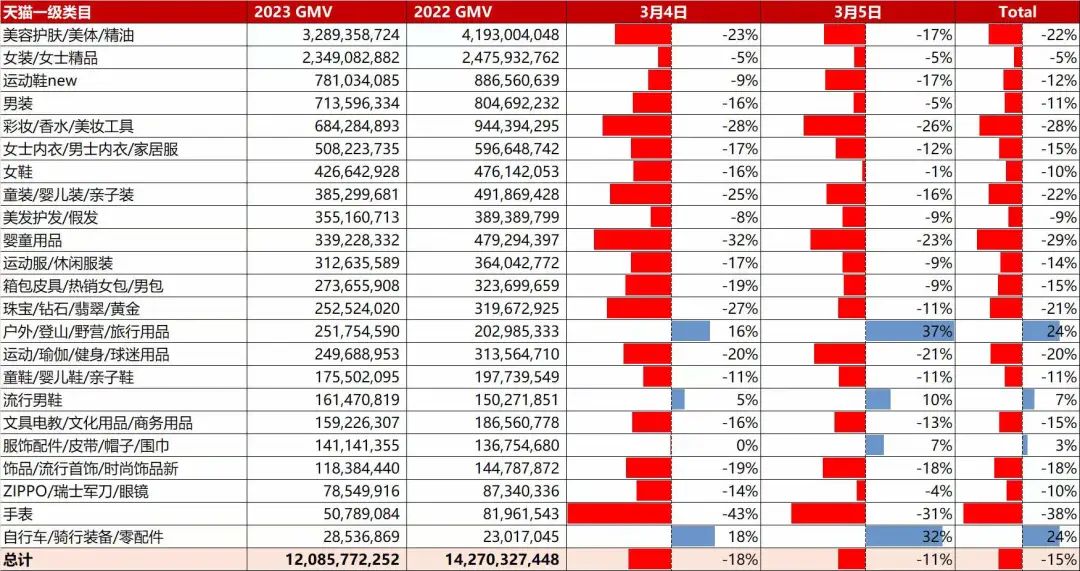

前几天,一定有不少人看过这张图:

其实看到这张图我有个疑问:图中关于 2023 GMV 统计口径是什么?统计周期覆盖几天?

是不是感觉啥都没说清楚,但我们潜意识却觉得,看起来好像“很合理”?

于是,刀法联系到魔镜市场情报,第一时间获得了今年天猫 3·8大促主流一级类目 TOP30 品牌榜(统计区间:3.1-3.8),针对其中 15 个类目进行观测洞察,并根据销售数据变化等,选取值得关注的品牌进一步分析。

话不多说,速速把内容呈上来让大家一睹为快!

*为了方便阅读,本文已对部分类目合并展示

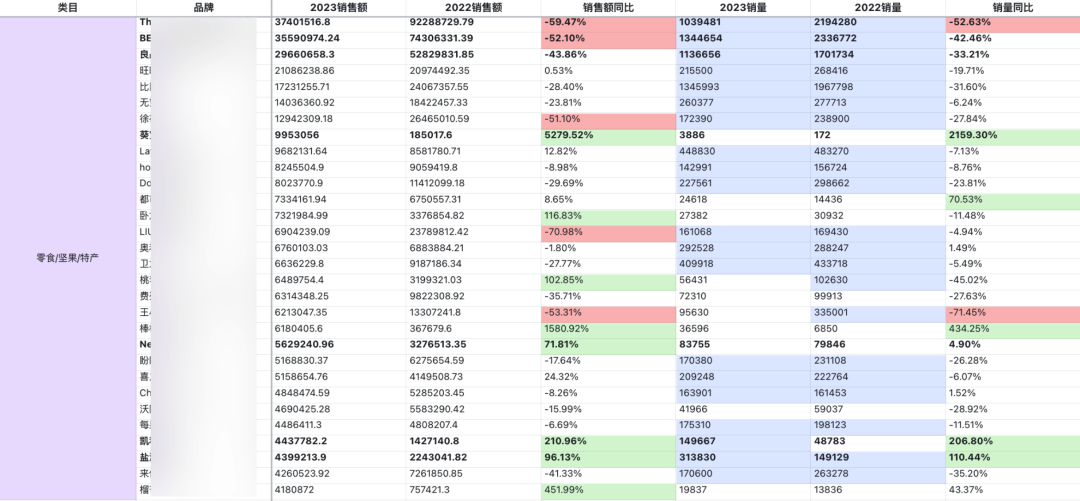

一、零食/坚果/特产

- 全国巨头们压力山大,区域龙头们表现亮眼

- 「代工 + 贴牌」模式遇考验,「研产销」全链路很靠谱

疫情放开之后,终于不用像 2022 年那样居家了!也因为这样,今年 3·8 大促期间,宅家、追剧、家庭分享等主流消费场景被弱化,零食市场总体同比去年趋于理性。

几大零食巨头们表现都不太尽如人意,而盐津铺子、凯利来则有了强劲增长。对比发现,后两者以自有工厂起家,较早实施「研产销」全链路策略,凯利来也是河南省休闲零食龙头企业,之前以省内及周边区域销售为主,近几年已将销售网络覆盖全国。

其实在近两年,零食巨头们就在延展产业链,推进自主建设坚果零食工厂。

小小一袋零食,也能体现出“营销不那么奏效,品质才是王道”的道理。

另外令人大开眼界的是,位列 TOP8 的葵宝堂,本次大促期间销量为 3000+,GMV 近千万!关注到其部分产品客单价高达 2000-5000 元,主打养生赛道-陈皮品类,换句话说,健康送礼等场景值得关注。

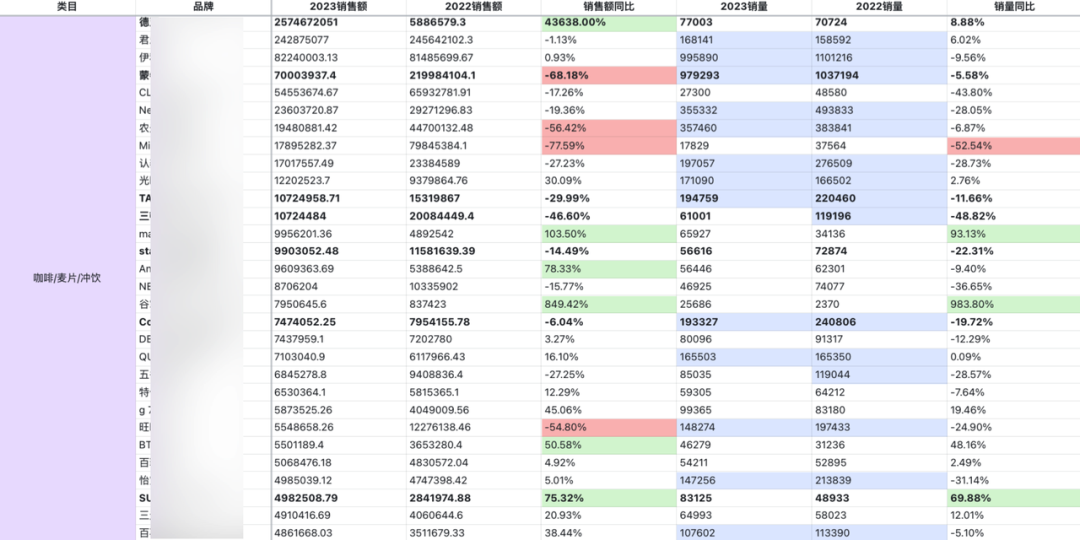

二、咖啡/麦片/冲饮

疫情 BUFF 消失,新老品牌重新混战

看到一些新锐品牌的数据,大大的问号在脑海中盘旋:是速溶咖啡不香了吗?

再结合海外品牌及国内传统品牌的表现来看,不止一家的销量都在下滑,一个大胆的推测出现了:去年疫情期间,咖啡、可乐这种具有“悦己”、“硬通货”的心理印记正在淡去,加上前有双十一、年货节,大家不用特意在 3·8 节点一次性囤货,线上线下的选择也更多!

在乳制品细分领域,两大巨头可以说是惺惺相惜,彼此都在探索品牌年轻化的路上,坚持长期主义和品效协同优先,急不得。相比之下,德亚、光明、三得利、三元这些中坚力量的表现,用一个字形容:稳。

那么下个阶段它们会各出奇招么?让我们拭目以待。

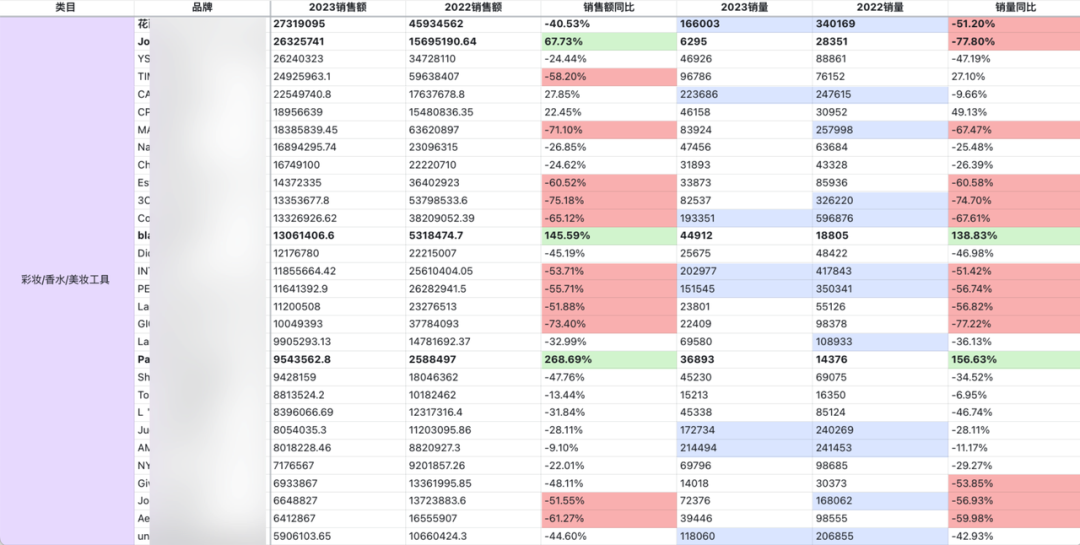

三、彩妆/香水/美妆工具

巾帼们不爱“红妆”爱“武装”

TOP30 榜单中,近半品牌的销量锐减 5 成及以上,想必国际美妆大牌们看到这些数据都会陷入沉思。

经典老牌不好使,国内新锐也难展颜,近年来风很大的几个品牌相比去年只能说是平平无奇。某国货品牌 GMV 虽位列 TOP1,但销量同比去年腰斩,这个信号意味着客单价有所走高,而在社媒平台上,能看到消费者对它的品牌认知和客单价之间存在一些优化空间。

不过,blankme半分一销量同比倒是翻了不止 1 倍,很难说和它近两年密集的营销动作无关。虽然女性主义的营销方案已经被说累了,有点“新瓶装旧酒”的意思,但当品牌能够持续向用户传递喜闻乐见的情绪价值,双方总会产生携手同行的羁绊。

美妆这个赛道,潮流、迷人又瞬息万变,“没有人永远年轻,但永远有人正年轻”。

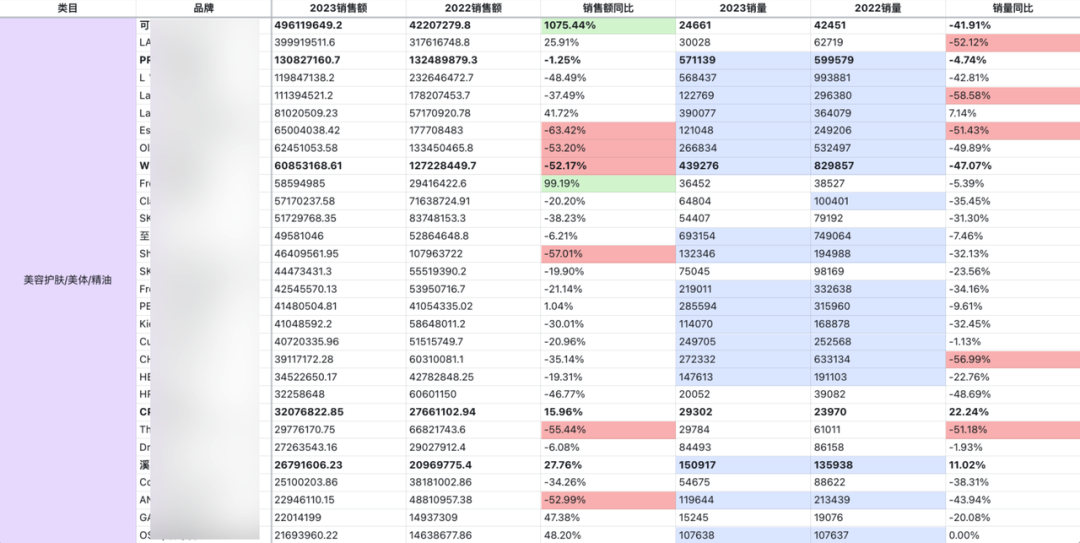

四、美容护肤/美体/精油

老牌、新秀都在「抗衰」

美护 TOP30 品牌销量跌幅小于美妆,对品牌们而言,跌得少就算“赢”了。

和去年疫情期间相比,由内而外变美依然是用户刚需,而从 LA MER海蓝之谜、Fresh馥蕾诗、CPB肌肤之钥的持续增长来看,抗衰、抗皱则是核心需求。

刀法注意到位于 TOP1 的可丽金,这家国货品牌最早创立于 2008 年,隶属于巨子生物旗下,核心技术是“类人胶原蛋白”,主打抗衰老、皮肤保养及修复等功效。2021 年起,可丽金频频出现在小红书、抖音上的护肤垂类达人发布的内容中,到现在,全网沉淀了大量的种草贴,结合可丽金大促 GMV 增幅来看,功效护肤这阵风还会继续刮下去。

同样主打功效护肤的某人气品牌,今年销量减少了近 5 成。此前在 2022 双十一期间,曾有网友对品牌历史活动价和日常价进行比对,发现其在年度大促(比如双十一)才会放出更优惠的价格,像 3·8 这种小范围的节点,品牌容易陷入“不促不销”的怪圈。

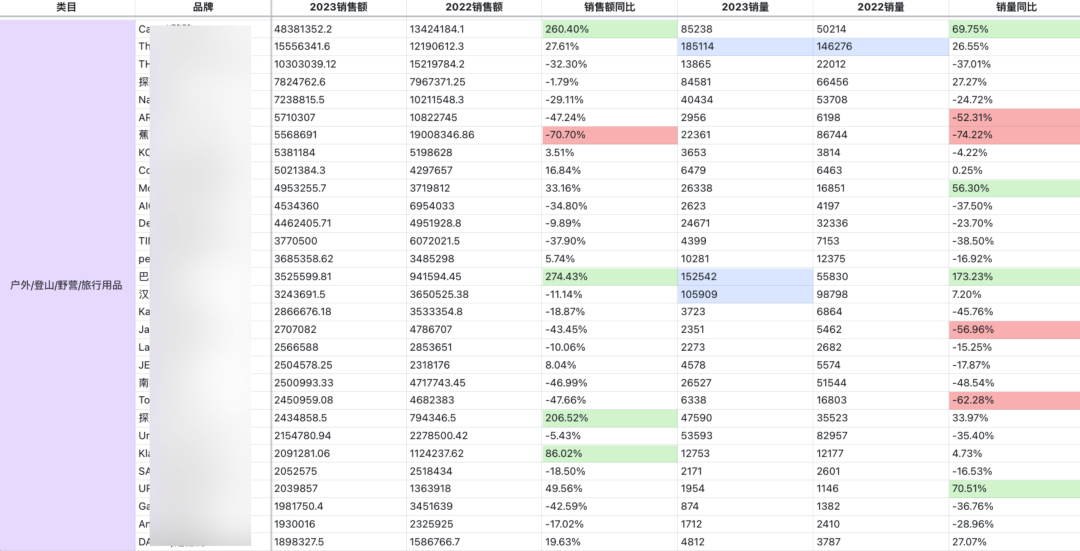

五、户外/登山/野营/旅行用品

老牌焕新,魅力四射

骆驼的销售数据不但拿下该类目天猫 TOP1,GMV 同比去年翻了两倍

还多。刀法了解到,骆驼是较早入驻淘系的一批品牌,也已经在杭州、广州等地设置了电商直播基地,以官方团队牵头,数十个直播间齐上阵,将货架电商的既有优势进一步放大。

相对来说,新锐品牌的日子过得不是那么舒坦,其中某品牌的销售数据同比去年下降了 7 成。

实际上在 2022 年该品牌寻求上市时,其财务数据就引发了一轮不太乐观的讨论,不少人并不看好它“重营销、轻研发”的运作模式。最近,这个品牌正在二次冲刺上市,如果它解答不了这次大促所反映出来的经营问题,那么资本市场的态度很可能继续保持暧昧。

看似风平浪静的户外赛道,正在悄悄洗牌。

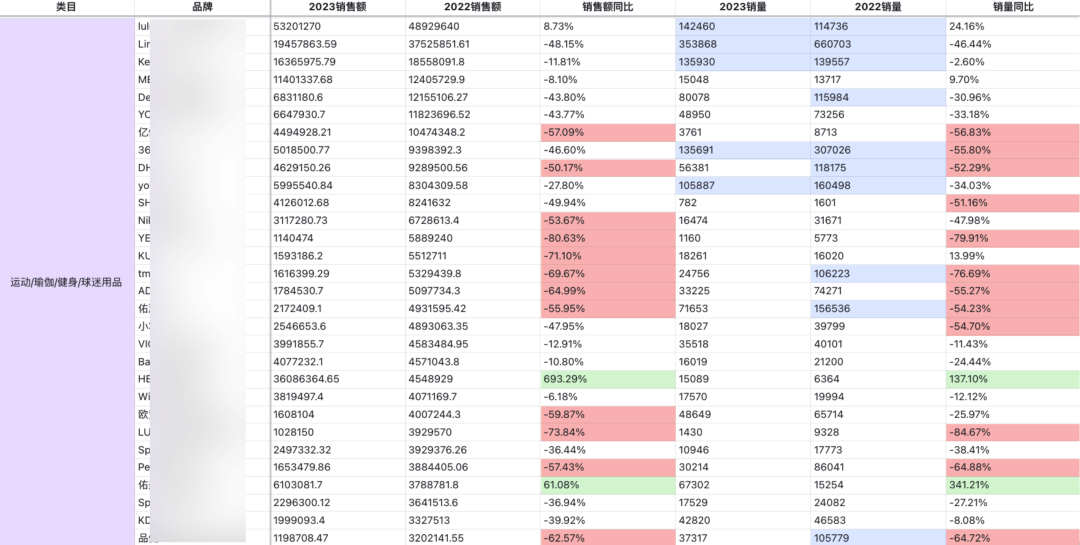

六、运动/瑜伽/健身/球迷用品

即使是头部品牌,也要学习讲述让人耳目一新的故事

位列 TOP1 的 lululemon,凭借产品口碑和核心人群营销战略,现已成为“中产们”运动时的首选装备,关于这个神奇的品牌,刀姐已经分析了很多次,可以移步B站收看@刀姐doris 的视频:《lululemon为什么能裹住每个中产的屁股?》。

其他品牌就没这么幸运了,不管是国际大牌还是国货顶流,今年 3·8大促的销售数据同比表现算不上优秀。

品牌印象的固化是一个原因,而拓宽消费场景是一个思路,比如李宁对子品牌「LI-NING 1990」的年轻化打造,更多地结合流行文化,去诠释年轻一代的生活态度。

此外,从去年至今,露营、飞盘、瑜伽等潮流生活方式的热度正在平稳降温——潮流运动“退烧”,运动本身的阻力会直接体现在运动用品的销量上。

退潮后,才能看清谁在裸泳。

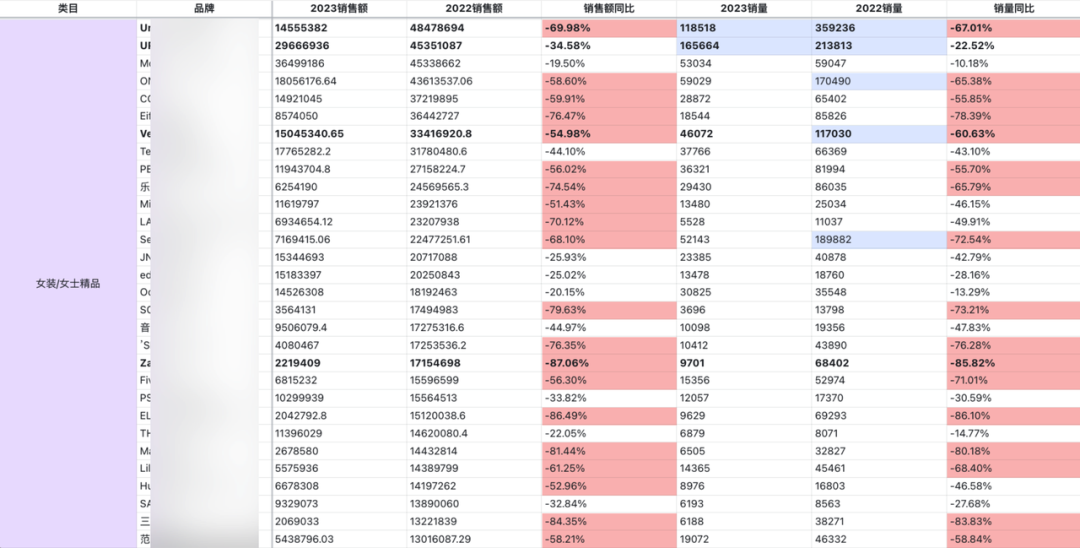

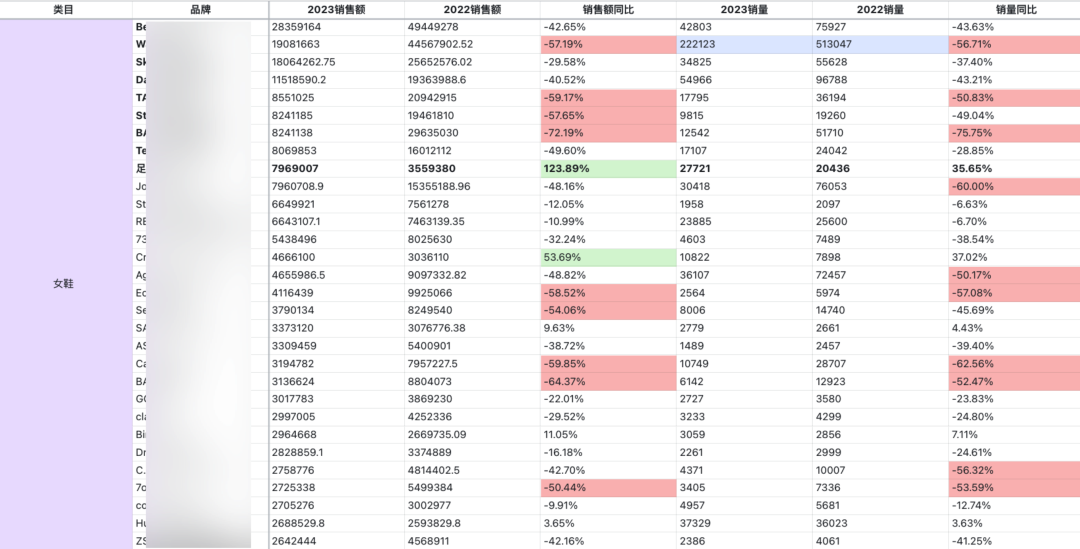

七、女装/女士精品

用户没那么爱穿基本款了

女装和美妆类似,整体下滑得比较多,不止一家海外快时尚品牌 GMV 下降 5-7 成。

某海外品牌销量和 GMV 双双下降近 9 成,其在中国内地的首家门店已于近日闭店。而在去年,该品牌旗下多个子品牌宣布关闭天猫旗舰店,退出中国市场。

翻阅社媒用户评论可以发现,昔日风头无两的海外快时尚品牌有所失宠,基本款的吸引力和服装质量水准均有下降,还有不少用户干脆在 1688 平台找到了相关代工厂,“买到就是赚到”。而随着线下各种场所放开,未来人们对应季服装的需求会更加追求设计感、多元化。(其实,如果去看天猫 3·8大促的男装数据,你会发现男性用户也没之前那么爱穿基本款了 )

)

国产品牌当中,UR 在 TOP30 品牌当中是最高的,预计未来品牌溢价仍有一定的上升空间。

海外快时尚加速收缩,正是国产快时尚抢占市场的时机啊朋友们!

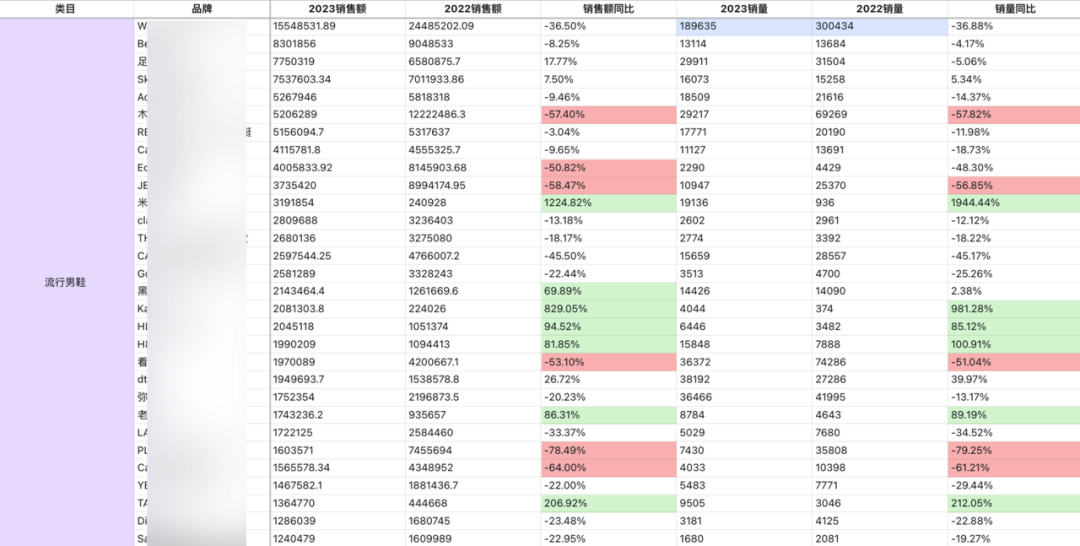

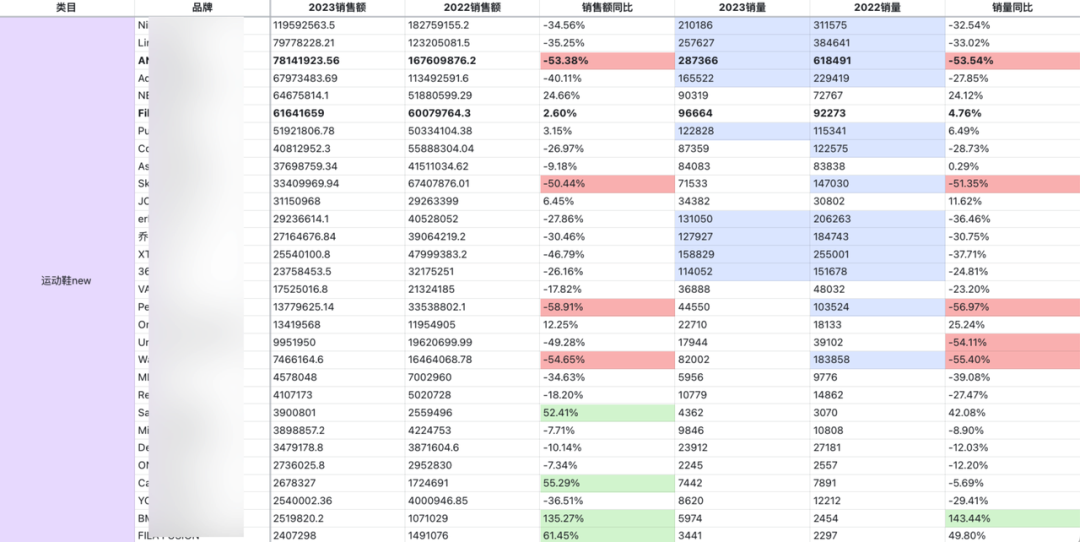

八、女鞋/流行男鞋/运动鞋

男鞋向左、女鞋向右,“宇宙的尽头”是足力健

男鞋销售数据整体上涨,女鞋表现相反,某老牌鞋履集团旗下各支线品牌销售数据集体跳水。

销量变化折射出这个鞋履巨头需要面临的转型问题:各支线品牌的产品线同质化较高,品牌之间的定位也没有打出非常明确的差异化。

男女鞋类目下,足力健的数据表现得都不错。刀法寻找其中的缘由,发现原来是因为去年,足力健品牌启用中老年模特队去直播间展示产品,一通整活儿直接破圈,火到了小红书等平台,形成了各种鬼畜视频和热梗,“年纪轻轻全款买足力健”让 Z世代们十分上头,而足力健的产品也确实接住了这波流量。

另外在运动鞋类目,某 TOP 国货品牌销量、GMV 同比去年分别降低 50%+,相反,Fila斐乐则保持了一定的正向增长,在后者身上,我们看到了品牌年轻化以及 DTC 人群战略的必要性。

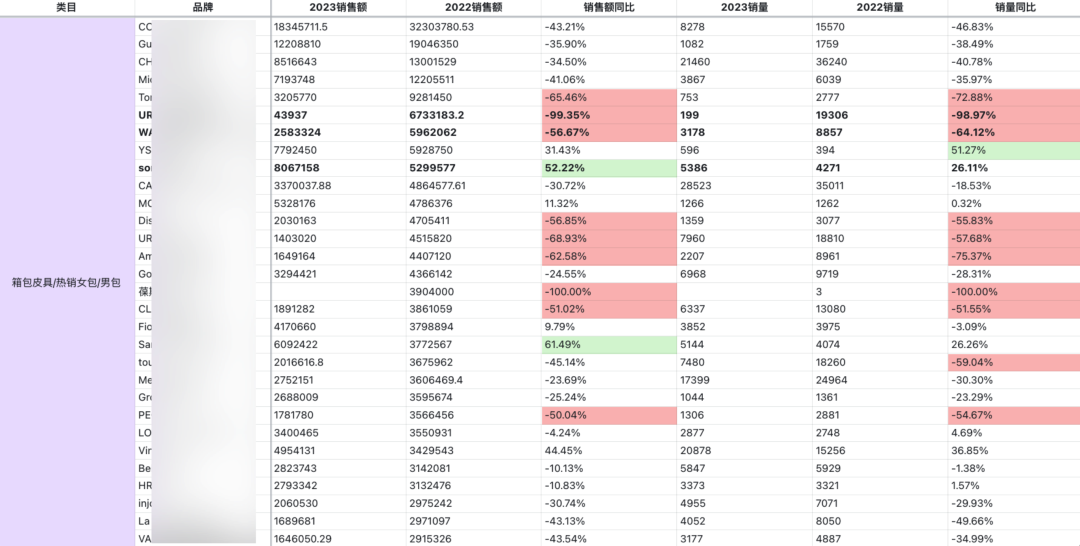

九、箱包皮具

有用户撑着,才有资格“吃老本”

今年 3·8大促黑马不多,国际大牌占据天猫箱包 TOP5。

刀法曾报道过的两个热门国产箱包品牌,在大促中表现一升一降。相比较来看,songmont 客单价更高,强调设计感和质感,更聚焦具有一定经济能力的都市白领。

由此我们可以看到,在品牌复购率上,核心人群的购买力还是非常具有决定性的,这也呼应了刀法一直以来所提倡关注的 LTV(用户生命周期价值)。

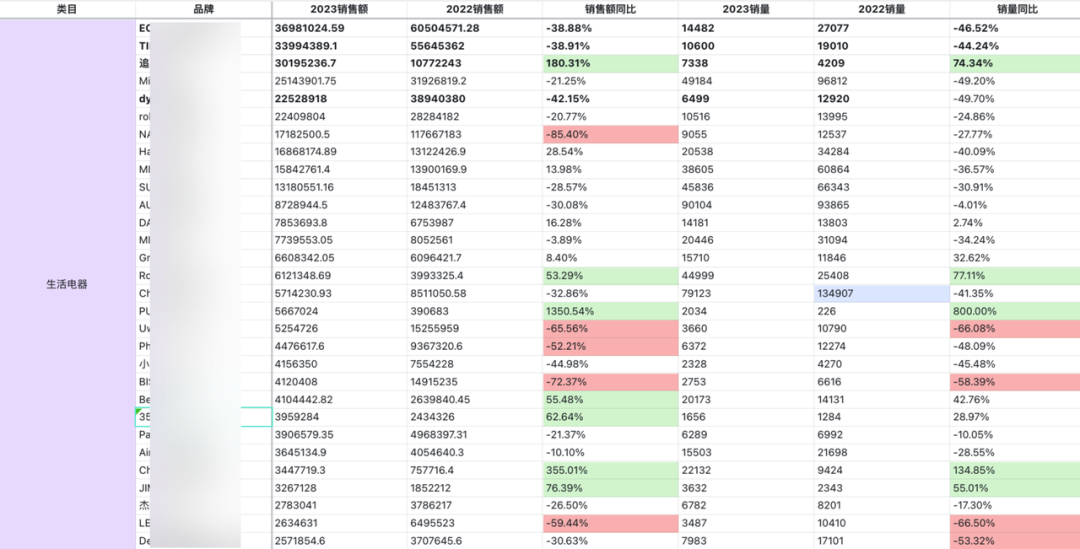

十、生活电器

老炮儿“打不过”新手,TOP3 易主

科沃斯、添可、追觅位列天猫 3·8 大促生活电器 TOP3,跳出淘系来看,这三家在抖音电商的销量也不错。

特别是新锐品牌追觅,做抖音电商两年内就弯道超车科沃斯等品牌,在多个年度大促节点拿下垂类 TOP1,如今加码淘系货架电商,也继续保持着强劲增长的势头。

而去年坐在 TOP3 位置上的某品牌,原先靠高速吹风机引爆社交平台,今年无论销量还是 GMV 同比都接近腰斩,说明早期建立起来的品类心智和品牌溢价都在遭到用户的挑战。

特别是当徕芬吹风机在抖音电商崛起,且做出了爆品之后,国民对这些高科技概念进一步祛魅。有了平替,为什么要买两三千的产品?老炮儿们需要再度用自己的故事说服目标用户。

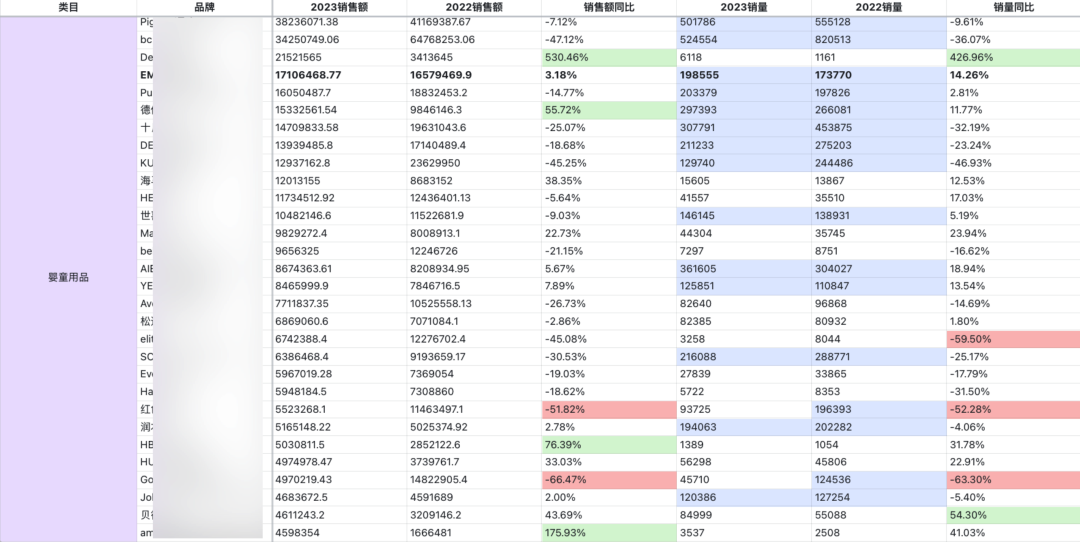

十一、婴童用品/童装

宝妈“买买买”技能蓄势待发

从数据上看,婴童用品相比童装来说需求更稳定,童装整体销售数据波动明显,结合宝妈们的囤货习惯来看,3·8大促算不上囤货的最佳时机。

婴童用品类目中,Pigeon贝亲超过历史销冠 babycare 成为今年 3·8大促 TOP1。部分初代热门品牌销量回落,聚焦孕产的嫚熙销量小幅增加,GMV 稳步提升——细分赛道之下,依旧存在值得关注的细分人群。

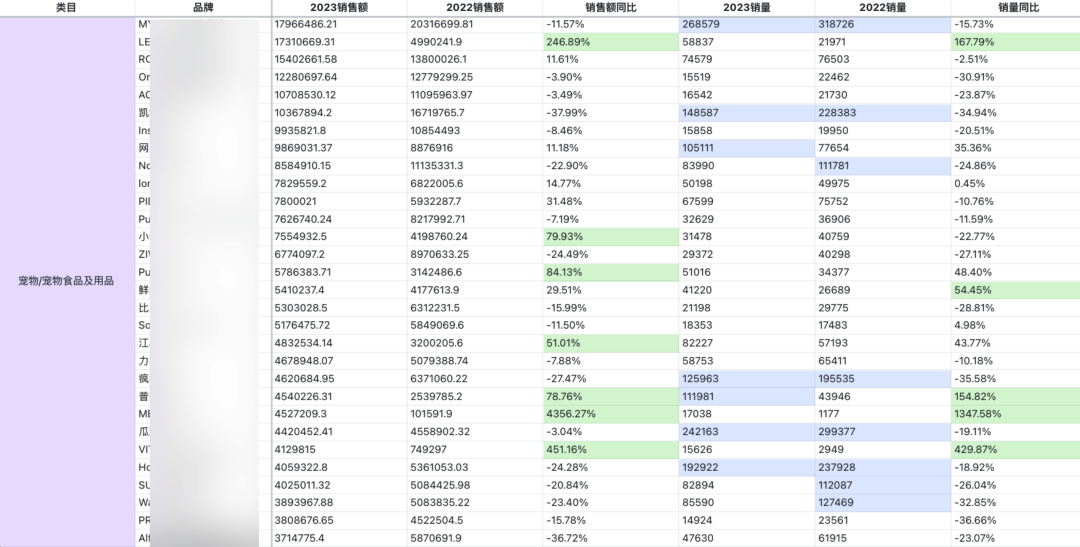

十二、宠物食品/用品

不多说了,大家还是舍得给毛孩子们花钱!

看完以上 15 个类目的销售数据,简单总结下:

本次天猫大促中,新锐势头整体不足,老牌焕新初见成效;产品线再多、摊子铺得再大,这些不是目的,有一技之长(产品/客群)才是硬道理。用户需要创新的产品和性感的品牌故事,也要建立在“吃得健康,穿得舒服,用得实在”基础之上。

当然在淘系语境下,品牌大促 GMV 表现得好,往往还与合作的淘系达人直播间强相关,而考虑到品牌经营的持续性和日常性,本文没有就达人合作情况展开分析。

最后,身处消费市场回暖期,让我们一起再回到这两个问题:

Q1:踩中哪些类目会率先爆发?

从品类来看,带有成瘾性质(零食、户外等)和消费路径依赖(运动、宠物、生活电器等)的领域,值得继续关注。

同时,请留意这个关键词:健康+

和食品相结合,你可以提供轻量级的零食,传统的陈皮茶也可以卖成爆品;

和鞋履结合,老年鞋因为保护足部健康,被阿姨们也穿成了新潮流……

后疫情时代,人们的生活习惯已经被深刻改变,想要先发制人,品牌得和消费者保持联系,定期洞察 + 策略跟进,通过构建合理的消费场景,给予用户更好的消费体验和情绪价值。

打个比方,零食坚果品牌可以考虑探索新的户外消费场景,比如除了露营、家庭聚会之外,徒步、骑行等活动也逐渐进入人们的日常休闲生活,不如寻找一群志同道合的用户朋友们,共创全新的玩法。

Q2:哪些预判正在发生?哪些正在被现实“打脸”?

保持冷静,不管是今年 3·8大促还是去年刚复工那会儿的 618,我们预判中的「报复性消费」暂时都没有想象中那么“爆”。我们看好的一些潜力赛道,也还需要时间进行验证。

好消息是,如今我们走在街头,终于可以再次触碰到人间烟火气,对品牌来说,今年是线上线下 + 全渠道多元化营销的全新起点,所有人都准备好了!

我们始终相信,明天一定会发生比今天更好的事情。

附注:

作者:楚晴

来源公众号:刀法研究所(ID:DigipontClub),洞察新消费,赋能新品牌,剖析新营销,成就中国好品牌。

本文由人人都是产品经理合作媒体 @刀法研究所 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!