起点课堂会员权益

起点课堂会员权益

美容仪领跑个护小家电赛道,品牌有哪些增长策略?

产品经理的职业发展路径主要有四个方向:专业线、管理线、项目线和自主创业。管理线是指转向管理岗位,带一个团队..

产品经理的职业发展路径主要有四个方向:专业线、管理线、项目线和自主创业。管理线是指转向管理岗位,带一个团队..过去这几年,消费者对于美妆个护的需求越来越精细化,随之诞生了许多细分品类。经过十来年的市场教育,消费者对美容仪有何诉求,美容仪市场发展到了怎样的竞争局面?美容仪领跑个护小家电赛道,品牌有哪些增长策略?

个护小家电,绝对是小家电赛道表现最坚挺的品类之一。

首先,过去这几年消费者的个护需求越来越精细化,这诞生了越来越多的细分品类机会。2017-2022年,中国个人护理仪器市场电商渗透率由43.8%提升至62%,水牙线、腰颈按摩仪、吹风机、铲皮机、洗脸仪、脱毛仪、美容仪……个护品类整体朝着更便捷、更智能、体验舒适的方向迈进。

尤其是美容仪、脱毛仪这类美容美体仪器,在全渠道都有非常不错的增长表现。2019-2022年天猫京东等传统电商渠道美容美体仪器由76亿增长至119亿元,复合增长率达16.35%。直播电商中以抖音为例,其2022年美容美体仪器销售额达32.69亿元,2022Q4销售额同比增长102.22%。

美容仪在2010年左右已进入国内市场,经过数次产品迭代和消费者教育,如今已迈入国产替代渐成主流、海外大牌统治地位松动的阶段。

最近几年美容仪的爆发,还要得益于消费者更加严苛的颜值管理,来自丁香医生及艾瑞咨询的调研显示,有抗老需求或有过轻医美经历的消费者,有大比例会选择美容仪作为常态化抗老的产品。

那么,经过十来年的市场教育,消费者对美容仪有何诉求,美容仪市场发展到了怎样的竞争局面?在这样一个技术壁垒、客单均高的品类赛道里,国产品牌有何弯道超车的机会?

一、家用美容仪成为个护小家电明星品类,有哪些驱动因素?

个护小家电是过去五年、尤其是疫情三年增长最快的家电细分赛道之一。

据Euromonitor,2017/2018/2019/2020/2021/2022年,个护小家电市场规模分别达277/309/343/359/367/389亿元,年均复合增长率达7.04%。

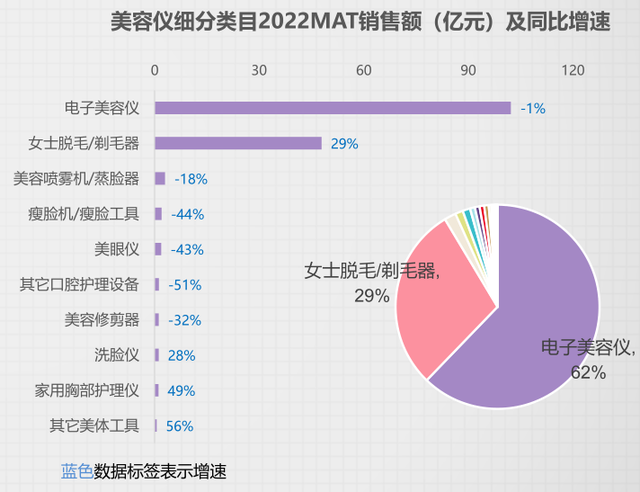

在个护小家电的赛道上,美容仪、脱毛仪、吹风机是市场容量最大、增速最快的品类,2022年美容仪占比51.75%,脱毛仪占比33.1%。

来源:魔镜市场情报调研

和清洁小家电这类同样增长很快、但偏刚性的需求不同,个护小家电是一种为提升生活质量的升级需求型产品(非刚需),有消费者更加注重颜值管理的因素驱动。

在个护小家电赛道中,以市场容量最大、市场增速仅次于脱毛仪的品类美容仪为例,由于美容仪兼具护肤品+小家电的属性,是去年双十一期间美妆个护板块唯一保持食材份额增长的子类目。

同时,无论是出于实际功效,还是在消费者认知中,现有的家用美容仪产品会与常见护肤品/轻医美产生连带消费,是消费者动用更加全面、精细化的手段管理颜值的表现:

1. 有抗老需求的消费者,会将美容仪作为护肤品的升级和补充

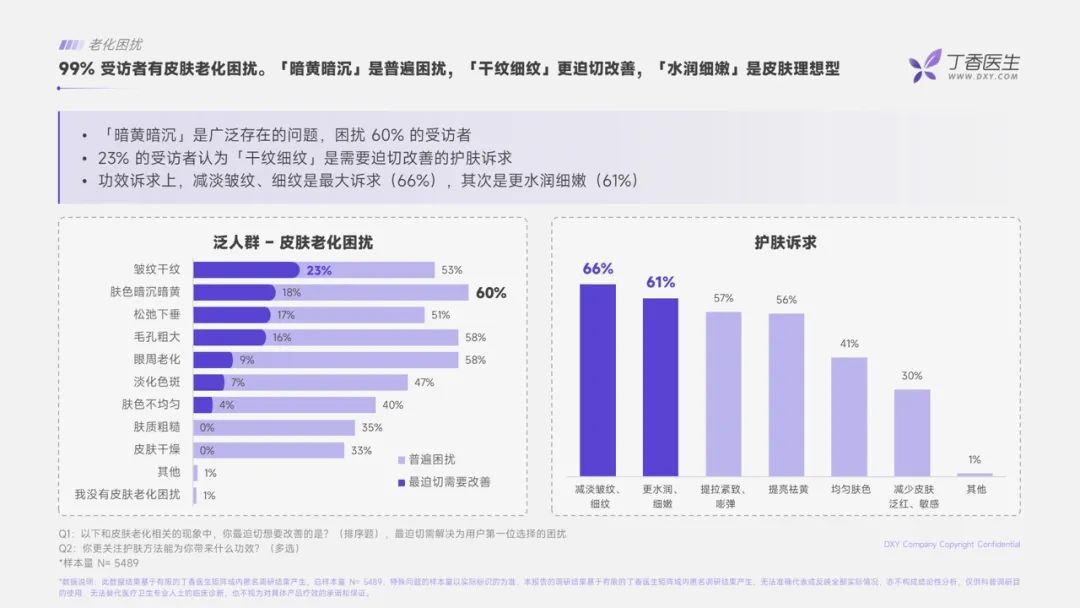

抗老需求有年轻化、日常化的趋势。抗初老的人群主要是18-35岁之间,但25岁又是一个分水岭,25岁以下(95后、00后)的青春肌人群,抗初老的意识不断高涨,而25岁以后大多伴有轻熟肌和熟龄肌,面部胶原蛋白合成速度变慢,皱纹、皮肤泛黄、松弛、敏感是其面临的主要皮肤问题。

来源:丁香医生

来源:丁香医生

据丁香医生《家用美容仪认知及抗老消费行为调研》,针对有抗老需求的消费者,85%会选择功效性护肤品,有20%会尝试家用美容仪。

2. 有定期进行轻医美习惯的消费者,会将美容仪作为轻医美术后保持、维养的手段

什么是轻医美?据艾媒数据,非手术类轻医美项目包括注射类(玻尿酸、肉毒素、胶原蛋白等)、激光类(光子嫩肤、热玛吉、热提拉)、其他(皮肤/身体护理、线雕),这类项目创伤小、恢复快,2021年非手术类医美项目已经占比52%。

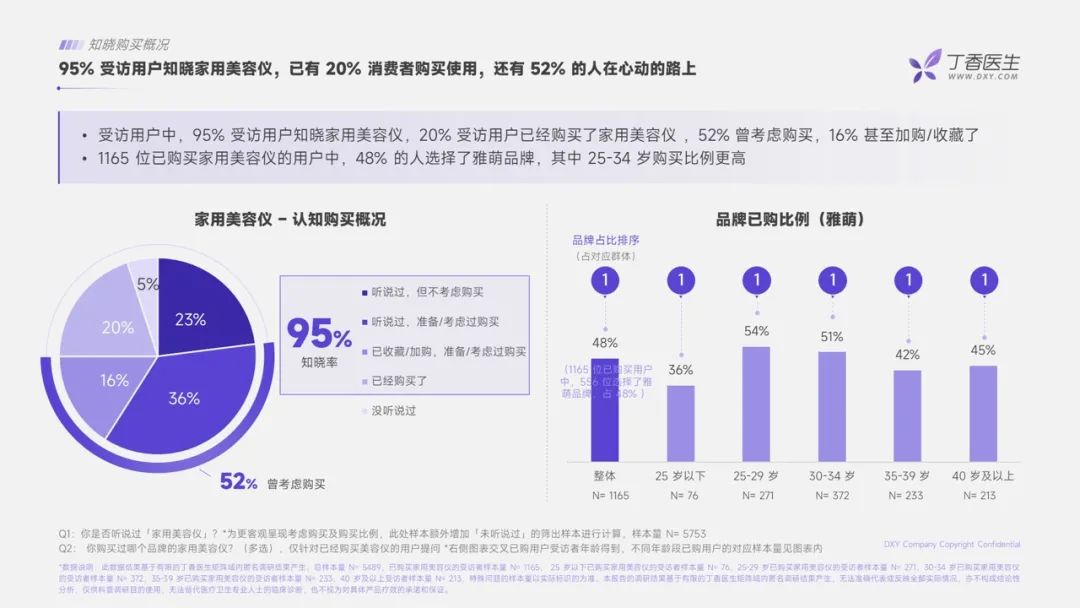

据艾瑞咨询调研,考虑购买家用美容仪的用户最偏好的产品科普信息包括,20%想知道医美和美容仪能不能/如何结合使用,48%想知道哪些情况下/皮肤状态下不能使用美容仪;有超36%的医美消费者购买美容仪作为皮肤老化的应对措施。

实际上,疫情导致线下美容服务业遭受巨大冲击时,也激发了消费者居家使用美容仪的需求,综合更加精细化的面部管理以及抗老需求,家用美容仪成功跻身最有增长潜力的小家电/护肤消费品的细分赛道。

来源:丁香医生

二、美容仪作为技术壁垒高、高客单的品类,品牌如何挖掘市场潜力?

由上可见,家用美容仪本身具有功能性强(主打特定美容功能:抗老)、技术壁垒高(涉及到皮肤、光电、化学、生物工程技术)、客单高(主流价格在2k-5K)等品类基因,同时也是由颜值经济催生、提升生活质量的个护需求。

1. 具有综合功能的射频美容仪成主流,产品技术仍有迭代空间

从行业发展历程看,自2010年松下美容导入仪进入中国市场以来,美容仪已走过市场教育、市场普及的阶段,但美容仪产品还拥有较大迭代空间(无论是技术优化还是用户痛点满足)。

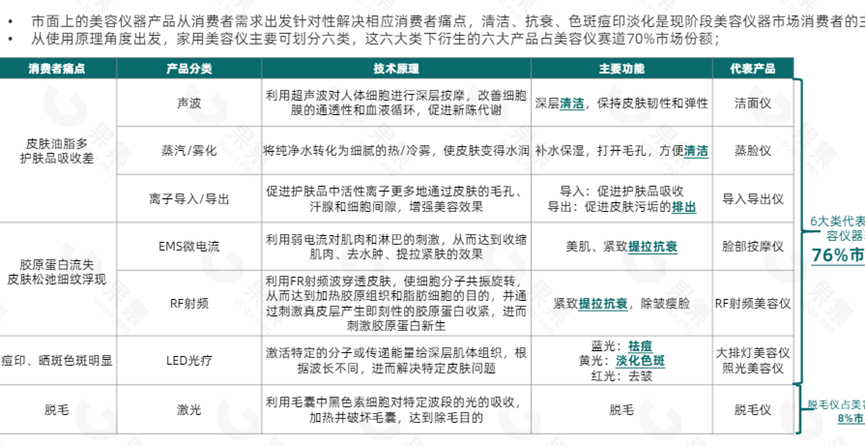

目前家用美容仪主要搭载射频、微电流、光三大主流技术,其中射频技术被医学界证明有实现面部年轻化的效果,客单价达2500元+的射频美容仪已经占据80%以上的市场份额。另据Gfk中怡康,这几年基础护肤性电子美容仪产品不再受消费者追捧,综合性护肤类射频仪是主要趋势。

射频美容仪的原理在于,射频作用于皮肤,电磁波产生的热能可以加热真皮层,加热以后皮下的胶原蛋白会收缩拉紧,并促进胶原细胞新生。

能够应对胶原蛋白流失、皮肤松弛问题的,还有EMS微电流技术:利用弱电流对肌肉和淋巴的刺激达到收缩肌肉、去水肿、提拉紧肤效果,代表产品是脸部按摩仪。

另外,为解决消费者的不同皮肤问题,市面上家用美容仪采用的常见技术和相应功能还包括:激光(脱毛)、LED光疗(黄光淡化色斑、蓝光祛痘、红光去皱)、蒸汽/雾化(清洁毛孔、补水保湿)、声波(深度清洁,保持肌肤弹性)、离子导入/导出(促进护肤品吸收、促进污垢排出)。

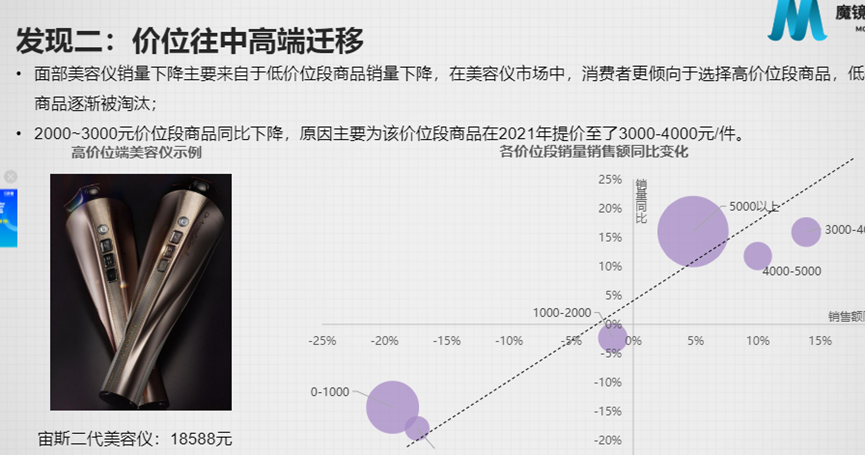

2. 行业格局呈现国产替代潮流,主流价格带向上集中

除了产品及技术端的变化,美容仪行业格局也在洗牌,呈现出国产新锐品牌逐渐打破海外品牌的垄断局面。

虽然以YAMAN为首的海外品牌因品牌定位、技术壁垒主导着电子美容仪市场,但在市场竞争者集中布局的1.5-5k价格带,国产品牌因性价比的优势正逐渐提升对该价格带的贡献占比。据魔镜数据,2021年以后美容仪的竞争价格带已由1.5-5k更精准地集中到3k-4k,消费者更倾向高价位的商品。

这其中已经涌现出FLOSSOM花至、AMIRO觅光、Ulike等国产新锐品牌。据魔镜数据,2021-2022年国产品牌占据的市场份额已从21.8%提升至35.8%。在去年双十一期间,国产品牌已经占据家用美容仪类目销量TOP5中的三席。

3. 品牌增长核心策略:增大研发投入&与用户沟通

从市场策略看,品牌不仅一方面需要加强研发投入,可以入手的方向包括:针对特定面部区域提升功效、使用便捷度、智能化体验等维度提升技术壁垒。

例如一款型号为YAMAN YJFS16RF,名为黄金五环射频仪的产品。这款产品在2022年7-12月占据电子美容仪市场份额高达10.2%,作为YAMAN PRO升级版产品,功能更全面、更强大:能够针对的面部区域包括淡化抬头纹,淡退眼周纹,提拉下颚线,可以综合应对皮肤松/垂/皱的难题。

同时还设计两种护肤模式,满足消费者“懒人护肤”:6分钟懒人模式可以逐步建立肌肤的耐受性,10分钟POWER模式可以针对不同肌肤状况自行调节输出能量波。

上述强大的护肤功能和智能控温技术,让黄金五环射频仪在3k-5k价格段市占率达到22%。

另一方面,美容仪技术领域陌生、客单高、非刚需等诸多原因让用户决策时间较长。品牌更需要加强和用户沟通,将家用美容仪横跨皮肤学、临床医学、光电物理学、生物学等多学科的工作原理转化为浅显易懂的科普信息,建立消费者辨别产品良莠的行业标准,树立品牌专业形象,减轻其决策成本。

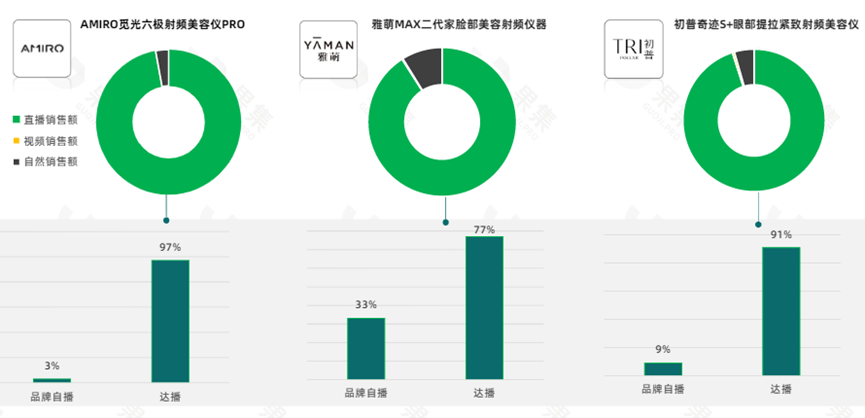

例如,直播电商就是消费者提及频率最高的种草渠道,除了直播间的低价或赠品吸引,主播自带的信任光环也会进一步降低消费者的决策成本。

非常有意思的现象是,在去年双十一期间,头部品牌各自的明星产品如觅光六级射频、雅萌max二代、初普奇迹S+眼部提拉射频美容仪都主要是由达人带货贡献,品牌自播贡献比例最高的雅萌也只占33%。

但与护肤行业惯用的营销打法不同的是,作为类医疗器械的美容仪,除了小红书、抖音等常规种草,还会选择一些健康、医疗垂类的KOL如丁香医生等进行投放,增强产品的专业性与安全性。

来源公众号:社区营销研究院(ID:Community_Marketing),洞察社区消费

本文由 人人都是产品经理合作媒体 @社区营销研究院 授权发布,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!