起点课堂会员权益

起点课堂会员权益

拉取小红书达人投放金额前1000名品牌,我发现了这几点现象

产品经理的职业发展路径主要有四个方向:专业线、管理线、项目线和自主创业。管理线是指转向管理岗位,带一个团队..

产品经理的职业发展路径主要有四个方向:专业线、管理线、项目线和自主创业。管理线是指转向管理岗位,带一个团队..本文通过灰豚工具导出小红书前1000名品牌达人的投放数据,总结出了目前小红书投放预算充足的行业、不同品牌达人投放的异同以及投放互动成本低的品牌。其中,美妆护肤品牌是小红书达人投放最核心的品类,投放金额比例较高;国内品牌则有暴力投放的现象,适用于强功能且品类无强势品牌的情况。此外,国内品牌的小红书投放互动成本低,例如她研社、蕉内和觉飞等。

近期公司的达人项目执行,也让我在思考,目前小红书投放预算充足的是哪些行业?不同品牌达人投放有什么不同?哪些品牌投放互动成本低?

今天通过第三方工具灰豚,导出前1000名品牌达人投放,我总结以下品牌投放现象(注此处达人投放,是在蒲公英报备数据)。

一、投放金额:美妆品牌 一骑绝尘

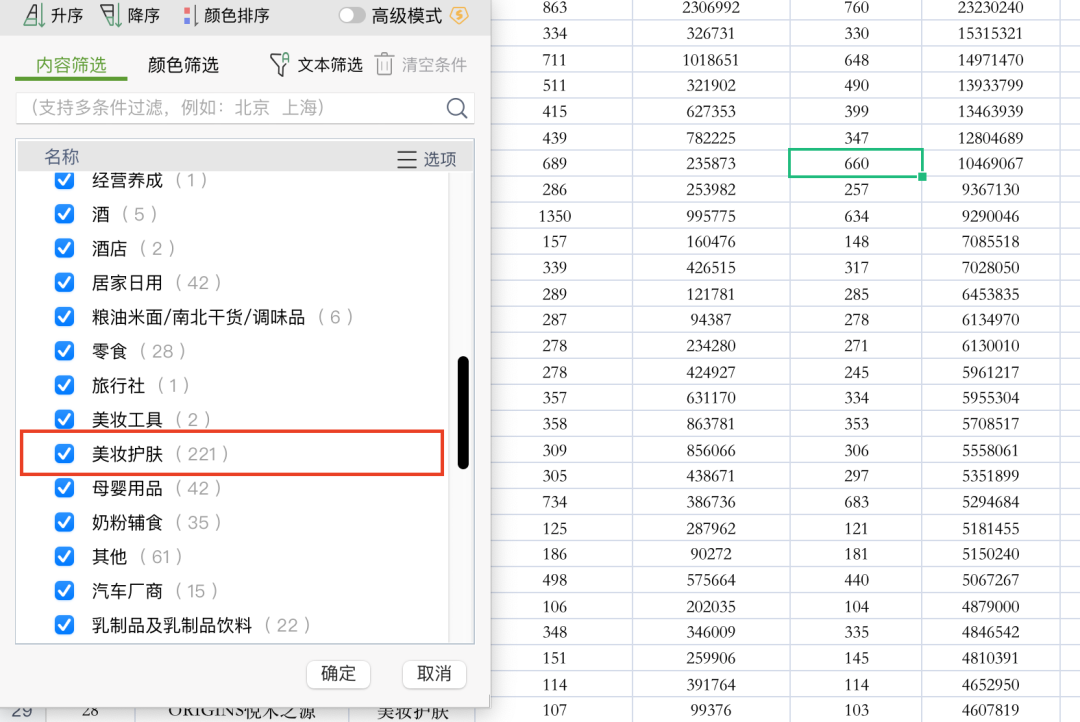

在TOP1000投放品牌上,美妆护肤品牌有221个,占比20%。足以说明,美妆是小红书达人投放最核心的品类。

美妆品牌投放金额比例高,一方面是和平台70%女性用户有强关联,另一方面美妆需要产品力和品牌力支撑。

Top1000美妆品牌占比

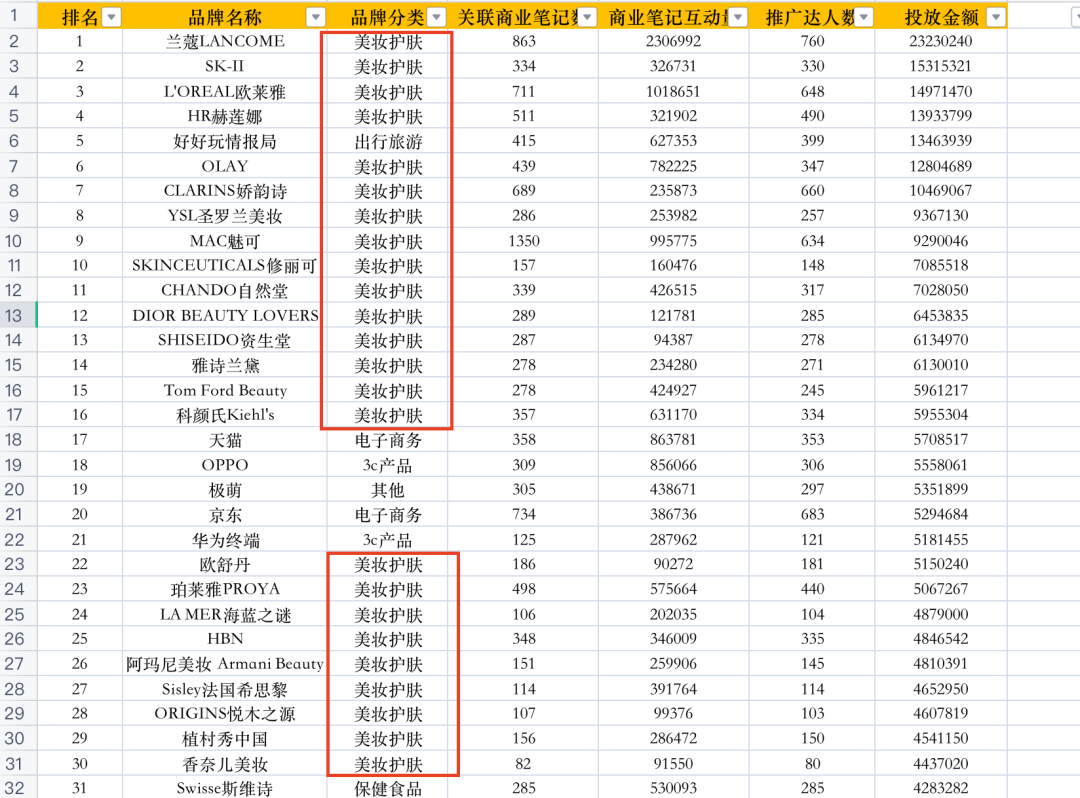

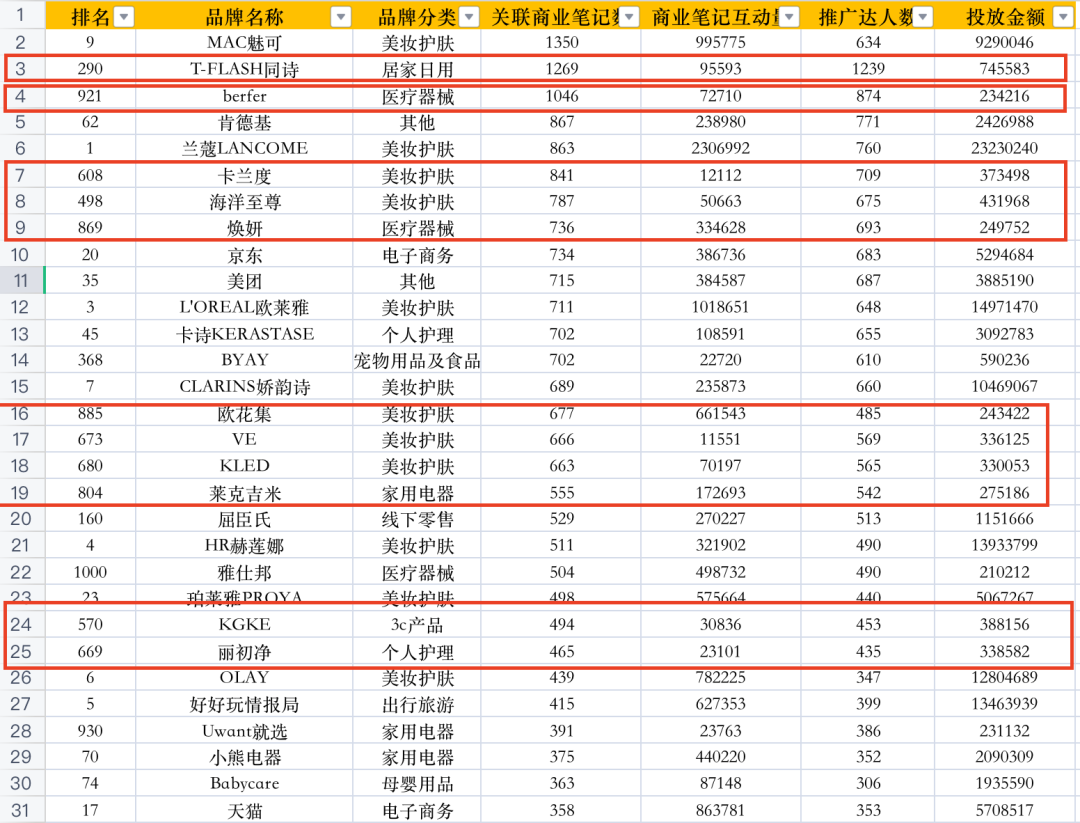

在投放金额Top30名,美妆护肤占据25个,单月超1000W达人投放的6个品牌都是美妆品牌。分别是兰蔻、SK-11、欧莱雅、赫莲娜、OLay、娇韵诗一线化妆品品牌。

若以单月投放金额估算,蒲公英年投放过亿品牌大概在10+。从这6个品牌看,SK-ii投放达人数量最少,仅334个,平均达人费用过5W/位,推断其选择都是腰部或头部达人,投放时更关注品牌调性契合度。

再看这25个美妆品牌,几乎都是国外大牌。因为绝大部分国外化妆品大牌,其渠道、产品、价格相对完善,小红书只要正确种草放量就好;其它平台也几乎是同样投放,像国内品牌很难有如此高预算。

同时,从上面截图看,相邻同档次的竞品,几乎投放量和金额都差不多。所以,在投放过程中,尽量客观看待自己的品牌,不要动不动某某知名大牌是我的竞争对手。

当你想和竞品占在同一水平线,先考虑投放量是否一致,兵法中数量优势原理依旧存在。如果自己投放金额并无优势,那就先从品牌自身寻找优势,从而发力,掷出一招出奇制胜。

5月份Top30 达人金额投放榜单

二、投放数量:国内美妆 暴力投放

在对关联商业笔记数量进行排序,发现前30名有近1/3是国内品牌。

尽管国内品牌金额比不上国外品牌,但是数量投放占据绝对优势。国内多个品牌单月投放笔记数超400篇,甚至有超1200篇,但单月投放金额不超过100W。

平均每篇投放不超过600,甚至更低,可判定为平台初级达人(5K-1W)。值得注意,平台现在5K达人报价也超过500,间接推断有些笔记多为批量性直发,核心是收录,而非品牌调性和数据。

Top30 品牌达人投放数量排序

国内品牌暴力打法,适合强功能且品类无强势品牌,如腋毛、痘痘、保健、祛斑等品类。

但对于这种打法,我个人持保留意见,虽然通过平台下单,取得合规性。但是内容上雷同和夸大性,对社区生态有一定伤害性,若社区加以调整,限流也是必然。同时,这种批量打法,更多是增加品牌曝光机会,也很难建立品牌力。

三、投放互动:国内品牌 有效打法

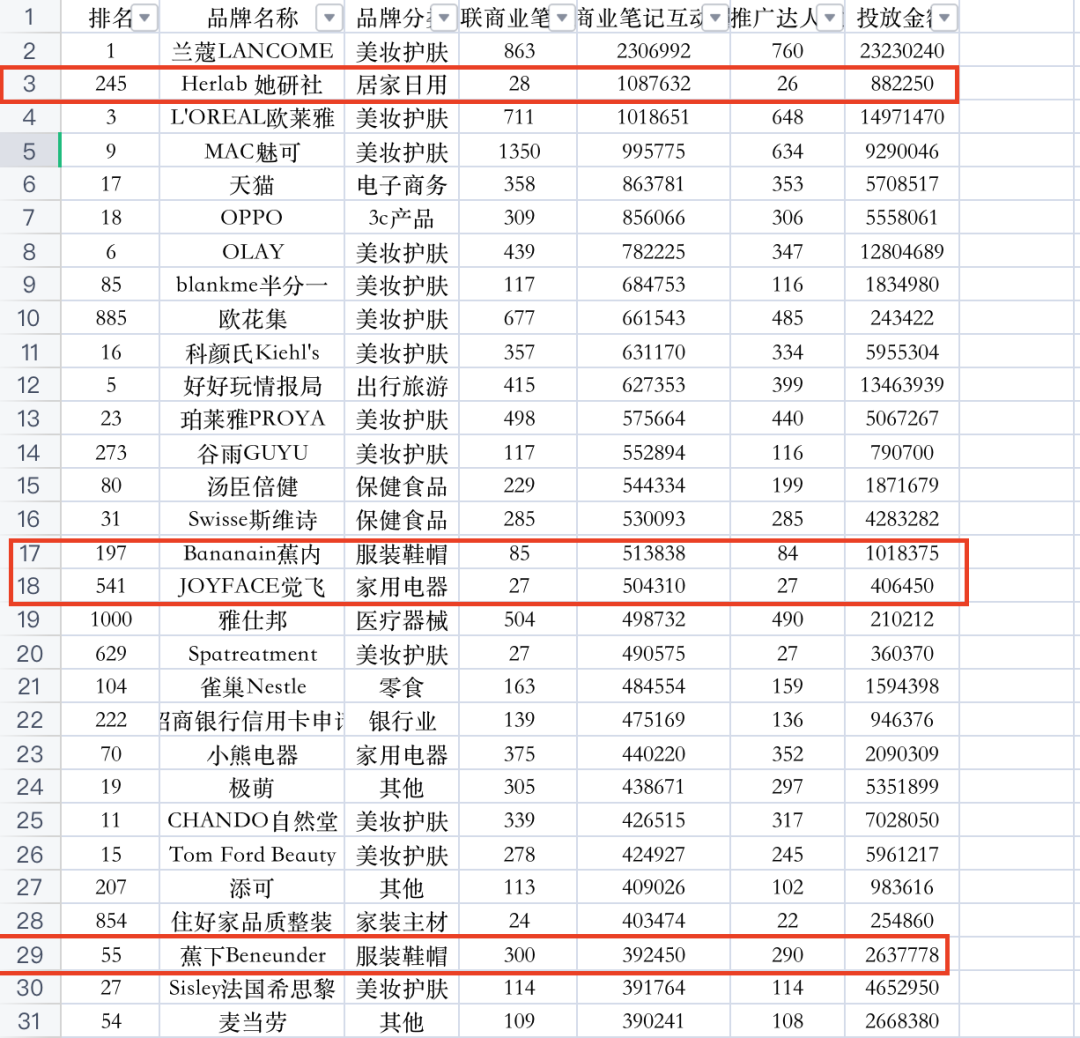

按照互动数据排序,国内品牌像她研社、蕉内和觉飞,虽单月商业投放金额和不过百,但是互动高,足以说明其投放有效性,国内品牌小红书投放有实效方法论。

以她研社为例,单篇互动量超4W,先不谈投放是否歪楼,单从品牌曝光来看,小红书投放互动成本也是极低的。

投放互动TOP30商业报备笔记

后台拉取她研社,投放达人类型以宝宝日常、情感日常、娱乐等泛娱乐头部博主,此类人设强、粉丝粘性高、报价高,品牌产品是植入视频中,此类投放和单品种草来讲,更具有品牌曝光能力。

这是不是意味着,新品牌就适合这样?

其实不然,一定要根据自身实际情况,像她研社、觉飞、蕉下本身在平台已经铺了很多达人,然后在再找头部来种草。

新品牌直接这样做,虽曝光量强,但相对于单品种草、合集评测类笔记,此类笔记就不太适合。

她研社报备达人数据

以上,就是从5月商业报备投放量1000品牌观察的这3点现象,国际大牌强势存在,国内品牌本土打法,其余品类开始做商业报备笔记。

专栏作家

江河聊营销,微信公众号:江河聊营销,人人都是产品经理专栏作家。从品牌投放到达人孵化,帮助近百家品牌、数十位达人在小红书少走弯路。

本文原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自小红书官网截图,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!